主要发达国家政府债务结构与债务危机

2013-08-22 07:25:14财政部财政科学研究所

对外经贸实务 2013年3期

■ 易 千 财政部财政科学研究所

本文分析了当前主要发达国家政府债务的层级结构、债权人结构、期限结构和货币发行结构。研究发现当前欧洲国家主权债务危机之所以较美国和日本严重与其政府债务结构不合理有很大的关系,欧洲国家的政府债务普遍存在地方政府债务比例高、国外投资者持有比例高、短期债务占比高、以外币发行的政府债务占比高等情况。不合理的政府债务结构强化了欧洲国家的政府债务风险。

一、引言

2007年8月,美国次贷危机爆发,并迅速演变成大萧条以来最为严重的全球金融危机。为应对危机,刺激经济发展,各国中央银行和财政部门纷纷采用了大规模刺激经济的政策,宽松的货币政策和积极的财政政策在确保经济迅速恢复的同时也大大提高了各国的财政赤字和政府债务水平,也因此埋下了政府债务危机的隐患。2009年底,由于希腊隐瞒财政赤字问题的公开,引发了投资者对希腊政府偿债能力和财政可持续性的担忧,希腊爆发主权债务危机,迅速传染并导致爱尔兰、葡萄牙、西班牙和意大利的政府债券收益率也大幅度攀升,至此,欧洲全面爆发政府债务危机,引发了投资者和学术界的广泛关注。

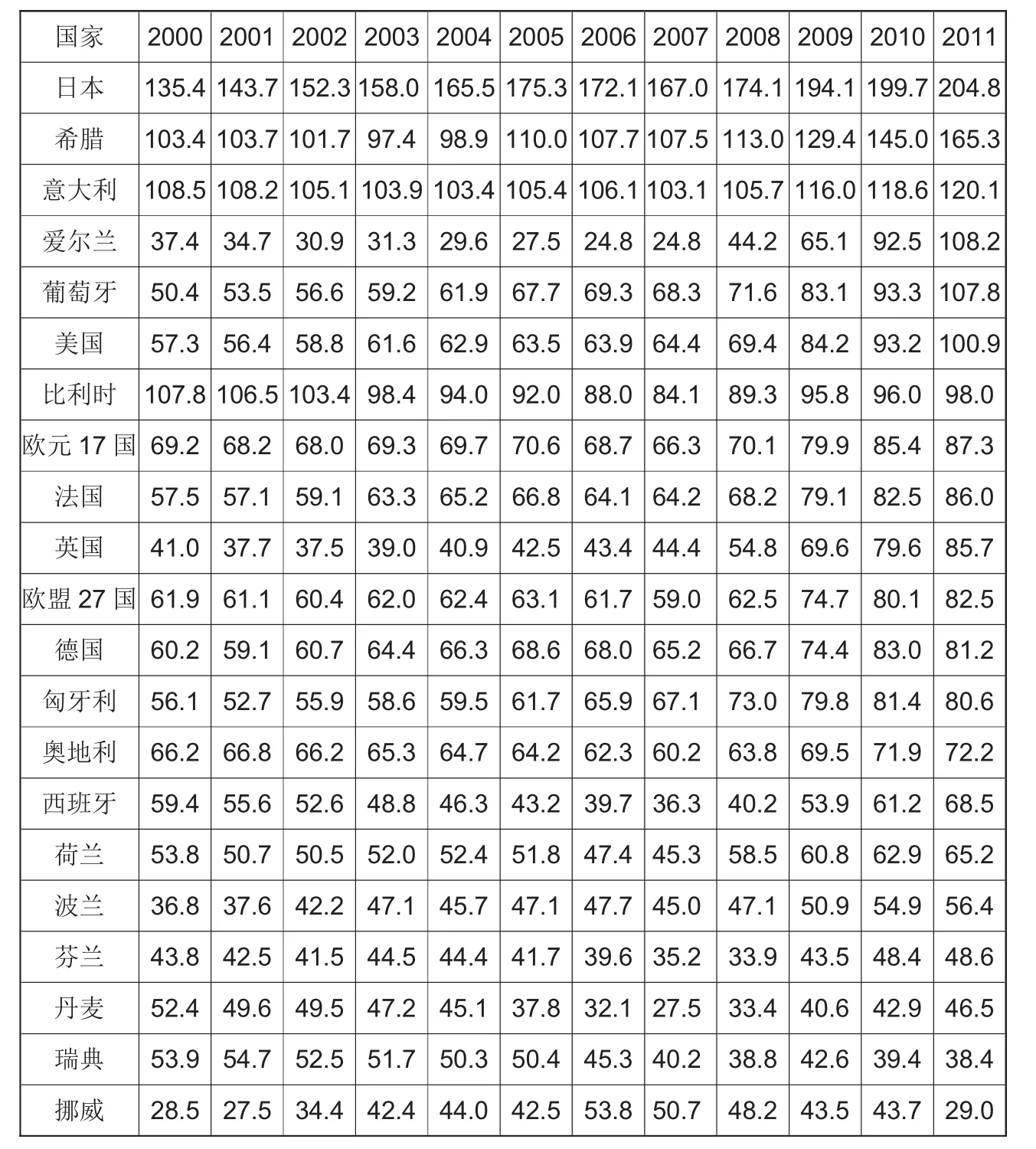

在欧洲政府债务危机全面爆发的背景下,2011年8月美国民主共和两党关于联邦政府债务上限的争论几近将美国联邦政府逼到了违约的地步;虽然债务上限问题最终得以解决,但是美国作为全球最大的债务国其债务问题也时刻为市场关注。与此同时,日本的中央政府债务也在不断攀升,其债务余额占GDP的比例在2011年底超过了200%,成为发达国家中政府债务率最高的国家。

事实上,虽然金融危机的爆发快速提高了各国的财政赤字和政府债务水平,但是在金融危机之前,主要发达国家的政府债务水平已经非常之高,如2007年美国、日本、意大利、法国、德国的政府债务率分别为64.4%、167.0%、103.1%、64.2%、65.2%,均超过了欧盟设定的60%的警戒水平。只是金融危机爆发之后各国政府债务率的迅速上升以及部分国家经济的衰退,使得市场对各国政府债务的风险预期发生了变化。而市场对各国政府债务的风险预期差异很大,如美国和日本的政府债务率远高于欧洲国家的平均水平,且日本的经济在过去二十年中一直表现不佳;但是市场对于欧洲政府债务的风险预期却远高于日本和美国,这其中的原因固然与欧洲统一货币的不稳定性有关,而各国政府债务结构自身的特点可能也是一个重要原因。

表1 各国政府债务余额与GDP的比例(%)

政府债务结构主要包括层级结构、债权人结构、期限结构和货币发行结构。从下面的分析可以知道,欧洲国家的政府债务结构与美国、日本相比,存在几个明显的特点:一是地方政府债务比例偏高,如果将欧洲或者欧元区作为一个整体来看,各成员国作为地方政府来看,则地方政府债务比例太高,且没有制度来约束和规范各国债务水平;二是国外持有本国政府债务比例偏高,欧洲国家国外持有本国政府债务的比例多在50%甚至更高,相比之下,美国只有30%左右,日本则仅在5%左右;三是短期政府债务所占比例偏高,发生主权债务危机的国家,如西班牙、葡萄牙、意大利、爱尔兰的短期政府债务均高于日本和美国。由此可见,欧洲国家尤其是发生主权债务危机的国家其自身政府债务的结构就具有很多容易引发危机的因素;四是部分欧盟国家但非欧元区国家存在大量以欧元发行的政府债务,一旦这些国家经济形式发生变化,势必将对欧元以及欧元区国家造成不利影响。

研究这些国家政府债务的现状和结构,对于我们理解债务危机并最终化解危机具有重要的现实意义。本文第二部分分析了目前主要发达国家政府债务结构的现状及其对债务风险的影响;第三部分结合我国的实际情况提出了我国对处理政府债务问题的启示。

二、主要发达国家政府债务结构情况及其对债务风险的影响

(一)政府债务的层级结构

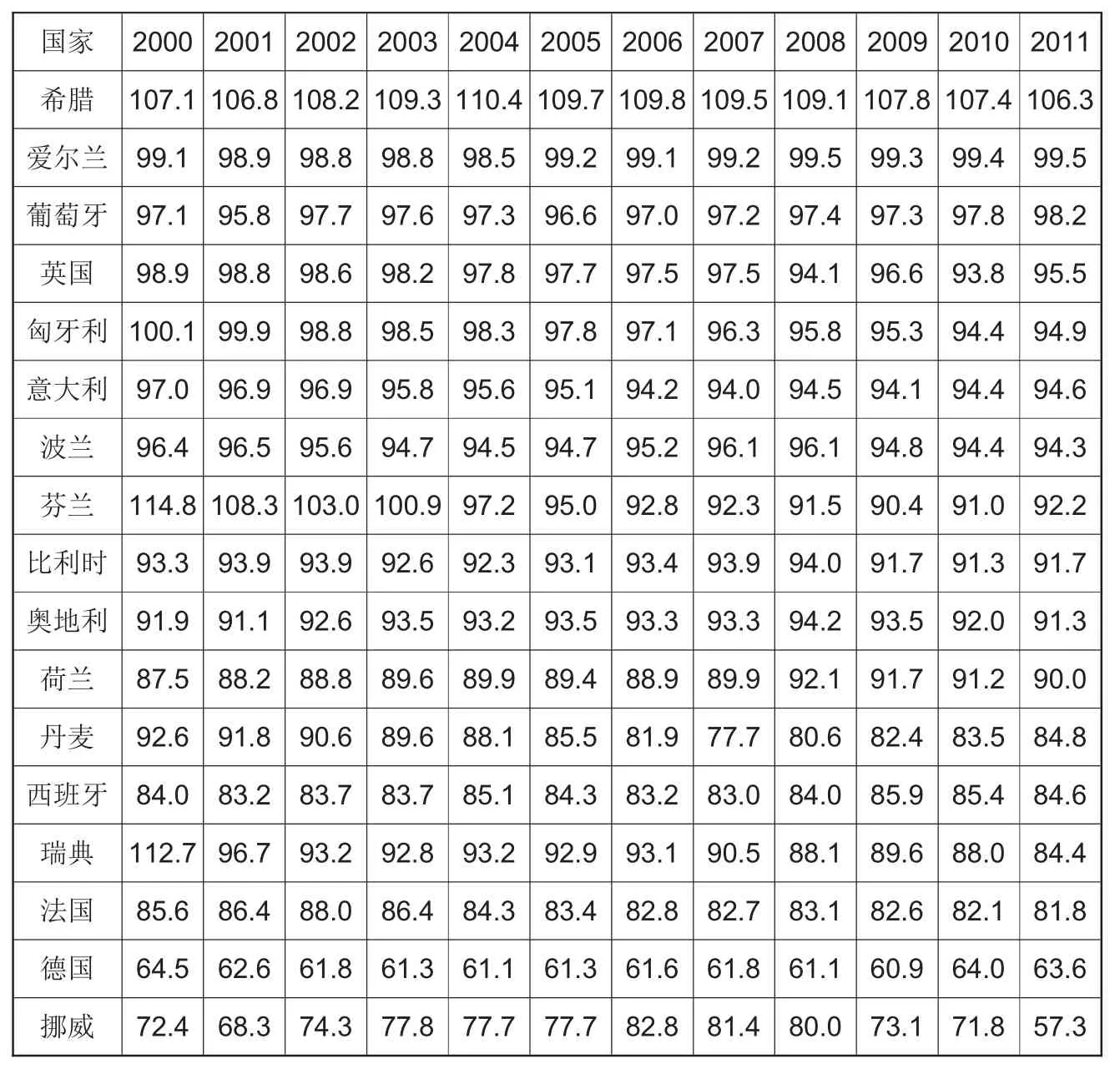

欧洲各国中央政府债务一般占据全部政府债务的大部分,与此相比,日本和美国同样如此。但是如果我们将欧盟或者欧元区都作为一个整体来看而将各成员国看作地方政府的话,则意味着欧洲的政府债务基本上全部是地方政府债务,同时由于欧盟委员会和欧洲央行等对各成员国的制约作用很有限,目前仅有的《稳定与增长公约》也早已被各国突破,并且短期内很难建立起对各成员国政府债务的有效监管制度。相比之下,2009年美国的州和地方政府债务余额总量为2.68万亿美元①,约为美国GDP的19%,这一比例相对较低,并且美国联邦政府并不为州和地方政府提供隐性担保,因为在美国历史上曾经是允许州和地方政府破产的,因此市场预期美国的州和地方政府债务不会波及到联邦政府,这是美国州和地方政府债务不会影响中央政府债务的主要原因。日本虽然是单一制国家,中央政府对地方政府债务具有隐性担保的作用,但由于日本建立了相对较为完善的地方政府举债和偿债管理制度,且日本地方政府债务的数量并不大,如2007年日本地方政府债务余额总量约为74万亿日元,约占当年GDP的14%,因此,市场对日本地方政府债务问题相对也并不担心。相比之下,部分欧洲国家,尤其是地方自主权较大的联邦制国家,以西班牙为例,2012年西班牙的政府债务主要是由于各地方政府的财政危机向中央政府寻求救助而造成的。

表2 各国中央政府债务占全部政府债务的比例(%)

(二)政府债务的国外债权人结构

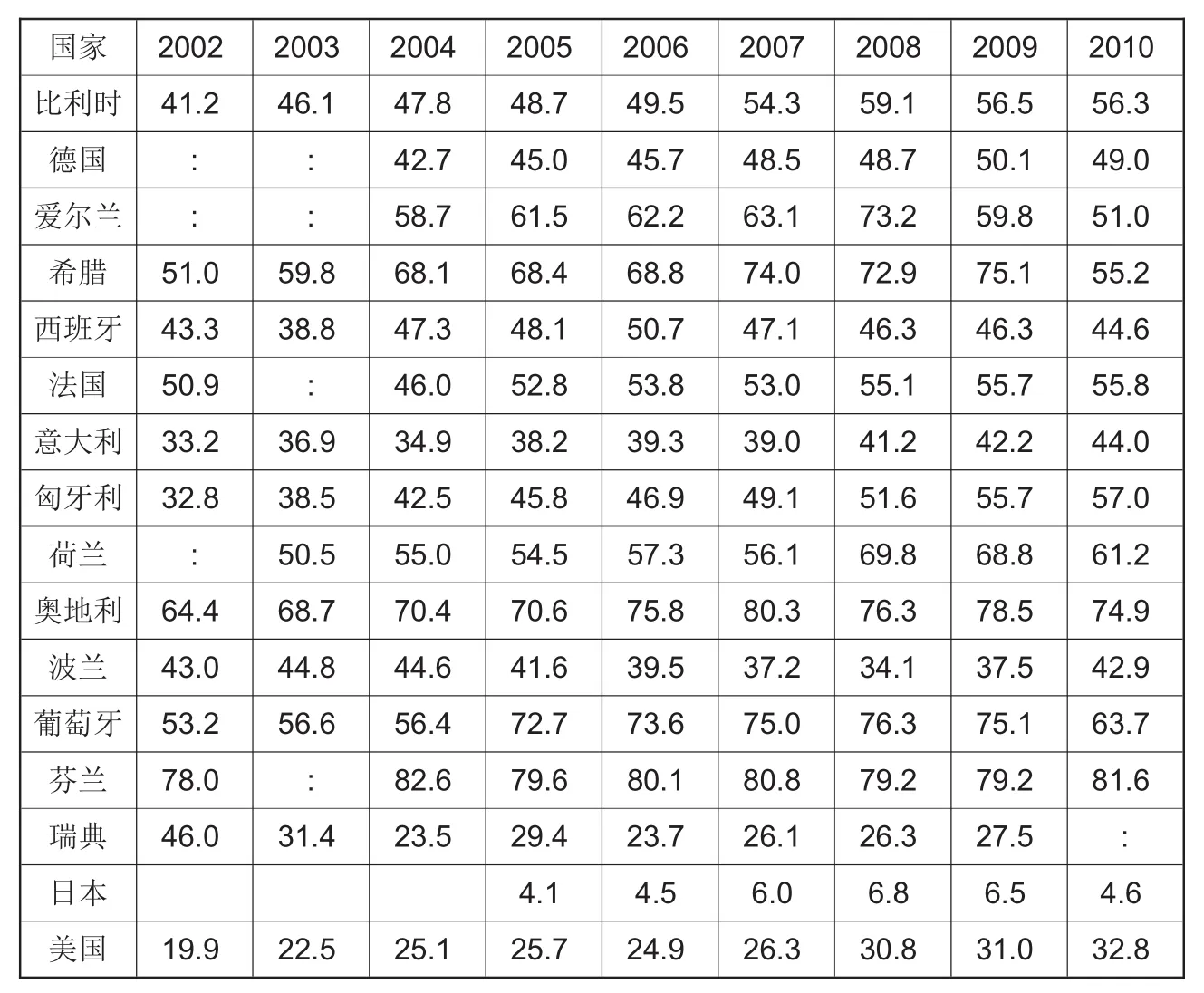

从国外债权人持有债务所占比例来看,欧洲国家的比例普遍较高,多数国家都在50%以上,并且欧洲国家的政府债务多为欧洲其他国家的银行持有。于是导致了一旦某国的政府债务发生危机,势必将导致其他国家的一系列银行危机,银行危机可能导致进一步的金融和经济危机,这是欧洲政府债务危机相对严重的一个重要原因,即欧洲国家之间的政府债券交叉持有,一个国家发生危机将对整个欧洲都产生巨大的影响。相比之下,美国和日本则不存在这样的问题,日本的政府债务多为国内机构和居民所持有,国外债权人所持日本政府债券占比仅约5%左右,政府债务问题对外的影响面很小。美国的政府债务大约三分之一为美国养老基金等政府账户持有,三分之一为国外持有,且国外债权人中多为中国、日本和石油输出国组织政府所持有,相对比较稳定,另三分之一为国内机构和居民持有,其缓冲的余地也相对较大,另外由于美元是全球最主要的储备货币,且美国国债的流动性最好,因此美国政府债券的国外债权人对美国政府债券的风险预期很低。

表3 各国政府债务中国外债权人所占比例(%)

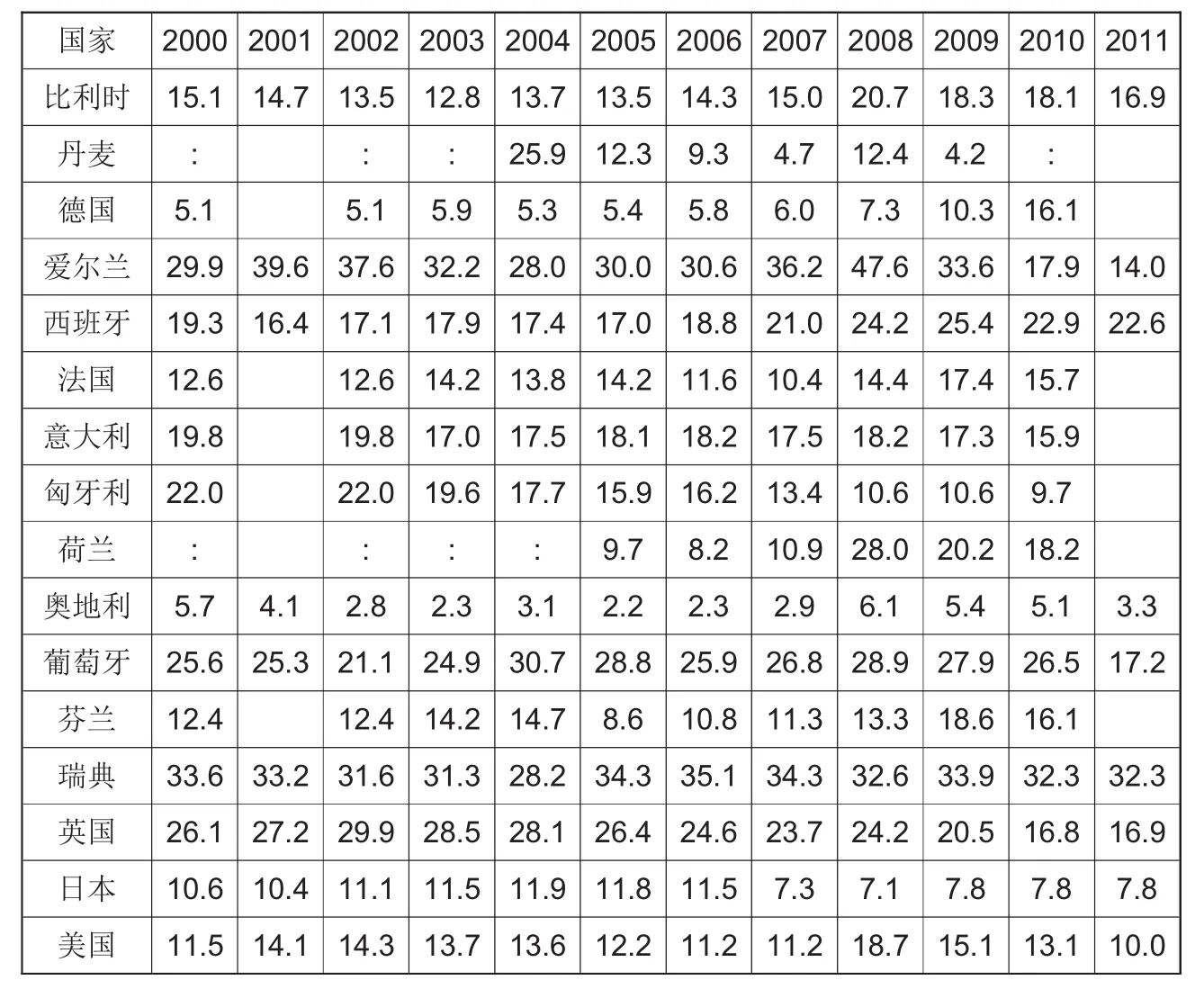

表4 各国政府债务中短期债务所占比例(%)

(三)政府债务的期限结构

从政府债务的期限结构来看,发生主权债务危机的国家短期债务(一年期及以下)所占比例相对较高。2010年爱尔兰、西班牙、意大利、葡萄牙的短期政府债务所占比例分别为17.9%、22.9%、15.9%、26.5%,与其他国家相比较高。一般来说,短期债务用来弥补财政赤字,中期债务(1-10年期)用于基础设施等经济建设支出,长期债务(10年及以上)用于平滑债务结构。债务期限越短,需要支付的债务利息成本越低,债务期限越长,则成本越高。但是短期债务所占比例过高,一旦经济形势发生变化,市场预期逆转,则很容易使该国政府债务被投资者抛售,导致债务到期收益率攀升,对政府的再融资产生重大影响,也进而会影响政府债务的可持续性。

(四)政府债务的货币发行结构

从政府债务发行的货币结构来看,欧元区国家的政府债务主要是以本国货币即欧元来发行的,欧元区外的欧盟国家则分为两种:一种是英国,完全以本国货币来发行债务,2011年英国的政府债务100%以英镑的形式发行;另一种如保加利亚、罗马尼亚等国,以本国货币发行的政府债务占比较低,2011年保加利亚以本国货币发行的债务占比仅为26.2%,罗马尼亚为 40.6%,匈牙利为48.2%,大量的政府债务以国外货币(主要是欧元)的形式来发行。同时,欧元虽作为欧洲17国的统一货币,但由于各国没有货币政策制定的自主权,因此即便欧元区国家以欧元发行的货币亦与其他国家以外币发行的债务性质相差无几。而以外币发行的政府债务,需要随时应对汇率、利率等波动的影响,这无疑增加了政府债务的风险(对于欧元区国家不存在汇率风险,但存在利率风险,对于非欧元区的欧洲国家以欧元发行债务既存在利率风险也存在汇率风险)。而美国、日本的政府债务也主要是以本国货币的形式发行。也就是说,经济规模较大的发达国家,其政府债务均是以本国货币发行的。

表5 主要欧洲国家政府债务发行的货币形式(本币占比%)

三、结论和启示

从欧洲国家与美国、日本的政府债务结构对比来看,欧洲国家普遍存在地方政府债务占比偏高、国外债权人持有政府债务占比偏高、短期政府债务占比偏高和以非本国货币发行的政府债务占比偏高等特点,这几方面特点使得欧洲政府债务更容易受到市场波动的影响,市场因此提高了对欧洲国家政府债务的风险预期,这也是欧洲国家发生主权债务危机的影响因素之一。这一结论对我国处理政府债务问题也具有十分重要的启示意义,不仅要从总体规模上对政府债务进行控制和管理,也要在政府债务的结构上进行控制和优化。

一是要加强对地方政府债务的管理。根据国家审计署的审计报告,我国地方政府债务在2008年底仅为55687亿元,到2010年底已上升到107175亿元,仅两年时间上升幅度接近100%,地方政府债务增加速度太快。2010年中央政府国债余额为6.75万亿元,地方政府性债务大大超过了中央国债余额,并且由于我国对地方政府债务的管理既没有有效的前期监管措施,又没有后期处理经验,这将成为影响我国未来财政乃至经济发展的一个重要风险因素。从国际经验来看,即便是联邦制国家的美国和德国,中央政府对州和地方政府债务的管理也有着一定的制度,而在单一制国家中,由于中央政府隐性担保和地方政府道德风险的存在,如不能有效管理地方政府债务,可能带来巨大的风险。针对我国当前的地方政府债务问题,既要从规模上加以控制,又要从管理方面进行制度完善。在规模上,要按照“控制增量、消化存量”的原则,一方面要控制地方政府债务规模不再大幅度增加,同时中央政府与地方政府逐步建立起化解现有地方政府债务的政策措施。在管理上,要建立和完善地方政府债务的规模上限、发行方式、使用用途、还债途径等制度和政策,使地方政府债务的发行、使用、总量、还债都能够进入有序和透明的轨道之中。

二是要控制国外债权人持有债务比例。由于我国尚未完全开放政府债务的国际购买,因此目前我国中央政府国债的债权人主要是国内居民和商业银行等国内机构。而地方政府债务的主要债权人是商业银行和居民等。随着我国人民币国际化的推进,在境外发行债务的规模将逐步增加。但是这个过程中一定要注意控制风险,避免国外债权人对政府债务的购买与抛售造成经济和金融的不稳定。

三是要合理配置政府债务的期限结构。我国的中央政府发行的国债以中期债务为主,如2011年全年发行的1.54万亿中央政府债务中,期限低于1年的短期债务仅为613.9亿元,超过10年的长期债务为2020亿元,二者合计占全部发行债务的17.1%,其余超过80%均为1-10年期(含1年和10年)的中期债务。这样的期限结构主要是为了满足经济建设支出的需要。但是短期债务可以降低成本,而长期债务能够帮助平滑偿还期限,因此,我们在风险可控的情况下要适当增加短期债务的发行以降低成本,同时适当增加长期债务的比例,以平滑债务还款期限。而地方政府债务的期限结构更加不合理,根据审计署的报告,在10.71万亿地方政府性债务中,2011-2015年每年偿还比例分别为24.49%、17.17%、11.37%、9.28%、7.48%,五年内偿还比例总计达到了近70%,由此将给地方政府带来巨大的还债压力,因此可能给地方政府债务带来较大风险。

四是要坚持主要以本国货币发行政府债务。任何以外币发行的政府债务都会受到所发行货币的汇率和利率波动风险的影响,如1980年代拉丁美洲的墨西哥、阿根廷、智利等国从美国等发达国家大量借入美元资金以扩大国内投资规模,但是由于美国为了控制通货膨胀而不断提高美元的利率水平,这直接加剧了拉美国家的债务负担以及国外资金的流出。由于这些外债主要是以美元的形式从美国借入,最终使拉美国家外汇储备耗尽,无力偿还国外债务而不得不选择违约。债务危机爆发后,拉美国家经济受到剧烈冲击,通货膨胀率和失业率持续攀高,拉美国家货币普遍贬值,银行业也损失惨重,极大地冲击了之前的经济发展成果。虽然,从短期来看,可能某个时间段以外币发行债务能够获得更低的成本,如当前美元的利率大大低于人民币的利率,如以美元发行政府债务,其债券利率势必低于人民币的债券利率,但是从长远来看,由于受到汇率不确定性等因素的影响,以及维持政府债务风险稳定的考虑,要坚持以人民币作为主导的发行货币。另外,从加快推进我国人民币国际化进程的角度来看,坚持以人民币发行政府债券,并逐步形成统一、开放、高效的人民币债券市场,本身对于增加人民币对国外投资者的吸引力,提高人民币的国际化水平,也有着重要的意义。

注释:

①数据来源:根据美国统计局公布的数据计算所得。

[1]戈德史密斯.金融结构与金融发展[M].上海人民出版社,1994年.

[2]刘迎霜.欧洲主权债务危机分析[J].国际贸易问题.2011(11).

[3]秦凤鸣,王旭.欧元区主权债务期限结构的实证分析[J].经济理论与经济管理.2010(12).

[4]魏加宁,唐滔.国外地方政府债务融资制度综述 [J].国家行政学院学报.2010(6).

[5]Guillermo A.Calvo,Pablo E.Guidotti,Optimal Maturity of Nominal Government Debt:An Infinite horizon Model[J].International Economic Review,1992,33(4).

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:44

英语文摘(2019年4期)2019-06-24 03:46:08

红土地(2018年7期)2018-09-26 03:07:26

少年博览·小学低年级(2017年5期)2017-06-09 16:23:58

中国卫生(2016年4期)2016-11-12 13:24:16

汽车观察(2016年3期)2016-02-28 13:16:35

红土地(2016年7期)2016-02-27 15:05:54

中国卫生(2014年4期)2014-12-06 05:57:16

中国卫生(2014年7期)2014-11-10 02:33:04

清风(2014年10期)2014-09-08 13:11:04