稳步实施废钢铁产业“十二五”发展规划

2013-08-22 09:47王镇武

中国钢铁业 2013年7期

王镇武

(作者为中国废钢铁应用协会会长)

2013年是我国国民经济“十二五”发展规划承前启后的关键年,废钢铁产业“十二五”发展规划目标正在稳步实施。2011年,国家《钢铁工业“十二五”发展规划》首次将废钢铁循环利用体系建设列入钢铁工业发展规划,正式提出“重点建设一批废钢加工示范基地”。国务院办公厅也发布了“关于建立完整的先进的废旧商品回收体系的意见”。在国家相关措施的引导下,一个以废钢加工配送体系建设为龙头,上游带动废钢铁回收体系规范运行,下游促进钢铁企业多用废钢、用好废钢的产业链已初步形成;钢铁企业推进钢铁渣高效利用、争取“零排放”的工作也在积极开展;实现钢铁的循环高效利用,助力钢铁工业节能减排、低碳发展,减小铁矿石进口压力是废钢铁产业的奋斗目标。

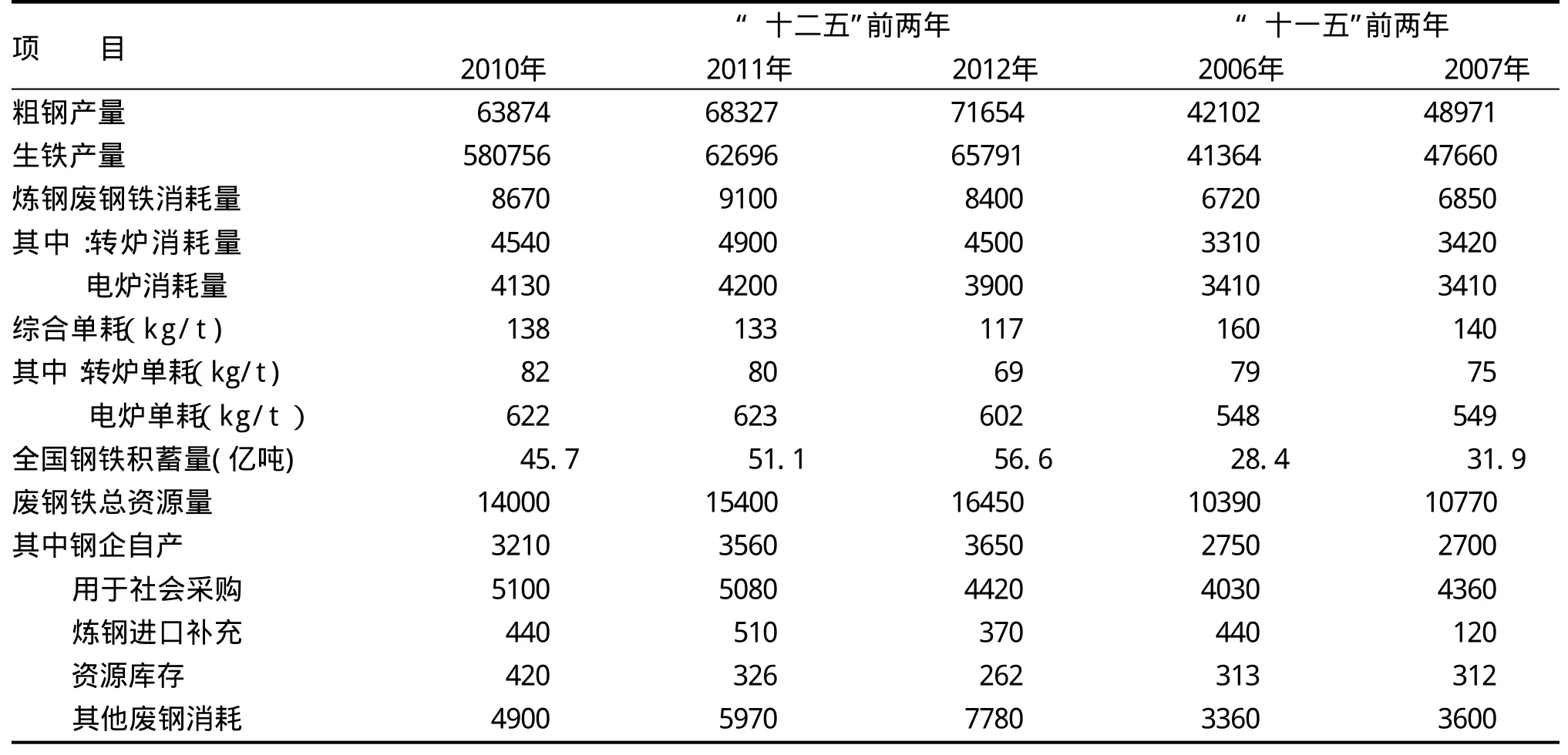

表1 2010-2012年钢产量及废钢增减比较 %

表2 2010-2012年废钢资源、消耗情况 万吨

一、进入“十二五”以来,废钢资源增加,表观消耗下降

“十二五”的前两年,国际经济复苏乏力,国内经济不平衡、不协调、不可持续的问题依然突出。钢铁工业作为废钢铁产业的主要服务对象,仍然受到产能过剩和市场低迷的困扰。由于废钢铁市场自身也出现不平等的恶性竞争,2011年,尤其是2012年,虽然全国废钢铁资源量继续增加,而主流钢铁企业(国家政策允许,正常纳税的钢厂)的废钢比继续滑落,首度出现了废钢总消耗量负增长,钢铁企业不得不减少采购社会废钢,降低废钢比,以减少厂内库存。

1.钢产量和废钢需求

2011-2012年的情况是:粗钢产量增速减慢;废钢消耗量陡然下降;废钢资源量平稳增长,供主流钢厂的废钢资源量却大幅下降;废钢资源量平稳增长,供主流钢厂的废钢资源量却大幅下降;钢厂自产废钢增加,废钢库存连续降低。见表1、表2。

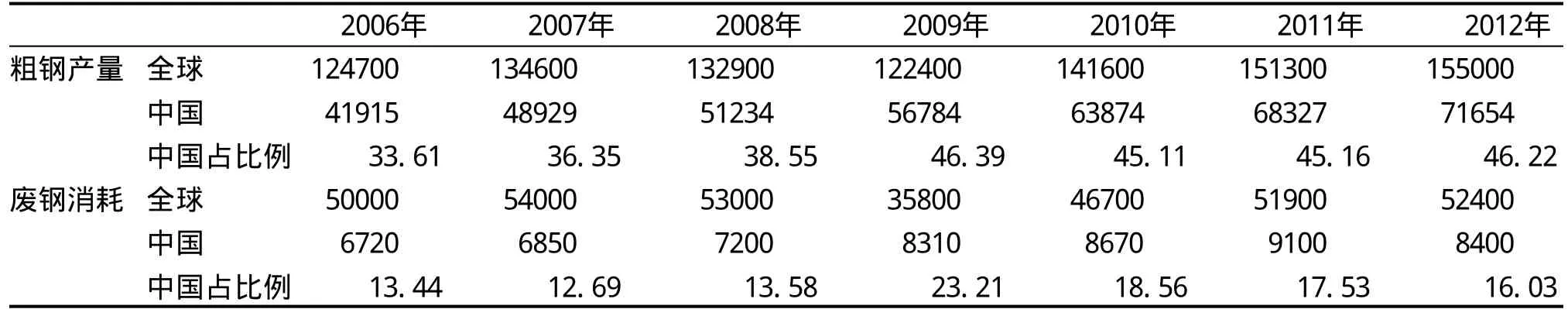

表3 2006-2012年我国与世界废钢消耗比较 万吨,%

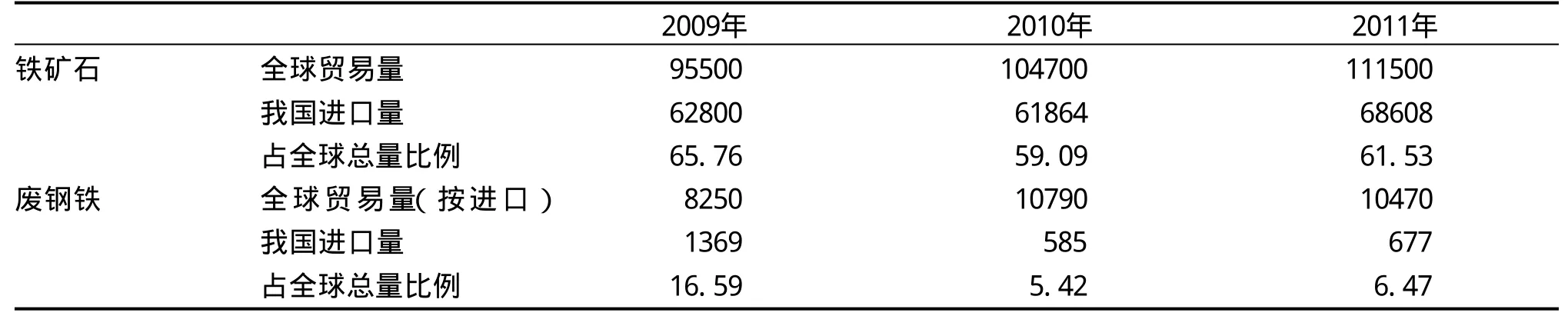

表4 我国铁矿石、废钢铁进口量与全球贸易量比较 万吨,%

2.废钢价格大起大落、影响钢厂采购

2011年1月1日起,国家对废钢财税政策停止,当月社会采购废钢平均价每吨上涨500多元,至今仍随着市场行情起落。国内废钢价格2011年比2010年均价增长17%。2012年比2011年均价下降19%。钢厂采购的社会废钢由于相对于铁水的采购成本提高,质量没有保障,数量逐渐减少。见图1。

3.我国废钢产生量居世界首位,废钢消耗水平与国际水平差距拉大

以2011年为例,我国废钢比为13.3%,世界废钢比为34.3%,如果中国不算在内,世界其他国家平均废钢比为51.6%。表明全球废钢比增加,而我国的废钢比却在下降。见表3。

2011年美国出口废钢2430万吨,不但保持世界第一废钢出口国的地位,也是我国自1984年开始恢复进口废钢以来,向我国提供废钢最多的国家。但是由于我国进口税费高(缴纳17%增值税,是世界上进口税最高的国家),进口手续相对繁琐,使得进口废钢与钢产量相比,低于世界其他废钢进口国家和地区,如土耳其钢产量3400万吨,进口废钢2146万吨,进口废钢与钢产量之比达63%,是世界进口废钢最多的国家,韩国进口废钢与钢产量之比为13%,印度6%,中国台湾也达到23%。废钢作为载能资源,在世界各产钢国(地区)都给予足够重视,而我国的进口废钢在世界贸易量所占的比例远远低于铁矿石的进口。见表4。

从中国钢铁工业发展前景和废钢资源产生趋势来看,我国钢铁的国内需求已处于上线,如果按“十二五”末钢产量约8亿吨,钢铁积蓄量达到90亿吨左右,国内废钢资源实际产生量将接近2亿吨,才可以满足主流钢铁企业平均废钢比20%以上的废钢需求。

二、我国废钢加工配送体系已初步形成

2012年,工信部在经过对废钢行业多次调研论证后,正式发布《废钢铁加工行业准入条件》和《废钢铁加工行业准入公告管理暂行办法》,废钢铁加工配送体系建设已正式进入实施阶段。使多年以来,废钢铁市场杂乱无序,不规范运行的现象有望改善。这一举措是钢铁工业转型升级的需要;是淘汰落后产能的需要;是节能减排、低碳生产的需要;是钢铁工业原料结构得以在“十二五”期间实现转变的需要。

1.首批废钢加工配送企业已获准入许可

自工信部《废钢铁加工行业准入条件》和管理办法发布以后,第一批45家企业已经验收公示,第二批也在审核中,全国获准的废钢加工配送企业有望达到百家。首批企业的废钢加工能力已超过3000万吨,占目前主流钢铁企业外购废钢的60%以上。

获准的废钢加工配送企业的共同特点是:管理规范、设备先进、质量可靠,信誉良好。废钢加工配送企业的崛起,是废钢铁产业在“十二五”期间的一个亮点,必将带动全行业的规范运行。

2.废钢产业培训已正常开展

废钢产业化发展,需要高素质的管理团队,现有废钢加工企业的管理层,文化程度和专业水平参差不齐。产业人员素质教育将是“十二五”期间的重要工作之一。

3.“废钢产业信息管理系统”已启动,电子商务活动在扩展

当今电子信息化管理系统已广泛应用于各个产业管理体系。废钢铁行业的电子信息化和电子商务的拓展,必将对推进整个废钢行业的产业化发展起到积极作用。

4.促进钢厂与废钢加工配送企业的重组与紧密合作

目前钢厂的废钢供应有多种方式:有的钢厂成立了专门的废钢经销公司,有的是个废钢加工分厂,有的与周边可靠的废钢加工企业建立了紧密的配送关系。如宝钢资源公司、武钢金资公司、苏钢日益升公司等,已经成为独立的废钢加工配送企业;天津钢管公司与周边的废钢加工配送企业紧密合作,已形成配送关系,双方合作共赢,保障了生产供应;首钢、马钢等企业正在与社会上信誉好的废钢加工企业共同组建公司,实现加工配送到厂。以上方式不拘一格,但是搞废钢加工配送中心,以加工配送的形式实现废钢标准化、产品化并直接配送给炼钢厂的供应方式,受到许多钢铁企业的推崇。2013年1月,工信部、发改委、财政部、商务部、国资委等十二个部委联合发布了《关于加快推进重点行业企业兼并重组的指导意见》,特别指明“鼓励钢铁企业重组符合环保要求的国内废钢加工配送企业”,通过企业兼并重组,推动体制创新,加快转型升级,提高产业集中度和资源配置效率。

“十二五”期间,加快经济结构调整和发展方式的转变,对于钢铁企业和废钢加工配送企业是个重要课题,也是“十二五”后半段路程中实现废钢铁产业升级的利好时机。建议各有关钢厂和已经工信部准入或正在办理准入的企业抓紧时机,以各种适合本企业需要的方式,进行产业重组升级,推进废钢产业化进程。

三、全面推动废钢铁各相关衍生产业的开发利用

废钢铁的循环利用,存在于钢铁生产的每一个环节,如果都得到有效利用,将是一个大的钢铁循环经济体系。铁矿采选的尾矿、烧结产生的尘泥、高炉的铁渣和粉尘、炼钢炉的钢渣和转炉污泥、轧钢的废次材、切头、切尾、切边及氧化铁皮,以及设备工艺备品备件的淘汰更换等等,都含有钢铁成分,都有循环利用价值。其中数量最大的钢铁渣,据2012年统计,我国钢铁企业约产生钢铁渣3亿吨(其中铁渣占2/3以上,钢渣占接近1/3)。目前的综合利用率约为60%。“十一五”期间约产生钢铁渣12亿吨,综合利用率约55%。

我国钢铁行业钢铁渣的处理,从上个世纪80年代提倡开发多年积存的老渣山,到1990年学习全球环保500佳的太钢渣场的老愚公李双良,把渣山开发工作推向高潮,到“十一五”期间,钢厂积存的钢铁渣基本得到治理。目前,钢厂的新渣都能做到随时产生随时处理,但大多数企业的钢渣利用还是粗犷型。处理过的尾渣有的卖掉,有的铺路,有的填海造地等等,都没能做到高效利用。近年来,随着多数钢铁企业生产技术水平的提高,对钢渣处理、综合利用都花费了很大精力。如鞍钢、宝钢、首钢、沙钢、太钢等企业,以各种方式对渣钢深度利用,将其中的废渣钢返回冶炼,还把剩余渣做微粉水泥及其他建筑材料,或制成农业化肥及保温材料等高附加值产品。

“十二五”期间,企业加大了钢铁渣的综合利用,但利用率不高,投入不够,距离国家要求的三废“零排放”还有很大差距。为此,废钢协会冶金渣处理专业委员会将于7月份在鞍钢召开现场会,推广经验,并拟配合发改委、工信部及环保部等国家部委,通过建立钢渣综合利用示范基地的方式,促进全行业钢渣处理工作的深入开展,努力实现全行业固体废料“零排放”的目标。

其他相关产业,如废钢加工设备产业,正努力促进废钢加工设备的国产化,一大批废钢加工专用设备企业正在成长,并随着国内废钢加工配送产业的兴起而发展。直接还原铁、铁矿石尾矿以及其他相关衍生行业也是钢铁循环型产业的主要组成部分,其中蕴藏着很大的研发潜力,相信国家会积极鼓励企业加大开发利用的力度,在“十二五”钢铁行业关键转型期,将会进一步实现钢铁行业资源的高效利用,加快循环发展的步伐。

四、国家适时的财税政策调节,可起到四两拨千斤的作用

1.“十二五”以前的政策调节造就了一批废钢加工配送企业

税收政策是国家调控国民经济均衡发展的主要措施手段之一,废钢铁占了我国再生资源总量的约60%,一直经受着国家财税政策变化的锤炼。2008年,“财税【2008】157号”文中止了国家自2002年以来对再生资源回收行业免增值税,利废企业可按其开具的发票抵扣10%税额的优惠政策。2009年起,国家实行对废钢回收企业增值税先征后返(即2009年征17%,返70%增值税额;2010年征17%,返50%增值税额),2011年起又暂时中止优惠政策。据了解,中止的主要原因,是一些回收企业出现了不规范行为,因而殃及了整个行业。

然而,在优惠政策期间,也有一些企业规范经营,与钢厂建立了稳定的供应关系,自我完善,自我发展,从众多的回收企业中脱颖而出,形成了一个废钢加工配送体系,并在行业协会的组织引导下,建立了废钢加工配送中心和示范基地。这些企业规范的行为,稳定的供货服务,高品质的废钢产品,深受钢厂的欢迎。目前,这些企业正在国家规范的准入条件引导下健康成长。

2.优惠政策暂时中止,影响了废钢新产业的正规发展

2011-2012年,一些“小电炉厂”利用2011年废钢退税政策暂时中止之际,迅速“疯长”起来,他们以不开发票的“优势”抬高收购价格,大量截流废钢,使得规范的废钢加工配送企业收购困难,钢厂采购量明显减少,刚刚起步的废钢加工配送企业,处在一种不公平的市场竞争中,并直接导致2012年历史上首次出现的主流钢厂废钢消耗总量负增长。

因此,在废钢产业兴起的关键时期,急需国家财税政策的正面支持。我们算了两笔账:

(1)按主流钢厂废钢消耗总量,2012年比2011年减少700万吨。以年产钢7亿吨计算,废钢比下降1%,就要增加700万吨生铁,相应增加3010万吨铁矿石原矿,折合铁精粉1190万吨,多用焦炭280万吨,多用新水200万吨,增加CO2排放1120万吨,增加废水排放1300万吨,增加废渣排放2100万吨。

(2)2012年,估计有超过5000万吨废钢流向不合理。如将这些废钢导向主流钢铁企业,则废钢比将提高7%,将减少铁矿石原矿开采2.1亿吨,折合铁精粉8330万吨,节省焦炭1960万吨,节省新水1400万吨,减少CO2排放7840万吨,减少废水排放9100万吨,减少废渣排放1.47亿吨。

3.及时财政调控可兴利除弊 扭转局面

为了建立新兴废钢加工配送体系,规范废钢市场的正常秩序,也为了钢铁工业由大到强的转型升级,实现废钢铁产业化布局、工厂化生产、产品化配送是众望所归。新兴产业在公平条件下的健康发展,需要国家财税政策的及时调节,也需要国家对新兴的工厂化、产品化生产的废钢铁加工配送企业进行重点扶持。

我们粗算一笔账:如果将5000万吨废钢通过财税政策调节,合理导向主流钢铁企业,国家可增加约250亿元的税收,钢铁企业大体增加5000万吨的废钢供应,以及总计近一亿吨的外购资源量,将给国家带来约500亿元的增值税收入。如给予规范正常纳税的加工配送企业优惠增值税70%,国家仍能得到约150亿元的税收。同时因废钢的合理导向,还规范了一个有1亿多吨再生资源和3000多亿元经营规模的新兴产业。

“十二五”是钢铁工业原料结构优化的转折期,是振兴废钢产业的关键期,废钢及其衍生产业的健康发展,可助力钢铁工业持续发展。“鸡犬寂无声,曙光射寒色”,新兴的废钢加工配送体系建设经受了一个料峭寒冬,但作为年青产业的废钢加工配送体系的同仁们,正稳住阵脚,奋力拼搏,期待着美好的曙光。

猜你喜欢

山东冶金(2022年4期)2022-09-14

模具制造(2022年3期)2022-04-20

昆钢科技(2022年1期)2022-04-19

模具制造(2022年1期)2022-02-23

新疆钢铁(2021年1期)2021-10-14

中国金属通报(2021年22期)2021-03-09

中国金属通报(2020年15期)2021-01-06

中国资源综合利用(2017年1期)2018-01-22

资源再生(2017年3期)2017-06-01

科技创新与应用(2016年35期)2017-02-21