浅谈我国地方债发行的推行进程及风险管理

2013-08-19 23:49:07王滢淇柯巧

企业导报 2013年7期

王滢淇 柯巧

【摘 要】地方自行发债使地方可更灵活的筹措资金,在很大程度上解决了地方政府财政吃紧的问题。近年来,地方债发行“开闸”,已由财政部代发过渡为地方自行发债,不难预见,今后我国将走向地方自主发债的道路。但其间的风险,制度及监管上的缺漏也不可忽视。我国地方债的推行仍需深入探讨,完善的地方债发行与偿还体系亟待建立。

【关键词】地方债;发行前景;风险管理

地方债是地方政府为筹措财政收入或项目建设资金而发行的地方性政府债券,当地政府为地方债发行及偿还的双重主体。地方债所融资金通常用于交通、教育、医疗、保障性住房等社会效益较高的地方公共设施的建设,并以当地政府未来的财政收入作为还本付息的担保。地方债的发行在西方国家已有相对成熟的体系,但在我国还是新生事物,需对其发展及可能面临的风险和问题做进一步分析。

一、我国地方债发展历程

(一)地方融资平台隐性举债

在分税制体系下,地方将75%的财权上交中央,地方自留25%,但地方政府需要承担的职责却未因此减少。集中在教育、医疗等公共领域的大量具体支出性项目与地方有限的财力冲突激烈,地方政府面临财权与事权的不匹配,在许多重大公共建设项目上存在资金缺口。而在1994年出台的《预算法》中,国家明确禁止地方发行地方政府债券,使得地方虽有资金困难,却又无法通过发行地方债融资。以此为背景,各种政府背景的融资平台纷纷成立。地方融资平台多以公司及信托基金的形式出现,巧妙规避了《预算法》对地方发债的限制,成为地方开展公共性事业建设的重要融资途径。截至2009年5月,全国各省、区、直辖市合计设立8221家投融资平台公司,至2009年末,地方政府融资平台贷款余额为7.38万亿元,同比增长70.4%,占一般贷款余额的20.4%。由于这些平台融资规模过度膨胀,运作不够规范;对融资平台公司信贷管理缺失,地方政府违规或变相提供担保;债务的权责利难以划分等问题,存在巨大的风险。

(二)财政部代理发行地方债

2008年来,受全球金融危机的影响,地方政府财政收入大幅减少,而由于中央本级财政收入也受金融危机影响,因此中央向地方的转移支付也出现困难。为扩大内需,解决地方财政缺口,使地方经济在危机中平稳运行,国家自1994年来首次对地方债“开闸”。2009年,国务院同意由财政部代理地方发行2000亿地方政府债券,列入省级预算管理。此次发债具有应对金融危机的“应急性”,采取过渡性发债方式,由财政部代理发行,即发债的主体仍是中央,地方支付发行费由财政部代办并承担还本付息责任,按期缴送本息,由财政部代为偿还。财政部代发地方债虽能短期内解决地方财政紧缺问题,但此举将使中央承担地方政府的道德违约风险,加大中央的财政压力,同时,对于资金流向、使用状况,债务余额、还款计划等都缺乏有效监管及制度约束。

(三)地方自行发债试点改革

经国务院批准,2011年在上海市、浙江省、广东省和深圳市试点地方政府自行发债,同时,财政部下发了《2011年地方政府自行发债试点办法》。试点在国务院批准的发债规模限额内自行组织发债,政府债券期限分为3年和5年,由财政部代办还本付息,试点省市建立相应偿债保障机制。此次试点是对地方政府由自行发债向自主发债过渡的尝试,最终改革方向是使地方政府成为政府债券的发行、偿债双主体,即由地方政府直接发行债券,决定债务的规模、流向等,并直接对投资者还本付息。

二、推行地方债的前景及意义

自1994年来,我国已走过了禁止地方政府发债→财政部代发地方债→地方政府自行发债的轨迹。参照西方国家市政债券的成熟体系,及我国当前地方政府对融资的现实需求,地方债最终还将走向地方政府自主发债的道路。

目前我国推行的仍是地方政府自行发债模式,并不等同于地方自主发债。所谓地方自主发债,主要指发债“项目自立,规模自定,用途自选,偿债自负”,即地方政府自主决定举债规模及融资用途等主要方面,中央只对地方债体系进行监管。而从当前看来,中央规定了地方发债的规模额度及发债融资的使用项目,地方政府对此均没有决定权,而偿债方式更是由财政部代为还本付息,事实上是以中央信用在为地方债作担保。因此,地方自行发债与自主发债存在很大差距。

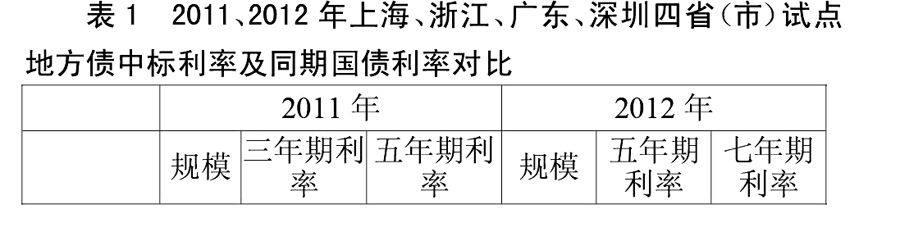

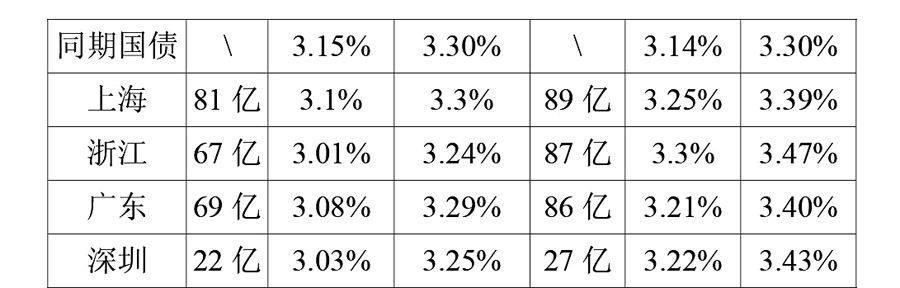

上表为四省(市)试点在2011、2012年发行地方债的中标利率及同期银行间固定利率国债收益率。根据债券发行的一般规则,风险大小与利率高低成正比。而在地方政府首次发行政府债券的2011年,各省(市)中标利率甚至低于同期国债利率,不难看出市场对地方债的热捧,反映了市场对地方政府财政的信心,对新生地方债券风险较小的预测,另外也是对中央将放松银根的预期。同时,此次作为试点的四个省(市)均为沿海发达城市,市场对其偿债能力的预期更是高于一般地方债券,尤其此次试点发债仍然采用财政部代为还本付息的方式,因此,事实上与国债相似度极高,这也是此次地方债中标利率低于同期国债利率的重要因素。2012年,政府继续扩大试点地方债发行规模,市场对地方债投资趋于理性,中标利率超过同期国债利率,但高于国债利率的点数仍然少于历史经验预期,可见市场对试点发行地方债的反应仍然良好,政府应加强监管和引导,并逐渐推进和扩大试点改革,探索地方政府自主发债的道路。

地方自主发债是大势所趋,但在现行条件下,尚不具备自主发债的条件。应先稳步推进自行发债,解决自行发债中的问题,完善相关政策和监管体系,最终平稳实现自主发债。推进我国地方债发展意义重大,对于政府来说,地方债公开发行将为地方提供更高效、稳定的融资方式,拓宽地方融资渠道,并提高地方政府财政透明度,减少隐性负债数量,降低相关部门对地方财政状况的监管难度,同时也减轻中央对地方转移支付的压力。对金融市场而言,我国长期以来一直以国债为单一债券形式,并未形成完善的债券体系,而地方债的出现及规范,将丰富我国债券市场产品种类,同时,地方债的利率波动状况可完善利率的传导机制,更为有效的反映市场供求状况,有利于货币政策的制定和金融市场的规范。

三、地方债风险及管理

(一)地方政府行政风险

多数地方政府存在公共性项目建设资金缺口,在此背景下,地方政府可能通过行政手段违规或伪造举债资格获得资金,这加大了银行等金融系统的流动性风险及相关企业的寻租可能。同时,由于任期限制,执政官员在本任期内举借债务大部分将由下一届政府进行偿还,因此,为取得政绩,官员往往不考虑政府实际偿债能力,盲目举债,过度建设现象严重。2010年,政府背景的云南省公路开发投资公司因无力偿债而向债权银行发出“违约通知函”,表示“即日起,只付息不还本”。截至2010年上半年,该公司资产总额为1314亿元,负债高达1015亿元,资产负债率高达77%,拉响了地方债风险的警报。作为一个经济落后、汽车保有量较低的省份,“十一五”期间云南公路总里程已达20.67万公里,位居全国第三,超过其“十一五”原计划的一半。其背后反映的是地方政府在财权紧缩的条件下,以债务获投资、以投资获发展的新时代“大跃进”。此外,根据我国对地方债的规定,所筹资金需用于中央财政投资地方项目的配套工程及民生工程,但地方政府违规使用现象严重。据国家审计署2012年对中央预算执行及其他财政收支审计查出问题的整改结果显示,2010年度,地方政府性债务涉及的各类违规资金超过5000亿元,351亿元债务资金被投向资本市场、房地产和“两高一剩”(高能耗、高污染、产能过剩)项目。

在现行官员政绩考核制度下,行政风险难以化解,地方债无序发行及使用问题较为严重,但这种人为的风险事实上是可以通过制度手段加以控制的。中央可适度调整对地方政府的考核制度,加大对违规举借及使用地方债的惩罚力度,同时,完善地方政府财务公开制度,对债务来源、余额、项目建设情况等进行公示,并配合相应的监管体系,设立专门的地方债监管部门,规范地方债从举借到偿还的整个过程。

(二)地方政府偿债风险

据国家审计署2011年对全国地方政府性债务的审计结果显示,截至2010年底,全国地方性政府债务余额已达10万亿元人民币,这一债务总额占2010年GDP的1/4,超过当年全国财政收入,且债务到期偿还时间在2011年~2016年有数个集中偿还高峰。随着偿债高峰的到来,部分地方政府将面临流动性风险的巨大考验。同时,地方财政收入主要依赖买卖土地所得的土地出让金,2010年地方财政收入中土地出让金比例高达76.6%,而随着中央对房市的调控,地方政府获得土地出让金的收入大减,但新增债务却有增无减,到2010年底,承诺用土地出让收入作为偿债来源的债务余额高达25473.51亿元。虽然摩根大通发布报告称,中国地方债风险仍在可控范围内,但部分地方政府已陷入偿债危机。2010年底,有78个市级和99个县级政府负有偿还责任债务的债务率高于100%,分别占两级政府总数的19.9%和3.56%。由于偿债能力不足,部分地方政府只能通过举借新债偿还旧债,截至2010年底,有22个市级政府和20个县级政府的借新还旧率超过20%。

当前我国地方债数量大且来源广,地方政府普遍存在过度举债行为,管理困难。在扩大试点的过程中,应继续加强对地方融资平台的规范,逐步减少地方政府隐性负债,从而便于中央合理调控及监管地方发债规模,并建立健全地方风险预警系统,将发债规模控制在风险发生范围内。同时,应加强地方政府偿债能力。地方政府过度发债事实上是长期以来财权与事权不匹配造成的结果,在分税制实施了近20年后,中央可对地方财权与事权进行合理调整,用一定的财权保障地方政府的事权,减轻地方政府对借债的依赖,增大其对负债的偿还能力,与此同时,地方应成立公共地方债偿还基金,建立地方债付本还息保障机制。通过将地方债额度限制在合理范围,并增强地方政府偿债的能力,双管齐下,减少地方债偿债风险。

(三)法律及监管失范风险

1994年《预算法》中指出“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字。除法规和国务院规定的以外,地方政府不得发行地方政府债券。”该条例虽明确禁止了地方发债,但也暗含“例外情况“,自2009年来地方债的屡次开闸实际上都是对“例外情况”的演绎,并无专门的《地方债法》和相应的监管体系来保障其施行。同时,各级地方政府除通过地方融资平台举债外,违反法规直接举债或通过违规担保取得资金的行为一直存在,且举债规模逐年增长。而客观地看,地方政府发行债券实有必要,中央出于对地方财政缺口的考虑,实际上也默许了地方债的存在,因此,此时可考虑使地方债发行合法化,并配备完善的法律体系规范其发展。

在当前中国的政治体制下,地方政府往往存在“中央为地方债兜底”的想法,因此盲目举债,而市场出于对政府财政的信心及行政压力,大量认购。如果发债规模适度,监管有效,则有利于吸收地方或社会的闲置资本,进而促进地方建设和经济发展,也有利于地方债发行工作的良性运转;而与此相反,如果监管不力,发债规模过大,特别是严重超过了地方政府的偿还能力,必将造成债权人恐慌,引发一定范围内的社会问题,从而大大降低地方政府和地方财政的信用危局,也会在一定程度上影响和诱发国家整体的金融问题。从欧洲此次主权债务危机应使我们看到,地方政府因过度发债而违约造成地方财政或政府破产绝不是危言耸听。我国也应以此为鉴,吸取经验,迅速完善相关法律及监管体系,明确地方政府的偿债责任,创造良好的市场环境。随着地方自行发债试点工作的深入,中央应对《预算法》进行适当修改,并着手《地方债法》的编纂和配套监管体系的推进,通过法规严格规范地方债的举债条件、发债规模、使用方向,并建立完善的偿还保障及监管体系,确保地方债发行工作良行运转。

参 考 文 献

[1]宗宽广,周治富.我国地方政府债券发展的路径与前景[J].金融前沿.2012:60~61

[2]王建新,潘文轩.构建地方债的风险防范与控制机制[J].中国财政.2009(16):40~41

[3]卢晓峰.我国地方政府债务风险及其防范对策[J].企业导报.2010(7)

[4]毋晓雷.地方债务风险及防控[J].宏观经济管理.2013(1):41~

43

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:55:02

中国外汇(2019年20期)2019-11-25 09:55:00

支部建设(2019年36期)2019-02-20 13:21:22

红土地(2018年7期)2018-09-26 03:07:26

中国公路(2017年19期)2018-01-23 03:06:16

中国房地产业(2016年17期)2016-11-14 10:51:16

中国卫生(2016年4期)2016-11-12 13:24:16

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22

中国卫生(2014年4期)2014-12-06 05:57:16