技术创新能力对中小企业成长性的影响研究——以中小板制造业上市公司为例

2013-08-16 07:42:28杨蕙馨

东岳论丛 2013年2期

杨蕙馨,王 嵩

(山东大学管理学院,山东 济南250100)

中小企业占我国企业总数的99%以上,创造60%左右的GDP,缴纳50%左右的税收,提供接近80%的城镇就业岗位①数据来源:十一届全国人大常委会第十二次会议:《促进中小企业发展情况报告》。。目前,虽然我国中小企业发展迅速,但在获得人才、资金、技术和信息等方面面临诸多困难。总体而言,中小企业就业人员素质偏低、运营资金缺乏、管理水平不高、设施设备落后,在日趋激烈的市场竞争中处于劣势,缺乏可持续发展能力。中小企业的成长问题已经成为政府、企业界以及学术界关注的焦点。技术创新能力是中小企业获得成功的重要驱动力,也是影响其成长性的关键因素。研究技术创新能力对中小企业成长性的影响规律和作用机制,具有重要的理论意义和现实意义。

一、相关文献综述

(一)国外研究综述

国外学者对技术创新能力与企业成长性关系的研究开始较早,相关理论较为成熟。技术创新理论的创始人Schumpeter(1912)在《经济发展理论》中提出:经济增长的最重要动力和最根本源泉在于企业创新,他认为企业要想生存、成长,必须积极创新、持续创新,通过技术创新寻找出路②Schumpeter,J.The Theory of Economic Development.1912.Translated by Opie,R.1934.Reprint.1961.Cambridge:Harvard University Press.。熊彼特之后,又产生了大量相关研究成果。Penrose(1959)提出必须从企业本质中寻找成长的固有力量,并强调技术创新能力对企业成长的重要性,认为产品创新和组织创新均是企业成长的推动因素③Penrose,E.The Theory of the Growth of the Firm.New York:Wiley,1959.。Mansfield(1962)以美国钢铁行业和石油行业的多年面板数据进行研究,发现进行R&D活动的企业其成长性(用销售增长率衡量)比同类企业增强两倍,并且中小企业R&D活动相对于大企业来说对企业成长性影响更大④Mansfield,E.Entry,Gibrat's Law,Innovation,and the Growth of Firms.The American Economic Review,1962,52(5):1023 -1051.。

Scherer(1965)用利润增长作为被解释变量衡量企业成长性,用技术发明作为解释变量衡量技术创新能力,对两者关系进行实证研究,发现技术创新能力与企业成长性存在显著的正相关关系①Scherer,F.Corporate Inventive Output,Profits and Growth.The Journal of Political Economy,1965,73(3):290 -297.。Monte和Papagni(2003)对意大利500家制造业企业研究后得出类似结论②M onte,A.,Papagni,E.R&D and the Growth of Firms:Empirical Analysis of a Panal of Italian Firms.Research Policy,2003,(32):1003-1014.。

Coad和Rao(2008)采用分位数回归方法研究了不同成长阶段技术创新投入对企业成长性的影响差异,发现处于高成长阶段的企业,其技术创新投入与成长性之间的关系更强③C oad,A.,Rao,R.Innovation and Firm Growth in High - tech sectors:A Quantile Regression approach.Research Policy,2008,(7):633-648.。这一结论进一步丰富了技术创新能力与企业成长性关系的相关研究。

Ebrahim等(2010)通过网上调查方法对伊朗和马来西亚的91家中小企业进行研究,用虚拟研发团队衡量企业技术创新能力,研究结果表明企业组建虚拟研发团队会显著提高其营业收入,有利于企业成长④E brahim,N.,Ahmed,S.& Taha,Z.Virtual R&D teams and SMEs growth:A comparative study between Iranian and Malaysian SMEs.African Journal of Business Management,2010,4(11):2368 -2379.。Subrahmanya(2011)对印度班加罗尔汽车零件业、电子制造业及机床制造业的200多家中小企业调查研究后发现,研发人员投入等指标均与其营业收入呈正相关关系,同样验证了技术创新能力对中小企业成长性的促进作用⑤S ubrahmanya,M.Technological Innovation and Growth of SMEs In Bangalore:Does Innovation Facilitate Growth of Firm Size?.The Asian Journal of Technology Management,2011,4(1):41 -55.。

当然,部分学者得到了不一致的结论,如Bottazzi等(2001)对世界医药行业前150家企业进行研究,并未发现技术创新投入与企业成长性的相关性⑥B ottazzi,G.,Dosi,G.,Lippi,M.,Pammolli,F.& Riccaboni,M.Innovation and Corporate Growth in Evolution of the Drug Industry.International Journal of Industrial Oraganization,2001,(19):1161 -1187.。Nunes等(2012)以制造业中小企业为样本,运用两阶段估计方法发现高新技术企业R&D投入强度与其成长性呈U型关系,而非高新技术企业R&D投入强度与其成长性呈负相关关系⑦N uns,P.,Serrasqueiro,Z.& Leitao,J.Is there a linear relationship between R&D intensity and growth?Empirical evidence of non-high-tech vs.high-tech SMEs.Research Policy,2012,41(1):36-53.。

(二)国内研究综述

相比而言,我国相关研究起步较晚。贾明德和樊增强(1996)认为任何中小企业,其成长都离不开技术创新,技术创新是保持中小企业竞争优势的持续性动力⑧贾明德,樊增强:《中国中小企业技术创新基础及实证研究》,《管理世界》,1996年第2期。。杨德林和陈春宝(1998)通过对中关村20多家高新技术企业的问卷调查,运用描述性统计分析方法,得出结论:企业技术创新团簇会促进企业多样化成长⑨杨德林,陈春宝:《技术创新团簇与高科技企业多样化成长》,《中国工业经济》,1998年第7期。。王核成(2001)同样指出企业的成长速度受到技术创新能力的影响[10]王核成:《R&D投入与企业成长的相关性研究》,《科学管理研究》,2001年第3期。。

张维迎等(2005)采用中关村科技园的企业数据,通过实证分析研究了企业不同成长阶段R&D投入等因素对企业成长性影响的差异,认为R&D投入对处于不同成长分位水平企业的正向影响显著不同[11]张 维迎,周黎安,顾全林:《高新技术企业的成长及其影响因素:分位数回归模型的一个应用》,《管理世界》,2005年第10期。。张信东和薛艳梅(2010)选取2004-2008年中小板上市公司为样本,得出了类似的结论[12]张 信东,薛艳梅:《R&D支出与公司成长性之关系及阶段特征——基于分位数回归技术的实证研究》,《科学学与科学技术管理》,2010年第6期。。

陈志勇(2006)以2004年在深交所中小企业板上市的32家中小企业为研究样本,发现技术创新投入不仅能够促进企业的快速成长,而且能够显著提升企业经济效益[13]陈志勇:《中小企业研发投入与公司业绩相关性的研究》,北京化工大学,2006。。李明星等(2010)基于知识转化视角对广东省高技术风险企业研究,同样发现技术创新能力对企业成长产生显著的促进作用①李 明星,张同建,林昭文:《知识转化、自主技术创新与企业成长的相关性研究——基于广东省高技术风险企业的数据检验》,《科技管理研究》,2010年第23期。。

陈晓红等(2008)在技术创新能力影响因素模型中增加了有技术背景的高管人员和专利方面的指标,对153家中小板上市公司进行了实证分析,结果表明技术创新能力和中小企业成长性呈倒U型关系②陈 晓红,彭子晟,韩文强:《中小企业技术创新与成长性的关系研究——基于我国沪深中小上市公司的实证分析》,《科学学研究》,2008年第5期。。陈丹和张慧丽(2011)以37家中小板上市公司为研究样本,以扩张能力和盈利能力为被解释变量衡量企业成长性,以创新产品销售收入比重、研发投入强度为解释变量衡量技术创新能力,发现创新产品销售收入比重与企业扩张能力呈正相关关系,而研发投入强度与企业盈利能力呈负相关关系③陈丹,张慧丽:《中小企业技术创新能力与成长性关系的实证研究》,《财贸研究》,2011年第1期。。

迟宁等(2010)构建了中小科技企业的成长性评价指标体系,通过因子分析方法得出技术创新能力是影响企业成长性的重要因素,会对中小科技企业的成长性产生促进作用④迟 宁,邓学芬,牟绍波:《基于技术创新的中小科技企业成长性评价——我国中小企业板上市公司的实证分析》,《技术经济与管理研究》,2010年第5期。。徐维爽等(2012)用相同的研究方法对创业板企业进行研究,却发现技术创新能力对企业成长性的贡献率不高⑤徐维爽,张庭发,宋永鹏:《创业板上市公司成长性及技术创新贡献分析》,《天津财经大学学报》,2012年第1期。。

综上所述,国内外研究结论基本一致,主流观点是技术创新能力对企业成长性具有促进作用,只是衡量指标有所不同。现有研究大部分使用截面数据,对技术创新能力的滞后性影响研究较少。另外,衡量企业成长性时往往使用单一指标,研究不够全面;衡量技术创新能力时通常只使用研发投入方面的指标,而较少关注专利申请和专利授权方面的指标。因此,本文选取若干财务指标,通过因子分析得出样本企业综合得分,更全面地反映企业的成长性,并在多元回归分析时分别验证4个技术创新能力指标对中小企业成长性的滞后性作用机制。

二、研究设计

(一)样本选择及数据来源

样本企业满足以下要求:2008-2011年间公司年报披露完整,各指标数据无缺失值;研究期间无ST或停牌现象;企业所属产业为制造业。经过筛选,选取61个中小板制造业上市公司为研究对象。

财务指标数据及研发数据来源于样本企业披露的公司年报,专利申请和专利授权数据(仅包括国内专利申请授权数)来源于国家知识产权局网站。

(二)变量选取

表1 变量定义及描述

本文选取企业成长性综合得分作为被解释变量衡量企业成长性,用GROWTH表示,由因子分析获得;选取研发投入强度、人均研发投入、百人专利申请量和百人专利授权量作为解释变量,衡量企业的技术创新能力,分别用 RDI、RDPS、PAPHS 和 PGPHS表示。由于不同上市公司对研发人员的界定不一致,本文没有将研发人员比例指标纳入解释变量;由于技术创新能力只是影响中小企业成长性的一个因素,企业成长性还受其它变量的影响,因此选取资产对数值和资产负债率作为控制变量,分别代表企业规模和财务杠杆,用lnASSET和ALR表示。各变量及其含义描述如表1所示。

(三)研究假设

基于文献综述及中小企业特点,本研究提出以下假设:

H1a:研发投入强度与中小企业当年的成长性呈负相关关系。

H1b:人均研发投入与中小企业当年的成长性呈负相关关系。

H1c:百人专利申请量对中小企业当年的成长性无显著影响。

H1d:百人专利授权量与中小企业当年的成长性呈正相关关系。

H2a:研发投入强度对中小企业未来的成长性具有滞后性正向影响。

H2b:人均研发投入对中小企业未来的成长性具有滞后性正向影响。

H2c:百人专利申请量对中小企业未来的成长性具有滞后性正向影响。

H2d:百人专利授权量对中小企业未来的成长性具有滞后性正向影响。

三、实证分析

(一)因子分析

选取6个财务指标衡量中小企业的成长性,分别是总资产净利率、净资产收益率、流动比率、速动比率、总资产增长率和净资产增长率,它们可以反映企业的盈利能力、偿债能力和扩张能力,能够比较全面的衡量企业的成长性。本文共有61个样本量,对6个指标变量进行因子分析,共计观测值366个,按照学者Gorsuch的观点,完全符合因子分析要求①Gorsuch认为,因子分析要求样本量与变量数的比例在5:1以上,且观测值大于100个。。

运用SPSS17.0软件对样本企业的指标数据进行KMO检验和Bartlett球体检验,输出结果显示KMO值为0.604,明显高于0.5的因子分析最低标准,Bartlett球体检验的卡方近似值为518.566,且对应的P值接近0,所以原始指标数据适合做因子分析。

按照特征根大于1的通常标准,共提取出2个主因子,分别用F1、F2表示,它们对总方差的解释程度分别为57.534%和27.441%,累积解释程度达到84.975%,能够较好地代表原始变量的大部分信息。

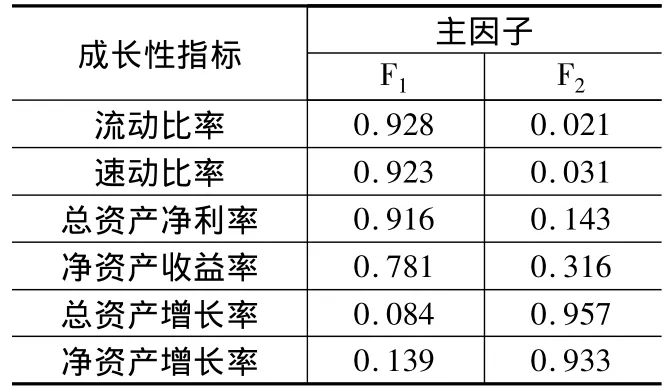

表2 旋转后的因子载荷矩阵

采取方差最大化正交旋转,得到旋转后的因子载荷矩阵,如表2所示。F1在流动比率、速动比率、总资产净利率和净资产收益率上载荷较大,主要反映企业的偿债能力和盈利能力,命名为偿债盈利因子。F2在总资产增长率和净资产增长率上载荷较大,主要反映企业的扩张能力,命名为扩张因子。

在得出2个主因子得分的基础上,以主因子对应的方差贡献率为权重计算样本企业的成长性综合得分,并以此作为多元回归分析的被解释变量。综合因子得分计算公式如下:

(二)多元回归分析

考虑到解释变量和被解释变量的取值单位不一致,可能造成回归系数存在偏差,首先对各变量数据进行标准化处理。

1、研发投入强度与企业成长性的回归分析

为验证假设H1a和H2a,建立回归模型如下:

上述模型中,i表示样本企业,t-i(i=0,1,2,3)表示四个会计年度,下同。

应用模型1采用后向回归法对样本数据进行回归分析,最终模型的模型概述及回归系数表如表3、表4所示。

表3显示,模型F值为18.824,对应的P值接近0,模型在1%的显著性水平上是显著的。模型调整的R2为0.543,拟合程度较好。D.W 值为1.960,查表可得 DU=1.73(n=61,k=5 时),D.W 值处于 DU和4 -DU之间,模型不存在自相关性。

表3 模型1概述

表4 模型1回归系数表

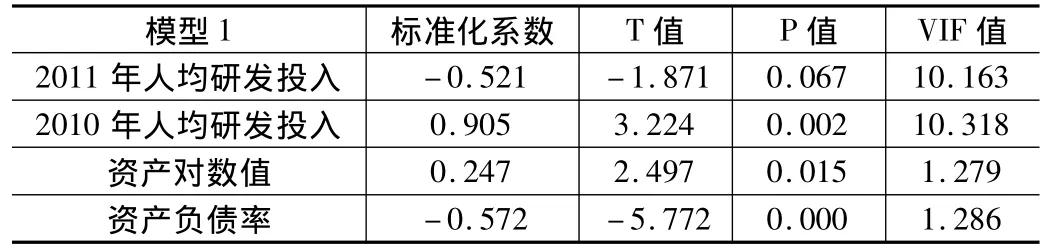

表4显示,进入最终模型的各变量VIF值均小于10,说明模型不存在共线性。2011年和2010年的研发投入强度在1%的显著性水平上是显著的。2011年的研发投入强度与2011年企业成长性呈负相关关系,验证了假设H1a。这表明研发投入占营业收入的比例越高,企业当年成长性越差,主要因为企业短时间内难以产生创新产品,高额的研发成本难以回收,从而影响到财务指标,制约企业当年的成长性。而2010年的研发投入强度与2011年企业成长性呈正相关关系,表明研发投入强度对企业成长性至少有1年的滞后性正向影响,验证了假设H2a。而2008年和2009年的研发投入强度指标由于没有通过显著性检验,被剔除出模型,表明研发投入强度对企业2、3年后的成长性并没有显著影响。另外,两个控制变量对企业成长性也有显著影响。

2、人均研发投入与企业成长性的回归分析

为验证假设H1b和H2b,建立回归模型如下:

应用模型2采用后向回归法对样本数据进行回归分析,最终模型的模型概述及回归系数表如表5、表6所示。

表5 模型2概述

表6 模型2回归系数表

表5显示,模型F值为18.757,对应的P值接近0,模型在1%的显著性水平上是显著的。模型调整的R2为0.542,拟合程度较好。D.W值为2.079,查表可得 DU=1.73(n=61,k=5 时),D.W值处于DU和4-DU之间,模型不存在自相关性。

表6显示,进入最终模型的各变量中有2个VIF值略大于10,可认为模型不存在共线性。2011年和2010年的人均研发投入分别在10%和1%的显著性水平上是显著的。2011年的人均研发投入与2011年企业成长性呈负相关关系,验证了假设H1b。这表明人均研发投入越高,企业当年成长性越差,主要因为高额的研发投入造成企业当年的成本较高,而短时间内难以形成创新成果,会影响到财务指标数据,制约企业当年的成长性。而2010年的人均研发投入与2011年企业成长性呈正相关关系,表明人均研发投入对企业成长性至少有1年的滞后性正向影响,验证了假设H2b。而2008年和2009年的人均研发投入指标由于没有通过显著性检验,被剔除出模型,表明人均研发投入对企业2、3年后的成长性并没有显著影响。另外,两个控制变量对企业成长性也有显著影响。

3、百人专利申请量与企业成长性的回归分析

为验证假设H1c和H2c,建立回归模型如下:

应用模型3采用后向回归法对样本数据进行回归分析,最终模型的模型概述及回归系数表如表7、表8所示。

表7显示,模型F值为16.115,对应的P值接近0,模型在1%的显著性水平上是显著的。模型调整的R2为0.430,拟合程度中等偏上。D.W 值为2.073,查表可得 DU=1.69(n=61,k=4时),D.W 值处于 DU和4-DU之间,模型不存在自相关性。

表8显示,进入最终模型的各变量VIF值均小于10,说明模型不存在共线性。2011年的百人专利申请量对2011年企业成长性无显著影响,验证了假设H1c。毕竟我国知识产权保护制度并不完善,企业已申请专利但尚未获得授权的创新成果有可能被其它企业剽窃,导致投入高额研发成本进行技术创新的企业先发优势并不明显,专利申请难以在短期内对企业成长产生显著影响。2008年的百人专利申请量在1%的显著性水平上是显著的,且与2011年企业成长性呈正相关关系,说明百人专利申请量对企业成长性至少有3年的滞后性正向影响,验证了假设H2c。这主要因为专利申请到专利获得授权通常需要2-3年甚至更长的过程,专利申请往往在几年后获得授权时才起作用。另外,两个控制变量对企业成长性也有显著影响。

4、百人专利授权量与企业成长性的回归分析

为验证假设H1d和H2d,建立回归模型如下:

表7 模型3概述

表8 模型3回归系数表

应用模型4采用后向回归法对样本数据进行回归分析,最终模型的模型概述及回归系数表如表9、表10所示。

表9 模型4概述

表10 模型4回归系数表

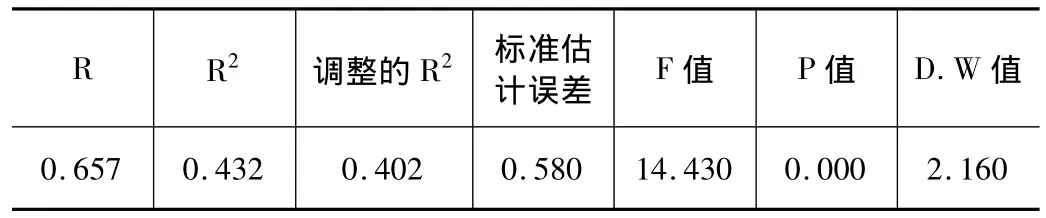

表9显示,模型F值为14.430,对应的P值接近0,模型在1%的显著性水平上是显著的。模型调整的R2为0.402,拟合程度中等偏上。D.W值为2.160,查表可得 DU=1.69(n=61,k=4 时),D.W值处于DU和4-DU之间,模型不存在自相关性。

表10显示,进入最终模型的各变量VIF值均小于10,说明模型不存在共线性。2011年的百人专利授权量对2011年企业成长性无显著影响,假设H1d未得到检验。这一结果很可能由于企业往往是年中某时间获得专利授权,只能在获得专利授权到会计年度结束这段时间起到作用,再加上市场上其它企业剽窃创新成果生产的产品退市需要一定的时间,导致专利授权对当年成长性无显著影响。2010年的百人专利授权量在5%的显著性水平上是显著的,且与2011年企业成长性呈正相关关系,说明百人专利授权量对企业成长性至少有1年的滞后性正向影响,验证了假设H2d。专利授权的滞后性影响周期短于专利申请,说明专利获得授权后能够较早地发挥对企业成长性的促进作用。

四、结论与建议

通过实证分析,8个研究假设有7个得到了验证。一方面,技术创新能力的4个衡量指标对企业当年的成长性要么是负向影响要么是无显著影响,这也许正是我国大部分中小企业技术创新动力不足的原因。但是,中小企业不应该因为短期内技术创新对促进企业成长成效不显著就放弃,而应该从长远考虑制定技术创新战略规划,并认真贯彻执行。另外,技术创新能力的4个衡量指标对企业成长性都有不同程度的滞后性正向影响,这也告诫我国中小企业技术创新能力具有滞后效应,技术创新投入会在一定时间之后发挥对企业成长性的促进作用,中小企业不能急于求成,而应保证持续充足的技术创新资源投入,并将技术创新视为不断循环的过程,耐心等待技术创新对企业成长发挥作用。

猜你喜欢

中学生学习报(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

信息化建设(2019年2期)2019-03-27 06:23:58

上海企业(2018年9期)2018-12-07 11:47:36

北方音乐(2017年4期)2017-05-04 03:40:28

河南科技(2016年8期)2016-09-03 08:08:22

发明与创新(2016年5期)2016-08-21 13:42:50

股市动态分析(2014年24期)2014-07-11 22:21:13

股市动态分析(2014年21期)2014-06-10 21:20:28

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:18