基于最优化的饮食行业应税营业额测算模型

2013-08-06 12:19:02袁建华卢忠山李业谱

常熟理工学院学报 2013年2期

马 键,袁建华,卢忠山,李业谱

(三峡大学 电气与新能源学院,湖北 宜昌 443002)

1 题目描述

饮食行业有很多方法偷逃税款,典型的有如下几种:营业外收入、其他业务收入长期挂应付款账户,偷逃税款;收入不通过应收帐款账户,形成账外账;饮食业用支票为客户变通,通过往来账户冲销,少记收入;抵顶、坐支营业款,不记营业收入或采取轧差记账[1].

以上这些偷逃税款行为给税务部门对饮食业纳税定额的公平、合理的核定造成了困难.如何对饮食行业的纳税定额进行合理核定,需要在广泛调查的基础上,采用大规模统计的方法,分析营业规模、选址、类型、信誉度等因素差异情况下纳税人的经营情况,客观选取具有共性和较大比例性的参数,测算出月平均营业额,再根据差异因素大小调整相关系数,经过建立模型验证生成较为公平、合理的的月纳税定额,是税务部门迫切需要解决的问题.

2 模型假设

(1)各餐厅每月的经营状况基本稳定;

(2)同等级差的品牌、经营、地段系数对任意餐厅的影响基本一致;

(3)月营业额的测算只与题目所给数据指标有关,忽略其他因素影响;

(4)模型讨论的餐饮地段社会关系稳定,商家服从税务部门的管制;

(5)不存在模型考虑范围内的餐厅破产或暴富情况.

3 符号说明

(1)Aij、Gij、Pij分别表示第i个商家的第 j类地段系数、经营状况系数、品牌系数;

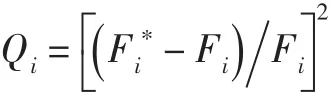

(2)Bi、Ci、Di、Ei、Fi、Hi、Qi分别表示第 i个商家投资额、营业面积、月租金、员工人数、月营业额测算、月应税营业额、月应税营业额与月营业额预测值的平方误差;

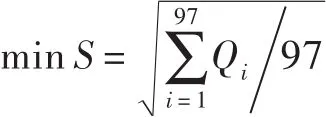

(3)α表示单位面积营业额、β表示单位从业人员营业额、S表示所有商家应税营业额与其月营业额预测值误差总和.

4 问题分析与求解

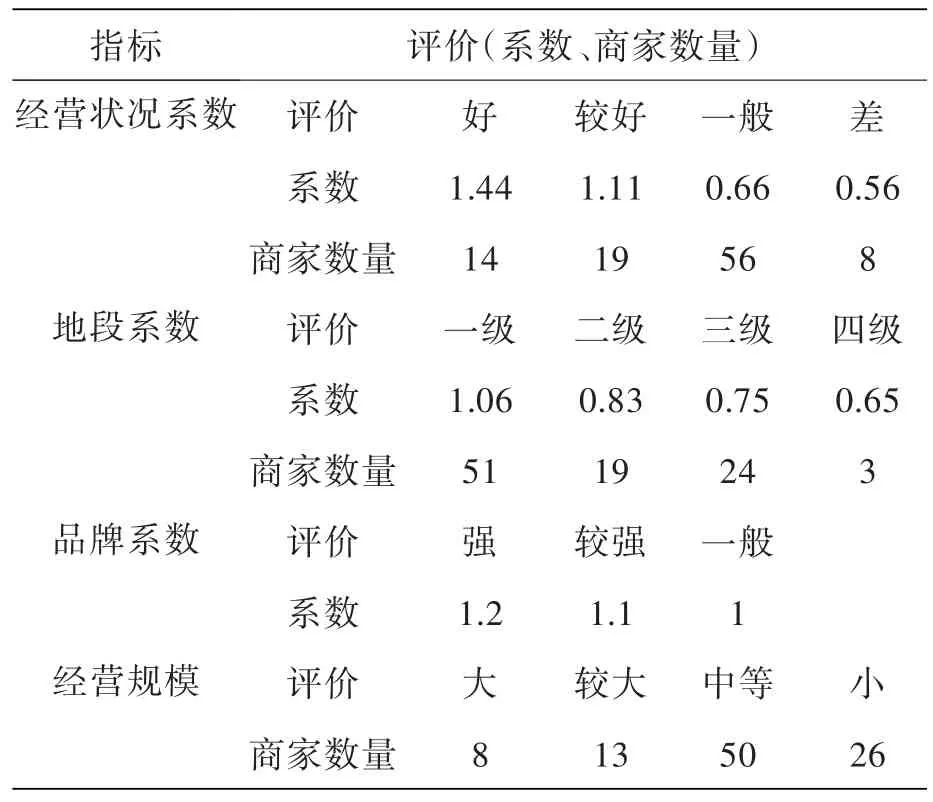

表1 饮食行业定税系数统计表

4.1 对原有计税模型的分析与求解

下面为某市税务部门为该市饮食业所建立的应税营业额计算模型:应税营业额=[单位面积营业额×营业面积×50%+单位从业人员营业额×从业人员总数×50%]×地段系数×经营状况系数×品牌系数(其中:单位面积营业额=272元/平方米;单位从业人员营业额=6635元/人).

由此可知,我们需要将表2中实际调查的各项数据代入上述计算模型中求出各纳税人的应税月营业额,然后与各纳税人的原月营业额预测值进行比较,求出其误差,并根据整体的误差情况判定该模型是否合理.

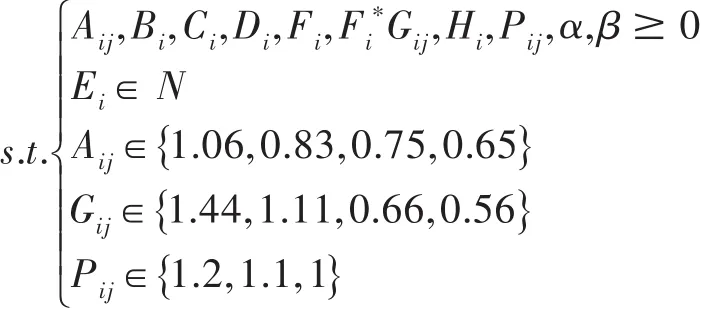

由上述模型知其目标函数表达式为:

根据题目要求,结合实际情况,目标函数的相关约束条件如下:

运用MATLAB编程,将相关数据代入目标函数进行求解,将表2所求各商家应税营业额与其月营业额预测值进行对比和误差分析,可得如下结论:各商家应税营业额与其月营业额预测值的误差低于10%的仅有22家,只占商家总数的22.7%,比例远低于预期;77.3%的商家的应税营业额均大幅高于其月营业额预测值.

根据文献,规定各商家应税营业额与其月营业额预测值的误差超过10%则认为依据此模型求得的应税营业额不合理[2],表明此模型中地段系数、经营状况系数和品牌系数等指标制定不合理且偏高.由此说明,模型一与实际情况吻合度不高,需要进一步改进.

4.2 对原有计税模型系数的改进与验证

需要对上述模型中的一些不合理系数进行调整,因此将所有相关系数设置为未知数并代入模型一进行运算,在求得所有商家应税营业额与其月营业额预测值误差总和最小情况时的各系数值即为期望的合理系数,由此建立单目标非线性求最优解模型[3],对其证明过程如下:

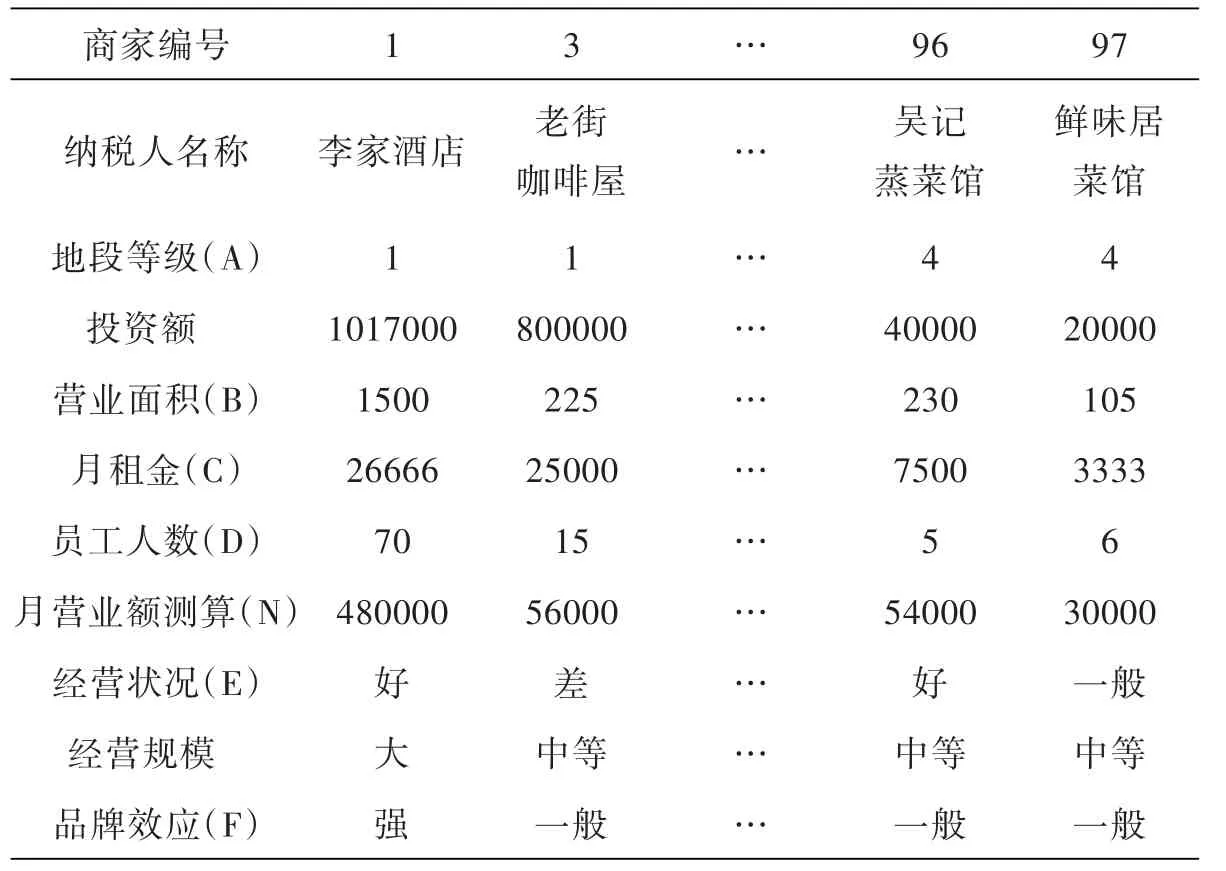

表2 饮食行业数据采集表(部分)

第i个商家的月应税营业额与月营业额预测值的误差平方为:

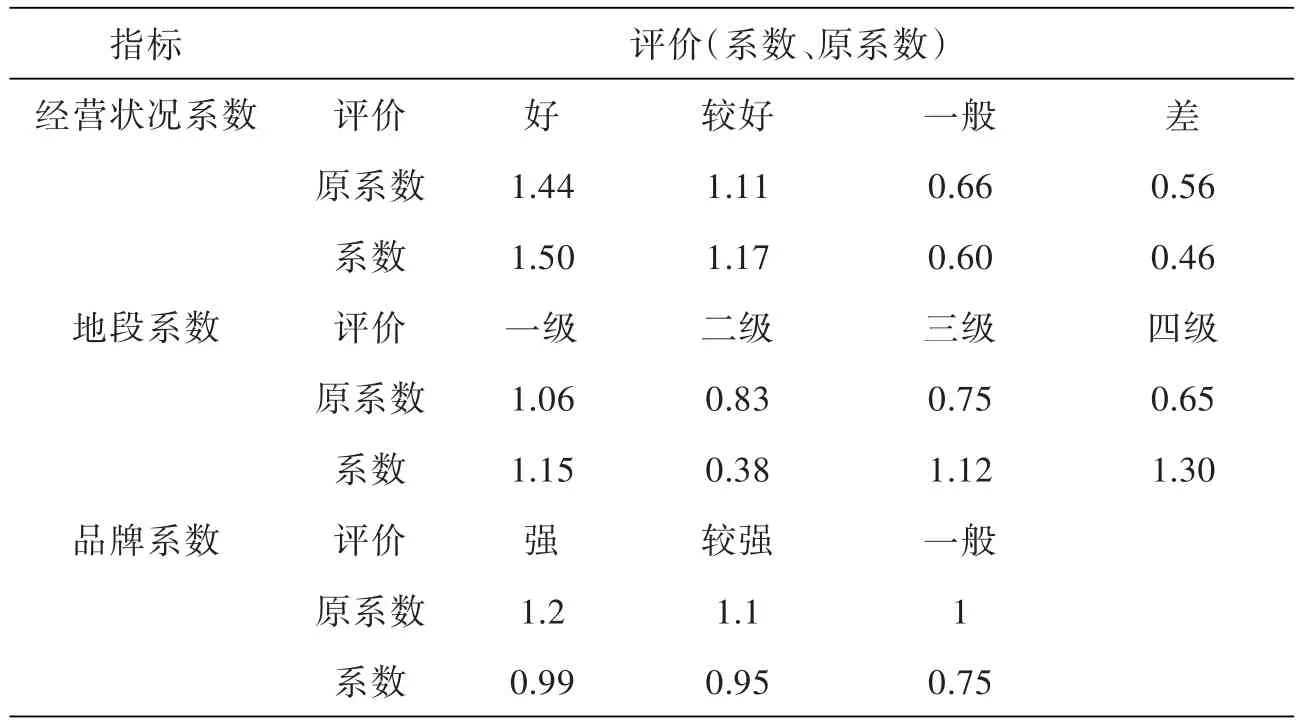

表3 所有商家应税营业额与其月营业额预测值误差总和最小情况下各系数值

由此可得所有商家应税营业额与其月营业额预测值误差平均值即为所求目标函数,其表达式为:

其中,各式中的符号具体含义见上文符号说明部分.

所建立的单目标非线性求最优解模型的约束条件如下:

运用Lingo编程对单目标非线性求最优解模型进行求解,可得到调整后的系数值如表3所示.

经过分析可知,最优化模型中所有商家应税营业额与其月营业额预测值相对误差平均最小值为0.3268,相对于题目所给计税模型中误差平均最小值0.4050下降了23.92%,相对误差有较大幅度下降.

由调整前后数值对比可看出,各系数较原系数有较大变化,其中经营状况系数中较好以上程度系数有所上升;地段系数不再呈明显的递减趋势,而是呈先降后升趋势且系数值大都有较大幅度上升;品牌系数较原系数有小幅的下降趋势.

综上所述,适当地调整各系数的权重,使税务部门核定的各商家的应税营业额与月营业额预测值更加接近,更能够反映实际情况.

5 模型的评价、改进及推广

5.1 模型评价

本模型的优点是,在问题一中尊重题目所给模型,并将相对误差作为检验模型的标准,使评判客观、准确.在题目所给的模型基础上建立单目标非线性求最优解模型,优化模型中各系数,减少了原始模型的相对误差,对制定准确、客观的餐饮业营业额评估模型意义重大.

本模型的缺点是,就模型自身而言,餐饮行业种类之多、数量之大、规模之广,仅仅通过97家餐饮店的9项指标便确定指标略显草率与不周;且在模型检验过程中,模型的相对误差并不是很理想,与实际情况拟合度还需增强.

5.2 模型改进与推广

由于题目所给数据的样本与指标太少,应该扩大市场调查范围,从而获得更多数据,使结果准确性与普适性增强;另外还应该结合神经网络、拟合等多种模型进行综合优化评价.

本文所建立的模型与评价方法具有普适性,将模型的数据加以修改,参考指标加以优化就可以用于全国各地餐饮行业的营业额评估.餐饮行业的税务在国家税务中占有极高的比例,正确评估餐饮行业的营业额、杜绝偷税漏税的卑劣行径显得尤为重要与紧迫[4],因此该模型具有较大的参考价值,推广意义深远.

[1]胡丹娟.也谈“账外账”和“小金库”[J].中国农业会计,2007(7):10-11.

[2]郝春虹.传统逃税理论模型的进一步修正:以中国现行税制为框架[J].税务与经济,2006(2):8-9.

[3]黄平,孟永钢.最优化理论与方法[M].北京:清华大学出版社,2009:135.

[4]李文军,葛玉国.当前餐饮业税收征管中存在的问题及对策[J].经济师,2002(12):273-274.

猜你喜欢

企业界(2024年8期)2024-07-05 10:59:04

汉语世界(2023年3期)2023-09-15 10:25:48

今日农业(2021年19期)2022-01-12 06:16:32

环境保护与循环经济(2021年7期)2021-11-02 08:10:54

公民与法治(2020年9期)2020-05-30 12:45:12

国外核新闻(2020年8期)2020-03-14 02:09:19

汽车零部件(2017年4期)2017-07-12 17:05:26

现代企业(2015年2期)2015-02-28 18:45:13

计算机与网络(2014年7期)2014-03-25 10:57:03

中国经济信息(2004年3期)2004-04-07 12:16:22