农业信贷、行政性垄断与农村收入差距

2013-08-04 02:46:20李顺毅

财经问题研究 2013年8期

李顺毅

(贵州财经大学 经济学院,贵州 贵阳 550004)

一、引言与文献综述

改革开放以来,中国的农村经济和农民收入水平都得到了大幅度的增长,但在增长的同时,农村居民的收入差距总体上却呈现扩大的趋势。在这样的背景下,农村居民的收入分配问题成为一个备受关注的热点。信贷活动作为经济发展过程中的重要影响因素,不仅影响经济增长水平,而且还会影响居民的收入分配,进而影响到经济社会的公平与可持续发展。因此,在农村经济中,农业信贷作为农村金融的主要内容,它对农村居民收入分配具有怎样的影响,将是本文要讨论的问题。此外,农业信贷的收入分配效应还会受到市场环境的影响。行政性垄断作为中国经济转轨过程中的一种特殊现象,是影响市场环境的一个重要变量。那么,行政性垄断对于农业信贷收入分配效应的影响又如何,将成为本文进一步分析的问题。

由于信贷规模的增加是金融发展的重要表现之一,因此关于信贷对收入分配的影响,也主要包含在金融发展的研究中。在国外学者的研究中,金融发展对收入分配的影响如何,仍然存在不同的观点。一种观点认为,金融发展有利于缩小收入差距。McKinnon与Shaw的研究认为,金融深化将增加信贷的可获得性,从而有利于减少收入不平等[1-2]。Beck等利用跨国数据的研究发现,金融中介的发展大幅度提高了贫困人口的收入,降低了贫困程度,降低了收入的不平等程度[3]。还有观点认为,金融发展与收入差距之间存在“倒U型关系”,即在经济发展初期,由于只有部分人能支付使用金融中介的固定费用,收入差距会随着金融发展而扩大;但在长期中,随着经济增长和金融深化,能支付起固定费用的人逐渐增多,收入差距将会缩小[4]。此外,还有研究表明,金融服务的可得性对于金融发展的收入分配效应具有重要影响。Mookerjee和Kalipioni发现金融服务可得性越高越能减少国家间的收入差距;而获得金融服务的障碍将显著增加收入不平等[5]。

对于中国金融发展与收入差距的研究,目前多集中于城乡收入差距方面。章奇等利用各省1978—1998年数据对银行信贷和城乡收入分配的关系进行了分析,发现以全部国有及国有控股银行信贷水平所衡量的金融中介发展显著拉大了城乡收入差距[6]。叶志强等的实证研究表明,中国的金融发展显著扩大了城乡收入差距,并和农村居民收入增长显著负相关[7]。李志阳和刘振中的实证研究发现,从长期看,金融规模扩大对城乡收入分配产生负面效应,而金融效率提高却有效缓解了城乡收入不平等;从短期看,金融规模和金融效率都拉大了城乡收入差距[8]。

在现有文献中,研究中国农村金融发展对农村居民收入差距影响的并不多。刘纯彬和桑铁柱利用我国1978—2008年时间序列数据的实证分析表明,农村金融规模扩大在长期中将缩小农村收入分配差距,而农村金融中介效率的提升将扩大农村收入分配差距;短期内的动态关系与长期基本保持一致,但影响并不显著[9]。与上述观点不同,张敬石和郭沛运用VAR模型和脉冲响应函数分析表明,农村金融规模扩大会加剧农村内部收入差距,而农村金融效率提高能够缓解农村内部收入不平等程度[10]。上述研究中,金融发展规模主要是由农业信贷的相对水平衡量的,由此可见,现有研究中农业信贷对农村居民收入差距的影响究竟如何,仍没有得出一致的结论。

本文在已有研究的基础上,将利用面板数据模型进一步对我国农业信贷如何影响农村居民收入差距进行实证分析。而且,本文注意到,市场环境是影响农业信贷收入分配效应的重要因素,但已有研究并没有对市场环境的作用进行实证分析。本文引入行政性垄断这一影响市场环境的重要变量,在理论和实证上分析其对农业信贷收入分配效应的影响,从而扩展了已有的研究内容。

二、农业信贷、行政性垄断对农村收入差距影响的理论分析

1.农业信贷对农村收入差距的影响

农业信贷是农业生产投资的重要来源,因此,能否获得所需的资金将会影响农业生产经营的绩效,进而影响农户的收入。如果在农业信贷市场上,不同农户获得信贷资金的机会有所差异,那么,农业信贷将会对农村收入分配状况产生影响。

根据中国的现实情况,我们认为目前的农村信贷市场,一方面仍然不够完善,另一方面信贷规模存在较大的区域差异。这两方面的特征将影响农村信贷的收入分配效应。

在信贷市场不完善的条件下,Holmstrom和Tirole的分析表明,金融机构与借款者之间处于信息不对称状态,对于缺乏抵押品的借款者来说,金融机构出于规避风险的考虑,往往在提供信贷时设置一个借贷门槛,导致财产或收入低于这一门槛的借款者将难以获得信贷[11]。

根据李志阳和刘振中的分析框架[8],假设信贷市场上存在两类不同的借款者,一类是富裕家庭,另一类是贫困家庭,两类家庭都需要通过信贷资金扩大生产投资。在不完善的信贷市场上,金融机构会设置一个信贷门槛。由于贫困家庭的财产或收入小于门槛值,他们难以获得信贷来扩大生产,其收入将处于较低水平;而富裕家庭由于其财产或收入大于门槛值,能够获得信贷资金来扩大生产,从而促进其收入水平的提升。在这种情况下,随着时间的推移富裕家庭与贫困家庭间的收入差距将逐渐拉大。

从农业信贷规模的区域差异来看,我国中西部欠发达地区农业信贷规模小于东部发达地区。在这种情况下,一方面,欠发达地区总体信贷规模小,各类农户获得信贷资金的数量都有限,使得农业信贷的收入分配效应相对较小;另一方面,欠发达地区由于扶贫等政策原因,存在更多专门扶持贫困家庭的金融项目,可以在一定程度上增加贫困家庭的信贷可得性。因此,在信贷规模相对较小的欠发达地区,农业信贷扩大农村收入差距的效应可能不明显,甚至可能会在一定程度上缩小农村收入差距。而在信贷规模相对较大的发达地区,在市场不够完善、农业信贷机构商业化的条件下,农业信贷可能更多地流向富裕农户,从而表现出更为明显的扩大农村收入差距的效应。

综上所述,从我国目前的情况来看,本文认为,在农业信贷规模较小的地区,其扩大农村收入差距的效应可能不明显,甚至可能会在一定程度上缩小农村收入差距;而在农业信贷规模较大的地区,农业信贷可能会扩大农村居民的收入差距。

2.行政性垄断与农业信贷的收入分配效应

由于目前中国的农业信贷主要是由国有商业银行、农村商业银行和农村信用社提供,在现实中这些金融机构与政府都具有较为密切的联系,因此,政府行为对于农业信贷市场具有很大的影响。在政府影响市场的诸多方式中,行政性垄断是中国经济转轨中的一种特殊现象,在现实中它的影响范围很广、影响力很强。行政性垄断是指政府机构运用行政权力对市场竞争进行限制或排斥,主要表现为依靠公共权力来获取产业的独占地位或达到区域市场封锁目的[12]。由于农业信贷机构与政府的密切联系,行政性垄断现象在农业信贷市场上也广泛存在,进而对农业信贷的收入分配效应具有重要影响。

从区域层面来看,行政性垄断与地方政府利益有密切关系,而地方政府的行为方式又是内生于本地经济发展状况的。因此,在各地不同的条件下,行政性垄断的影响可能也会有所差异。

在欠发达地区的农村,由于经济落后,金融机构往往不愿意进入这些地区,因而,行政性垄断抑制竞争的效应不明显。同时,这些地区贫困问题相对突出,国家的金融扶贫政策具有一定的倾斜,而且政绩考核中减少贫困的成效具有较为重要的位置。因此,这些地区尽管农业信贷规模较小,但地方政府往往会借助行政垄断势力促使金融机构向贫困农户提供一定的信贷支持,这样提高了贫困农户的信贷可得性,从而有助于缩小农村收入差距。

而在发达地区,行政性垄断对农业信贷收入分配效应的影响则与欠发达地区有所不同。

一方面,行政性垄断限制了农业信贷市场的竞争。在市场中主要是与政府具有密切联系的国有商业银行、农村商业银行和农村信用社等金融机构,而大量的民间农村金融机构在一定程度上受到抑制或排斥。由于缺少各类金融机构的竞争,农业信贷资金的供给相对不足,带来了农户贷款难的问题;而且,利率水平也难以下降,从而也形成了较高的信贷门槛。这就使本来就资金短缺、经营能力偏弱的贫困农户被排斥在农业信贷市场之外。由于缺乏资金,贫困户的生产发展受到限制,将进一步扩大他们与富裕户的收入差距。

另一方面,行政性垄断进一步强化了农业信贷机构的商业性倾向。对于行业主管部门或者地方政府来说,出于税收、产业发展和政绩等自身利益的需要,愿意给与其具有密切联系的金融机构提供行政保护,从而使它们获得一定的垄断势力。这种垄断势力可以使现有金融机构更多、更容易地获得利润,从而刺激了他们对利润的追求。此外,无论是国有商业银行还是农村信用社,如果亏损,在现有体制下最终还是要由政府负担,因此,政府往往也不抑制他们对盈利的追求。为了保证盈利,农业信贷机构必然采用商业金融的运营方式,由此在信贷发放中“嫌贫爱富”的倾向将更加突出。经济基础好、经营能力强、技术水平高的富裕农户容易得到更多的贷款,而不具备这些条件的贫困农户获得贷款将更加困难,从而使贫富差距进一步拉大。

上面的分析表明,在农业信贷规模较小的地区农业信贷增长缩小农村收入差距的效应和在农业信贷规模较大的地区农业信贷增长扩大农村收入差距的效应,都将随着行政性垄断程度的提高进一步增强。

三、计量模型与数据说明

为了检验农业信贷对农村居民收入差距的影响,本文借鉴Clark、Xu和Zou(2003)研究金融发展与收入分配的分析框架,建立基于面板数据的回归模型如下:

其中,下标i和t分别表示地区 (省级行政单位)和年份,Giniit表示农村居民收入差距,financeit表示农业信贷相对规模,Cit表示其他控制变量,εit为误差项。在模型中之所以引入financeit的平方项,是考虑到已有文献还没有给出农业信贷如何影响农村居民收入差距的一致答案,对于未知的函数形式,根据Behrman和Birdsall的做法,本文采用了二次项近似的方法 (quadratic aqqroximation)[13]。

对于农村居民收入差距 (Giniit)的度量,本文采用各省农村居民收入的基尼系数。农业信贷相对规模 (financeit)以各省农业贷款总额与农村GDP的比值来衡量,但考虑到数据的可得性,本文使用各省农林牧副渔总产值代替农村 GDP[10]。

此外,本文还加入了如下控制变量:

(1)取对数后各省人均GDP的一次项LnGDPit及其平方项LnGDPit2。这是考虑到经济增长与农村收入差距可能存在“倒U型关系”。

(2)各省的外资比例 (fdiit)。这一指标通过各省规模以上工业企业中的三资企业工业总产值占比来衡量。这是考虑到对外开放可能对农村收入分配产生影响。

(3)所有制结构 (soeit)。本文以各省非国有经济比重来衡量。根据王小鲁和樊纲[14]的研究,所有制结构也是影响收入差距的重要因素,在市场化发展较充分的一些地区,非国有经济的发展提供了大量就业机会,减少了失业和贫困;而在某些非国有经济欠发展的地区,由于经济增长乏力、就业机会不足、贫困和收入差距扩大的现象反而较明显[14]。因此,加入这一控制变量。

(4)各省公路密度 (roadit)。本文以各省单位国土面积的公路平均里程数来衡量。这是由于交通基础设施条件也会对居民收入产生影响。考虑到农村经济中公路在对外联系中的关键作用,本文选取各省公路密度作为控制变量。

(5)城市化率 (urbit)。本文用各省城镇人口占总人口比例来衡量。城市化给农村居民带来了就业和发展的机会,进而可能会影响到农村收入分配状况。

(6)各省财政农业和林业支出在总支出中的比例 (aexpit)。这是由于财政支出对于农业的支持也可能在一定程度上影响农村居民的收入分配。

为了进一步检验,行政性垄断对于农业信贷收入分配效应的影响,在模型 (1)的基础上,我们加入了行政性垄断与农业信贷的交互项,构建了如下计量模型:

其中,AMit表示各省的行政性垄断程度,本文采用于良春和余东华[15]计算的各省行政垄断指数来度量。其他变量的含义均与模型 (1)相同。

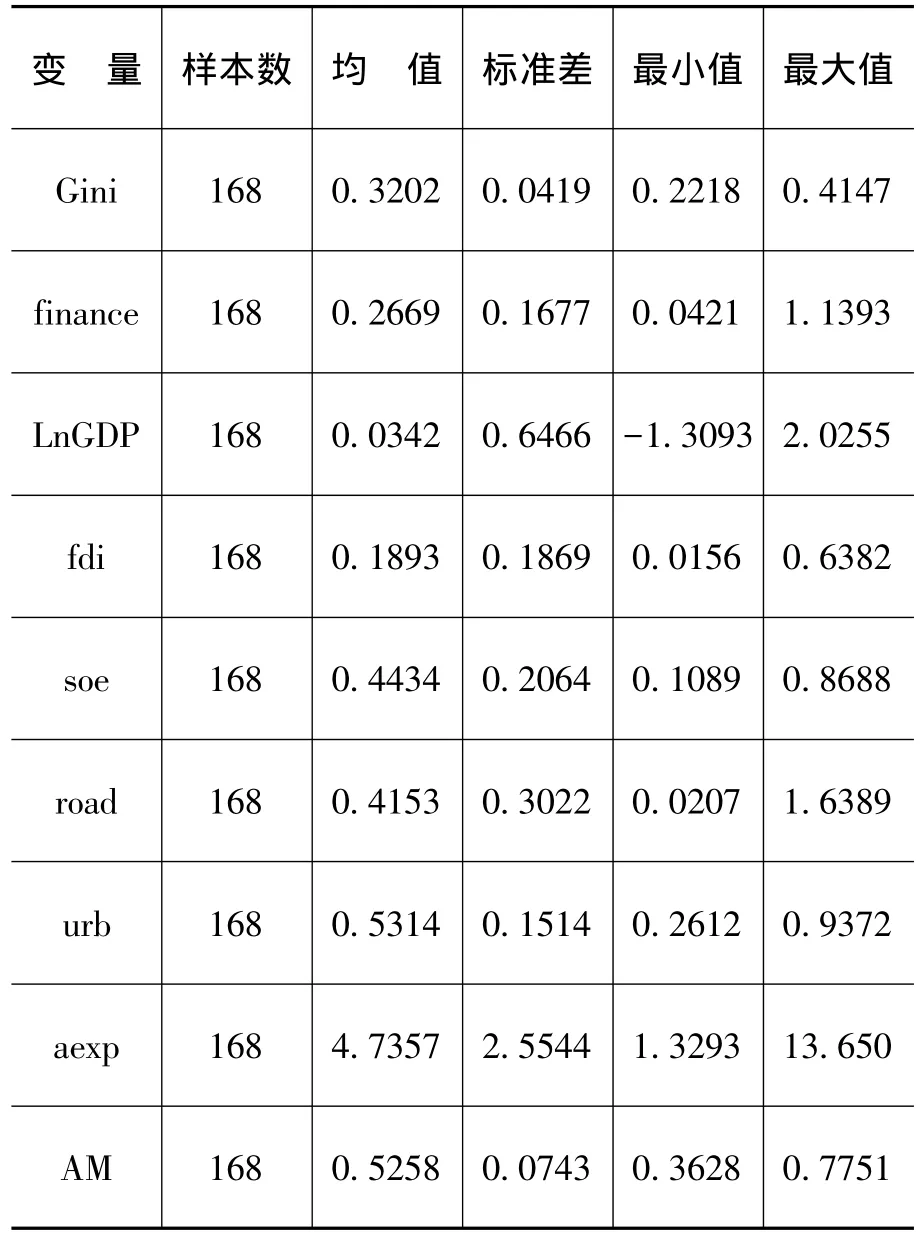

本文的数据由于受到分省农村居民收入基尼系数和行政性垄断指数计算的限制,使用2000—2006年我国大陆24个省、自治区和直辖市的面板数据 (天津、吉林、山东、海南、重庆、四川和西藏由于数据缺失而未包括)。分省农村居民收入基尼系数来自于田卫民的计算数据[16],各省行政垄断指数来自于良春和余东华[15]的计算数据,其余数据来自《新中国六十年统计资料汇编》、各年《中国统计年鉴》和《中国农村统计年鉴》。表1报告了主要变量的统计特征。

表1 主要变量的统计特征描述

四、计量估计结果

本文运用面板数据模型对回归模型 (1)和(2)分别进行估计。为了检验农业信贷对农村收入差距的影响,表2报告了采用OLS模型和个体固定效应模型对回归模型 (1)的估计结果。其中F检验和Hausman检验的结果表明,选择个体固定效应模型是合理的。

表2中个体固定效应模型的估计结果表明,农业信贷相对规模的一次项显著为负、二次项显著为正,说明农业信贷相对规模与农村居民收入差距之间具有“U型关系”,即农业信贷相对规模较小时,农业信贷的增加有助于缩小农村收入差距;而农业信贷相对规模增加到一定程度后,会加速扩大农村居民收入差距。这一实证结果支持了本文前面的理论分析。

表2 模型 (1)的估计结果

从各控制变量的估计结果来看,人均GDP对数的一次项和二次项均显著为负,说明人均经济水平与农村居民收入差距之间存在“倒U型关系”,随着人均经济水平的增长我国农村居民的收入差距具有先扩大后缩小的趋势,这与王小鲁和樊纲[14]的研究结论一致。城市化率的估计系数显著为正,反映出城市化进程加剧了农村居民的收入差距。出现这种情况可能的原因是,尽管城市化发展给农村居民提供了大量的就业机会,但不同类型农户进城就业的机会是不同的,往往较为富裕的农户由于青壮年劳动力较多、受教育程度和健康水平较好,更容易进城就业和获得较高收入;而贫困农户往往青壮年劳动力少、受教育程度低和健康水平较差,难以进城务工,由此使得农村居民的收入差距有所扩大。除此之外,外资比例、非国有经济比重、交通基础设施条件和财政农林支出比例的估计系数均不显著,在一定程度上反映出这些因素对农村收入差距的影响不明显。

为了检验行政性垄断对于农业信贷收入分配效应的影响,表3报告了采用OLS模型和个体固定效应模型对回归模型 (2)的估计结果。其中F检验和Hausman检验的结果表明,选择个体固定效应模型是合理的。

表3中个体固定效应模型的估计结果表明,行政性垄断与农业信贷相对规模交互项的一次项显著为负、二次项显著为正。这说明,在农业信贷相对规模较小时,行政性垄断进一步强化了农业信贷缩小农村收入差距的效应;而在农业信贷相对规模较大时,行政性垄断加剧了农业信贷扩大农村收入差距的效应。这一实证结果与本文前面的理论分析也是一致的。

从各控制变量的估计结果来看,与模型(1)的估计结果在符号和显著性方面基本都是一致的,由此也反映出各控制变量的估计结果具有一定的稳定性。

五、结论与建议

本文从理论上分析了在我国农业信贷市场不完善、信贷规模区域差异显著的条件下,农业信贷对农村居民收入差距的影响,以及行政性垄断对农业信贷收入分配效应的影响。并利用2000—2006年我国24个省、自治区和直辖市的面板数据进行了实证检验。研究表明:(1)在农业信贷规模较小的地区,农业信贷的增加在一定程度上有助于缩小农村收入差距;而在农业信贷规模较大的地区,农业信贷增加会扩大农村居民的收入差距。(2)在农业信贷规模较小的地区,行政性垄断进一步强化了农业信贷缩小农村收入差距的效应;而在农业信贷规模较大的地区,行政性垄断则加剧了农业信贷扩大农村收入差距的效应。

根据本文的理论和实证分析,我们提出以下建议:

第一,要在扩大农业信贷规模的同时,进一步完善农业信贷市场环境。这样才能使低收入农户有更多的机会获得信贷资源,通过发展生产增加收入,进而缩小农村收入差距,推动农村社会的和谐发展。

第二,由于我国区域差异明显,对于不同地区行政性垄断在农业信贷市场上的作用不能一概而论。在欠发达地区,农村金融市场发育程度较低、信贷规模较少,如果单靠市场自发作用,贫困农户获得信贷资源的机会可能会更少,因此,政府行政力量的干预有其积极作用。当然,政府作用的方式应该更加注重公平,注重对贫困农户的金融支持,降低贫困农户获得信贷资金的门槛,这样才能有助于缩小农村收入差距。而在农业信贷规模较大的发达地区,行政性垄断使农业信贷扩大农村收入差距的效应更加明显,因此,政府应该转变行为方式,防止现有农村金融机构利用公共权力来获取农村金融市场的独占地位,进一步完善市场机制,使各类金融机构充分竞争、协调发展。同时,需要进一步转变金融发展观念,从主要强调金融机构的盈利性,转向强调金融机构的盈利性同时兼顾促进社会公平。一方面,通过破除行政性垄断形成的利益链条,来缓解农村金融机构的过度商业化倾向;另一方面,政府引导和激励金融机构对低收入农户较强金融支持力度,从而使农业信贷在推动农村经济增长的同时,更好地发挥促进农村社会公平的作用。

[1]McKinnon,R.I.Money and Capital in Economic Development[R].Washington: The Brookings Institution,1973.

[2]Shaw,E.S. Financial Deepening in Economic Development[M].New York:Oxford University Press,1973.

[3]Beck, T.,DemirgucKunt,A.Ievine, R.Finance,Inequality, and Poverty: Cross - Country Evidence[R].NBER Working Paper No.10979,2004.

[4]Greenwood,J.,Jovanovic,B.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economics,1990,98(5):1076-1107.

[5]Mookerjee,R.,Kalipioni,P.Availability of Financial Services and Income Inequality:The Evidence from Many Countries [J].Emerging Markets Review,2010,11(4):404-408.

[6]章奇,刘明兴,陶然.中国的金融中介增长与城乡收入差距[R].北京大学 CCER内部讨论稿,2003.1-32.

[7]叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗?——来自中国的证据[J].金融研究,2011,(2):42-56.

[8]李志阳,刘振中.中国金融发展与城乡收入不平等:理论和经验解释[J].经济科学,2011,(6):10-18.

[9]刘纯彬,桑铁柱.农村金融发展与农村收入分配:理论与证据[J].上海经济研究,2010,(12):37-46.

[10]张敬石,郭沛.中国农村金融发展对农村内部收入差距的影响——基于 VAR模型的分析[J].农业技术经济,2011,(1):34-41.

[11]Holmstrom,B.,Tirole,J.Financial Intermediation,Loanable Funds, and the RealSector[J].The Quarterly Journal of Economics,1997,112(3):663-691.

[12]于华阳,于良春.行政垄断形成根源与运行机制的理论假说——基于制度需求供给视角[J].财经问题研究,2008,(1):29-35.

[13]Behrman, J.R., Birdsall, N.The Quality of Schooling:Quantity Alone is Misleading [J].The American Economic Review,1983,73(5):928-946.

[14]王小鲁,樊纲.中国收入差距的走势和影响因素分析[J].经济研究,2005,(10):24-36.

[15]于良春,余东华.中国地区性行政垄断程度的测度研究[J].经济研究,2009,(2):119-131.

[16]田卫民.省域居民收入基尼系数测算及其变动趋势分析[J].经济科学,2012,(2):48-59.

[17]刘玉平.我国农村失地人员社会保障立法问题研究[J]. 东北财经大学学报,2011,(6):87-91.

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

当代陕西(2019年17期)2019-10-08 07:41:58

人民论坛·学术前沿(2018年13期)2018-09-19 09:16:28

消费导刊(2018年8期)2018-05-25 13:19:23

职工法律天地·下半月(2016年8期)2017-06-19 14:26:03

博览群书·教育(2017年2期)2017-05-16 01:55:17

戏剧之家(2016年11期)2016-06-22 13:40:14

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

广州大学学报(社会科学版)(2015年5期)2015-02-27 12:40:57

江苏年鉴(2014年0期)2014-03-11 17:10:05