医疗保险总额预付制运行的系统评析

2013-07-31 16:24张晓雨

赤峰学院学报·自然科学版 2013年23期

张晓雨

(上海市嘉定区中心医院,上海 201800)

医疗保险总额预付制运行的系统评析

张晓雨

(上海市嘉定区中心医院,上海 201800)

目的:本文从其形成背景、自身特点、计算方法、运行路径等方面分析,探讨总额预付制的发展趋势,为各医疗机构和医疗保险管理机构推进以“总额预付制”提供理论依据和研究成果,及时做好应对策略及制度衔接.方法:采用文献查阅法、政策搜集、专家访谈法,运用“博弈论”“SWOT理论”进行系统分析.结果:总额预付制为特殊时期利益不平衡的特殊产物,该制度为过渡时期的阶段政策.结论:随着社会经济的发展、各项制度完善及各方利益平衡的建立,总额预付制发展方向为以疾病组为主体,兼顾口结构群、区域总盘、双向付费的复合性医保费用控制模式.

总额预付制度;发展方向;医保基金;医疗费用;医疗保险

总额预付制是控制医保基金使用的效果最强的制度.随着地区经济发展、卫生保健需求增长,医保基金支出迅速增加;部分地区采取了总额预付制来控制医疗费用过快增长.作者从国内外总额预付制度的形成、发展的基础上,总结其执行情况,在历史中承担的角色,结合医保、企业运营的相关理论基础,采用科学的分析方法,对“医疗保险总额预付制”进行全程系统化分析,探索其发展方向;以便相关机构及时做好衔接性的政策调整和制度性的应急预案.

1 材料与方法

1.1 理论基础

本研究围绕“医疗保险需求与供给”、“医疗风险论语疾病风险论”、“控制论”、“策略论”等理论基础.

1.2 内容范围

本研究主要从世界各国关于总额预付制的定义、形成基础、制度的优缺点、执行路径、医保基金的预算方法等方面,并将对结果进行归类汇总.

1.3 方法路径

1.3.1 文献查阅和特定政策收集

课题组将通过文献检索、信息报道及媒体信息查阅专业期刊杂志、文件、论文集等文字信息及图形、文字、视频等多媒体信息,收集国内外有关医保预付制制定、执行的文献资料.

1.3.2 专家访谈法

两轮专家访谈,研究分目标建立完善,并在前期研究结果的基础进一步分析.访谈对象包括行政部门(2名)、卫生管理专家(2名)、医院管理人员(2名)、临床专家(4名),主要涉及制度的制定、执行,利益的平衡、制约、分配情况.

1.4 分析方法

本研究采用“博弈论”、“SWOT分析”、“系统评估”进行剖析、概括.

2 结果

2.1 医保总额预付制概论描述

2.1.1 定义诠释

医保总额预付制即医保基金总额预先支付制度,是由医疗保险基金管理机构根据既定的参考指标、计算方式和考核方法,确定并提供给定点医疗机构在一定时期内的医疗服务总费用.其目的保证医保基金可持续运营,避免医保基金崩盘,同时也满足医保管理机构管理层自身利益的实现和其社会角色的定位;其理论意义为控制医疗费用非合理增长部分;其社会意义为缓解社会上高额的医疗费用问题.在实际运行中,医疗总费用的预算需要从一下两点诠释:

①在预付制中医保基金支付的参照标准,主要因计量标准的不同而有所差异;可归类以医疗服务机构或注册人员为单位、以就诊人数为单位、以疾病组为单位的三种标准.②医保总费用的制定是由保方和医方两机构协商而定,并明确相应的时间段、经济效益和社会效益,其中医保管理机构占主导方,有更多的裁判权.③制定激励与处罚方案,双方约定实际产生的医疗费用与预算费用差异时处理办法,风险与收益归属,其中医保管理机构占有政策制定的优势.

2.1.2 总额预付制控制理论控制最优解分析

在医疗保险补偿机制中,医保总额预付最佳支付模式为合理的医疗费用刚好完全补偿,也就是针对疾病、促进健康的医疗服务最优补偿率为1,即为总额预付制控制理论控制最优解.当保方(医保基金管理机构)对医方(医疗机构或注册医师)的补偿比率小于1时,势必造成买方(享有医保服务的人员)所需的医疗服务数量和质量下降.反之,则相反.理论上,在总额预付制控制下,医疗服务提供机构的补偿比率通常接近于1,保证医、保、患三方利益;实际操作上,很难保证补偿比率为1.

因此,该制度控制效价的理论最优解为三方利益的最大化.

2.2 总额预付制形成基础

2.2.1 医疗的需求不断增长

随着社会发展,经济收入的提升,受保人对健康需求越来越高,城市化进程加快,使用医保费用的人员增多,且老年化程度日益加剧,医疗保险范围、保障程度逐年加大,这便使得医疗费用支出迅猛增加.

2.2.2 医疗投入的不足

尤其是经济快速发展,制度逐渐完善,利益分配总体趋向平衡的基础下;尽管世界各国对卫生有重大投入,但总投入量远远低于国民日益增长的健康需求.欧美日等经济高度发达国家曾在特殊时期使用过总额预付制来环节医保基金无限上涨的局面.

以上两点引出“水龙头”理论,如果不能控制好水龙头,将导致可用的水资源枯竭.在特殊时期,人民群众对医疗需求不断释放,而卫生投入增长有限,势必造成医保基金崩盘的可能.因此:医保总额预付制是特殊时期的特殊产物.

2.3 总额预付制优缺点

系统评述国内外总额预付制研究案例,整个医保体系控制目标设定在提供医疗服务方;大量的理论研究和实证表明;该制度最能控制医疗费用的过快增长;在特殊时期中,能让医疗服务方在确定预算额度下经济运行.

优点:①费用结算简单;②控制医疗费用最有效;③管理较简单,容易操作,低端人才也可胜任;④提升医保管理机构的自身影响;⑤降低管理成本.

缺点:①预算的标准难以确定:预算过高,会导致医疗服务供方提供过多的医疗服务;预算过低,会侵害医疗服务提供者和患者的经济利益;②一旦考核制度不完善、执行力差情况下,为了医疗总费用得到控制,可能造成医疗数量和医疗质量不均衡,或造成服务量或服务质量下降,并造成需方应用的医疗需求遭受抑制;③为节约成本,减少了新技术的应用,阻碍医疗服务技术的发展;④该制度本身属性,医疗服务提供方的工作积极性和主动性很难被调动,并可能会形成长期的低迷局面;⑤费用的控制,以致部分科研项目开展受阻;⑥加重医疗服务供方的职责,在开展医疗服务时增加了医疗费用的风险.

2.4 总额预付制执行路径

欧美日等发达国家,在快速发展中均遇到不同程度的医疗费用快速增长期,部分国家在一定时间段内采用过总额预付制,主体为短期内总额制定,超额自付,结余自留,均取得明显成效;由于各国卫生、保险体制不同,执行的路径有一定的差异.执行路径涉及内容主要有下:

2.4.1 以医疗机构为主体

在以“医疗机构”为法人并提供医疗保健服务的单位,医疗机构是被管控的主体,医保管理部门将医保基金下发到医疗单位,医疗单位根据自身特点、发展重点、总体规划,再逐层分解,行使各自的责、权、利;机构在医保总额支配下,追求运营的最大收益.

2.4.2 以医务人员为主体

在以“执业医师”为法人并提供医疗保健服务的单位,执业医师为被管控的主体,医保管理部门予注册医师下放医保基金;执业医师在医保总额支配下完成卫生服务任务.

2.4.3 奖惩机制

医保管理机构根据医方提供的服务量和服务质量等系列指标;进一步对医保总费用的发放进行计算,保证有限的费用产出最大的效益.

2.4.4 附加考核

在少数国家,医疗保险机构同政府机构直接挂钩,医保机构同政府利益平衡,同时将患者满意度、社会效益纳入考核,在保证医疗总费用能得到控制的同时,也能保证政府的利益.

2.5 总额预付制的费用计算方式

在我国关于总额预付制的测算、定额方式主要有点数法、按实际计算、按服务量计算、按人头测算四种方法.例如:台湾主要采用点算法,江苏无锡市、湖南株洲、湘潭等地区采用按实际测算法,甘肃省张掖市、安徽岳西县、重庆黔江区、山东济南市、辽宁大连市、江苏省镇江市、陕西临潼区、陕西旬邑县、云南禄丰县采用按服务量测算法,云南寻甸县等采用按人头预算.

在国外医保费用的定额计算方法主要有两类:一类是基于历年来实际产生的医疗费用并参照相关因素,制定当年的医疗费用总额度,如英国、德国和加拿大等;另一类则是基于成本的总额测算[1-3],如法国和荷兰等.

3 讨论

在归纳、汇总总额预付制的内涵、外延、形成背景、优缺点、执行路径和预算方式基础上,结合二次专家访谈,采用“博弈论”、“STOT分析”、“系统分析”进一步对研究结果讨论,探讨总额预付制的发展趋势,建立总额预付制的发展模型.

3.1 利益团体博弈

分析各利益集团的自身定位及生存之道,此乃研究总额预付制的基础.尽管世界各国政体有较大差异,但概括一下,“局中人”牵涉的利益集团主要分为六个方面.

①政府机关:为国民提供医疗保健等卫生服务为其职能之一,但是卫生服务的可及性、公平性是受到经济发展约束,医疗保险制度的制定体现其政体性,有效的财政额度分配及适量的卫生投入是整个社会和稳定发展的基础.②医疗保险管理机构:医保机构职能是合理的制度制定、执行以保证医保基金收支平衡,维持医保基金平稳运营,同时追求基金的最大结余、获取机构利益最大化和社会影响力提升;医保制度的制定更多体现在机构的“决策论”.③医疗机构:医疗机构作为提供卫生服务的载体,医保费用是其行使医疗保健等卫生服务的经济基础,也是其运营、生存的生命线,在医保总额控制下追求最大的受益是必然选择,同样获取最大的医保额度是获取机构更多收益的基础;医保制度的执行和内部分配,更多体现在“控制论”.④医务人员:医务人员是行使卫生服务的主体,也是承担卫生服务风险的主体,提供最优质的服务,最大程度规避医疗风险,同样在提供医疗服务时追求最大的医保额度是其必然选择;制度的执行更多受到“医疗风险论”和“疾病风险论”约束.⑤中间产业:中间产业涉及医药、器械、试剂、物业及中转机构,其本身皆因利益而生存,其产业销售链利益来源于医疗费用;这主要取决于“产业属性”和“医疗保险需求与供给理论”.⑥患者:通过有限的医保费用治疗疾病、提升健康,有限的保险投入换取无限的健康需求是其医疗保险自身意义.

因而,随着各方利益集团利益不平衡,各方博弈随着各自权、责、利的满足,最终达成纳什均衡,即:新的医疗保险制度的诞生.

3.2 总额预付制发展趋势

对专家访谈基础上,对医保总额预付制进行SWOT分析,从优势、劣势、机遇与挑战四方面描述,探讨总额预付制的发展趋势.优势:控制医疗费用增长最有效、最简单,执行成本低,操作相对简单,收益大;劣势:根据“医疗风险与疾病风险理论”,疾病与健康的不确定性,同时带来了医疗费用的支出不确定性,这将带来医保总额设置的合理性;机遇:发达、发展中国家均面临或曾经面临医疗费用高速增长,而医保费用筹集的局限性使得其它医保费用控制制度望而却步,根据“控制论”原理,为总额预付制的快速上台提供了机会;挑战:医院、医务人员、患者、中间产业为了各自利益最大化,直接影响到制度的执行和持续性.

因此,总额预付制是医疗保险费用控制过程中的特别手段,它的归宿将是更加合理模式,代表各利益群体,平衡各方利益的产物;将以疾病组为主体、人口结构群、区域总盘、双向付费的复合性医保费用控制模式——保证各方利益平衡

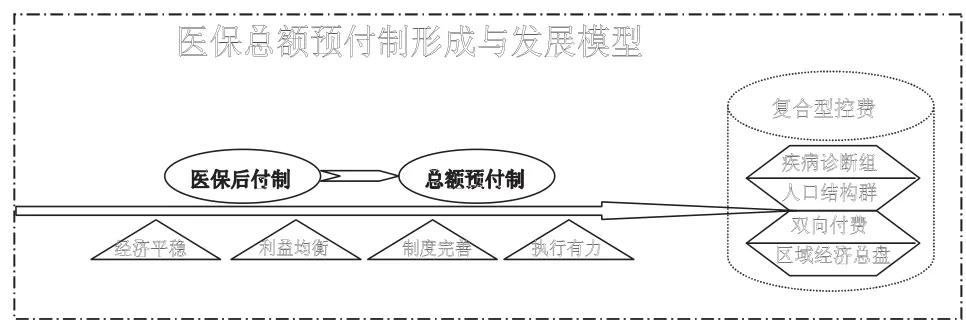

3.3 总额预付制全程模型

总额预付制是特殊时期的特殊产物,其性价比高于单纯的医保后付制,在医保基金高速增长的背景下而诞生,由于自身的局限性,其持续的时间是有限的,在经济稳步发展、利益均衡分配、制度趋向完善、各项制度有力执行的情况下,该制度最终将被更加优化的制定所代替,保证在现行的经济下,各类人群的医疗得到合理保证.如图1所示.

图1

〔1〕Zhao Y,Ash A,Ellis R P,et a1.Disease Burden Profiles:An Emerging Tool for Managing Managed Care[J].Health Care Management Science.2002,5(3):2ll-219.

〔2〕Manchikanti L,Caraway DL,Parr AT,et al. Patient Protection a nd Affordable Care Act of 2010:reforming the health care reform for the new decade[J].Pain Physician.2011,14(1): E35-67.

〔3〕Jean Shaoul.A critical fmancial analysis of the Private Finance Initiative:selecting a financing method or allocating economic wealth[J].Critical Perspectiveson Accounting.2005,16:441—471.

F840.684

A

1673-260 X(2013)12-0049-03

猜你喜欢

农家科技下旬刊(2018年5期)2018-07-29

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中亚信息(2016年8期)2016-12-06

中国卫生(2016年7期)2016-11-13

中国财政年鉴(2016年0期)2016-06-05

湖北经济学院学报·人文社科版(2015年10期)2015-12-29

中国卫生质量管理(2015年2期)2015-12-01

中国卫生(2014年1期)2014-11-12

为了孩子(孕0~3岁)(2001年3期)2001-06-13