基于中间产品的垂直专业化对中国与东亚贸易逆差影响机制研究

2013-07-25 09:46:20吴国松邵双双

天津商业大学学报 2013年1期

吴国松,邵双双

(1.淮阴师范学院经济管理学院江苏淮安223001;2.南京农业大学经济管理学院江苏南京210095)

1 文献综述

现有文献较多地关注中美贸易顺差问题,并且多数研究认为东亚与中国的垂直专业化分工是导致中国与美国贸易顺差的原因。尹翔硕、王领[1]认为从20世纪90年代末以来,在中美贸易顺差问题中东亚因素越来越显现出来,并且起着越来越重要的作用,并且很多学者都认为中国与东亚地区的垂直专业分工,中国从东亚其他经济体进口大量上游环节的中间品进行加工后再出口到美国,这在一定程度上替代了东亚国家对美国的出口,无形中夸大了中国对美国的贸易顺差。[2]

那么这种垂直专业化分工是否也是中国对东亚逆差的原因呢?对中国与东亚地区产生贸易逆差的观点有很多。(1)从汇率角度,中日双边实际汇率在长期对中日贸易收支影响较大。[3]也有研究认为人民币实际有效汇率上升对中日贸易具有轻微的影响。也有部分研究认为实际汇率对中国与东亚地区贸易收支的影响还是比较小的。(2)从外商直接投资角度(FDI),多数研究认为韩国对华投资加剧了中韩贸易逆差,但部分研究则认为东盟对华投资不是造成中国与东盟贸易逆差扩大的原因。(3)有部分研究指出了中国—东盟自由贸易区、贸易壁垒、统计误差等一些因素也在一定程度上增加了中国与东亚一些国家的贸易逆差。(4)从垂直专业化分工角度,使国际产业转移由产业结构的梯度转移扩展到了产品价值链上生产环节的梯度转移,基于中国与东亚地区贸易的特殊性,可能垂直专业化是导致中国与东亚地区贸易逆差很主要的原因[4],但对于此问题并没有深入研究与系统阐述。

从已有研究中国与东亚贸易不平衡的文献来看,汇率对贸易逆差的影响一般采用贸易收支模型来分析,但是欠缺考虑中国与东亚地区贸易的特殊性,即中国与东亚地区垂直专业化分工体;同时虽有研究提出了垂直专业化引起了贸易逆差这一观点,但也仅限于对数据的对比分析并没有深入系统地阐述。因此亟需在阐述现状的基础上运用计量模型研究量化垂直专业化对贸易逆差影响的程度。因此本文将从垂直专业化角度,运用细分的中间产品做出系统分析与阐述,并验证中间产品的进口与中国东亚贸易逆差的关系,最后提出一些对策。

2 中国与东亚地区贸易现状分析

2.1 中国与东亚地区贸易逆差分析

表1显示了1998—2010年期间中国对东亚地区的贸易一直处于逆差状态。在2010年中国与东亚地区的贸易额为1 267.6亿美元,其中对日本的贸易逆差额就达到了556.9亿美元,对韩国的贸易逆差额更是高达695.7亿美元。这一现象的出现并非是偶然的,从20世纪的90年代末至2010年,逆差总额呈现出不断扩大的趋势,特别是2000年以来这一趋势加剧扩大,只是在2008年受到金融危机的影响略有下降。

表1 1998—2010年中国与东亚地区的贸易逆差额 亿美元

图1 中国与东亚地区的贸易逆差

从图1中1998—2010年中国对东亚地区的贸易差额的分布来看,贸易逆差主要来源于日本和韩国,原因在于日韩两国经济发达,第三产业比较迅猛。其次,东盟对中国的贸易逆差额也在不断上升,但是相对于日本、韩国而言所占的比重还是比较小的。

图2 中国与东亚地区的逆差比重

从图2可以看出,中韩贸易逆差比重有所下降,中国与东盟的贸易逆差也在不断下降甚至接近于零,中日贸易逆差的比重在不断上升。

2.2 中国与东亚地区初级产品、中间产品、最终产品贸易分析

中国与东亚地区的贸易逆差情况不断突出,现有研究从不同角度对中国与东亚地区贸易状况进行了分析,但是以中间产品贸易视角分析的研究却不多见。从表2来看,从1998年到2003年中国与东亚地区初级产品的贸易一直是处于顺差状态,到2004年开始逆差在不断扩大,但是相比中间产品的逆差额从1998年的273.2亿美元到2010年时逆差额为1 407.2亿美元,增加了5倍还要多,可见中间产品的地位在不断上升。

表2 1998—2010年中国与东亚地区初级产品、中间产品、最终产品贸易逆差额 亿美元

再结合图3,可以很清晰的看到中间产品的贸易逆差额要比贸易逆差总额还要多,并且一直处于上升状态,由此可得出中国与东亚呈现明显的垂直专业化分工模式。

图3 1998—2010年中国与东亚地区三大类产品贸易逆差情况

2.3 中国与东亚地区中间产品贸易分析

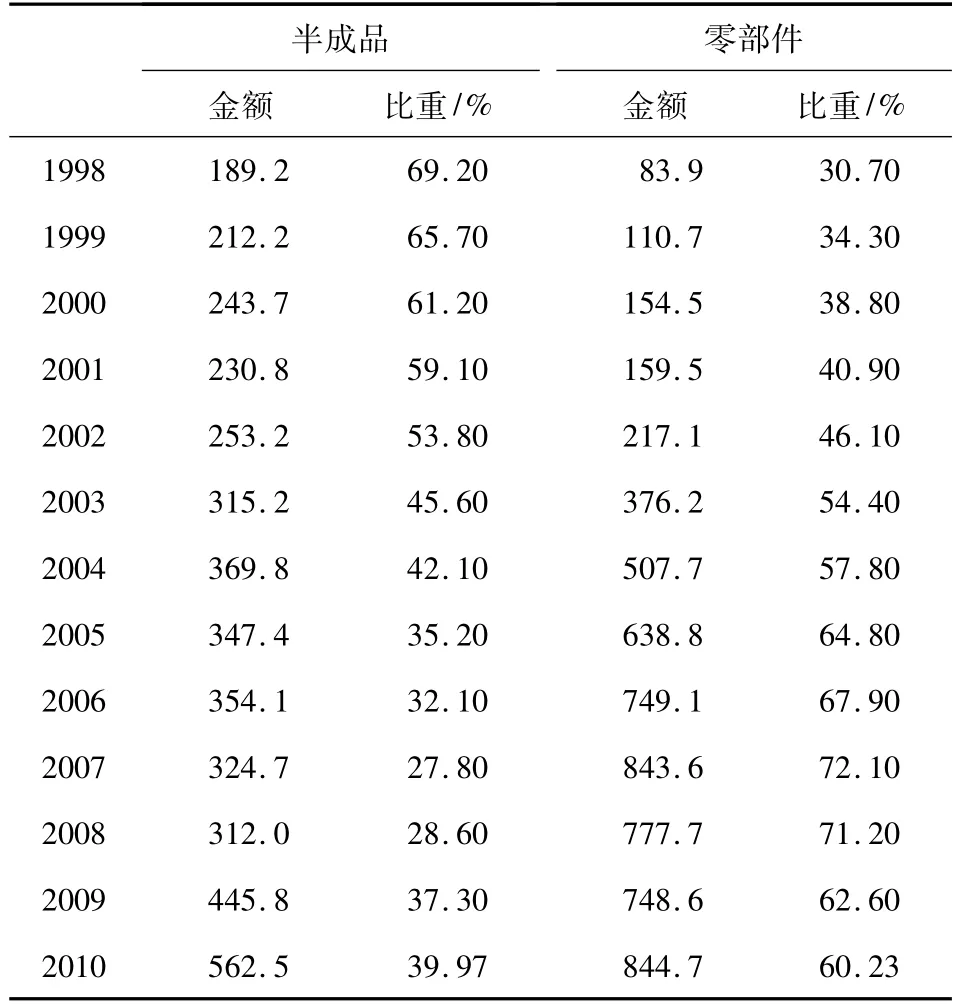

从表3可见,中国与东亚地区中间产品贸易逆差中半成品贸易逆差金额虽然在上升,但是所占比重从1998年的69.2%下降到2010年的39.97%;相反,零部件贸易额从1998年83.9亿美元上升到2010年的844.7亿美元,所占比重从30.7%增加到60.23%。这种情况也是符合很多学者的研究结论的,中国处于东亚地区产品产业链的末端,从东亚地区大量进口零部件进行加工,然后再销往第三国。

表3 1998—2010年中国与东亚地区中间产品贸易逆差额 亿美元

从表4可以看出,零部件贸易逆差中以“42(除了运输设备以外的资本货物的构成部分)”的贸易逆差为主,逆差金额从1998年的82.1亿美元上升到2010年的755.3亿美元,所占逆差比重也从30%上升到53.67%。而半成品中的供工业应用的加工产品的贸易逆差金额也在不断上升,从1998年的164.4亿美元上升到2010年的462.8亿美元,但是所占逆差的比重却一直在下降,在1998年时是60.2%,而在2010年时是32.89%,应该说比重急剧下降。由上面的分析可以看出,中国与东亚地区中间产品贸易逆差主要是由零部件贸易中的“42(除了运输设备以外的资本货物的构成部分)”所引起的。

表4 1998—2010年中国与东亚地区中间产品各项目逆差额及比重 亿美元

3 影响中国与东亚贸易逆差的理论与实证分析

3.1 模型构建

根据传统的贸易理论,垂直专业化程度越高,代表出口当中包含的进口中间产品越多,其贸易会越平衡。但是根据中国与东亚地区贸易现状分析可以看出,中国与东亚地区贸易逆差主要由中间产品所引起,因此本文将考察中间产品进口对中国与东亚地区逆差影响的程度,以反映中国与东亚地区垂直专业化对贸易逆差的影响。从已有的研究贸易收支的文献来看,研究一国总体贸易收支和双边贸易收支的居多,多是在文献[5]的框架内,综合考虑实际汇率、国内收入和外国收入等因素。本文以Rose(1989)的简化式贸易收支模型为框架,采用微观经济理论中的供求分析方法,即进出口数量取决于价格和国内外真实收入水平。其中,假设进口商品不是国内商品的完全替代品。[5]

首先,假定国内进口需求是商品进出口价格和国内居民收入水平的函数,即需求方程为:

其中P、P*分别表示国内外商品的价格指数,Y表示国内真实收入水平。显然,需求随着收入上升而增加;进口价格越低,或者国内商品价格越高,进口需求越大。若以RP*表示外国出口商品对国内生产商品相对价格,则方程(1)可以表示为:

以e表示按直接标价法美元对人民币的汇率,PX*表示国外出口商品的外币价格,E表示实际汇率,则:

若以Y*表示国外的实际收入水平,同理可得国外进口商品的需求方程:

若假设国内的出口Xs即为国外的进口Md*,国外的出口Xs*即为国内的进口Md,定义本国贸易收支为TB*=Xs/Md,那么:

若假设国外出口商品价格与国内商品价格指数之间保持相对稳定,那么上式可以简化为:

依据Hummels的垂直专业化概念:一个国家出口中包含的进口中间投入品。因此假定进口的全部中间产品都是用于再出口的。在当今国际生产贸易格局中,垂直专业化是由跨国公司主导,表现为一家跨国公司内部或多家跨国公司之间就产品生产的不同环节进行分工,形成上下游产业的垂直性生产链条,因此一般的垂直专业化分析包含两个角度:中间产品进口和外商直接投资,一般衡量是从中间产品进口角度进行分析的。[6]本文立足于中间产品视角,研究垂直专业化对中国与东亚地区贸易逆差的影响。

在引入外商直接投资和中间产品的进口后,(5)式转化为:

本研究对象为中国与东亚地区的贸易逆差,将因变量TB*转化为TB,并在此基础上取对数,以便减少异方差,方程:

一般假设本国对外贸易TB(进口/出口)与贸易伙伴国收入成反比,与本国收入水平成正比,因为外国收入水平的上升会增加对本国出口产品的需求,而本国收入水平的上升会增加对外国出口产品的需求,进而降低本国贸易余额。但也有例外的情况,如果本国收入水平是因为进口替代品生产的增加而提升的,那么TB会与本国收入水平呈反相关关系;如果外国收入水平的增加是因为生产其本国进口替代的产品而拉动的,则表现为本国贸易余额与外国收入水平呈正相关关系。关于中间产品的进口对贸易逆差的影响,本文假定是正相关,即c1>0。所以,一般情况下c2<0或c2>0;c3>0或c3<0;而FDI的增加一般情况下会引起进口的增加,所以c4>0;直接标价法下人民币汇率的贬值(e变小)会促进本国出口,进而会改善本国贸易出口,即c5>0。

3.2 变量选取与数据处理

本文使用1998—2010年中国与东亚六国(韩国、日本、泰国、马来西亚、菲律宾、新加坡)的面板数据。为了观察中国与东亚地区贸易逆差情况,必须使用联合国统计BEC分类中的中间产品,该数据库对于中间产品的数据从1995年开始的,但是其间缺少1996年和1997年的数据,所以从1998年开始分析。

在选取考察对象时考虑到以下三点:其一,考察与中国贸易逆差比较大的东亚地区国家(地区)有:日本、中国台湾、中国香港、韩国、马来西亚、泰国、菲律宾、新加坡,虽然中国与新加坡最近几年是贸易顺差,但是考虑到中国与新加坡中间产品贸易逆差非常大,那也就是说中间产品的逆差对中国与新加坡的贸易影响非常大,所以也选择了新加坡。其二,由于考察的中间产品是在联合国统计署网站的数据库中查找的,但是没有关于中国台湾的数据,所以没有纳入到模型中分析。其三,由于中国香港大部分是转口贸易,所以就没有考察与香港的贸易逆差问题。本文的数据来源主要是联合国统计署数据库、世界银行数据库、中国统计年鉴以及中国投资指南网,并且进行相应的数据处理。该模型的被解释变量TB,表示中国从该国进口的贸易总额与出口到该国的贸易总额的比值,比值大于1说明是贸易逆差,比值小于1说明是贸易顺差,因主要研究贸易逆差问题,所以用进口比出口表示,而不用出口比进口。

被解释变量有5个:(1)中国从各国进口中间产品贸易额I:根据BEC标准为分类基础,从联合国统计署数据库获得。(2)中国的国内生产总值GDP0:世界银行数据库中的以2000年为基期的国内生产总值。(3)各国的国内生产总值GDPi(i=1,2…6):世界银行数据库中的以2000年为基期的国内生产总值。(4)各国对中国的外商直接投资FDIi(i=1,2…6):以中国投资指南网2002年FDI存量,结合中国统计年鉴各国每年对中国的外商直接投资计算得到1998—2010年各年的FDI存量。(5)汇率e:世界银行数据库中的各国官方公布的汇率。

3.3 实证分析结果

运用eviews 7.0 Hausman检验,结果显示支持采用随机效应模型,因此采用随机效应模型。

从表5的回归结果看,整个模型的拟合度为70.2%,各个自变量(除外商直接投FDI)在1%内的显著。

(1)中国从东亚地区中间产品的进口I对贸易逆差的影响非常的显著(显著水平为1%),中国进口中间产品每增加1%,贸易逆差增加0.778%,同时也可以看出在引起贸易逆差的因素中,中间产品进口对贸易逆差的影响是最大的。从中国与东亚的贸易格局来看,两者之间存在着明显的垂直专业化分工现象,这主要是由于东亚不同梯次的经济发展水平和毗邻的地理位置造成的。

表5 中国与东盟地区贸易逆差实证结果(1998—2010年)

表6通过对中国总出口中垂直专业化的测度来反映中间产品进口对逆差的影响,结果显示了中国出口贸易中来自外国提供的中间产品的价值比率从1998年的15.6%上升到2010年24.88%,19年中上升了近一半。随着中国总出口中垂直专业化比重的提高,中国与东亚各国的垂直专业化比率也有了飞速发展。1998年中国与东盟、日、韩国家的垂直专门化比重为6.50%,到2010年提高到9.35%,增长了近50%。表6显示,在中国出口垂直专门化程度的提高幅度(10个百分点)中,大约有2/3来自于日本、韩国、东盟国家对中国提供的中间品的增加,这反映了中国在东亚垂直专业化分工中参与程度的上升,更反映了中国出口贸易中产业内贸易程度的上升。同时这也反映出了为什么中国从东亚地区进口中间产品导致贸易逆差,主要是销往其他国家了。

表6 中国总出口中东亚各国垂直专业化比率 %

(2)中国的GDP0(国内生产总值)对中国与东亚地区贸易逆差的影响是非常显著的(显著水平为1%),中国的国内生产总值每增长1%,会减少贸易逆差1.41%。根据传统的贸易理论,无论是发达国家还是发展中国家,国家经济的发展,人民生活水平逐渐提高,消费需求增加,直接拉动了贸易的进口。但是与中国的经济现状不相符,进出口总额增长率在绝大多数年份均高于GDP增长率,起到了贸易拉动经济增长的重要作用,因此中国GDP与贸易逆差之间是负相关。

(3)各国的GDPi对中国与东亚贸易逆差的影响是非常显著的(显著水平为1%),各国的国内生产总值每增长1%,会减少贸易逆差0.66%,这与传统的贸易理论相一致。

(4)各国FDIi对中国与东亚地区贸易逆差的影响非常不显著,贸易逆差主要是由中间产品的进口引起的,中间产品的进口越多,那么中国对东亚地区的贸易逆差也就会越多。韩国和日本对中国的直接投资,将劳动力密集型的加工、组装环节转移到中国,从母公司或其他子公司进口原材料、零部件,再将经过加工组装的半成品或成品销往第三国,引起了贸易逆差的加剧。因此整个东亚地区外商直接投资对中国与东亚地区贸易逆差的影响有可能是不显著的。

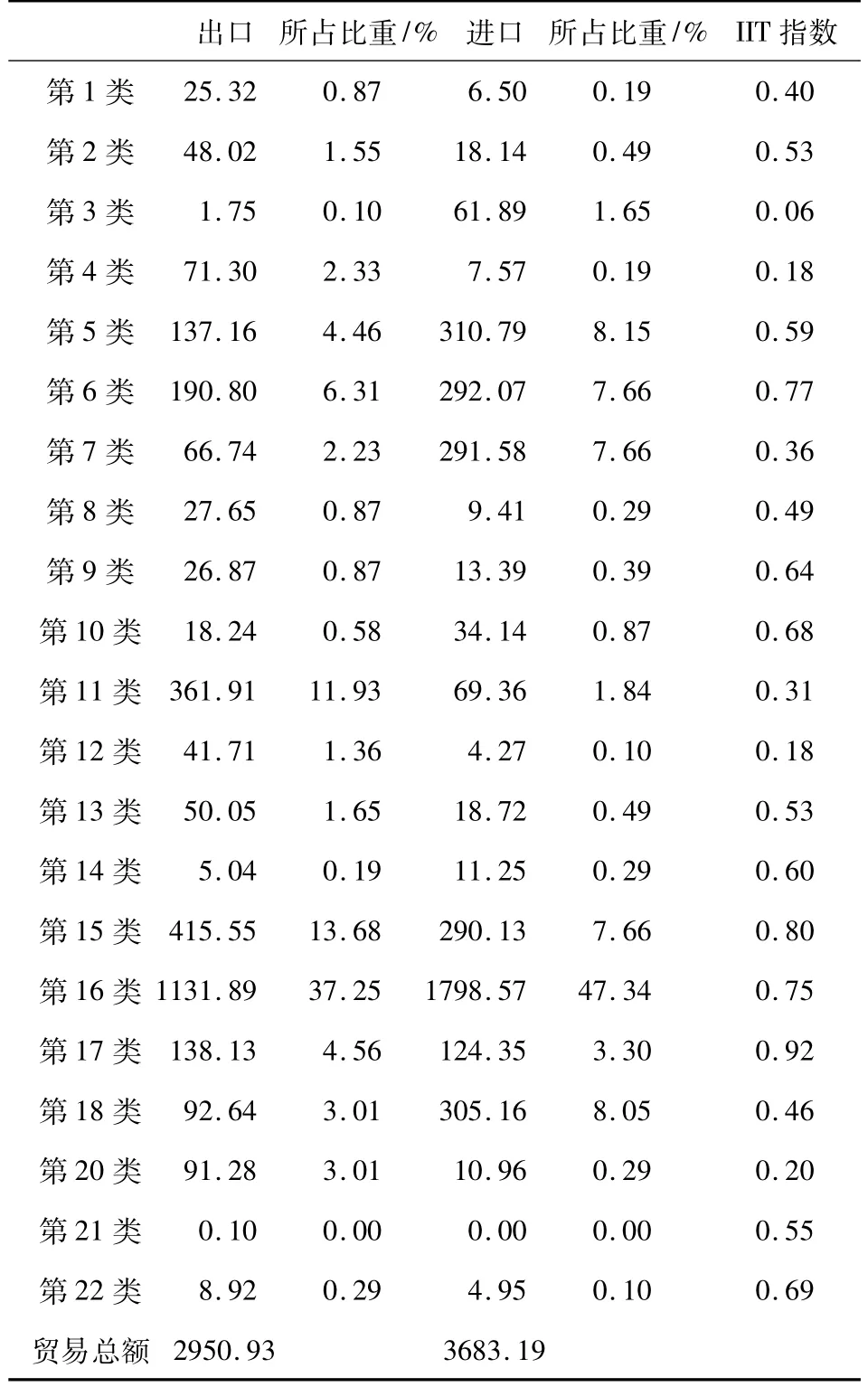

表7 2010年中国与东亚地区主要商品贸易额和产业内贸易指数 亿美元

(5)汇率对中国与东亚地区贸易逆差的影响是非常显著的(显著水平为1%),e(汇率)是间接标价法,因此人民币升值1%,将会导致逆差增加0.13%,同时也说明了汇率对中国与东亚地区贸易的影响甚微。不管是研究人民币汇率对中国与东亚贸易收支的影响还是对中国与整个世界的贸易收支的影响,很多学者都认为:人民币汇率对中国的贸易收支没有显著的影响,在其他条件不变的情况下,实际汇率对产业间贸易的影响比较大,对产业内贸易的影响比较小。

本文考察了中国与东亚地区在2010年各类商品的贸易情况,从表7可以看出,中国与东亚地区国家的贸易主要以第16类机电产品贸易为主,产业内贸易指数为0.75。中国出口到东亚地区的商品主要以第11类、第15类和第16类为主,占到总出口的 62.86%,产业内贸易指数分别为0.31、0.80、0.75;而中国从东亚地区进口的商品主要以第5类、第16类和第18类为主,占到总进口的63.54%,产业内贸易指数分别为0.59、0.75、0.46。从以上分析可以看出,中国与东亚地区的贸易还是主要以产业内贸易为主。这也符合Hamid指出的实际汇率的波动,产业间贸易会随之产生更大的变动,而产业内贸易的波动则相对较小,因此在本文的回归中汇率对贸易逆差的影响甚微。

4 主要结论与对策

通过对中国与东亚地区贸易现状的分析,可以得出中国与东亚地区的贸易总额和贸易逆差都增长迅速,同时中国与东亚地区贸易逆差主要是日韩两国;中国与东亚地区国家贸易逆差以中间产品为主,中国出口到东亚地区中间产品中主要以半成品为主,但是半成品贸易额占中国出口到东亚地区贸易总额的比重在下降,而出口零部件的比重在上升。通过对贸易逆差的实证分析,可以得出汇率对中国与东亚地区贸易逆差的影响甚微,主要是由于中国与东亚地区以产业内贸易为主,中国从东亚地区大量进口中间产品是引起贸易逆差的主要原因,从中国与东亚的贸易格局来看,两者之间存在着明显的垂直专业化分工现象,这主要是由于东亚不同梯次的经济发展水平和毗邻的地理位置造成的。

4.1 实施自主创新战略,提升中国在东亚区域垂直专业化分工地位

中国在融入区域垂直专业化生产过程中取得了显著成绩,但总体上来说,中国参与区域分工的方式主要还是单纯依赖廉价的劳动力优势,这不仅加剧了中国与东亚地区的贸易逆差,还加剧了中国和发达国家之间的贸易摩擦。因此,应当在垂直专化生产中重新审视生产要素的发展,生产要素更应该包括符合知识结构和后发优势的因素,如信息、创新能力和制度等要素。虽然中国劳动力优势在将来的一段时间内可能会得以保持,但中国不能局限于此,应当提高国家整体教育水平、加大国内研发投入、建立创新激励机制等,提高要素的核心竞争力,实现中国在东亚地区分工地位的提升。

4.2 开展多渠道多层次的中国与东亚地区间的分工协作

由于东亚区域内经济发展水平以及经济结构存在显著差别,中国与东亚地区可以结合相互间的贸易发展现状,从本地区的多样化出发,在发展产业间垂直分工合作的同时可以在经济发展水平以及产业结构相似的国家和地区间实现产业间和产业内的水平分工,实现区域内新的水平型网络化的国际分工。

4.3 加强区域合作,减少最终产品的区外依赖性

通过建立区域内双边和多边FTA、CEP(全面经济伙伴关系)等形式积极拓展区域内经济联系,加强同东亚各国、各地区的贸易关系,充分发挥“市场提供者”的潜力。通过削减各国之间的关税壁垒和非关税壁垒来推进区域经济一体化发展,不仅能实现“贸易创造”效应,而且能增加最终产品的需求潜力,减少中国与西方发达国家之间的贸易摩擦。然而,尽管中日韩三国之间互补性较强,各方面的联系也比较强,但政治上一些分歧导致三国经济一体化进程十分缓慢。因此,中国应当积极倡导各方正确对待历史,放眼未来,加快东亚经济一体化组织进程的快速发展。

[1]尹翔硕,王领.中美贸易不平衡中的东亚因素[J].亚太经济,2004(1):33-37.

[2]Feenstra R,Wen H.The U.S.-China Bilateral Trade Balance:Its Size and Determinants[R].California Davis,1998.

[3]梁琦,王洪亮,黄瑞玲.中美、中日双边贸易收支的影响因素及其比较研究[J].管理世界,2005(5):46-54.

[4]柳剑平,孙云华.垂直专业化分工与中国对东亚经济体的贸易逆差——兼及中国对美国贸易顺差的比较分析[J].世界经济研究,2006(7):16-23.

[5]Rose A K.The Role of Exchange Rates in A Popular Model of International Trade:Does the Marshall-Lerner Condition Hold?[J].Journal of International Economics,1991,30:301 -316.

[6]Hummels D,Ishii J,Yi K M.The Nature and Growth of Vertical Specialization in World Trade[J].Journal of International Economics,2001,54:75 -96.

[7]北京大学中国经济研究中心课题组.中国出口贸易的垂直专门化与中美贸易关系[J].世界经济,2006(5):3-11.

猜你喜欢

东疆学刊(2021年4期)2021-02-12 01:50:18

外国问题研究(2018年2期)2018-07-04 06:50:16

现代经济信息(2018年6期)2018-05-20 13:59:16

艺术设计研究(2018年1期)2018-05-19 02:00:45

教学与研究(2016年1期)2016-02-28 01:59:27

贵州文史丛刊(2015年4期)2016-01-11 11:00:30

商场现代化(2014年19期)2014-09-22 07:39:55

时代人物(新教育家)(2013年3期)2013-08-21 13:25:34

环球时报(2012-02-09)2012-02-09 11:30:52

中国经济信息(2004年17期)2004-09-03 15:16:12