基于价值评估的价值创造

2013-07-17 07:45:26郭伟

统计学报 2013年1期

郭 伟

(山西财经大学会计学院,山西太原030006)

随着对公司价值以及价值评估认识的不断深化,公司价值评估已不仅仅是对公司价值创造的预期结果进行度量,更是分析公司在价值创造过程中的有关信息、管理公司价值活动的重要手段和途径。进行公司价值评估需要分析公司的价值活动以及影响公司价值的诸多驱动因素,通过价值评估可以进一步明确公司哪些业务单元可以创造价值以及所创造价值在公司整体价值中的比重,哪些业务单元不能为公司创造价值或者已经对公司的价值造成了损害。以价值评估理念为指导,价值评估的结果会更加科学、客观、可靠,从而促使公司的价值管理水平得以提升。因此,在价值创造和价值评估的关系中,前者是一种动因,后者是相应的结果。价值创造活动和价值评估紧密相关:价值管理需要以价值评估提供的信息为依据。如果没有公司价值评估,也就没有了价值管理赖以决策的科学依据。本文从公司价值创造中的战略规划、财务控制、绩效管理三个方面,阐述了公司价值评估与价值创造的逻辑关系。

一、公司价值评估

公司作为一种特殊的商品,其价值是一种受内外部多种因素影响的综合价值,是一种风险价值与时间价值的体现。公司价值评估是以公司为整体,对其未来现金流量创造能力的可持续性进行估算,从而为公司利益相关者提供有关决策的信息,实现对公司价值的衡量和管理。因此,公司价值评估不是将公司内部各项资产进行简单的加总,而是度量各项资源要素共同作用下公司整体的盈利能力[1]。公司价值评估不仅要考虑产业、行业、市场等因素,还要考虑公司内部全部资产要素、未来现金流的创造能力以及核心竞争力。

二、基于价值评估的战略规划

公司战略与公司价值创造紧密相连,公司战略是部署公司价值创造活动的总纲领,是实现公司资源有效配置的依据,从而进一步决定了公司现金流的创造能力以及可持续发展的能力。公司决定从事的经营活动在一定程度上也影响融资决策,进而影响资本成本。公司战略与公司价值的现金流量、资本成本和竞争优势期间等价值驱动因素息息相关,而且该影响是长期的。

公司进行价值评估的目的是为公司利益相关者提供有关决策的信息,实现对企业价值的衡量和管理。公司价值评估更为重要的任务是为公司决策提供信息支持,从而实现公司价值的不断增值。所以,公司的任何战略规划都应以价值的创造为核心。公司价值评估首先需要从战略分析开始,基于价值评估这样一种理念,分析公司现有战略能否给公司创造价值。如果不能,就需要以价值评估为导向重新部署公司的战略。如果现有的战略可以为公司创造价值,那么还要确保公司价值创造的可持续性,就要运用价值的重新组合分析和价值链的优化,为公司持续进行价值创造提供保障。对公司进行价值评估就意味着需要持续地对公司价值进行重组分析,对价值链进行优化升级[2]。前者可以帮助公司充分认识自己所处的内外部环境,从中发现价值重组的契机,采取有效的方法去创造价值;后者则是在前者的基础上,辨别出价值创造的流程,即哪些流程可以为企业创造价值,哪些流程则不可以,并提出优化价值创造流程、把非增值流程改为增值流程的策略。

(一)战略分析

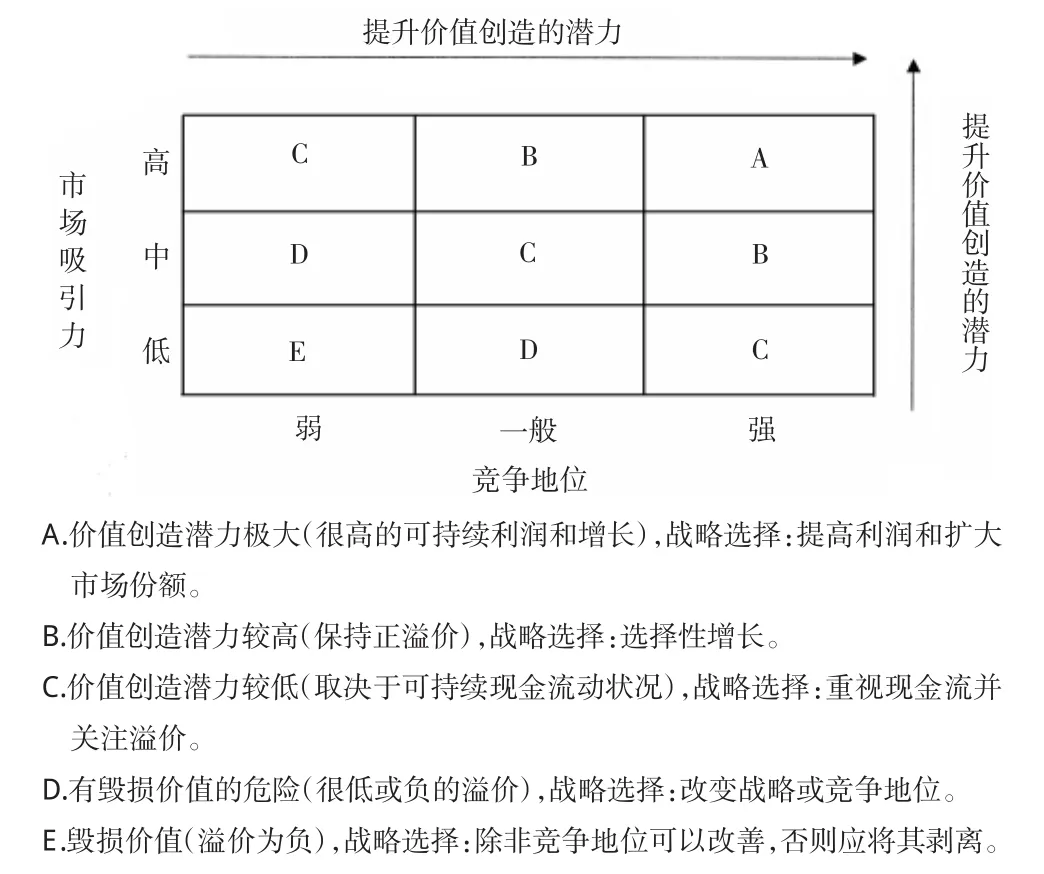

基于价值评估的战略分析,就是要辨别、评估和采用那些能够使资本收益率超过资本成本的战略,并且在尽可能长的时间里创造并保持竞争中的优势地位。一个公司目前的战略是否成功,取决于该战略是否能够为公司创造价值。迈克尔·波特的“行业吸引力—竞争地位分析模型”(MA-CP模型)可以帮助公司对目前的战略进行分析。

在“行业吸引力—竞争地位分析模型”中[3](图1),行业吸引力的影响因素包括外部环境力量和行业内部竞争力量。外部环境力量包括政府管制、社会环境、科技环境、全球化以及经济形势。行业溢价,即投资收益减去资本成本之间的剩余,是由五种来自于行业内部的竞争力量所共同决定的。其中,“买方的议价能力”和“卖方的议价能力”来自于纵向的竞争,“替代产品的威胁”、“新进入者的威胁”和“原有同业公司的竞争”则来自于横向的竞争。上述的内外部影响因素相互作用,共同决定了公司在某一时点、某一行业的吸引力。行业吸引力代表了该行业的价值创造潜力,行业吸引力越大,表明该行业的价值创造潜力越大。行业价值创造潜力又和公司价值创造紧密相关,能够对其产生巨大的影响。处于上升行业的公司,即使其经营水平一般,由于行业的上升性,公司也有更多的机会和更高的可能性创造更大价值,从而获益;相反,如果是处在一个下降的行业,公司创造较大价值的概率就小,要想创造出和处在上升行业公司相同的价值,必须投入更多的资本。

图1 波特的行业吸引力分析模型

在影响行业吸引力的内部因素中,所有的横向、纵向竞争力最终都指向“原有同业公司的竞争”这一因素。因此,在衡量公司价值创造的潜力时,不能忽视公司在所处行业中的竞争地位,这种竞争地位决定了公司处理与客户、供应商、替代产品以及同业公司的公关能力,以及应对随时由以上利益相关者所带来的负面影响的能力和技巧。基于公司的业务层面,波特认为,可以通过两种一般性策略来使得公司业务面临较小的市场竞争压力,从而帮助公司取得并保持这种竞争地位。这两种策略是:(1)在产品的包装、外观或是一些关键性能的设计上,使产品区别于其他竞争对手;(2)低成本。

战略分析首先是确定公司现有战略是否能为公司创造价值和自身的竞争优势有哪些(比如产品差异化、低成本等)。如果目前的战略不能为公司创造价值或者仅能创造很少的价值,那么就需要决策是否采用替代战略。价值评估能提供战略分析所需要的公司价值变动、市场环境、经营成果及营运能力等方面的信息,并依此对当前战略做出市场或财务等相应方向的调整,使有限的资本投入创造出尽可能多的资本收益[3](图2)。

图2 公司战略与公司价值创造

(二)价值重组分析

在对目标公司进行战略分析以后,公司管理者需要从公司价值重组的角度来分析公司价值创造的能力。公司可以从六个方面进行价值重组分析。首先,要了解公司目前的市场价值;其次,评估公司当前的价值;第三,内部改进经营后的价值;第四,内部改进和清理后(业务出售后)的价值;第五,基于新的增长机会、内部改进和清理后的价值;第六,在前五个方面进行改进后公司的潜在价值。公司的潜在价值与公司的市场价值之间存在差异,这一差异表明了公司通过彻底重组改进后可能创造的新的价值,也就是投资者可能得到的收益。

公司需要运用现金流量模型对各个单元分别进行评估,测算出每个业务单元的预期未来现金流量和资本成本,比较确定哪个业务能够带来较多的现金流和创造较多的价值,哪个业务单元中的哪个核心绩效指标对价值创造的贡献最大。控制了核心业务单元和关键绩效指标就等于控制了价值创造的关键点,以便公司在业务下滑时,及时进行管理改进,提高公司的潜在内部价值。进行外部改进是为了通过将那些有损于公司价值创造的业务单元剥离来提升公司价值。内外部改进的完成使公司寻找新的增长机会成为可能,新的契机将会为公司带来新的价值增长点。此外,公司需要寻求财务改进,优化公司的资本结构。由于负债筹资所带来的较低资本成本和税收优惠,如果公司的现金流量稳定充沛,不妨采用更多的负债融资来提升公司的价值。

价值重组分析是一种以价值为核心的管理思路,前提是要求公司管理者深入了解自己公司的潜在价值,不同业务单元中创造价值的资产要素,以及不同要素在相应业务中的作用和地位,准确定位关键的价值创造点,并以此进行分析管理。

(三)价值链优化

价值链分析法是由迈克尔·波特提出来的,是一种确定公司竞争优势,寻找竞争方法,最终增强公司实力的基本工具。价值链从客户需求开始,以客户需求结束,即客户的需求贯穿价值链发展的全过程。

对公司价值进行评估,就要了解公司价值创造的过程和所处的经营环境。在价值创造的过程中,由价值点形成完整的价值链。公司相应的业务单元则是每一个价值点的创造者,处于价值链的一个或多个环节之中。由于经营环境的不断变化,价值链并不是一成不变的。因此,公司要对价值链进行常规检验,改进其中的不适环节,去掉减值环节,发现价值链重组的机会。重组的机会常常来自于科学技术的发展、产业结构的调整、国家方针政策的支持等,利用重组机会,可以把新的增值环节(业务机会)连接到原有价值链中,达到对原有价值链优化、升级的目的。

价值链的优化可以通过简化、重组业务流程以及构建新的战略来实现。简化主要是指采用先进的技术来达到对现存业务的自动化改造,降低公司日常管理成本。简化要求的时间比较长,因此适用于循序渐进的改造模式[4]。业务流程重组可以通过合并相似的价值流程,重新排序、整合、构建新的价值流程,以及把前后衔接的或是平行的价值流程改造成为同步进行的流程来完成。战略的重新构建则需要把价值链整体进行全面的优化,需要对公司的经营模式进行根本性的变革。

三、基于价值评估的财务控制

基于价值评估的财务控制是对公司的价值创造活动进行控制,主要是通过编制相对应的预算体系,对公司内部的财务管理活动、财务关系处理进行监督、反映和纠正。所以,基于价值评估的财务控制主要包含两个方面的内容:一是要建立起和公司价值评估相对应的财务预算体系;二是要以此预算体系为执行标准,对公司财务管理活动进行有效的控制。

(一)预算管理

基于价值评估的预算管理就是通过价值驱动因素进行资源配置管理。财务预算管理的对象是能够为公司创造价值的一系列生产、非生产经营活动。预算管理是一种能够把组织内部所有预算对象融合在同一个体系中以进行分析控制的管理方法,基于价值评估的预算管理更是体现了现代公司治理的先进理念。通过编制预算,可以明确组织内部各方的职责、权利以及可支配的资源,规范并约束公司的生产经营活动。

公司所处的内外部环境是处于不断的变化之中,因而公司价值评估的要素也会受到或多或少的影响而有所变化。那么,财务预算管理也要与时俱进,预算编制的过程要能够适应不断变化的经营环境,方能体现最及时、最科学的价值评估。相应的措施是:将预算方式变为一种以业务单元和价值链为基础的管理方法;利用先进的财务模型构建财务预算框架,比较经营管理行为和年度经营目标、预算之间的差别关系;采用科学的预算技术,选择准确的财务指标,与公司战略计划充分对接;以价值增值为目标,设计预算程序,分解经营活动中每个环节创造的价值,对理财活动进行监督管理。

(二)财务活动的控制

公司财务活动的主要内容包括筹资、投资、资金营运等活动,管理者正是通过这三类活动来影响公司价值的创造。良好的投资活动、筹资活动、资金营运活动会增加公司的自由现金流量,降低加权平均资本成本,并延长公司竞争优势期间,从而提升公司价值。

对公司的财务活动进行控制,就是要对影响价值创造的因素进行相应的控制,从而实现价值最大化这一目标。“价值评估”中的“价值”,实质是指公司的内含价值。公司内含价值的驱动因素包括现金流量、加权平均资本成本以及价值的可持续期,对财务活动的控制也必须以公司价值评估中的这些关键要素作为控制的重点。

公司的发展壮大主要源于自身日常经营活动所创造的资本积累,而更重要的途径则是对资本的经营,即投资活动。投资活动是公司价值创造的源头,对现金流的产生有直接的影响,直接决定了公司价值的持续期,即公司的持续发展能力。因此,成功的投资决策必将提升公司的价值。投资决策包括长期投资决策(资本预算决策)和短期投资决策(营运资本决策)。资本预算决策决定了公司竞争能力的可持续性,指明了公司的整个经营方向。营运资本决策的重点在于对诸如现金、各种应收款项、存货等流动资产的管理,结构配置的权衡,以及相应的流动负债的配比,体现了公司营运活动的灵活程度、效率的高低以及风险抵御能力的强弱[5]。因此,公司要合理安排流动资产,适当利用短期债务融资,使二者恰当匹配,让资金得到最有效率的使用,提升公司的价值。

良好有序的资金营运活动关系着公司日常经营的稳定性。管理者要根据公司不同业务模块的特点,辨别出能够提升公司价值的关键绩效指标,并对每个业务模块的绩效进行评估、管理。价值链是一个由公司的各种业务单元活动共同构成的价值流程系统,这些活动包括采购、设计、生产、销售、售后服务等公司日常经营活动以及各种辅助活动。活动的整个过程不仅实现了价值的传递和价值的创造,而且通过对价值链的优化,还可以提高所有相关业务单元的净增加值,从而增强公司价值创造的能力。

四、基于价值评估的绩效管理

价值创造不仅要求公司进行战略规划和财务控制,还要求管理者对员工进行绩效管理,采用价值评估的方法来分析员工价值创造的结果是否与公司相一致。通过绩效管理,制定统一的价值标准和目标,可以对员工的日常行动进行约束,达到个人利益创造和公司利益创造动机、结果的一致性。成功的绩效管理至少包括两个方面:一是要有与价值创造相联系的绩效评价体系;二是要有相应的激励制度。

(一)绩效评价体系

绩效评价指标体系应该能够如实反映企业价值,致力于长期价值的创造。首先,可以建立基于价值驱动因素的财务绩效评价体系,即把价值驱动因素与财务指标、经营指标相对应,并确定主要的财务指标。其次,可以借助平衡记分卡对非财务指标进行绩效评价。平衡计分卡包括顾客、企业内部业务流程和企业学习与成长三个方面。顾客方面侧重于公司对客户的管理,企业内部业务流程包括创新、经营和售后服务三个方面,企业的学习与成长可以用“员工的工作能力”、“员工的工作效率”、“员工的学习与提升”来评价。

(二)激励制度

公司价值是公司的管理者和员工创造的,要实现公司价值的最大化就必须设计合适的薪酬体系,激励员工尽可能创造最大的价值。不同级别的公司员工,要使用不同的激励政策。首先,对公司高级管理者要以长期激励为主。公司高级管理者的首要职责是实现公司价值的最大化这一长远目标,他们的行为具有全面性、复杂性和长期性的特点。由于公司治理结构中委托代理关系的存在,高级管理者的利己行为很难被察觉。加强监督也许可以减轻信息不对称、预防不当行为的发生,但同时也增加了公司的管理成本。因此,让高级管理者加入到公司剩余权益分享中,与公司股东保持利益一致不失为一种好的激励策略。再者,对营运管理者应以中长期激励为主。营运管理者是事业部或分公司等利润中心的管理者,是公司决策的执行者。和公司高级管理人员相比,他们的行为是局部的,所拥有的资源相对较少,权利较小,风险承受能力也较低。因此,对营运管理者的薪酬激励要采取中长期激励相结合的方法。最后,对一线员工应以短期激励为主。因为基层员工所拥有的资源最少,权利最小,风险承受能力最低,因此应根据员工所在部门的目标和工作职责,进行相应的薪酬激励。

公司价值评估和公司价值创造活动息息相关。公司管理者要以公司价值评估的理念对公司战略规划、财务控制、绩效评价等活动进行评价、管理、控制和反馈。分析辨别其中的价值驱动因素,对照相应的关键价值评估要素进行把控,来提升企业的价值创造能力。

[1]蒂姆·科勒,马克·戈德哈克,戴维·威塞尔斯.价值评估——公司价值的衡量与管理[M].北京:电子工业出版社,2007:23-28.

[2]斯蒂芬·罗斯,伦道夫·韦斯特菲尔德,布拉德福德·乔丹.公司理财精要[M].北京:人民邮电出版社,2006:56-67.

[3]迈克尔·波特.竞争战略[M].北京:华夏出版社,2005:20-25.

[4]伊恩·赫斯特.价值评估——为股东价值进行投资评估[M].北京:经济管理出版社,2005:77-79.

[5]杰瑞·考夫曼.价值管理[M].北京:机械工业出版社,2003:55-60.

猜你喜欢

大众投资指南(2021年35期)2021-02-16 01:06:18

现代经济信息(2020年34期)2020-06-08 06:02:40

上海包装(2019年4期)2019-08-30 03:52:56

消费导刊(2017年24期)2018-01-31 01:29:30

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

质量与标准化(2015年9期)2015-07-10 15:12:07

浙江人大(2014年5期)2014-03-20 16:20:25

世界科学(2013年11期)2013-03-11 18:09:46

中国合理用药探索(2011年9期)2011-03-20 16:30:23