职业经理人入股企业的激励研究

2013-06-28 17:14:30薛超凯段福兴

山东理工大学学报(自然科学版) 2013年1期

薛超凯,段福兴

(山东理工大学商学院,山东淄博255012)

职业经理人入股企业的激励研究

薛超凯,段福兴

(山东理工大学商学院,山东淄博255012)

企业所有者为使职业经理人更加努力地为企业创造利润,要求部分经理人入股企业.基于职业经理人入股企业的视角,研究企业所有者和职业经理人之间的利益,通过建立双方博弈模型,定量分析企业所有者和职业经理人的效用函数,讨论了对称信息和非对称信息两者情形.为企业所有者激励职业经理人起到一定的借鉴作用.

委托代理;入股模式;合作博弈;激励

企业所有者与职业经理人之间是一个涉及非对称信息的委托代理关系,职业经理人的行为时刻影响着企业的业绩.企业所有者与职业经理人签订契约,赋予职业经理人从事企业经营活动的决策权.在委托代理关系中,信息不对称易造成职业经理人的道德风险和逆向行为.在职业经理人入股的模式下,研究如何兼顾企业所有者和职业经理人的共同利益,建立相关激励模型等,具有一定的理论意义和实际应用价值.

1 企业的委托代理问题

在现代企业经营管理的活动中,职业经理人越来越被重视.职业经理人拥有专业的企业经营管理理论知识,较为丰富的管理实践.企业的所有者具有资金,但是事务往往比较繁忙,更多的情况下是聘请外部的职业经理人来进行企业的经营管理活动.企业经营活动以盈利为目的,企业所有者往往追求股权价值的最大化.职业经理人追求企业所有者所支付的酬金的最大化,即追求薪金最大化[1].企业所有者往往重视企业长期的盈利能力,而职业经理人往往追求企业的短期利润.在这种委托代理关系中,所追求的目标及环境的不同,造成了两者之间的信息不对称.

本文拟在职业经理人入股的模式下,来分析职业经理人的管理能力、努力程度、风险规避、风险成本等,并构造出职业经理人入股企业的条件和股份收益函数.

2 激励模型的设计

假设1 博弈双方行为是有限理性的.企业所有者追求股权价值最大化,经理人追求薪金最大化.

假设2 企业所有者对风险的态度是中性的,即对可能存在的利润,有对等风险承受能力;经理人对风险是规避的.两者都具有不变的绝对风险规避度.

假设3 企业经理人入股的份额相对较小,是企业的小股东,不能影响大股东的决策.

建立模型过程:

即职业经理人的管理行动决定产出均值,但不影响产出的方差.假定π是a的增函数,即职业经理人管理能力和努力程度越大,产出越高[2].

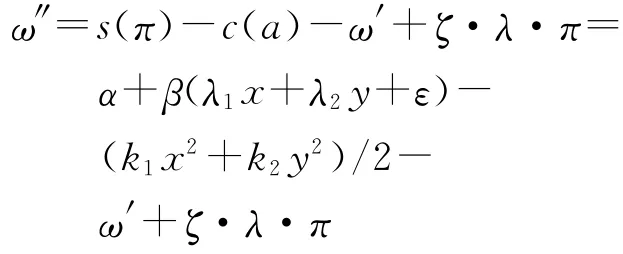

考虑线性合同s(π)=α+βπ,其中α是职业经理人的固定收入,β是职业经理人分享的产出分额,即职业经理人为企业做出的产出贡献值π每增加一个单位,给予经理人的报酬相应地增加β个单位.

根据假设2,由企业所有者的风险态度是中性的,可知其所获得实际收入表示为

所获得期望收入可表示为

根据假设2,职业经理人的效用表达函数u具有不变的绝对风险规避的特征,即u=,其中ρ代表绝对风险的规避度量值,ω代表实际货币收入.假定服务成本可表示为c(a)=/2,>0表示为成本系数,越大,同样的管理行动a所能产生的负效用值越大[2].此时职业经理人所获得的实际收入可表示为

假设企业所有者要求职业经理人必须入股.规定职业经理人以现金ω′获得比例为ζ的股份,股份收益=ζ·λ·π,其中λ表示企业分红的比例,λ>0表示正相关,即企业利润越多分红越多.在入股模式下,职业经理人所获得的实际收入可表示为

假定经理人活动的风险成本表示为

当β=0时,风险成本的值为零[3].此时职业经理人所获得的期望收入可表示为

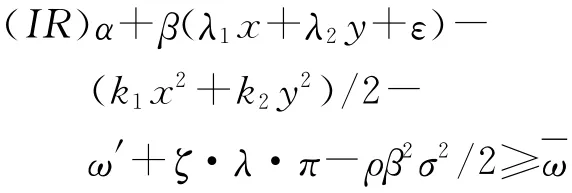

激励相容约束为

企业所有者的收入为

根据假设2,企业所有者是风险中性的,则所有者的期望收入为

故企业所有者与职业经理人的委托―代理模型的确定等价形式为

3 委托―代理模型分析

3.1 对称信息的情形

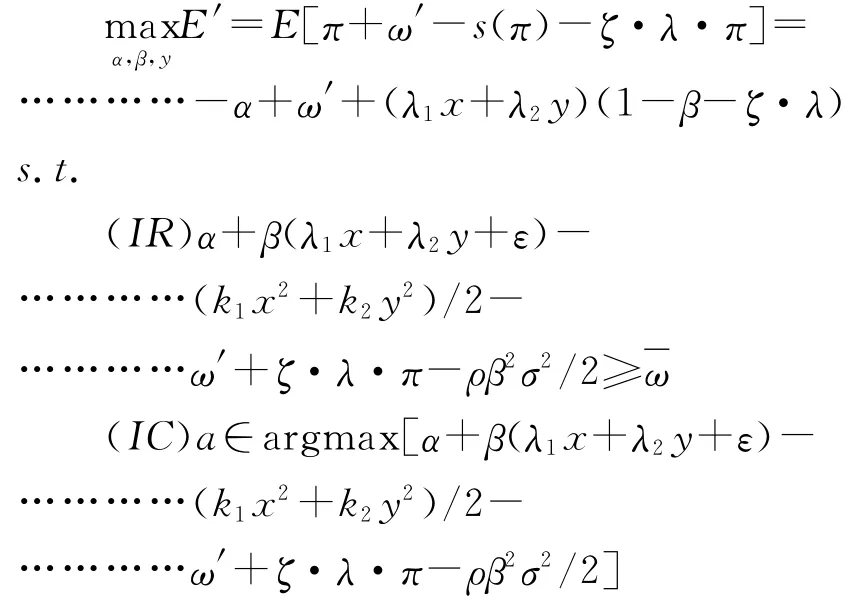

对称信息的情形是最理想的情形,企业所有者能够对于职业经理人的努力水平y无成本地精确观测到.此种情形下,激励相容性约束条件(IC)起不到作用,职业经理人的努力程度y可以根据参与约束条件(IR)进行保证.因此,此时企业所有者和职业经理人委托―代理模型为

即企业所有者选择(α,β)和y在职业经理人的参与约束下最大化其确定性等价收入.由于企业所有者没有必要支付给职业经理人更多的报酬,因此(IR)条件的等式成立,即

将式(1)带入目标函数得

即在对称信息下,若企业所有者的风险态度中性的,职业经理人的风险态度是规避的,帕累托最优风险分摊和最优努力水平可以同时得到实现.= 0,意味着职业经理人不需要承担任何风险,职业经理人恰好实现企业所有者希望的最优努力水平.因为企业所有者观测到职业经理人选择y时,就对职业经理人进行处罚,所以职业经理人就一定选择y*.

3.2 非对称信息的情形

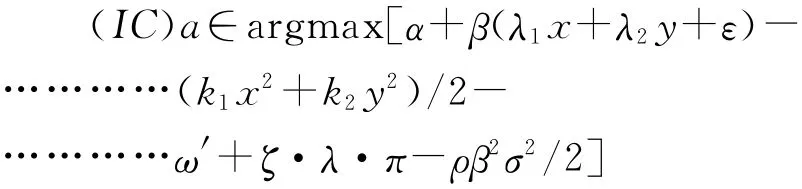

在非对称信息的情形下,企业所有者不能够无成本对职业经理人的努力水平y进行观测,激励相容性约束条件(IC)起作用.此时,职业经理人的激励相容约束表现为最大化其确定性等价收入:

得

则此时,企业所有者和职业经理人的委托―代理模型为

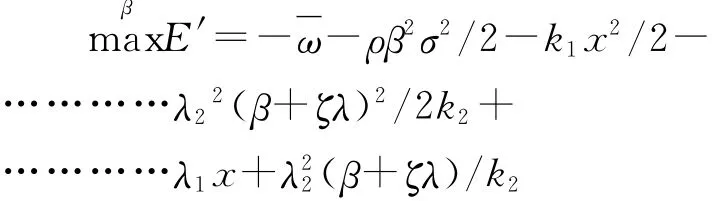

将(IR)、(IC)代入目标函数得

解得

其努力水平

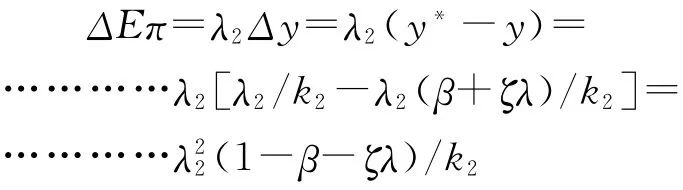

当信息不对称情形下,产生出两种类型的代理成本.其中一类为风险成本,这类成本是由于无法达到帕累托最优风险造成的.另一类为激励成本,这类成本是由较低努力水平导致的期望产出的损失减去努力成本的节约而产生的[4].当企业所有者不能观测到职业经理人努力水平时,职业经理人承担的风险成本为

当努力水平可以被观测时,最优努力水平为

当努力水平不可以被观测时,企业所有者可促使职业经理人选择最优努力水平为

努力成本为

则

所以,激励成本为

总代理成本

在信息不对称的情形下,企业界在防范职业经理人风险的做法通常有两种:一是建立外部董事制度.二是推行职业经理人的持股制度[5].

4 结束语

通过分析职业经理人的管理行动,分析了职业经理人的管理能力、努力程度、风险规避、风险成本等,构造了职业经理人入股企业的条件和股份收益函数,建立了企业所有者与职业经理人的委托―代理模型.

将委托―代理模型分为对称信息和不对称信息两种情形.在这两种情形下,分别求出职业经理人最优努力水平和所分享的产出分额表达式.在非对称的情形下,计算职业经理人入股企业情况下的总代理成本.本文的研究是委托―代理理论在实际应用中的一种新的尝试.

[1]陈兴建.基于委托代理理论的经理人激励和股票期权研究[J].经营管理者,2011(4):31-32

[2]段福兴,宋晓晶.职业经理人跨文化管理的博弈分析[J].山东理工大学学报,2009,25(2):21-23

[3]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004.

[4]李霞,严广乐,张晓莉等.基于委托―代理理论的企业经营者激励研究[J].上海理工大学学报,2006,28(5):423-426

[5]梁敏,张婷婷.基于博弈论的职业经理人道德风险规避分析[J].价值工程,2006(11):116-118

(编辑:刘宝江)

The incentive research for the professional managers shareholders in enterprises

XUE Chao-kai,DUAN Fu-xing

(School of Business,Shangdong University of Technology,Zibo 255012,China)

The enterprise owners sometimes require parts of their professional managers admit some shares in business for the sake of that they could make much more added business profits for them.In this article,a research was made in the benefits between enterprise owners and the professional manager shareholders from the latterˊs viewpoint.The two conditions of symmetric and asymmetric information was discussed through the establishment of two-side business contest and the quantitative analysis of utility function of both sides.This article draws some references for enterprise owners to encourage professional managers.

agent by agreement;mode of shareholder;cooperative contest;incentive

1672―6197(2013)01―0050―04

F272

A

2012- 10- 15

薛超凯,男,xuechaokai2007@126.com;通信作者:段福兴,男,dfx@sdut.edu.cn

猜你喜欢

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

公民与法治(2020年12期)2020-07-25 02:03:38

公民与法治(2020年4期)2020-05-30 12:31:34

新闻前哨(2016年1期)2016-12-01 06:18:04

人力资源(2016年10期)2016-11-30 10:11:11

公民与法治(2016年9期)2016-05-17 04:12:18

无锡职业技术学院学报(2015年2期)2015-02-28 17:53:59

中国工程咨询(2015年2期)2015-02-14 02:59:20

浙江人大(2014年1期)2014-03-20 16:20:03