CEO 决策权威与公司绩效的关系

2013-06-14 08:05:40李维纳

黑龙江社会科学 2013年3期

汪 丽,李维纳

(南京大学 商学院,南京 210093)

CEO 是公司的首席执行官,作为公司高层管理者,CEO 对于公司的决策有着不可忽视的重要作用。公司绩效是能够衡量公司盈利能力的重要指标,而公司的绩效往往又会受到公司决策的巨大影响。因此CEO 的决策权威对于公司绩效的影响越来越受到关注。在探讨CEO 的权威方面,以往的文献主要基于公司管理者的委托代理的角度,而从管理决策的视角探讨公司绩效的研究较少。尽管也有学者对此问题进行了相关研究,但是针对中国政策制度下上市公司的数据和经验尚不多见,因此,专门针对中国上市公司CEO 的决策权威,探究其对公司绩效的影响是十分必要的。本文基于Finkelstein 和Adams 等人的研究成果,利用多元线性回归模型,考察了1 310 家中国上市公司的CEO 的决策权威及其对公司绩效的影响,分别探讨了CEO 的结构权威、CEO 的地位巩固权威和CEO 的所有者权威与公司绩效的关系,并着重分析了外部的行业环境和公司性质对于他们的调节作用,希望可以为具有异质环境的企业如何更好地利用决策权威来影响公司绩效提供一定的启示。

一、研究假设和变量解释

1.研究假设。在如何刻画CEO 的权威方面,学者有两种观点:一种观点主张使用客观的指标来测量管理者的权威,例如管理者的任期、股权结构以及董事会结构;另外一种观点主张使用主观的衡量指标,Chang 和Wong(2004)研究总结出的权威影响指数,是通过让董事会的秘书填写调查问卷得出的[1]。Adams 等(2005)把CEO 的权威分解为三个虚拟变量进行衡量,分别是现任CEO是否兼任董事长和总经理、董事会中唯一的内部人是不是现任CEO、现任CEO 和公司的创始人是否是同一个人[2]。Finkelstein(1992)研究中提出了地位巩固权威的概念,以及通过CEO 的更替频率来衡量CEO 的权威[3]。本文借鉴了Adams 等人的研究成果和经典的管理学文献理论,将CEO的权威细化为三种权威,分别为结构(位置)权威、地位稳固权威和所有者权威。

基于上述理论,本文提出如下假设:

H1:CEO 的决策权威与公司绩效具有相关关系

H1a:CEO 的结构(位置)权威与公司绩效呈正相关

H1b:CEO 的地位巩固权威与公司绩效呈负相关

H1c:CEO 的所有者权威与公司绩效呈正相关

Hambrick 和Abrahamson (1995年)的研究成果认为外部条件越不确定,越能考验CEO 的决策能力,因为其要处理的信息会增多,管理者的权威对决策的影响也相应地加大[4]。Chang 和Wang(2004)曾指出,上市公司中的国有企业肩负着多个目标,如利润目标和政治目标[1]。其中的政治目标会相应地降低公司的自主性,使得公司的决策不完全符合利润目标。另外,企业所处的行业不同,一定程度上影响了公司实现投资和获取资源的能力,也与公司的绩效密切相关。

本文认为,外部条件的变化会影响到CEO 的决策权威,即企业所处的行业不同、公司的性质不同都会对公司的绩效产生影响。因此,本文提出如下假设:

H2a:行业背景对CEO 的决策权威与公司绩效具有调节作用

H2b:公司性质对CEO 的决策权威与公司绩效具有调节作用

2.变量解释。本文的数据主要来源于两个数据库的匹配构成:WIND 数据库和CCER 经济金融研究数据库中的上市公司治理结构数据库(1998 至今)。

因变量:本文选取了反映公司盈利能力的具有代表性的财务指标:总资产报酬率(ROA)=(利润总额+利息支出)/平均资产总额×100%;净资产收益率(ROE)=净利润/ 股东权益期末余额。

自变量:CEO 作为公司的首席执行官,是企业或组织内部日常事务的最高执行者,拥有最终的执行权力。本文主要从CEO 决策制定的角度考虑,故将CEO 认定为公司的董事长,并围绕董事长(CEO)的决策权威来考察其对公司绩效的影响。

(1)结构权威(位置权威)。结构权威是由当事人在公司的高层管理者的排序位置决定的。该管理者权威是体现在公司章程中、由公司正式规定的,因此结构权威也可称为位置权威[3]。因为该管理者权威是在公司章程中正式规定的,所以它是硬的权威,本文将其称为正式权威。在衡量结构权威时,本文使用领导权结构这一虚拟变量,它表示的是CEO 的兼职情况,即公司的董事长和总经理的两职在设置上是否合一。

(2)地位巩固权威。本文使用CEO 的更替频率这一指标来衡量CEO 的地位巩固权威。CEO的更替频率是指在T年(通常指1年)内,董事长是否变更。董事长更替的速度越频繁,则CEO 的地位巩固权威越小。本文希望通过本指标来反映CEO 能否有效地巩固自身的地位和权威。但是CEO 的地位巩固权威不能直接影响公司的决策,所以这种影响是隐性的,故将地位巩固权威称为软的权威,也叫做非正式权威。

(3)所有者权威。本文在衡量CEO 的所有者权威时使用CEO 的持股比例这一指标。若CEO在公司有很高的持股比例,本文则认为CEO 的所有者权威也就越大,反之则越小。虽然在实际的决策情景下,CEO 的所有者权威不会直接影响到公司的决策,但是持股比例越高,所有权越大,间接对公司决策造成的影响也会越大。这一指标与前文提到的地位巩固权威一样,同为隐性指标,为非正式权威。

控制变量:本文选取了某一经济实体拥有或控制的、能够带来经济利益的全部资产的总资产(asset)这一指标作为控制变量。总资产的金额等于其资产负债表中的资产总计金额。

调节变量:企业所处的行业不同,一定程度上影响了公司实现投资和获取资源的能力,也与公司的绩效密切相关。本文选取了公司所属证监会行业,若该企业所属行业为制造业,则industry 为1,若该企业所属行业为非制造业,则industry 为0。在中国,国有企业在市场占有率、渠道销售和资源信息的获取上相比于其他公司占据着很大的优势,可以说,公司的所有权性质很大程度上会影响公司获取外部资源的能力和条件,对于企业的决策也有着不可忽视的影响。Chang 和Wang 曾指出,上市公司中的国有企业肩负着多个目标,如利润目标和政治目标[1]。其中的政治目标会相应地降低公司的自主性,使得公司的决策不完全符合利润目标。所以公司的绩效很有可能受到所有权性质的影响。本文选取了公司实际控制人类别,若实际控制人为国家,则ownership 为1;反之,则ownership 为0。

二、数据分析与结果

本文所有的样本参数都是运用SPSS 19.0 版本对其进行描述性统计和相关性分析。同时,对上文提出的假设进行了回归分析,并探讨了企业所处的行业和公司的性质对不同维度的CEO 决策权威与公司绩效之间关系的调节作用。

1.变量的描述统计和相关性分析。由表1 可以看出,董事长与总经理的两职设置状况(leader)的均值为0.07,表明在2008—2010年间,董事长和总经理两职合一的状态出现次数较少,公司的董事长和总经理一般由不同的人来担任。CEO是否变更的均值为0.16,说明一般公司在2008—2010年间,董事长较少变更,董事长的地位相对稳定和巩固。CEO 的持股比例的最小值为0,最大值为2.714931972,均值为0.02062112784,标准差为0.089282399219,说明董事长的持股比例从无到有虽然有所差异,但是持股比例分布相对平均。

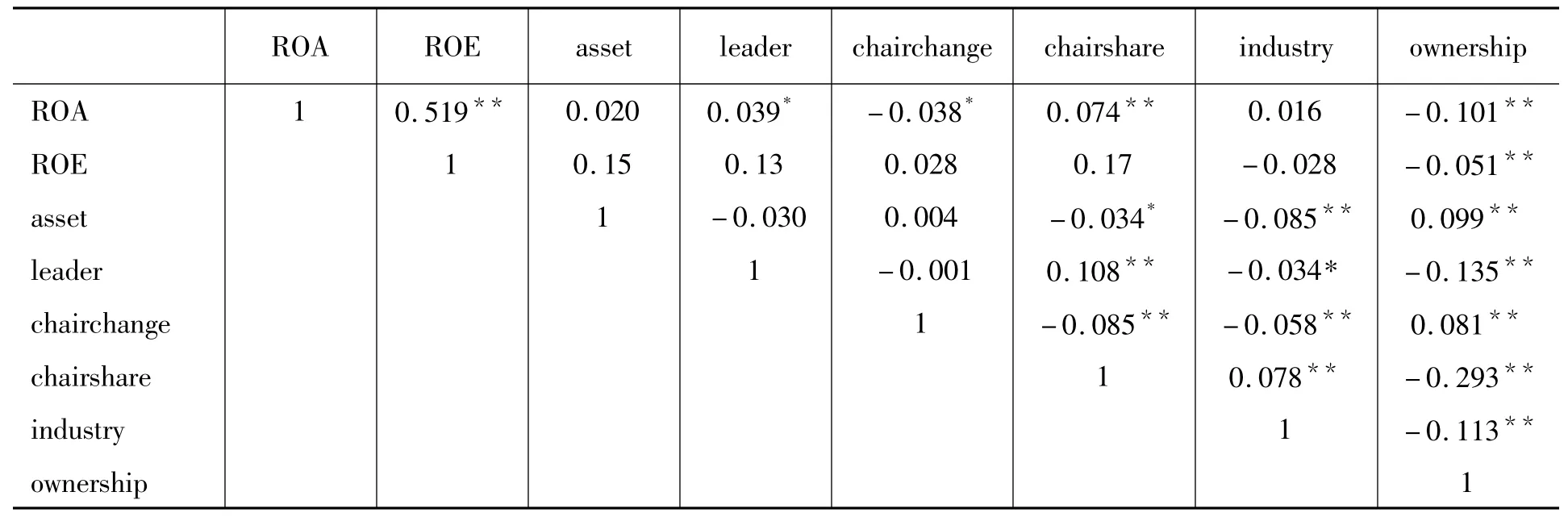

从表2 可以看到,ROA 和ROE 的相关系数为0.519,置信度达到95%,说明ROA 和ROE 较为相关,本文主要使用总资产报酬率和净资产收益率这两个较为常用的公司财务指标为公司绩效的测量指标。解释变量之间的相关系数均较低,其中,相关系数最高的是CEO 的持股比例和是否为国有企业两项,他们的相关系数为-0.293,国有企业中董事长的持股比例可能会高于其他性质的企业。其他解释变量之间的相关系数较低,均分布在[- 0.3,0.3]之间,大部分数值集中在[-0.1,0.1]之间。因此,本文认为文中的解释变量之间几乎不存在显著的多重共线性问题。

2.回归分析。本文利用SPSS19.0 版本,运用线性回归模型,分别对CEO 不同维度的决策权威与公司绩效的关系进行了回归分析。相关分析结果见表3。

(1)对CEO 决策权威与公司绩效的回归分析。模型m1、m2、m3 是对CEO 的结构(位置)权威与公司绩效关系的回归分析;模型m4、m5、m6是对CEO 的地位巩固权威与公司绩效关系的回归分析;m7、m8、m9 是对CEO 的所有者权威与公司绩效关系的回归分析。

模型m1、m4、m7 是对控制变量总资产(asset)对公司绩效(ROA)影响的回归分析,结果显示R2的变化值和F 值均不通过检验,故总资产对公司绩效的影响不显著。

模型m2 是对CEO 的结构(位置)权威与公司绩效关系的回归分析,从表3 我们可以看到,董事长和总经理的两职设置状况与公司的总资产报酬率具有正相关性。其中,R2的变化值为0.011,F 值的变化为15.079,系数为0.026,置信度为90%,说明董事长和总经理两职合一,会对公司的绩效产生正向的促进作用。故假设H1 和H1a 得到验证。

模型m5 研究的是CEO 的地位巩固权威与公司绩效的关系。回归的结果显示,董事长的变更与公司的绩效具有相关性,但是相关系数为负(-0.030),即董事长不发生更替,他的地位越巩固,公司的绩效就越高。其中,数据的置信度达90%,R2的变化值为0.012,F 值的变化为15.319,故假设H1 和H1b 成立。

模型m8 是分析CEO 的所有者权威对公司绩效影响的回归模型。表3 中的线性回归结果显示,董事长的持股比例对公司的总资产报酬率有明显的正向促进作用,系数为0.049,R2的变化为0.013,F 值的变化为17.100,置信度达到95%以上。说明CEO 的所有者权威与公司的绩效存在较强的正相关性,CEO 持股比例越高,其所有者权威越高,对公司绩效的影响越大。因此,假设H1 和H1c 也得到了验证。

(2)对行业背景及企业性质的调节作用的回归分析。Hambrick 和Abrahamson 的研究表明,外部环境的不确定性越大,需要管理者处理的信息量就越多越繁杂,公司决策对管理者权威的依赖就越强[4]。前文探讨的主要是CEO 的决策权威与公司绩效的关系,接下来要考察公司所处的外部环境是否会影响或制约CEO 的权威。

本文的外部环境特指公司所处的行业环境和制度环境。本文选取了WIND 数据库中公司所属证监会行业,定义该企业所属行业为制造业,则industry 为1,若该企业所属行业为非制造业,则industry 为0。谌新民和刘善敏的研究认为关键人模式和控股股东模式,为中国上市公司的两种主要治理结构模式[6]。本文根据CCER 数据库中公司实际控制人类别,将公司性质划分为两大类,若实际控制人为国家,则ownership 为1;反之,则ownership 为0。

利用行业环境industry 和制度环境ownership对前文考察的CEO 的决策权威的三个解释变量分别进行分析。由于本文的样本本身存在两种变量,一种为连续变量即董事长的持股比例,另一种为表示类别的虚拟变量即董事长与总经理的两职设置状况与董事长是否变更,所以直接对这两种不同的变量进行调节作用的分析容易产生偏差,本文由此利用SPSS19.0 版本先对所有的样本参数进行标准化处理,然后定义了六个新的变量,为CEO 的结构(位置)权威、CEO 的地位巩固权威、CEO 的所有者权威分别与企业所属的行业背景和公司的性质的乘积;最后在进行相关的数据线性回归分析。

模型m3、m6、m9 是对行业背景和企业性质的调节作用的回归分析。

模型m3 是对行业背景和公司性质对CEO 的结构权威与公司绩效关系的调节作用的回归分析。表3 的结果显示R2的变化值和F 值均不通过检验,故行业背景和企业性质对CEO 的位置权威与公司绩效关系的影响不显著。

模型m6 考察的是行业背景和公司性质对CEO 的地位巩固权威与公司绩效关系的调节作用。回归结果显示,公司性质对CEO 的地位巩固权威与公司绩效的关系具有调节作用,其中R2的变化值为0.002,F 值的变化为3.659,置信度为90%,故假设H2b 得到验证;由于R2的变化值和F 值均不通过检验,所以行业背景对CEO 的地位巩固权威与公司绩效调节作用不显著,故假设H2a 不成立。由表3 可以看出,当公司为非国有企业时,董事长是否变更与公司绩效具有负相关关系;但是当公司为国有企业时,CEO 的地位巩固权威与公司绩效不相关,从中可以看出公司性质具有明显的调节作用。

模型m9 研究的是行业背景和公司性质对CEO 的所有者权威与公司绩效关系的调节作用。从分析结果可以看出,公司性质对CEO 的所有者权威与公司绩效的关系具有显著的调节作用,可信度高达99%以上,R2的变化值为0.009,F 值的变化为17.488,因此假设H2b 成立。但是由于R2的变化值和F 值均不通过检验,故行业背景对CEO 的所有者权威与公司绩效的关系不具有调节作用,所以假设H2a 被推翻。表3 的数据显示,当公司为非国企时,董事长的持股比例与公司绩效的关系为正相关,而当公司为国有企业时,CEO 的所有者权威与公司绩效的正相关关系会得到明显的强化,即在国有企业中,董事长持股比例越高,其对公司绩效的影响会比在非国有企业中的影响更大、更显著。

三、结论及启示

公司的决策水平一定程度上决定了公司的绩效,而CEO 对于公司的各项决策发挥了不可替代的作用。以往的文献只局限于委托—代理理论来探讨公司管理者的权威与公司绩效的关系,本文则超越委托—代理界限,从决策层面来考察CEO的权威对公司绩效的影响,这在一定程度上拓展了公司治理方面的相关研究。另外,将中国的制度环境作为背景进行研究,基于2008—2010年中国上市公司的相关数据探讨CEO 的个人决策权威对公司绩效的影响,为公司绩效与具有强烈个人特征的公司关键决策者之间的关系问题提供了相关的数据资料。

根据前文数据的相关回归分析,可以得出如下结论:CEO 的结构(位置)权威和所有者权威与公司绩效呈正相关,CEO 的地位巩固权威与公司绩效为负相关关系,即董事长与总经理两职合一,董事长的持股比例越高,董事长变更频率越低,对公司绩效的促进作用就越大。公司的性质对CEO 的决策权威与公司绩效具有调节作用,而企业所处的行业背景对CEO 的决策权威与公司绩效调节作用不显著:在非国有企业中,CEO 的地位巩固权威对公司绩效的影响更加强烈;而在国有企业中,CEO 的所有者权威对公司绩效的影响愈加显著。

在不断深化改革中国上市公司的治理结构方面,本文认为,管理层的权威对于公司绩效的影响应该受到更多的关注,尤其是CEO 作为公司的首席执行官,对于公司的决策发挥着举足轻重的作用。另外,在针对中国上市公司CEO 的激励和监督方面,各公司不能一概而论,而要根据公司性质的不同而具体问题具体分析。根据上述研究结论,本文认为非国有企业应该更加关注CEO 的地位巩固状况,尽可能地减少董事长的变更次数和频率,增加其地位巩固权威,这样更有利于公司绩效的持续稳定增长。国有企业应该加强对CEO的股权激励政策,增加董事长的持股比例,提高其所有者权威,这样有助于CEO 更好地发挥其对公司绩效的正向促进作用。

[1]Chang Eric C,Wong Sonia M L.Political Control and Performance in China's Listed Firms[J].Journal of Comparative Economics,2004,(32):617-636.

[2]Adams R,Almeida H,Ferreira D.Powerful CEOs and Their Impact on Corporate Performance[J].Review of Financial Studies,2005,(18):1403 –1432.

[3]Finkelstein S.Power in Top Management Teams:Dimensions,Measurement and Validation[J].Academy of Management Journal,1992,(35):505-538.

[4]Hambrick D C,E Abrahamson.Assessing the Amount of Managerial Discretion in Different Industries:A Multimethod Approach[J].Academy of Management Journal,1995,(38):1427-1441.

[5]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003,(4).

[6]谌新民,刘善敏.上市公司经营者报酬结构性差异的实证研究[J].经济研究,2003,(8).

表1 描述性统计

表2 变量相关性

表3 调节作用的回归模型

猜你喜欢

基层中医药(2021年6期)2021-11-02 05:46:12

公民与法治(2020年18期)2020-10-28 08:48:06

今日农业(2020年24期)2020-03-17 08:58:14

中国自行车(2018年7期)2018-08-14 01:52:32

人大建设(2017年7期)2017-10-16 01:42:40

电影(2017年6期)2017-06-24 11:01:26

老年医学与保健(2017年6期)2017-02-06 05:30:05

马小跳(2016年5期)2016-10-13 08:12:49

知识经济·中国直销(2016年8期)2016-02-27 16:16:08

小说月刊(2015年1期)2015-04-19 02:04:19