中国奢侈品市场现状分析及展望

2013-05-25 10:10上海大学王笑蓉苏杭

中国商论 2013年10期

上海大学 王笑蓉 苏杭

1 我国奢侈品市场的发展现状分析

1.1 奢侈品市场环境分析

改革开放以来,中国经济呈现出飞速发展的态势。我国的GDP总量在2005年超过了英国,2008年超过了德国,2010年超过了日本,现在我国是全球第二大经济体,虽然我国的人均GDP还很低,但我国消费者消费能力的增强以及我国潜在客户的飞速增长都吸引着各国的奢侈品品牌进驻中国。在全球奢侈品销售额不断下降时,中国的奢侈品市场却以每年20%到30%的速度增长着,这是个不可忽视的事实。

现在进入中国市场的奢侈品种类已十分丰富,根据贝恩在2009年对中国奢侈品市场进行的调查表明,包含有:服饰、鞋类、珠宝、箱包、腕表、化妆品香水、汽车等。而2009年至2010年的奢侈品年增长率约为23%,这对任何奢侈品品牌来说都是充满诱惑力的。因此奢侈品厂商也在不遗余力地在中国市场抢占更多的市场份额。

1.2 奢侈品消费市场分布分析

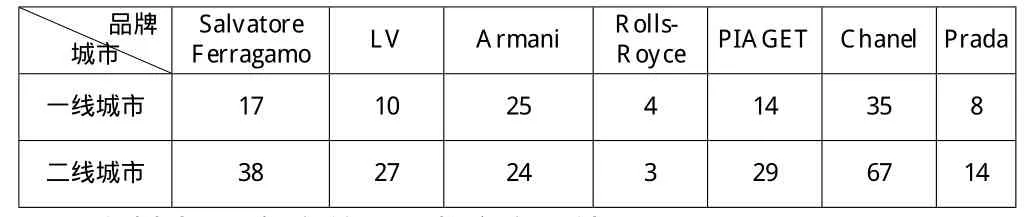

近年来,国外奢侈品品牌的目标市场和初期进入时相比已经发生了改变,随着进入市场的奢侈品品牌愈来愈多,一线城市的发展空间也愈为有限,各大奢侈品牌开始专注于中国数以百计的城市之间的差异需求,培植二三线城市的消费市场。一些进入中国时间较长的奢侈品已经在二三线城市拥有了比一线城市(上海、北京、广州和深圳)更多的销售店铺。越来越多的奢侈品品牌未来将会在中国的二三线城市寻求发展。

表1 部分奢侈品品牌中国店铺数量统计

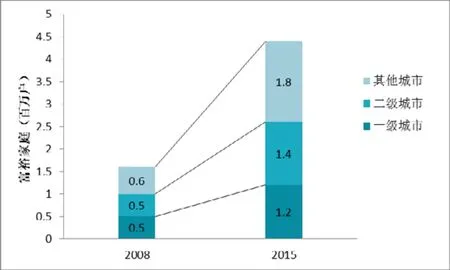

当然,品牌的这种市场扩张策略是因为考虑到了中国不同城市中消费能力的分布情况。据麦肯锡在2008年进行的调查发现,中国的富裕消费者约有30%居住在北京、上海等一线城市,其他的则居住在二三线城市。据麦肯锡预测,到2015年,居住在二三线城市的富裕家庭(总资产1千万,年收入100万)将会占到更大的比例,如图1所示,而这些消费者都将成为未来奢侈品强大的购买力。

1.3 奢侈品品牌分析

然而,目前中国奢侈品市场中,外国奢侈品品牌的渗透率极高,如表2所示。

表2 部分奢侈品品牌进入中国时间

图1 2015年中国的富裕消费者居住城市比例

从表2中可以看出,现在占据中国绝大多数的市场份额的知名品牌早在2000年左右就进入了中国。这些奢侈品公司进入中国模式基本可以分为全部直营,直营和代理并存,全部代理三类(卢晓,2012)。除了北京、上海等主要城市外,奢侈品品牌已经开始对二、三线城市进行市场投入,例如著名的瑞士手表——豪雅,2012年期间在太原和哈尔滨进行了多次市场路演及促销活动,在2013年则转向郑州市场进行宣传。

目前,对于我国本土奢侈品品牌学术界还未形成清晰的定义。但对于相关领域的研究探讨却迫在眉睫。因此,本文暂且将其定义为:品牌相关的知识产权、经济收益为我国企业所拥有,并以中国品牌的形象参与国际竞争的品牌,比如东北虎、上下、上海滩。虽然这些品牌有的已经被国际奢侈品集团收购,但品牌本身仍带有强烈的中国品牌形象,并想要在中国奢侈品市场开拓一席之地。然而,“中国制造”的背景以及缺乏市场先入者优势都使得本土奢侈品品牌业绩平平。中国奢侈品牌的市场竞争力薄弱源于多个环节的缺失,没有明确的代表产品,没有精湛的加工工艺,没有配套的宣传手段等等。中国奢侈品品牌在此领域的经验欠缺,让我国奢侈品品牌的发展陷入瓶颈。

1.4 奢侈品消费者分析

世界奢侈品协会发布报告,称中国奢侈品消费总额已经达到全球市场总额的25%,成为世界第二大奢侈品国。然而中国的奢侈品消费却仅仅处于初级阶段。

首先,我国的奢侈品购买大部分还集中在服饰、香水、手表等个人用品上,而欧美等发达国家则是倾向于旅游,游艇,房车等生活享受型的消费。其次,中国的奢侈品消费呈现出一种“未富先奢”的特点,世界奢侈品消费的水平平均为个人财富的4%左右,而在中国,很多人会用自己50%左右的财富进行奢侈品消费。根据里昂证券(CLSA)2007年的《中国现实研究报告》(China Reality Research)对我国中产阶级储蓄和消费形态的分析:当拥有稳定的住宅后,会有相当一部分人群将住宅的费用转化为更高的消费能力。再次,中国奢侈品消费群体趋于“年轻化”。根据社会的财富占有规律来说,社会主要财富应集中在40到60岁的中老年人手中,他们才是奢侈品消费的主体。但在中国奢侈品消费群体中,73%的消费者不满45岁,45%的消费者在18岁至34岁之间。而同样消费年龄群体的比例在日本为37%;在英国仅为28%。最后,我国奢侈品消费还出现了“礼品化”的倾向。奢侈品本是人们对生活品质的追求。但在中国,购买者和使用者不为同一人的现象司空见惯,奢侈品消费中也有相当一部分成为腐败消费。

2 发展趋势分析

2.1 中国奢侈品市场发展趋势

2.1.1 加快新店的扩张

目前,奢侈品在中国的市场渗透率非常低。因此,面对中国奢侈品高端消费力急速上升的现状,众多国际奢侈品牌继续保持在中国的扩张,加开新店,抢占市场份额。据统计,在日本,每100万人口约有2.3间高档消费品的零售店;在美国的比例则为2间;而在中国,这个比例只有0.3间。对于目前已经进入中国的奢侈品品牌,在中国市场还有巨大的市场发展空间。

2.1.2 更多品牌进入

相关数据显示:2011年,中国人在海外的奢侈品消费折合人民币约3000亿元。国内大陆的奢侈品价格平均比法国高70%,比美国高50%,比香港高45%左右,税率是其中一个关键的原因。但是如果盲目地通过降税来拉动国内消费,又会对我国本土企业造成巨大影响。因此,商务部将更偏向于通过“发展直购式销售平台”来促进更多奢侈品进入国内市场,来缓解国内已有奢侈品的垄断地位,从而降低价格。

2.1.3 本土品牌发展

1994年,设计师邓永锵在香港开设了他第一家上海滩中装店,2000年,该品牌被厉峰集团(Richemont)所收购,成为第一个进入国际奢侈品集团的本土品牌。近年来,中国本土奢侈品牌逐渐崭露头角,除了设计师自主设计品牌,也有具有通过并购而有了“中国身份”的品牌。著名的国际名表零售集团——亨得利集团有限公司就收购了原路威铭轩集团(LVMH)所拥有的高档书写工具——OMAS的股权,推进其在中国的业务增长。随着市场的发展,中国本土品牌将以更为多元的方式抢占本土市场。

2.1.4 折扣销售发展模式

经营二手奢侈品的上市公司米兰站发布盈利预警公告,其2012年上半年的纯利润将比2011年同期大幅减少。其原因之一就是现在“奥特莱斯”的折扣销售模式逐渐受到消费者青睐。在2012年,奥特莱斯的奢侈品折扣销售市场增长率是30%。虽然是销售过季、下架、断码的商品,但最大的竞争力就是其品牌质量的保证以及价格的低廉。这种消费模式的目标客户就是具有强烈的品牌意识及价格感知度的群体,与中国奢侈品消费群体极为相似。因此,奥特莱斯这种折扣销售在中国将有很大的发展空间。

2.2 中国奢侈品市场需求分析

2.2.1 中产阶级消费增大

据高盛最近发布的研究数据,中产阶层占据了全球38%的奢侈品消费市场。在1995年,中国中产阶层的奢侈品购买人数还仅为100万,而到2012年,这个数字就增加到了3700万。而罗德公共关系顾问公司对“80后”进行的奢侈品消费调查报告显示,这类奢侈品消费群体表现的更为乐观、更自我、更崇尚主流品牌并追求购买价值。即便面对通货膨胀及经济前景不确定等压力,这类年轻的奢侈品消费市场也并不会减少他们奢侈品的消费。

2.2.2 消费者更为成熟

在贝恩2010年的奢侈品市场调查中,“彰显身份、地位”这一奢侈品购买动因名列前茅,但在2012年的调查中显示,“自我愉悦”的消费诱因已逐渐赶超上来。另外,中国一线城市(例如北京、上海)的奢侈品消费者已逐渐摆脱了新兴市场消费者的特征,他们不再聚焦于显著的品牌商标,转而偏好具备独特性、高品质和低调的奢侈品。据本恩研究显示,京沪两地有65%的奢侈品消费者打算减少购买带有显著商标的奢侈品。

3 结语

通过对我国奢侈品市场发展的回顾以及现阶段奢侈品市场的分析,我们可以看到,中国的奢侈品市场仍有很大的发展空间。已经进入中国的奢侈品品牌会加大在二三线城市的扩张力度,而奢侈品市场的巨大增长潜力也会强烈吸引着其他奢侈品品牌陆续进入中国。中国本土奢侈品品牌的仍在寻找适合的发展路径,从设计到理念都不断向世界顶尖奢侈品品牌靠拢。其次,中国奢侈品消费者趋于成熟,在购买奢侈品时不再盲目地崇拜品牌,而会考虑品牌的设计和文化内涵。当中国消费者能够更为理性地对待奢侈品时,奢侈品市场也会更为规范,各大国际品牌也会调整自身的定价策略来适应市场的改变。同时,奢侈品的消费渠道将会更加多元化。中国消费者在境外的强大的消费能力一直远远地高于内陆的消费。虽然一直存在着降低进口关税的呼声,但为了保护本土企业,商务部将更倾向引进更多高档进口产品加入中国市场的竞争,从而削弱具有垄断地位的品牌的定价能力。因此,奢侈品二手店,海外代购,网上购物等购物方式将会更受欢迎,并将更加规范。

[1]李杰.奢侈品品牌管理[M].北京大学出版社,2010.

[2]米歇尔.谢瓦利埃.奢侈中国[M].国际文化出版社,2010.

[3]贝恩观点.2010年中国奢侈品市场研究[EB/OL].2010[2010-11-9].http://www.bain.com.cn/news.php?act=show&id=328.

[4]高国庆.中国奢侈品消费现状及贸易发展趋势[J].管理研究,2011(7).

[5]梅新育.奢侈品进口降税论可以休矣[J].小康,2011.

[6]孙佳.我国奢侈品行业的市场发展战略研究[D].上海师范大学,2011.

[7]郑程程.中国奢侈品进出口贸易研究[D].安徽大学,2011.

[8]李玮.准中产阶层的奢侈品消费机制研究——基于南京城区个案访谈[D].南京大学,2011.

[9]丁振东.中国奢侈品消费研究[D].首都经济贸易大学,2006.

[10]杨美学.奢侈品消费动机与来源国效应[D].华东师范大学,2010.

[11]卢晓.国际奢侈品牌中国高端消费市场进入模式分析[J].财贸经济,2012(08).

[12]汪曙.基于层次分析法的中国奢侈品消费动机分析[J].商业时代,2012(29).

[13]孙晓燕.浅析中国奢侈品折扣网站[J].中国商贸,2012(21).

[14]陈秀梅,范歆.奢侈品消费对经济增长的正效应分析[J].商业时代,2012(13).

[15]张丽.引导我国奢侈品市场健康有序发展的对策建议[J].经济问题探索,2012(07).

[16]田淑芳.国外奢侈品营销经验对中国的启示[J].网络财富,2010(09).

[17]彭传新.对构建中国奢侈品牌的探索[J].科学决策,2010(02).

猜你喜欢

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

今日农业(2020年20期)2020-12-15

艺术品鉴(2020年7期)2020-09-11

人民交通(2019年16期)2019-12-20

文苑(2019年22期)2019-12-07

百家讲坛(2019年14期)2019-07-29

消费导刊(2018年22期)2018-12-13

商周刊(2018年23期)2018-11-26

家庭影院技术(2017年8期)2017-10-13