中国流通业效率实证分析和创新方向

2013-05-22 07:56荆林波

中国流通经济 2013年6期

荆林波

(中国社会科学院财经战略研究院,北京市100836)

一、引言

进入21世纪以来,作为国民经济中的先导产业和支柱产业,以批发零售业为代表的流通产业发展迅速,在中国国民经济中扮演着重要角色。2004~2011年间,批发和零售业法人企业总数从2004年的52448个增加到2011年的125223个,增长了1.39倍。批发和零售业从业人数从2004年的507.7万人增加到2011年的901.1万人,增长了77.49%,实现的商品销售总额从2004年的164541.9亿元增长到2011年360525.9亿元,增长了1.19倍。尽管在法人企业总数、从业人数和商品销售总额上中国流通业均实现了大幅度增长,但是柳思维等[1]以及张洁、[2]杨宜苗等[3]分别针对林产品、蔬菜和葡萄等农产品流通效率的研究表明,中国商品流通效率较低的现状并没有得到改善,流通效率不仅因为流通渠道存在差异,而且存在区域差异。[4]由此可见,中国流通产业仍处于粗放型发展阶段。担纲中国经济血脉的流通业,能否肩负起消除内外不均衡、保持经济持续发展的历史重任,将主要取决于流通产业效率能否得到有效提升。[5]

基于降低流通成本、提高流通效率在国民经济中的重要性,本文将参照国际上对流通效率测度的基本指标,如行业人均年销售额、行业单位面积营业额、行业人均年毛利、总资产周转率、库存周转率等,对中国流通行业的效率进行测度,据此指出中国流通业创新的方向。

二、中国流通业效率实证分析

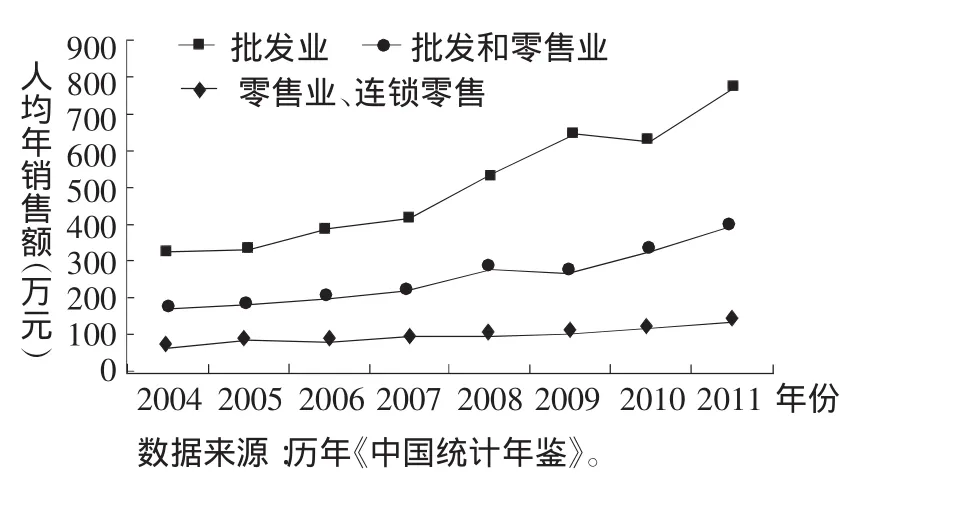

1.行业人均年销售额

所谓行业人均年销售额,就是流通行业的年销售额与全部从业人员的比率,该比率可用来衡量整个流通行业的劳动效率。从图1可以看出,2004~2011年间,无论是批发业、零售业还是整个批发零售行业的人均年销售额均呈现出增长态势。相比较而言,批发业的人均年销售额增长态势最为明显,批发零售行业次之,而零售业与连锁零售行业的人均年销售额增幅比较平缓。以批发业为例,2004~2011年间,尽管2010年批发业的人均年销售额比2009年略有下降,但是到了2011年人均年销售额迅速回升,达到722.96万元。

相比较之下,零售业的人均年销售额的绝对值从总体来说均低于批发业,即使在2011年人均年零售额最高的年份,也仅仅为136.14万元,只有当年批发业人均年销售额的17.62%和整个行业人均年销售额的34.03%。连锁零售被视为能有效提升零售行业的劳动效率,2004~2005年连锁零售人均销售额比整个零售行业分别高出12.71万元、18.84万元,呈现出良好态势。2007年连锁零售与整个零售行业人均年销售额的差达到最高点,即19.03万元。但是好景不长,从2008年开始,整个零售业的人均年销售额与连锁零售行业的人均年销售额差距在逐步缩小,到2011年,差距仅为2.4万元。

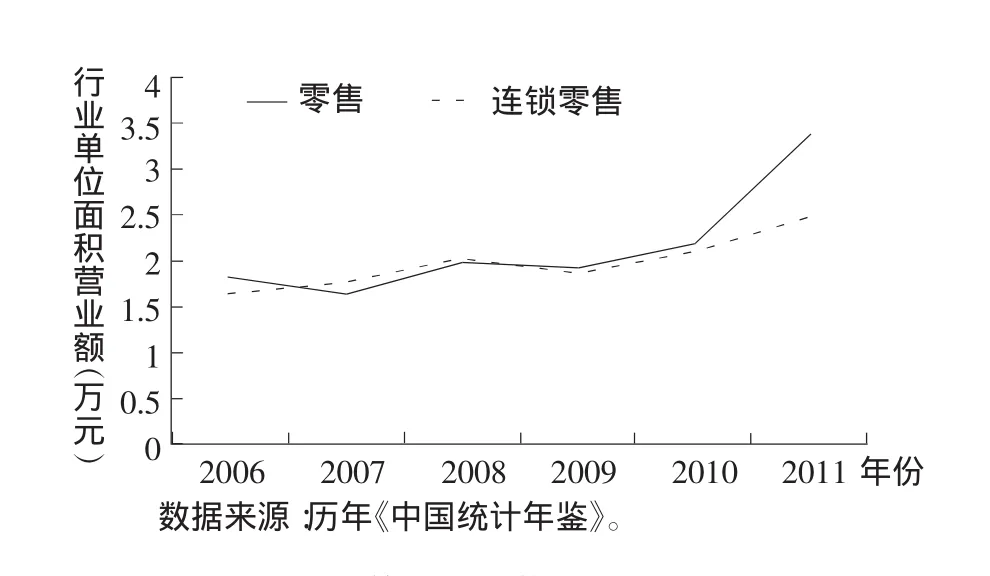

2.行业单位面积营业额

作为衡量流通业效率的重要指标,行业单位面积营业额能有效测度每单位面积所实现的营业额。从图2我们可以看出,2006~2011年间零售业以及连锁零售行业的单位面积营业额变化趋势。尽管中国商业连锁化、连锁商业中国化是中国流通发展的主要趋向,[6]连锁零售应该比整个零售行业具有更高的单位面积营业额,但是实际数据显示,除了2007年和2008年连锁零售行业的单位面积营业额高于整个零售行业外,其余年份连锁零售行业的单位面积营业额均低于整个行业的单位面积营业额。值得注意的是,从2009年开始,中国零售行业和连锁零售行业的单位面积营业额之间的差距在逐步加大,到2011年前者比后者高出0.86万元。这从侧面说明尽管中国流通业规模化、连锁化发展的趋势已经形成,[7]但是商业连锁经营的优势并没有充分发挥出来。

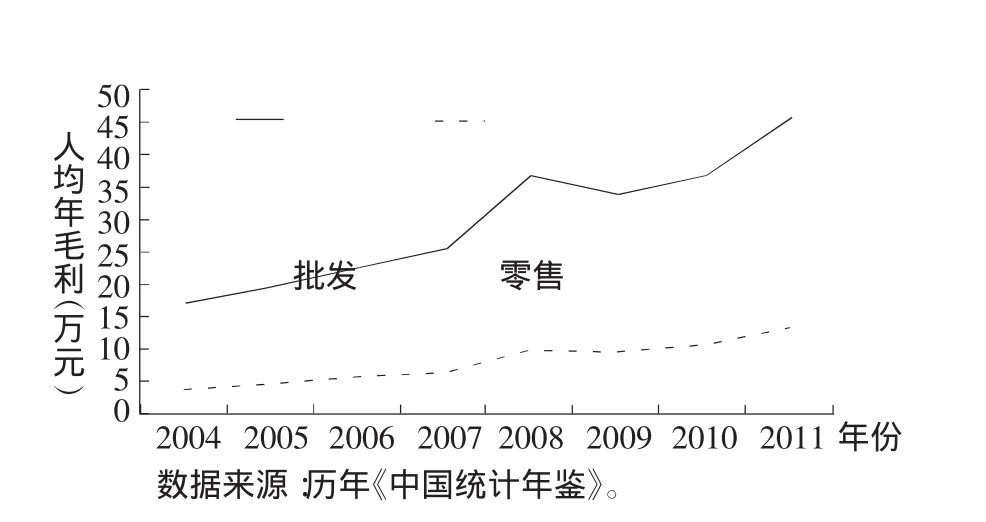

3.行业人均年毛利

图3反映了2004~2011年间中国批发和零售行业年人均毛利发展趋势。从批发业来看,尽管批发行业的人均年毛利在2009年出现过轻微下滑,但是总体来说,发展趋势较为稳定,并且在2011年人均年毛利达到45.71万元,比2004年提高了28.8万元,增长了170%。不仅如此,批发行业人均年毛利均高于零售行业,并且两者之间的差距从2004年的13.23万元逐步扩大到2011年的32.22万元。尽管零售行业人均年毛利呈现出逐年上升的趋势,但是和批发行业相比,零售行业的人均年毛利不到批发行业人均年毛利的1/3。

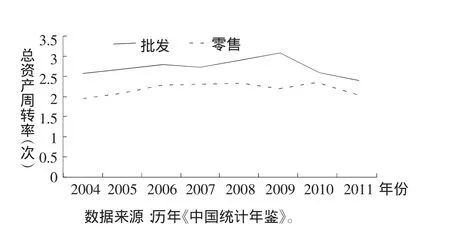

4.总资产周转率

从图4可以看出,2004~2011年间,中国批发行业的总资产周转率高于零售行业的资产周转率。批发行业的资产周转率从2004年的2.58次逐步上升,到2009年达到最高值3.06次,从2010年开始逐步下降,到2011年仅仅为2.4次,低于2004年的水平。而2004年零售行业的总资产周转率不到2次,从2005年开始突破2次,达到2.09次,并逐年提高,2008年达到2.32次。但是在2009年零售行业的资产周转率尽管出现下降趋势,但是逐步稳定在2次以上的水平。

图1 流通行业人均年销售额(2004~2011)

图2 行业单位面积营业额(2006~2011)

图3 行业人均年毛利(2004~2011)

图4 限额以上批发、零售企业总资产周转率(2004~2011)

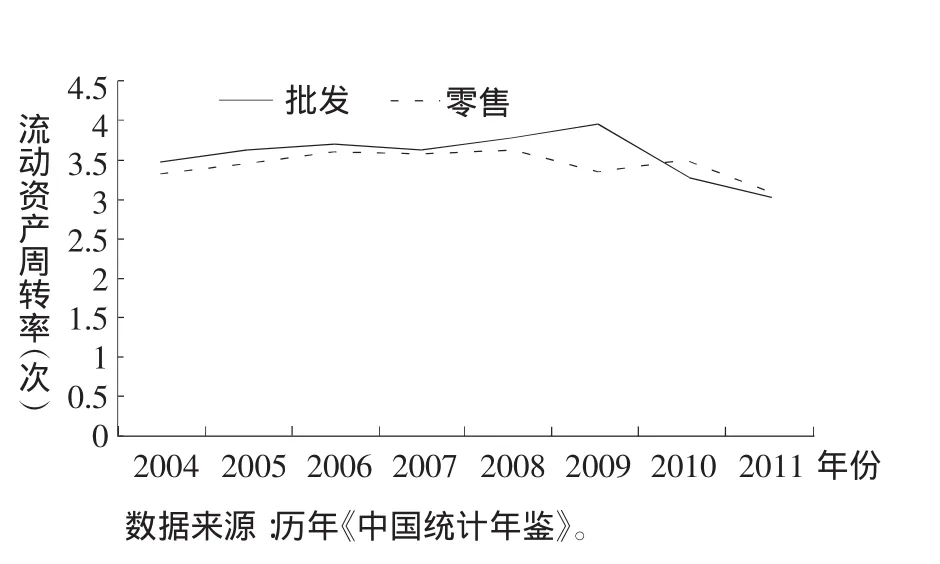

5.流动资产周转率

从图5我们可以看出,2004~2011年间,中国限额以上批发企业、零售企业的流动资产周转率有两个明显的拐点,分别在2007和2010年。在2007年以前,批发企业的流动资产周转率明显高于零售业,但是图形显示2007年两者出现趋同的趋势。从2008~2009年,批发企业的流动资产周转率小幅提高,而零售企业的流动资产周转率却呈现下降趋势,从2007年的3.59次下降到2011年的3.03次。2010年对于批发企业来说是另一个拐点,经历了2008~2009年的小幅增长后,2010年开始批发企业的流动资产周转率迅速下降,仅为3.29次,低于同年份的零售业资产周转率,2011年两者再次趋同约为3次。

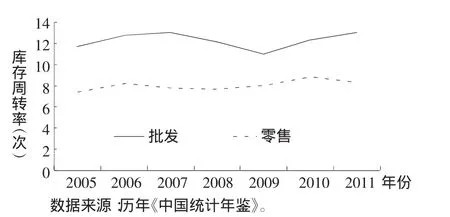

6.库存周转率

库存周转率可以用来衡量流通企业在一定时期内存货资产的周转次数,是反映流通企业购买、销售平衡效率的有效尺度,通常用年度销售产品成本与当年平均库存价值的比值来测度。从图6可以看出,2005~2011年间,中国批发行业的库存周转率在2007年达到最高值13.25次后,逐年下降,在2009年达到最低值11.13次,从2010年开始情况有所好转,库存周转率有所提高,并且延续到2011年。相比较而言,尽管在此期间,零售业的库存周转率低于批发行业的库存周转率并且零售业库存周转率最高值只有8.85次,远远低于批发业库存周转率2005年的水平(11.76次),但是零售业的库存周转率总体趋势要比批发业稳定。

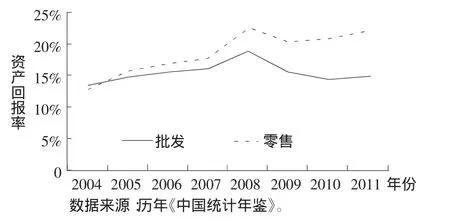

7.资产回报率

从图7我们可以看出,2004~2011年间,中国限额以上零售企业的资产回报率高于中国批发企业资产回报率,并且两者在2008年以前均呈现出小幅上涨趋势,但是在2008年各自达到其最高回报率(批发业为18.76%、零售业22.76%)后,均呈现出下降趋势。尽管如此,零售业的回报率在2008年以后一直在20%~22%之间徘徊,而批发业回报率则在14%~16%之间徘徊。但是从平均回报率来看,2006~2010年间中国零售行业平均回报率为19.74%,低于同时期发达国家零售行业回报率,如澳大利亚同时期零售行业平均投资回报率为23%,[8]比中国高了3.26个百分点。

8.物流效率

国际上物流效率通常用社会物流总费用与GDP的比例来衡量,尽管中国社会物流总费用与GDP的比例已经从2001年的18.8%下降为2011年的17.8%,但是和西方发达国家物流成本占GDP的比重8%~10%相比,中国物流效率水平仍然比较低,高昂的物流成本成为制约中国流通效率提升的重要因素。中国有较长的海岸线,应该大力发展海铁联运,有效降低中国获取国际商品和产品出口的运输成本,但是中国海铁联运比例不到2%,远远低于国际上通行的20%的海铁联运比例。

图5 限额以上批发、零售企业流动资产周转率(2004~2011)

图6 限额以上批发、零售企业库存周转率(2005~2011)

图7 限额以上批发、零售企业资产回报率(2004~2011)

三、中国流通业的创新方向

流通发展方式的转变既是整个经济发展方式转变的重要组成部分,又是实现经济发展方式转变的前提条件。[9]基于对中国流通产业效率的定量分析,本文认为有必要在体制、机制和模式上进行创新,提高中国流通效率。

1.体制创新

流通效率的提升离不开畅通无阻的流通领域,流通领域的通畅性则与流通成本密切相关。要提高流通效率,首先要降低流通成本。流通成本分为经济性成本和体制性成本,所谓经济性成本,是指流通领域正常经营活动中必然发生的成本,而体制性成本是指因为管理体制和政策缺陷所引发的不合理成本。[10]在中国具体表现为各种苛捐杂税引起的高额费用,如土地租金、水电费、刷卡费和交通费用等等。这些费用不仅阻碍了商品的正常流通,而且延长了商品的流通时间,增加了流通环节,严重影响商品的流通效率,这在中国农产品流通和工业产成品流通领域中尤为突出。对于中国来说,迫切需要通过宏观管理体制创新降低流通领域中的体制性成本,实现中国流通领域市场化与工业化的有效平衡。当然,在宏观管理体制创新中,必须重新审视流通产业本身的性质,在市场化与公益性之间取得平衡。也就是说,毕竟流通产业本身兼具公益性质,如建立流通业安全评价预警体系、保护和扶持中小型商业企业发展、支持公益性农产品批发市场建设、建立食品流通可追溯体系、扩大废旧消费品回收体系建设和扩网加密商业基础设施等均属于流通领域的公共产品。[11]因此,为了保障流通产业公益性的有效发挥,中国政府应该加强流通领域公共产品的供给能力和保障。

2.机制创新

流通效率的提升不仅仅在于宏观管理体制的创新,而且在于流通企业本身的壮大和产业发展内力的提升。首先,要通过加强公司治理,做大做强中国流通企业。2010年,在零售百强企业中只有苏宁、国美和百联集团的销售额突破千亿元规模,而沃尔玛的销售额在2009年高达4082.14亿美元,2010年进一步提高到4210亿美元,家乐福2010年销售额也高达1010亿欧元,中国零售百强企业整体的销售额仅为沃尔玛一家公司销售额的62%。[12]由此可见,尽管中国流通产业发展迅速,但是和来自美国、法国等的国际零售巨头相比,中国流通企业的国际竞争力和对中国市场的主宰权都有待进一步提高,而这离不开有效的公司治理结构和先进的管理理念。其次,有必要在中国流通企业发展壮大的基础上,提高中国流通产业集中度。2010年中国零售百强企业零售规模总体达到16641.2亿元人民币,占社会消费品零售总额的比例为10.6%,而美国这一比例在20世纪90年代初就高达60%。[13]借鉴美国等发达国家经验,要提高流通产业集中度,有必要通过多种方式促进流通产业的发展,如通过与资本市场的对接,实现流通业和金融业的产业融合,为大型商业企业发展提供金融支持,突破融资瓶颈,从而为做大做强流通企业、提高流通产业集中度奠定基础。

3.模式创新

流通效率的提升同时也离不开模式创新。在模式创新中,主要涉及三个方面。第一,就是O2O模式的有效对接问题。线上线下如何对接已经成为全球商业发展的重要趋势,中国流通产业发展也遇到同样的问题。在过去的十多年里,中国在这个领域里取得了长足的进步。如在电子商务的支撑下,我国电子商务交易量呈现数十倍的增长,2011年已经突破6.5万亿元。这个庞大的销售数字背后是越来越多的线下企业利用自己线下优势进行对接的结果。这种对接不仅有效减少了交易环节,降低了流通成本,提高了流通效率,同时有利于将更多散、小、弱的交易主体纳入到商品交易中来。由于中国地域辽阔,区域经济发展水平和电子商务交易的法律法规不够健全,如何才能让更多的交易主体在电子商务支撑下实现有效对接,有待我们进一步探索和研究。第二,消费的个性化特征和市场碎片化背景下的商业模式创新。互联网经济及新技术以及买方市场的形成,使得买方与卖方之间的关系发生了颠覆性变革,消费者拥有了前所未有的力量并逐步参与到价值链中来。消费者个性化、定制化时代的到来,使得流通企业不得不从关注供应链转移到对需求链的关注。正是这种变革推动了C2B这种模式在中国的兴起。第三,流通产业职能的转变。一直以来,流通产业被认为是通过中介交易、赚取商品差价维持产业的正常运转。国际、国内流通产业发展的趋势越来越表明,流通产业正在从传统的中间商向平台提供商的角色转变,如京东商城、苏宁易购等的平台化趋势就非常明显。与传统的中间商相比,平台能有效降低交易成本,将更多的产品和交易主体纳入商品流通,不仅可以有效降低商品交易中的信息不对称,加速商品流通,提高商品流通效率,同时能有效推动产业整合。因此,中国传统的批发零售商要逐步转变理念,适应国际流通业发展趋势,逐步向平台提供商转变。

*本文受教育部省部共建人文社会科学重点研究基地浙江工商大学现代商贸研究中心“中国生产性服务业发展报告”项目以及“未来二十年中国流通产业发展战略——若干重大问题及政策研究”(项目编号:10JJD790023)、国家社科重点项目“健全现代文化市场体系研究”(项目编号:12AZD019)、中国社会科学院创新工程项目“中国中长期贸易战略研究”(项目编号)的资助。

[1]柳思维,张学文,熊曦.林产品流通效率研究综述[J].财经论丛,2012(2):111-116.

[2]张洁.对我国蔬菜流通效率低下的问题研究[J].中国证券期货,2013(1):145.

[3]杨宜苗,肖庆功.不同流通渠道下农产品流通成本和效率比较研究——基于锦州市葡萄流通的案例分析[J].农业经济问题,2011(2):79-88.

[4]欧阳小迅,黄福华.我国农产品流通效率的度量及其决定因素:2000-2009[J].农业技术经济,2011(2):76-84.

[5]荆林波.流通业担纲中国经济血脉[J]中国商贸,2008(6):39-40.

[6]黄国雄.把握商品流通发展的基本趋向——三谈流通体制改革的几点意见[J].中国流通经济,2012(7):17-20.

[7]李骏阳,余鹏.对我国流通效率的实证分析[J].商业经济与管理,2009(12):14-20.

[8]Productivity Commission.Economic Structure and Performance of the Australian Retail Industry[C].2011,Report No.56,Canberra.

[9]黄国雄.论流通发展方式的转变[J].北京工商大学学报(社会科学版),2010(3):1-6.

[10]宋则.确保流通领域畅通须剔除体制性成本[J]中国商贸,2012(8):4-5.

[11]宋则,王水平.流通领域公共产品的界定及供给方式[J].中国流通经济,2012(12):24-29.

[12]、[13]荆林波,王雪峰.我国流通业发展现状、存在的问题及对策[J].中国流通经济,2012(2):15-20.

猜你喜欢

现代企业(2021年2期)2021-07-20

环渤海经济瞭望(2021年10期)2021-03-13

商业经济研究(2020年10期)2020-05-23

商业经济研究(2020年10期)2020-05-23

当代水产(2020年2期)2020-03-17

大众投资指南(2019年10期)2019-12-20

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

海外星云 (2014年24期)2015-01-19

海外星云 (2014年23期)2015-01-19