玩惨郭台铭

2013-04-29 00:44余曉文

台商 2013年6期

余曉文

郭台銘被「玩」慘了!

不久前,因為「外觀不合標準或是功能不良」,鴻海精密(Hon Hai Precision Industry,簡稱鴻海)代工的500萬~800萬部不合格iPhone被退回「重工」,按每台約200元人民幣的人工成本核算,鴻海需要為此支付10億~16億元人民幣的額外成本。這意味著,2012年鴻海內部負責iPhone代工的iDPBG(數位產品事業群)2/3的利潤將付諸東流。

事實上,受累於iPhone 5銷售熱潮退燒、新的主力商品缺位,鴻海2013年第一季度合併營收同比已經下跌了19.21%,正所謂「成也蘋果,敗也蘋果」。

的確,對科技巨擘蘋果公司來說,2013年的這個春夏「有點冷」——先從全球最大市值公司寶座上跌落,資本市場2,800億美元巨額市值蒸發;又在全球智慧手機市場份額排名中下滑,面對大陸3.88億手機網民、2013年智慧型手機出貨量預估超過4億部的巨大誘惑,蘋果無奈看著原來是「快速跟進者」的三星電子(以下簡稱三星),已經一騎絕塵成為超越者,從身邊呼嘯而過。

蘋果時代終結的原因何在?對習慣了蘋果光環庇佑的供應商而言,蘋果被「咬」之後,產業鏈格局將如何演變,亂局中該怎樣自救求生?

現實篇

神話終結 蘋果被「咬」

神話終結?時代結束?這一切難道緣於那個「快速跟進者」三星的超越和上位?潛力巨大、群雄逐鹿的中國大陸移動終端消費市場,蘋果與三星的雙寡頭之爭,戰局將如何演變?身處兩強決鬥漩渦中的郭台銘出路在哪裡?

2013年4月24日,蘋果公司2013 年第二財季季報發佈,實現營收436億美元,同比增長11%;實現淨利潤95億美元,同比下滑18%,合攤薄後每股收益10.09美元,2012年同期為12.30美元,同比下滑18%,10年內首次出現季度利潤同比收縮。

與以往「全球市值最高的公司」、「擁有的現金總量已經超過美國政府」等炫目的光環相比,這份意料之中的成績單顯然黯淡了許多;財報發佈前夜,部分股東準備扳倒現任CEO庫克(Tim Cook)的傳言不脛而走,讓本來已經在「拋」和「留」之間猶豫的投資者們更加忐忑。

爲了讓失望已久的投資人紓解不滿,提振信心,一向高傲的蘋果,以罕見的巨額回購股票的方式來重新爭取股民的青睞——1,000億美元現金回報投資者,包括600億美元股票回購和300億美元現金分紅;同時將季度股息調高15%,在5月16日向股東派發每股3.05美元的季度股息。

神話終結?時代結束?這一切難道緣於那個「最佳追隨者」三星的超越和上位?潛力巨大、群雄逐鹿的中國大陸移動終端消費市場,蘋果與三星的雙寡頭之爭,戰局將如何演變?

蘋果「被咬」從超人到凡人的跌落

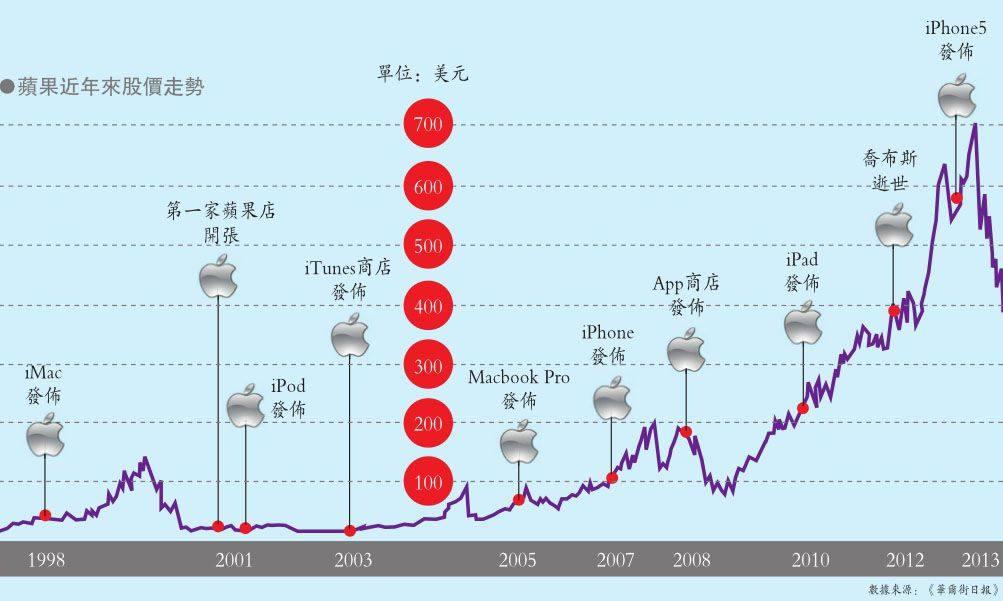

事實上,在2013年二季度財報發佈之前,蘋果的投資者們已經經歷了一次蘋果「被咬掉半個」的痛苦折磨。4月17日,蘋果股價大跌5.5%,每股報收402.80美元,盤中曾跌至每股398.11美元,創下一年來新低,自2011年12月以後,首次跌破每股400美元。當日收盤股價相比2012年9月份創下的歷史最高價每股705.07美元,下跌了42.87%,幾乎腰斬,市值蒸發了2,800多億美元。

其興也勃,其衰也忽。回顧蘋果的發跡,「用創新改變了人類生活方式」實為撬動商機的關鍵支點。

曾幾何時,滑動觸幕,各類應用,行走坐臥,「果」不離身……蘋果重塑了網路的公共空間,創造了全新的消費觀。以iPhone為代表的系列蘋果產品成為美國文化輸出的重要載體,而全球的消費者可以通過同樣的載體,在開放的蘋果世界裏傳遞各自的文化與價值。

然而,蘋果領軍人物喬布斯的離世,使蘋果公司的治理從超人跌落到凡人。從微軟手中奪下「全球最佳公司」桂冠的蘋果若不能繼續造夢,將無法避免走入僵化衰退的輪迴。事實上,喬布斯的接任者庫克,試圖用新品力挽頹勢的努力從未停止過,比如iPhone4s和iPhone5,以及iPad系列。

不過,廣受關注的iPhone5,經歷了上市初短暫的風光後,銷售情況迅速下滑。據報導稱,在三星的強有力競爭下,蘋果2013年第一財季的手機銷量僅為4,779萬台,低於預期;而由於銷售情況欠佳,蘋果已經大幅削減了iPhone 5零部件的採購量,導致以代工蘋果公司產品而著稱的企業鴻海暫時凍結了所有招工計畫。而銷量尚可的iPad Mini也並未能成為蘋果收入中新的增長引擎,2012財年第四財季財報顯示,iPad Mini的生產成本更高,且毛利率遠低於蘋果系列產品的平均水準。

「智慧手機早已不停留於硬體層面的創新,更在於軟體和服務。而在競爭對手也不斷推出新品的情況下,人們的選擇更多了,對蘋果產品的熱潮正在減退。」業內專家指出。

創新力一直是支撐蘋果品牌價值的主要動力。但近年來,蘋果在產品創新方面乏善可陳,缺乏革命性的創新產品,只停留在現有產品線上的小修小補。蘋果2012年推出的iPhone4s和iPhone5,以及iPad系列都被批評創新不足,而一度傳言要推出的高清電視也一再擱淺,短期內恐怕依然無法實現。創新腳步的遲緩,逐漸讓蘋果這塊金字招牌蒙塵。

三星上位雙寡頭之爭漸現端倪

創新乏力的困境牽絆了蘋果前行的腳步,而與此同時,其競爭對手追趕的步伐已經越來越近,終於,「快速跟進者」三星成功變身超越者,形成了雙寡頭壟斷智慧手機市場的主導力量——兩家公司2012年智慧手機出貨量佔全球市場的份額從2011年的39%提高到49%。雖然諾基亞和RIM在2011年也擁有智慧手機市場兩位數的份額,但是,2012年在智慧手機市場擁有兩位數市場份額的廠商只有三星和蘋果。

這種局面的形成似乎是在一瞬間發生的。就在2011年,三星和蘋果在智慧手機市場爭奪領先地位的競爭中還不相上下,兩家公司的市場份額僅相差1%。然而,進入2012年,三星以Android智慧手機產品取得了領先於蘋果的決定性優勢。根據市場研究分析機構國際數據資訊(IDC)的統計,2012年蘋果被三星電子以11.2%的顯著差距擠下全球市佔第一寶座,同年第四季度蘋果的全球佔有率從前一年的23%跌至21.8%。

事實上,作為安卓智慧手機和平板電腦最大單一生產商,三星目前在許多方面穩居前列。據IDC統計,2012年第四季度三星佔安卓智慧手機市場的份額為40.2%,佔安卓平板電腦市場的份額為27.9%,龍頭地位已然形成。

三星2013年4月底發佈的第一財季報顯示,淨利潤7.15萬億韓元(約64億美元),同比增長42%。而在中國大陸,三星同樣也交出了亮眼的成績單。根據美國通信行業市場研究公司Strategy Analytics(SA)統計,2012年三星智慧手機在大陸售出3,006萬部智慧手機,市場的佔有率高達17.7%,位居首位,這是三星電子自2009年進入大陸智慧手機市場以來首次登頂。排名第二至第五位的依次是聯想(13.2%)、蘋果(11%)、華為(9.9%)、酷派(9.7%),而諾基亞的份額從2011年的29.9%暴跌至2012年的3.7%,排名從第1位滑落至第7位。

三星的成功一直建立在其設計與生產的「快速跟進者」戰略基礎上。三星每年生產數十種新型智慧手機,面向從高端到低端的所有細分市場。比如三星用其Galaxy智慧手機產品線在高端和低端市場都顯著提高了市場份額,這種多樣化使三星手機能夠比蘋果有限的高價iPhone產品線更能滿足使用者的需求。另外,三星與中國電信運營商的合作十分密切,銷售管道非常扁平,這些都在助推三星的強勁增勢。

全球第一大陸市場群雄並起

截至2012年6月底,中國大陸網民數量達到5.38億,增長速度驚人;其中最引人注目的是,手機網民規模達到3.88億,手機首次超越台式電腦成為第一大上網終端。而IDC發佈,中國大陸2017年智慧手機出貨量,將由2012年的2.13億部倍增至4.6億部。

毫無疑問,移動互聯網大浪,已經掀起了IT消費領域的無限商機。擁有13億人口的中國大陸市場,更是立在移動互聯網浪潮的頂端。早在2011年第三、四季度,中國大陸的智慧手機出貨量規模就已經超過了美國,成為全球最大的智慧手機市場。隨著智慧手機產業的繼續發展,中國大陸的領先優勢還會擴大下去。

鑒於此,中國大陸市場已成為全球移動互聯網發展的福地,在各大智慧手機廠商以及平板電腦廠商的發展戰略中有著極其重要的地位。行業巨頭、老牌勁旅,都在這個全球第一規模的市場搶食移動互聯大餅,而其中大陸本土品牌的迅速崛起尤其引人矚目。

據IDC最新調整後公佈的「2012年Q4全球智慧手機銷量及市場排名情況」資料顯示,除三星、蘋果繼續領跑智慧手機市場,兩家出貨量之和佔到近半壁江山外,位列前十的廠商中,有一半是來自大陸及台灣地區。

其中大陸的四家主流智慧手機廠商「中華酷聯」(包括中興、華為、酷派和聯想),首次全部入榜。而酷派以3%的份額,緊隨RIM和HTC之後,排名第10。此外還有百度聯合戴爾推出的百度·手機、名聲大噪的小米手機、騰訊QQ手機以及還在佈局中的盛大手機等,這些本土品牌憑藉較低的價格、與運營商的合作、本土化的應用逐漸成長,對此有分析認為,「基於中國大陸成為全球第一大手機市場的事實,大陸本土手機廠商未來在全球的市場份額,仍將呈現繼續攀升的態勢。」

原因篇

創新力萎縮 快魚吃慢魚

三星為何能成功、魅力光芒甚至覆蓋了蘋果——怎樣打時間差,各級產品全線出擊、搶佔蘋果的間隙市場?龐大而華麗的市場行銷怎樣放大眼球效應?如何垂直整合供應鏈,佔盡技術成本優勢?

「一上飛機就抱著筆記型電腦、頭也不抬工作的一定是三星人!」在某知名航空公司的空乘們眼中,韓國三星公司的員工以其典型的工作狂特質,成為最具辨識度的一群人。

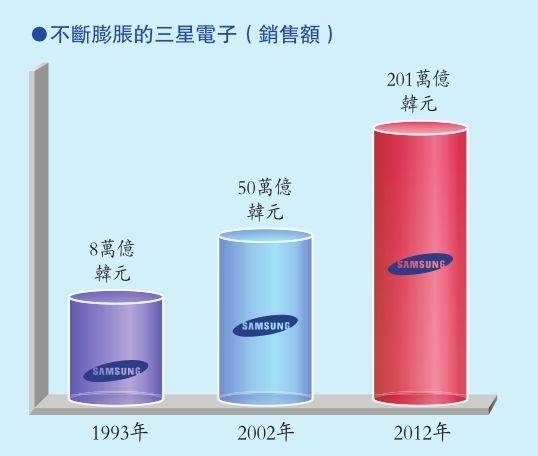

正是憑藉這種貫穿企業上下的「拚命三郎」精神,75年前還是一家出口魚乾、蔬果小作坊的三星公司,已經成為一個富可敵國的商業帝國。在韓國5千萬人口中,三星集團員工佔比不過0.1%,卻決定了全國兩成以上的經濟實力。而三星集團的旗艦企業——三星電子,自2006年起加速在全球市場攻城掠地,短短幾年,它已成為一手包辦手機、電視、記憶體、面板等國際龍頭的大帝國,集團將近70%的收入和超過一半的利潤都來源於此。映著「SAMSUNG」字樣的深藍色企業標誌,從美國時代廣場上的大看板,到全球重要運動賽事,全數攻佔。

三星為何能成功、魅力光芒甚至覆蓋了蘋果——怎樣打時間差,各級產品全線出擊、搶佔蘋果的間隙市場?龐大而華麗的市場行銷怎樣放大眼球效應?如何垂直整合供應鏈,佔盡技術成本優勢?

打時間差全線產品搶佔間隙市場

「一個人的偉大往往在於他擁有多麼偉大的對手。」這句諺語用在三星與蘋果身上正合適。當初蘋果的一枝獨秀,讓三星看到了消費電子未來的發展趨勢,爲了複製成功,三星迅速制定了設計與生產的「快速跟進者」戰略,追逐的腳步從未停止。

「蘋果優勢在創新,而三星優勢在通路及模仿,且在蘋果新產品推出後,三星即會快速應變,推出仿蘋果功能更強之相關產品,加上三星大打廣告及行銷,因此在智慧型手機及平板電腦逐漸趕上蘋果。三星繼智慧型手機擊敗蘋果後,今年平板電腦也積極佈局,對蘋果威脅性與日俱增。」元大研究中心賴宗武在接受本刊專訪時指出,過往蘋果的慣性不在模仿競爭品牌的產品,而是創造消費者需求,故一旦競爭品牌推出某些較受消費者歡迎的產品,蘋果很有可能反應速度較慢;而縱使其願意變更規格,其各零組件要求的高規格品質也難以跟上,就如同大尺寸手機,in Cell觸控面板規格的良率恐怕就無法反映。

以iPhone 5為例,該螢幕尺寸僅稍微跟上競爭對手從3.5英吋提高至4英吋,惟目前消費者對智慧型手持裝置的螢幕尺寸需求越來越往5~7英吋靠攏,蘋果最新一代iPhone產品為人詬病並無及時跟上消費者需求。而三星中高階智慧型手持裝置產品除以自家AMOLED面板為賣點外,尺寸多樣化、提供消費者多種選擇是三星在全球手機市佔率迅速提升的主要原因之一。

事實上,三星一直通過做那些蘋果在智慧手機市場上沒有做的事來獲利。就在蘋果堅持每年只發佈一款新手機,並將產品的價格區間限制得很窄之際,三星卻監視智慧手機設計、用戶需求和未滿足的市場機會等大趨勢,打出漂亮的時間差,迅速有效地製造出滿足這些市場需求的產品——同時推出多種具有不同的外形和尺寸的新型智慧手機,全面覆蓋從高端到低端的所有細分層次,巧妙地佔領了蘋果的間隙市場。

相信大部分果迷可以清晰地說出蘋果手機和平板的產品型號,但對於三星的fans來說,想要說出三星推出過的手機和平板型號,可能就不那麼容易了。

並不是三星的fans不夠鐵桿,而是因為三星的產品線過於「龐大」,幾乎覆蓋所有螢幕尺寸。目前三星手機在3G市場上擁有115 款手機,是主流品牌中唯一一家產品型號過百的品牌。單就大屏手機產品來說,就有Galaxy S2、Nexus、Galaxy Note好幾種,它們的螢幕依次為4.3英吋、4.65英吋、4.8英吋、5.3英吋屏。

有三星的員工表示,三星之所以能夠快速切入智慧機市場,其產品發佈策略起到了關鍵性作用。在iPhone 4到iPhone 4S發佈跨度達16個月的漫長時間間隙中,三星可以輕易借助其供應鏈優勢,產品快速換代,以避開與蘋果的正面衝突。

的確,在上游產業鏈上的層層滲透,讓三星可以控制和自主生產手機產品的許多基本元件,從螢幕到儲存晶片,三星盡可能地減少了因元器件缺貨而導致產品上市延期的尷尬。憑藉著這種優勢,三星每年都在不斷地刷新在手機和平板領域的銷售目標。最新的Galaxy S4,更高調制定了一億部的銷售目標。

而三星智慧手機銷量的大幅增長,也吸引了越來越多的應用軟體發展商轉向為安卓手機開發更多實用的軟體,更為豐富的應用和兼容友好的使用介面又引來一批消費者棄用蘋果產品改用三星手機,形成了良性循環。

打敗「飢餓」華麗行銷更勝一籌

與蘋果產品慣用的、讓消費者神魂顛倒的飢餓行銷相比,在雄厚的財力支撐下,數十億美元的行銷投入,讓三星能在全球範圍內所有的主流市場推廣他們最新的產品,市場推廣和行銷能力更具眼球效應。

在三星美國發佈會的現場,在幾條街開外的時代廣場上,三星「BE READY 4 THE NEXT GALAXY」的巨幅宣傳海報早已被張貼在眾多的顯眼位置。發佈會當晚,時代廣場的大螢幕被三星包下播放發佈會,這個被稱作「世界的十字路口」的地點變成了巨大的三星看板。

華麗的交響樂與舞台劇式的展示,與蘋果發佈會上身穿黑色T恤的喬布斯獨自站在舞台的形象形成了鮮明的對比。連美國科技博客Verge記者也不禁感慨,三星的發佈會比蘋果華麗得不是一點點!

除了華麗的大手筆營銷,三星也在通路管道扁平化中尋求增長的機會。

早在2010年,三星開始改變以往的總代理銷售模式,而對主要的全國家電連鎖零售商、部分手機專業連鎖零售商和部分區域手機零售商進行產品直供。通過代理商、家電賣場、手機連鎖及運營商管道、三星體驗店等「直供+平台直供+分銷」並存的管道,把雞蛋放在不同的籃子裏,並加大佈局四、五級市場。有消息稱,早在2012年三星手機開放管道和運營商定制管道的銷售佔比就已經接近1:1。

迪信通高級副總裁齊峰表示,在北京迪信通的所有銷售額中,三星帶來的收入約佔30%,是所有手機品牌中最高的。據了解,三星給予連鎖管道的利潤平均約為蘋果及諾基亞的2倍左右,讓管道商變得「有利可圖」,降低了經銷商的風險。同時三星的價格政策也更為靈活,在美國市場,三星高端智慧手機的定價與相互競爭的iPhone手機處於同一水準。但三星的手機不時會大幅打折,某些產品的打折價會低到不及產品標價的四分之一。

垂直整合供應鏈佔盡技術成本優勢

「三星在設計和軟體能力方面並不像蘋果那樣具有創新性,但三星一直能夠以較低的價格生產出與其他電子產品公司相匹敵的產品。」群益證券上海首席代表刁維仁接受本刊專訪時指出,由於把控了AP、DRAM、AMOLED等手機關鍵零組件,三星手機如魚得水,能以更低的價格生產出媲美於其他公司的產品,「硬體供應鏈上的垂直整合是三星最大的優勢。」

三星擁有自己的生產設施,目前是最大的移動零配件(如處理器、顯示幕、晶片和其他零部件)供應商之一,還有自己的手機生產工廠。在手機終端產品中,三星電子掌握了超過70%成本的零件,PC產品則接近五成,其餘家電類也有三到七成左右的零組件掌握度,亦即除少數零件外,幾乎所有電子產品所需的零件都可以自給自足。

由此,三星已經實現了可以提高利潤率的規模經濟,這使得它在生產智慧手機時能將成本削減到其他生產商幾乎難以企及的程度,並且能很早接觸最新技術。

有台灣分析師表示,三星能夠掌握供應鏈最關鍵的部分,是其得以控制成本,並同時從上下游零件進行創新的重要因素。從上游而言,創新不怕找不到終端使用;從下游而言,也可與上游的創新合併創造綜效,或根據終端需求,對上游零件進行改良。在此一體化的共同演進過程中,獲得有利的競爭基礎。

創造VS迎合蘋果從技術向市場蛻變

與三星的璀璨奪目相比,蘋果的光芒黯淡了許多。尤其在喬布斯離世後,儘管新品推出的腳步並沒有停滯,但還是有人感歎「此蘋果非彼蘋果」。

喬布斯時代蘋果所擁有的是:喬布斯的光環、完美工業設計的產品、讓消費者神魂顛倒的飢餓行銷和智慧機市場的領袖地位。正是在這些光環的照耀下,蘋果和喬布斯傲慢的壞脾氣才顯得可愛而個性,可如今這些優勢都已漸漸散去。

蘋果的高端化隨著其工業設計的弱化優勢正在不斷失去,其殺手鐧——精品路線,也隨著一年一機、缺乏變化的緩慢上市節奏而被大大削弱。

「連續幾次產品發表會,發佈產品並未驚艷。」賴宗武分析,9.7英吋的 iPad市佔率已高,對同一產品需求漸飽和,加上消費者轉往較便宜的iPad mini,產值貢獻降低;iPhone5的規格差距對手太多,市場上已有太多iPhone系列手機,消費者因此轉往多變化的其他品牌手機。同時蘋果與對手的差距在縮小,其引以為傲的蘋果市集及軟體介面設計,經過幾年追趕,除Android app數量與Apple app差距快速拉近外,non-Apple介面使用舒適程度也大大提升。而蘋果疲態在推出不擅長之低價產品如iPad mini及低價iPhone (據說2013年下半年推出),造成毛利率下滑,且蘋果產品難製造,往往形成新產品Delay現象嚴重。

「放下對蘋果的過高期望吧,事實上,蘋果正在經歷從技術型公司向市場型公司的轉變。」知名品牌專家霍光指出,當下智慧手機、平板電腦產業已經是一個市場引導的產業,而非技術引導的產業了。

技術型企業用技術創造市場,市場型企業用產品迎合市場。技術型企業追求高毛利,市場型企業追求高佔有率。只推出一款高價產品,以20%的銷量攫取80%的利潤,是技術型企業的典型特徵。面對不同的使用者層面推出高、中、低檔產品,以高端營造形象、以低端佔據市場,是市場型企業的常規做法。Galaxy S系列是三星的主打產品,但三星在千元智慧機上也創造了不少銷量。因此蘋果也推出了廉價iPhone的規劃,這正是市場型企業的合理思路。營收增長、毛利率下降,正體現了技術型企業向市場型企業的過渡。

霍光分析,要繼續保持增長,蘋果面臨的選擇無非是繼續創造一個新的產業,還是轉型成一個市場型企業。兩條路都是可行的,「但前者需要天時地利人和,而後者更為樸實易行。同時,蘋果可一方面更加市場化,同時尋找時機做出突破。」

影響篇

褪去蘋果光環 供應鏈求生路在何方?

蘋果產品出貨乏力,供應鏈面臨下修風險,短期影響不可避免;但不少零組件廠商借供貨蘋果契機,自身武功漸強,切入其他品牌門檻較之前已大為降低。當務之急是練好內功,抓好管控,看準趨勢,推出新品以配合品牌客戶需求。

「造出蘋果的,不是蘋果公司。」光鮮亮麗的蘋果手機背後,是遍佈全球的748 家供應商的複雜鏈條,他們主要分佈在亞洲、北美洲和歐洲。其中亞洲佔據了絕大部分,超過 600 家分佈在亞洲,而中國大陸就佔 331 家。

這些供應商或是如鴻海這樣的龍頭大腕,或是名不見經傳的草根英雄,無論出身如何、規模怎樣,他們無一例外的被綁在同一列戰車上,成為「蘋果利益共同體」,一榮俱榮,一損俱損。

三星與蘋果的雙寡頭之爭愈演愈烈,戰局的演變將給這些供應商及相關產業鏈、甚至是地方經濟帶來哪些影響?面對中國大陸這個快速成長的巨大市場,這些蘋果供應商如何在因應挑戰的同時抓住新的市場機遇?

遭遇空窗期代工巨頭被「玩」慘

「今年第一季度,iPhone 5銷售熱潮已逐漸退燒,蘋果進入了新舊機交替的空窗期。不同於去年第一季有蘋果新iPad支持,沒有新的主力商品帶動,導致今年鴻海第一季度合併營收同比下跌19.21% 。」業內專家的一番話,讓最受矚目的蘋果代工企業鴻海,看上去情況有些不妙。

禍不單行,不久前,因為「外觀不合標準或是功能不良」,鴻海代工的500萬~800萬部不合格iPhone被退回「重工」,鴻海需要為此支付10億~16億元人民幣的額外成本。這意味著,2012年,鴻海內部負責iPhone代工的iDPBG(數位產品事業群)2/3的利潤將付諸東流。

為蘋果代工產品的營收佔鴻海集團營收比重的四至五成。「這次事件可能是一個危險的信號,蘋果與鴻海之間一度牢不可破的關係正出現裂縫。而一家與鴻海競爭的代工商——同樣來自台灣的和碩(Pegatron)卻不斷贏得iPhone 4S和iPad mini的合同。」據英國《金融時報》報導,在鴻海2013年第一季度營收遭遇10多年來最大幅度下降時,和碩的營收增長31%。「供應鏈的競爭將更為激烈,2013年也許是一個分水嶺。」

白熱化競爭的出現,跟蘋果遲滯的產品更新速度不無關係。近日有消息稱,蘋果公司將於2013年6月20日發佈iPhone 5S,並且於7月正式開始銷售;而風傳已久的廉價iPhone也將於8月面世。自蘋果2012年9月推出iPhone 5等新品後,空窗期似乎已經過了太久。按照蘋果iPhone的升級週期,每年下半年才會發佈新一代產品;而在過去幾年間,iPhone每兩年才會徹底重新設計一次產品外觀。但當下智慧手機技術的發展已經加速,加之三星等競爭對手的快速更新策略,蘋果的這種週期已經顯得「格外緩慢」。

「和蘋果當年發佈iPhone時候的情況不同,從第一代iPhone發佈到現在的5年中,智慧手機的供應鏈在不斷完善,產品同質化的現象也日益嚴重。蘋果再想出一個像過去一樣能引爆市場的新品變得非常難。」業內人士指出,蘋果銷量的下降已經迅速反應在供應鏈上。Display Search的資料顯示,2012年第四季度供應商為蘋果提供了1.5億塊面板。而到了2013年1月份,LG為蘋果供應的面板數量下降過半,蘋果另一家供應商友達光電也在2013年第一季度減少了供應。「事實上,2012年已經有蘋果的供應商開始轉向,試圖尋找新的訂單來紓解生產線上的壓力。」

蘋果「被咬」供應鏈面臨掉單風險

安潔科技、萊寶高科、歌爾聲學……這些名字聽起來似乎有些陌生。不同於鴻海、友達光電這樣的巨頭,大多數掩蔽在蘋果光環下的代工企業,幾乎都是默默無聞。儘管蘋果有十分嚴格近乎苛刻的質量及製程管理的要求,但供應商們還是趨之若鶩,因為蘋果曾經的輝煌,成為他們成長的助推器。

比如提供iPhone和iPad觸摸面板的宸鴻科技,月產量曾逼近2,000萬塊,2011年銷售額實現了翻番,達到了49億美元,其中約有三分之二來自於蘋果公司,淨利潤為3.83億美元,增長了一倍以上。

然而,亮眼的數字只能說明過去,如今,蘋果腳步的緩慢和被超越,將不可避免的給這些上游產業鏈帶來負面影響。

「蘋果重要性不言而喻,我們認為蘋果產品的確吸引力大不如前,但一個帝國的興衰絕對是緩慢演變的,就目前分析蘋果營運只是弱勢,而非快速崩壞,因此對於其供應鏈業績影響將是短時間修正後,因新產品推出而回升。但怕的是新產品下單力道一波比一波小(以過往MOTO、NOKIA為例),所以我們認為蘋果產品弱勢絕對有影響,但不會立即對大陸、台灣經濟造成莫大衝擊。」元大研究中心賴宗武指出。

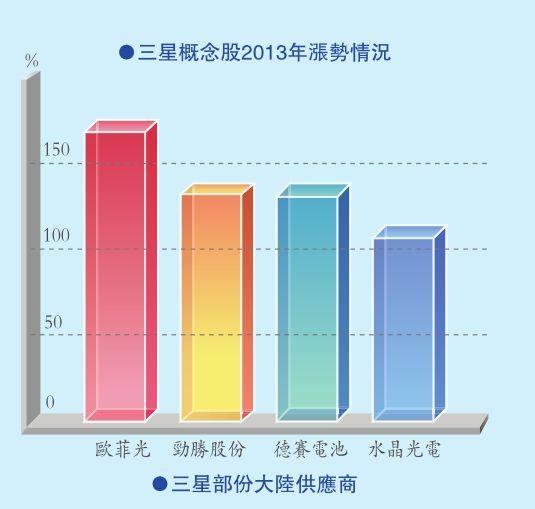

從三星供應鏈來看,目前其正在對整體電子製造佈局進行調整,形成韓國本土、中國天津、中國廣東惠州、越南四個製造基地,其中尤以越南和惠州兩大基地最為重要。預計2013年惠州將佔到三星整體手機出貨量的40%~50% ,越南將達到 30%左右。週邊電子產業鏈配套完善的廣東地區,便成為了三星核心零元件產品的主要製造、採購基地。

而台灣的供應鏈較少有三星系列,因過往三星慣於部分自製(或國產)、部分外包給台灣,一旦需求不佳,則大砍台廠訂單;目前台灣三星供應鏈不多,如閎暉(3311)、晶技(3042)、創意(3443)、淩耀(3582)等,不是營收佔比低於10%,或僅是第二供應商或是隨時面臨掉單危險。

反觀蘋果,其過往高成長則更為依賴台灣供應鏈。蘋果和供應商有獨特的合作模型,由於蘋果以往產品設計領先業者,通常供應商初期都不具有生產能力,蘋果會提供技術上的協助,因而和蘋果長期配合的供應商,技術能力會逐漸超越同業。然而,蘋果產品需要特定的機台才能進行生產,且蘋果會要求設置獨立的生產區,和其他產品線分隔,所以供應商的資本支出相對較高,並且一但進入蘋果新舊產品交替期,訂單大幅下滑,但專用機台並不適合生產其他廠商的產品,供應商就會出現產能利用率偏低的狀況。

同時,蘋果對生產品質的嚴格及多家供應鏈互相競價的方式,亦使台灣廠商受惠於高階商品的不斷創新要求。過往蘋果供應鏈因客戶的高成長,故面對擴產需求均不會猶豫,產能極大;一旦蘋果需求開始下滑,相關廠商則需積極增加非蘋果客戶的比重。

「目前觀察蘋果產品一旦弱勢,台廠恐怕無法有效降低接單風險,重點在於蘋果佔台廠營收獲利比重動輒3成~6成,短時間無法找到夠大品牌客戶來填補空缺,因此蘋果能否再起對台廠極度重要。」賴宗武分析,2012年因為iPhone5觸控面板和機殼良率不佳,導致銷售量遠不如預期,市佔率大幅滑落,因此蘋果規劃在2013年推出一般型和中低價手機,分別進攻不同市場;但此類一般型機種仍會面臨龐大的競爭壓力,而中低價手機需要觀察機種規格和銷售價格,部分台系供應商有機會取得較多訂單,但獲利率會受到一些壓抑。

群益證券上海首席代表刁維仁指出,對供應商而言,蘋果拉貨下修無疑將影響當期的成長,但亦為供應商平衡客戶結構提供了契機。不少零元件廠商借供貨蘋果契機,自身的產品品質和管理體系都得到了長足的進步。借蘋果光環,切入其他品牌客戶門檻較之前已大為降低。零元件廠商當務之急是練好內功,抓好管控,看準新品趨勢,推出新品以配合品牌客戶需求。而對於大陸品牌客戶而言,則更應加強品牌行銷,同時注重使用者體驗,實現規模盈利雙豐收。

「輕薄短小」「高規低價」鎖商機

智慧手機由一枝獨秀進入群雄爭霸時代,在各大廠商競相推出新品爭奪消費群時,符合市場需求的產品將呈現出哪些特性和演變趨勢?

賴宗武認為,未來電子硬體商品仍走向輕薄,但軟體部分則需更智慧化,帶給消費者更多便利。手機尺寸往5、6英吋走,但平板電腦尺寸往7英吋走,未來兩者將整合為一,品牌商想要取得競爭優勢,硬體規格必須跟上潮流,軟體平台必須創新,行銷策略必須靈活,否則容易被市場淘汰。由於智慧型手機及平板界限愈來愈模糊,因此將二者產品結合為未來趨勢,如華碩藉由變形金剛衍伸之產品創意佳,因此銷售長紅,可為借鏡。

相應品牌電子廠商的策略亦重在高品質、低售價、輕薄化。「中國大陸市場無疑是電子產品最大的消費市場,但市場特性奇特,高低階各有擁護者,加上本土品牌具有價格優勢及政府支持,短時間國際品牌不易取得優勢。」

而代工企業找出路,自然要跟著品牌商的腳步。當下包括蘋果、三星等行業巨頭,都不約而同把目光聚焦在全球最大的智慧手機市場——中國大陸,預計該市場智慧型手機2013年出貨量超過4億部,年成長超過5成。未來中國大陸這個潛力巨大的市場將呈現出哪些新的發展趨勢?台商供應鏈的機會又在哪裡?

賴宗武分析指出,過去中國大陸智慧手機一直定位為中高階機種,隨著中產階級所得提升,加上智慧手機日益普及,中低階智慧手機需求大增。據統計,大陸消費者對手機價格的承受上限約40%~50%月所得,近年智慧手機逐漸低價化,商機也因此大幅顯現。

2013年預期在眾多廠商競爭、元件技術成熟及解決方案逐漸完備之下,智慧型手機低價化或高規低賣趨勢正逐漸形成。可預期四核心在中高階智慧型手機應用上勢必展開激烈的爭奪戰。但在大陸市場,除了受限多數手機定位集中在中低階,加上手機生命週期較短,雖然四核心走向低價化,出貨有機會佔一定比例,但預期大陸智慧型手機主流仍以雙核心為主。而四核心的技術成熟,也使得更多品牌廠從智慧型手機競爭漫延至平板的應用。

回顧過往,2012年大陸中低階智慧機的出貨持續超出市場預期,市場表現非常好。大陸一線的「中華酷聯」(中興、華為、酷派、聯想)均有不凡表現,而二線的TCL、OPPO、魅族、小米等亦是風生水起。刁維仁建議,大陸消費市場上揚,台商應盡可能在當地製造,就地銷售,並加設通路據點或與當地業者合作,台商一般均能掌握商機,只要大陸當地政府未設限,以及避免政府力量支持當地企業;另還取決於中國大陸品牌商願意提高產品品質,並與台廠供應鏈合作。

猜你喜欢

学苑创造·B版(2021年2期)2021-03-15

小猕猴学习画刊(2020年10期)2020-11-06

红领巾·探索(2020年2期)2020-05-19

阅读与作文(小学高年级版)(2019年9期)2019-11-06

学生天地·小学中高年级(2018年5期)2018-09-07

台商(2017年11期)2018-01-29

台商(2017年12期)2017-12-29

故事作文·高年级(2017年12期)2017-12-13

文艺生活·下旬刊(2017年2期)2017-03-18

消费者报道(2016年6期)2017-02-25