融资平台管控抓好四件事

2013-04-29 09:03:07吴健沈翠

董事会 2013年6期

吴健 沈翠

得益于政府的强力整合及资本市场的推动,地方政府投融资企业近十年来飞速发展,资产总量、业务板块、子公司数量、员工人数都呈现出其他行业无可比拟的增速。也正因为快速成长,其在企业及集团管理方面的理论储备与实践经验都非常缺乏,很大程度上制约了可持续发展。在债务规模高企、财政代偿压力巨大、举债融资机制面临规范的情况下,破解融资平台的管控短板显得迫在眉睫。

集团管控体系由管控框架、组织体系和管控子体系组成。地方投融资企业之所以要管,至少有两个原因:一是子公司存在不同业务板块的划分,板块之间关联性不一定很强,如果母公司不进行系统的管控,久而久之集团结构容易“破碎化”;二是投融资企业处于政府与市场之间,肩负较强的社会责任,同时要面对多变的市场环境创造价值,只有通过集团层面的统筹,才能整合不同子公司的优势,兼顾两项任务。

那么,地方投融资企业究竟该管什么?这涉及管控的宽度和深度的确定问题。管控宽度的选择,是指母公司到底应该选择哪些管控职能和管控子体系,如何对子体系进行集中管控。例如,一家典型融资平台的管控宽度是,管理类管控条线包括战略管控、财务管控、人力资源管控、行政党务管控与风险管控五大项;业务类管控条线包括资产管控、招标管控、拆迁管控、工程管控、土地储备管控与运营管控六大项。而管控深度选择就是每个职能(管控子体系)需管到哪些细分职能及功能。按照参与管理程度,管理权限可以分为知情权、建议权、审核权和决策权,其中决策权的权威性和参与程度最高,知情权最低。对集团管控来说,可根据具体的管控条线与内容,通过不同的行使方式来反映总部的权限,进而体现管控的深度。

当前,破解平台企业管控短板亟需做好四大关键工作。

确立集团本部核心价值

在投融资企业,本部核心价值的确立是整个集团管控体系首要和关键的一环。很多投融资集团本部并不清晰自己的角色和职责,甚至出现与子公司在机构设置、能力配备和工作内容上的重叠,造成的结果就是混乱了本部与子公司,混淆了管理与执行。

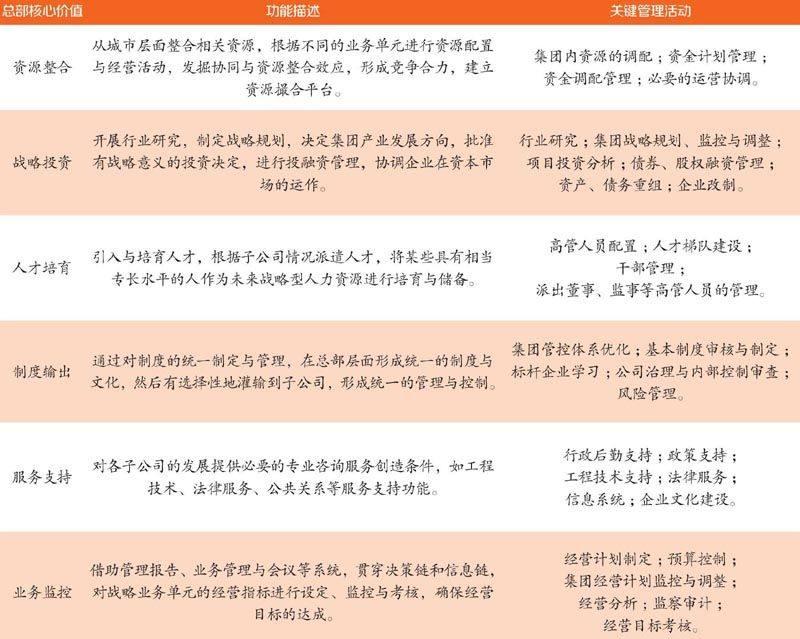

总部的核心价值应为:战略决策中心、产业监控中心、资本运作中心、人才培育中心、服务支持中心、风险管理中心。其功能描述与关键管理活动如下:

优化集团组织体系

对集团本部组织结构的变革通常是管控体系建设中最为困难的一环。除考虑国企组织构建的一般原则,还需通盘考量外部经营环境要求、目前组织存在的不是、变革成本等一系列问题。由此,对于集团本部组织结构的变革不能追求一蹴而就,而应根据企业特点分阶段实施;在实现组织变革目的同时,尽可能保证企业平稳过渡。

某企业是一家集权、扁平化的集团,旗下有十几家子公司,总部对所有子公司的管理是“一管到底”,按总部职能部门的管理方式来管理子公司,只有内部管理没有集团管控。这样的管理方式在企业成立初期能够带来高效率,但随着集团发展暴露出越来越多的问题。在对集团本部进行组织结构优化时,该企业分成两步实施。第一步,从集权型总部向职能型总部过渡。在明确集团本部定位、核心职能的基础上,根据战略导向下业务板块的设置,对本部组织功能进行重组,突出本部管控重点,同时对具体操作性业务部门进行剥离,本部形成以战略管理、投资管理、财务管理、风险管理、人力资源、综合办公室为主的职能部门。这一阶段的目的是查漏补缺,完善管控职能,构建以集团管控为导向的集团本部职能部门。第二步,从职能型总部走向价值创造型总部。价值创造型总部强调的是资源整合与配置能力、制度创造与输出能力,这就需要在完善的基础上进一步强化相关职能:通过大部制以及事业部制的方式实现这些诉求,即让更专业的人去做更专业的事。

改进流程与制度建设

流程与制度建设是结合组织结构调整后对管控思想的进一步落地。应首先针对企业进行核心流程与制度的盘点,根据管控条线一一落地;然后根据盘点进行流程细化,分清责权利。

以某平台企业战略规划管理为例,流程如下:董事会层面审议和审批集团战略规划;总经理/总经理办公会提出公司战略规划的目标方针,对战略规划进行初审核,参与讨论、审议和审批战略规划;投资发展部负责内外部环境要素分析,牵头编制集团战略规划初稿,将战略规划分解为年度经营计划;有关职能部门准确、及时地提供投资发展部所需信息。公司董事长及时召开董事会对战略规划进行讨论、审议,并及时将意见反馈并修改;投资发展部及时将董事会讨论审议通过的战略规划下发各职能部门、各业务经营单位,使公司各层及时全面的了解公司整体规划;总经理有责任使公司各单位了解公司战略规划,必要时对规划应作出相应的解释。

完善子公司业绩管理

如何对子公司的经营业绩实施行之有效的考核,是投融资集团面临的最棘手问题之一,通常都要经历定目标责任状、定考核标准、定奖惩制度的反复讨价还价的过程,但考核实际效果往往并不理想,很难按照经营责任状兑现。子公司总是找出一大堆的理由来解释指标为什么没有完成,要么调整业绩指标,要么调整考核分配,最后考核不了了之。到底怎样才能把对子公司的业绩管理落到实处?可以通过从“面到点”的方式实现落地。

首先从业绩考核体系设计来看,在总部对子公司进行绩效管控的体系中,要注意分级考核,且着重于组织绩效而非个人绩效。总部与子公司签订绩效合约,并根据其业绩结果行使整体的奖惩;所谓分级考核,是对子公司按照经营层、职能部门、员工三个层级进行考核。子公司经营层的个人业绩评估,由子公司业绩和个人胜任力两部分加权构成,通常公司业绩占70%以上的权重。对于子公司部门的考核,由子公司经营层按制度自行组织,并将考核结果报总部人力资源部备案。子公司各部门内部的员工考核,由部门按制度组织进行,并将考核结果报子公司人力资源部。

其次,在整体考核体系设计后,还要确立子公司业绩指标。子公司业绩考核指标一定是基于集团总体战略进行的分解,从指标设计上体现集团战略方向和管控方向。集团本部通过与子公司有效的沟通,订立合理的业绩合同。业绩合同中关键的部分是指标的选取和对应于指标的目标值的确定。在业绩指标方面,不能单纯是财务指标,还要通过其他指标来表明总部关注子公司的长期持续发展。通常,双方沟通业绩指标并确认一致这个过程,对本部和子公司来说都是个非常困难的博弈过程。集团本部的谈判力量通常取决于自身对子公司的了解程度。

此外,还要形成定期的业绩反馈——子公司高管述职机制。有效的述职机制是通过面对面的沟通,促使子公司经营者反馈与反思,从而形成对子公司的业绩监督。述职的一个重要结果是,双方对情况变化达成共识并据此进行计划调整,这种调整的幅度通常不超过10%|15%,以维护集团计划系统的严肃性。

(作者分系南京卓远资产管理公司总经理、集团管控部经理)

猜你喜欢

现代装饰(2022年4期)2022-08-31 01:39:24

证券市场红周刊(2021年46期)2021-11-27 21:25:37

现代装饰(2020年7期)2020-07-27 01:28:32

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

汽车纵横(2018年8期)2018-08-16 05:35:30

现代装饰(2018年5期)2018-05-26 09:09:15

现代装饰(2018年5期)2018-05-26 09:09:05

军事运筹与系统工程(2018年3期)2018-03-26 06:32:44