2013年11月份全球新造船市场简评

2013-04-29 00:44曾晓光

广东造船 2013年6期

曾晓光

1、新船成交保持稳定

2013年11月份,全球新造船市场成交保持稳定,全月累计成交1050万载重吨,同比上升364%,与上月基本持平。2013年截至11月,全球新船累计成交量已达1.2亿载重吨,市场形势大幅改善。手持订单方面,截至2013年11月底,全球船厂手持订单共计2.69亿载重吨。造船完工方面,2013年1-11月,全球造船完工量为1.01亿载重吨,同比下降32%。

11月份,克拉克松船价指数为132点,连续6个月呈上升趋势。同时,2013年以来船价表现一直不够理想的VLCC和苏伊士型油船在本月船价涨幅较大,价格较10月份上升了200万美元,分别达到了9250万美元和5800万美元。在询价增多、成交大幅上涨的背景下,船价上升也是必然结果。

2、散货船为成交主力船型

本月散货船为市场成交主力船型,共成交617万载重吨,占订单总量的59%。油船成交177万载重吨,占订单总量的17%。集装箱船成交127万载重吨,占订单总量的12%。本月成交散货船以好望角型散货船和灵便型散货船为主,油船方面原油运输船没有新船成交,成交船型均为成品油船,集装箱船成交船型仍以大型集装箱船(6000+TEU)为主。

值得一提的是,近期市场信息显示至少有8艘的VLCC成交,但在本月订单中并未显示,预计将统计在下月成交订单中。这些VLCC均为国外船东订购,而订单则全部被韩国船厂获得。根据市场信息,中国对新能源供给国选择将会对油船运输市场带来重大影响。例如,油船运输市场的长途交易将会出现显著的增加。油船运输距离的增加意味着从西非和加勒比海向中国以及亚洲其他地区运送原油的VLCC运量随之大幅提高。船舶经纪商认为,贸易格局的转变能够对VLCC运价的提升有所帮助,使船东恢复赢利,进而带动油船运输市场的活跃度,而这也将对油船新造船市场产生积极影响。

另外,本月新造船市场还成交了22艘化学品船、3艘LNG船、6艘汽车运输船、15艘LPG船(包括9艘VLGC)等数量较多的其他船型。这里值得说明的是,2013年1-11月,全球VLGC(大于6万立方米的LPG船)累计成交量已达37艘,创下了历史新高。挪威投行Pareto Securities近期预计,未来几年,VLGC将成为航运市场的“摇钱树”。在一份名为“VLGC时代开始”的研究报告中,分析表明,2014年和2015年VLGC船东收入有望将进一步增加。同时,美国页岩气革命给VLGC市场带来的积极影响才刚刚开始,预计到2016年,美国液化石油气出口量将达到2013年的两倍,这将极大地促进VLGC新造船市场的发展。

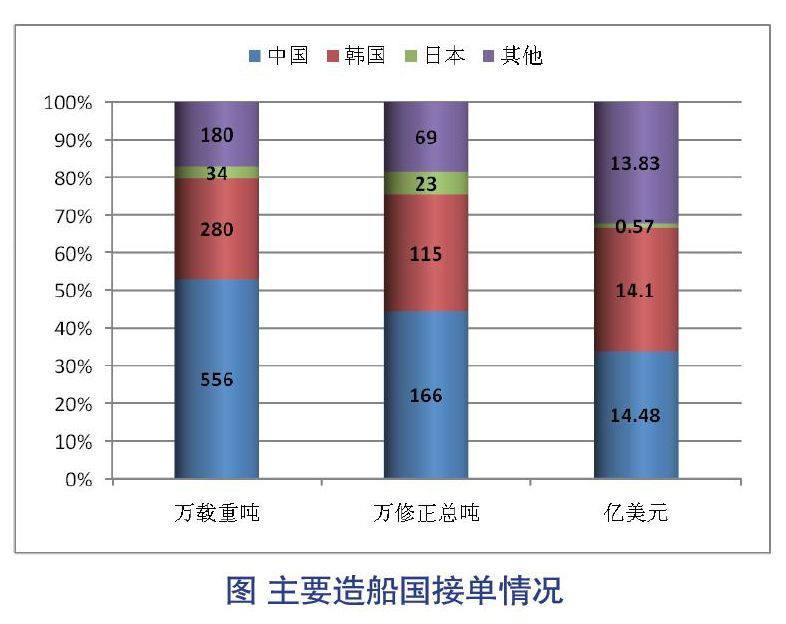

3、中国接单全面领先

从主要造船国接单情况来看,11月份,中国船厂共承接了556万载重吨(166万修正总吨)、14.48亿美元的新船订单,韩国船厂共承接了280万载重吨(115万修正总吨)、14.1亿美元的新船订单,日本船厂共承接了34万载重吨(23万修正总吨)、0.57亿美元的新船订单。以载重吨计,中韩日三国承接的订单占总量的83%。

本月中国承接订单量主要指标均领先于韩国,位居第一,但承接船型仍以散货船为主,其他船型接单并不理想。日本方面,本月表现较差,仅承接了5700万美元的新船订单。但是根据日本经济新闻报道,至2020年,日本海运企业预计订造90艘LNG船。商船三井计划把LNG船队规模从目前的70艘扩张到2020年的110艘;日本邮船将从70艘扩张至100艘;川崎汽船将从45艘扩张至65艘。以每艘为2亿美元左右计算,这些新船订单总额将在180亿美元左右。可以预见这些订单大部分都将落在日本造船厂,而日本企业也在为承接这些新船订单做积极的准备,以三菱-今冶联合成立的LNG公司为主导,通过与川崎重工、三菱造船及日本海事联合公司合作的方式共同争取新船订单。

猜你喜欢

中国船检(2020年3期)2020-11-27

中国航海(2019年2期)2019-07-24

船舶经济贸易(2019年2期)2019-03-13

船舶经济贸易(2018年12期)2019-01-23

船舶(2018年1期)2018-12-07

船舶经济贸易(2018年7期)2018-08-02

船舶经济贸易(2017年12期)2017-12-29

船海工程(2015年4期)2016-01-05

舰船科学技术(2015年9期)2015-12-23

中国水运(2015年5期)2015-07-13