报表分析以云南白药为例

2013-04-29 23:21王瑞祥

商 2013年8期

作者简介:王瑞祥,云南大学经济学院2012级资产评估专业。

摘要:文本以云南白药2009-2011年三年资产负债表,利润表和现金流量表为例,对云南白药进行财务报表分析,探索财务分析在实务中的应用及其指导意义,为企业管理等方面出谋划策。

关键词:云南白药;财务报表;报表分析

一、资产项目分析

(一)流动资产分析

1.趋势分析

根据资产负债表三年流动资产数据可以发现,流动资产总额自2009的5009061761.08逐步增长到2011年的7376815022.39,除了货币资金、应收账款、预付账款和其他应收款外,其他各项2011年都比2010年有所增长。

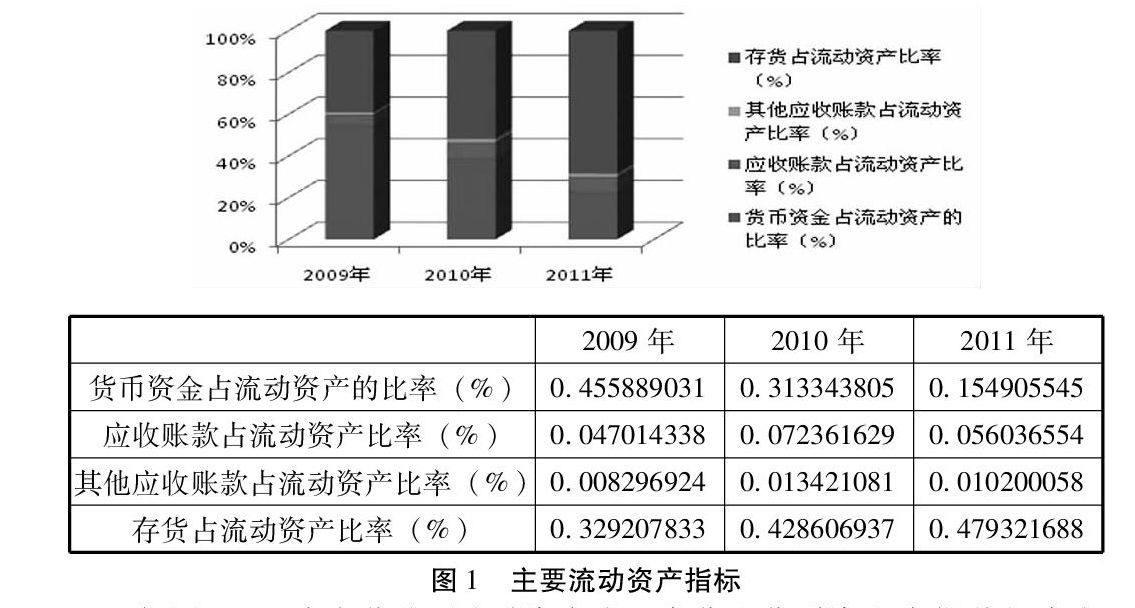

2.结构分析

如图1,云南白药公司流动资产中,存货和货币资金占据着相当大的一部分,其中存货,由2009年占流动资产的32.92%,到2010年的42.86%,最后到2011年47.93%,逐年增加,而货币资金由2009年的占流动资金45.59%,到2010年的31.33%,最后到15.49%呈逐年减少的趋势,至于应收账款和其他应收款则占据较少且其比例相对稳定。通过对流动资产进行结构分析可以发现,云南白药集团近三年来的发展出现了货币资金的短少以及存货的增加,至于原因,则要考虑近几年市场状况太区分其存货增加的意图,是属于主动存货还是被动存货,如果存在主动存货,则说明当前市场前景良好,企业增加产量来提升效益,相反,如果存在被动存货,那么说明企业销路出现问题,市场出现萎缩导致销量下降,存货积压,并造成货币资金的占用问题,一旦出现这样的问题,则需警惕企业的财务状况。

观察应收票据可以发现应收票据占流动资产的比例由10.6%增长到25.9%,企业往来资金中票据占有相当一部分,这使得对企业流动资产可靠性的把握更加方便可信。而且2011年企业应收账款和预付账款金融减少,在一定程度上表明企业销售端议价能力增强,下游企业需要用现金等方式取得商品,表明企业发展势头良好。

(二)非流动资产分析

云南白药集团三年来非流动资产逐年增加,且2011年增长幅度明显,其中三年来公司不断减少长期股权投资,并且大力增加固定资产投入,在建工程项目相继完工投入使用,使得固定资产金额在2011年显著增加,达到了1033185082.11元,增长796598214.12元,这表明公司正努力扩大生产,增加固定资产投入,同时结合上一部分对存货的增加的情况的阐述,可以发现公司发展势头良好,市场乐观,决策者正努力增加投入以获得更大的收益。

二、负债项目分析

(一)流动负债分析

1.趋势分析

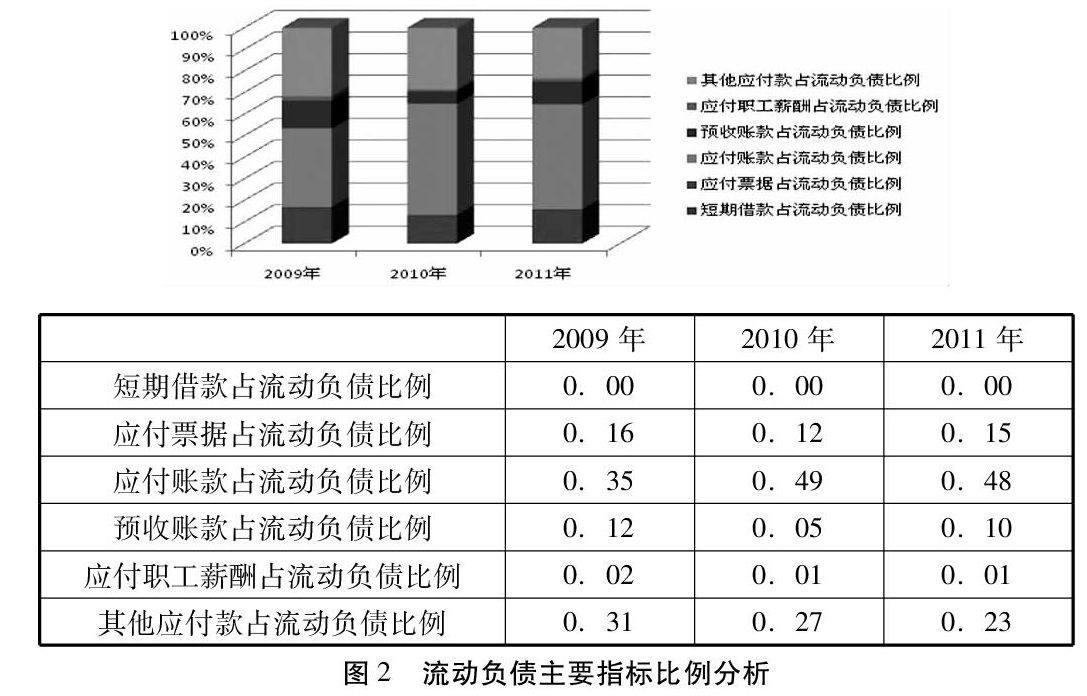

三年流动负债成逐年增长的趋势,其中应付票据和应付账款逐年增加,应付票据由2009年345582827.84元增长到2011年的507401715.05元,应付账款由2009年768607120元增长到2011年的1590135442.07元,预收账款也在2011年呈现了增加的状况,达到了343814603.11元,较2010年增加183294899.31元,增长114%。应付票据和应付账款的增加表明企业在上游端的议价能力增强,企业可以通过赊销的方式获得原材料等进行生产,并且其赊销量逐年增加;预收账款的增加又在另一层面上印证了上一部分对企业流动资产中应收账款和应收票据的分析,企业在下游的议价能力增强,下游企业需要通过预付部分款项来获得产品,这样表明企业的产品销路稳定,并且拥有更多的资金来进行扩大生产等投资,创造效益。

2.结构分析

观察图2可以发现,云南白药公司短期负债中应付账款占据最大的比例,2010年最高49%,第二大部分为其他应付款,并且比例呈现逐年减少的趋势,短期负债比例很小。综上,企业流动负债中主要通过应付账款和其他应付账款的形式存在,极少依靠短期借款,表明企业融资能力强,在短期负债方面存在很大的空间。

(二)非流动负债分析

企业非流动负债中主要构成为长期借款、长期应付款以及其他非流动负债,其中长期借款和长期应付款三年来保持不变,只有其他非流动负债逐年增加,并且增加幅度不明显,企业在非流动负债方面所依赖的程度不如流动负债。

三、权益类项目分析

根据企业三年权益表中数据,企业所有者权益逐年增加,由2009年3629874892.53元增长到2011年5555281890.72元,三年来增长了53%。其中实收资本在2010年增加到694266479元,虽然资本公积在逐年减少,但是幅度不大,而且2010年资本公积减少额度与企业增资额度相近,可以推断企业以资本公积进行了转增注册资本的操作来增加企业实收资本。企业盈余公积和未分配利润增长明显,企业发展势头良好。

四、利润表分析

根据三年利润表,云南白药公司三年来主营业务收入持续增长,由2009年7171784043.63元增加到2011年11312322432.03元,增长幅度57.7%。主营业务利润,利润总额以及净利润变化情况参照图3。

企业投资收益三年来持续增加,并且增加幅度明显,企业在投资方面虽然所占比例仍然不高,但是运用资金获取投资收益的能力显示了管理者运用资金的水平,这在企业治理方面具有很好的优势。

企业盈利能力方面的利润率等指标分析将在后面的部分进行阐述。

五、现金流量表分析

云南白药三年现金流量表我们发现很大的异常,企业三年来的总现金流一直是负值,预示着企业的三年来的现金状况一直在恶化,需要我们进行重点分析。

(一)现金流入项目分析

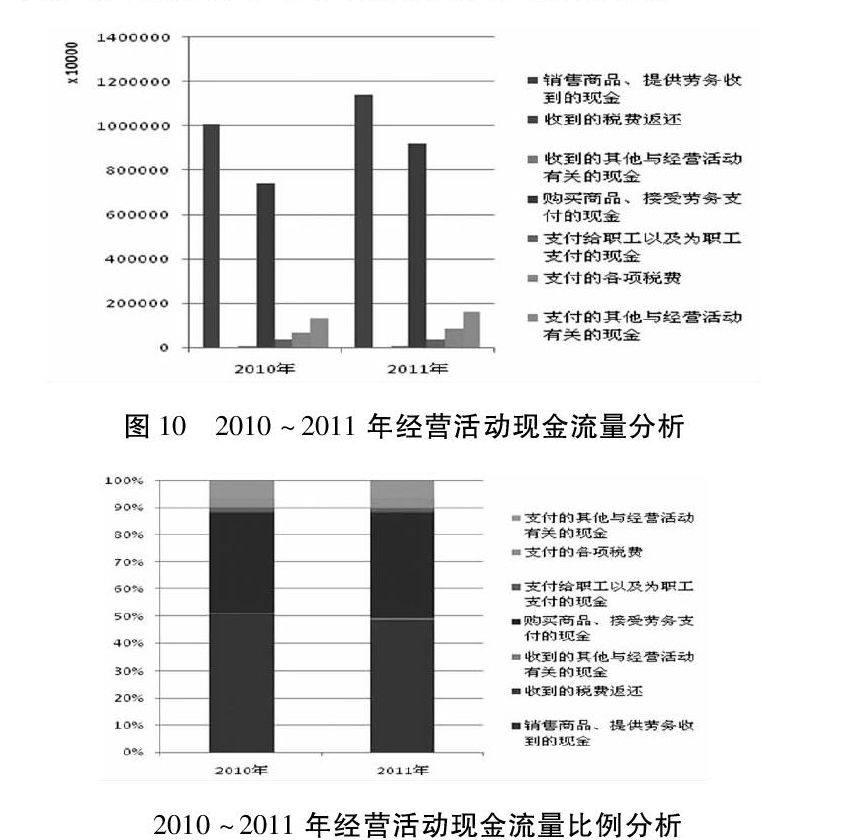

观察图可以发现,2009年到2011年企业筹资活动产生的现金流入量所占比例明显减少,投资活动的现金流入所占比例也发生巨大的起伏,2011年仍然比2009年的水平低,而经营活动所占的比例虽然有所增加,但也在2011年较2010年出现减少的现象。

观察图5我们发现在数量上,经营活动产生的现金流随年增加,在这样的情况下仍然出现现金净流量出现减少甚至负数的情况,需要我们结合经营活动现金流出项来进行分析。

(二)现金流出项目分析

观察图6我们发现企业在现金流出方面经营活动现金流出所占比例逐年增加,到2011年已经达到了94%以上,这说明现金流出主要因素是经营活动产生的现金净流出。

从图7中我们看到三年来企业经营活动现金流出量初年增加,且增长幅度明显,为了更好的说明造成现金净流量出现负数的原因,我们将流入量和流出量放在一起进行比较。

透过图8和图9我们不难发现,三年来投资活动和筹资活动所产生的现金流量一直呈现负数,到2011年,经营活动也出现了现金净流量出现负数的情况,其中,现金净流量总额中经营活动和投资活动所占比重较大,这两方面的情况严重过制约着净流量的状况。

10,2010年、2011年经营活动现金流量中销售商品提供劳务收到的现金和购买商品接受劳务支付的现金占有相当大的份额,其他各项目两年内保持相当的水平,结合图11进行比例分析我们发现,造成2011年经营活动出现现金净流量负数的因素是购买商品接受劳务支付的现金增加,且幅度较大。再看图9,2011年投资活动净现金流流量少于2010年,但是尽管如此也没有对总现金流量净额有所改善的原因就是经营活动净现金流的负数,且其所占比例已经占据主要成分。

考虑到云南白药资产负债表中资产项目的增加,负债的增加以及现金流量的入不敷出,我们可以推断企业资产的增加主要来自于应收应付和预收预付等债权债务类项目,企业不断将这些项目的金额投入到存货固定资产等类项目中,而现金情况出现减少的迹象,就要着重关注企业现金流量状况和偿债能力等指标,接下来我们就这些问题对企业进行财务比率分析。(作者单位:云南大学)

参考文献

[1]中国注册会计师协会.《财务成本管理》[M].北京.2012

[2]保罗·萨缪尔森,威廉·诺德豪斯,肖琛译.《微观经济学(第十七版)》[M].2007.北京

猜你喜欢

现代经济信息(2020年34期)2020-06-08

基层中医药(2018年11期)2019-01-31

现代营销·经营版(2018年8期)2018-09-04

辽宁经济(2017年5期)2017-07-12

现代工业经济和信息化(2016年6期)2016-05-17

中国卫生标准管理(2015年25期)2016-01-14

山西农经(2015年7期)2015-07-10

河北大学学报(哲学社会科学版)(2014年6期)2014-02-27

无锡职业技术学院学报(2012年6期)2012-03-25

家庭用药(2009年10期)2009-11-19