中国大众富人的聚财术

2013-04-29 00:44王奇

投资与理财 2013年8期

王奇

盼望着,盼望着,手里的银子多了,富裕的脚步近了。一切都像刚睡醒的样子,欣欣然张开了眼。薪水涨起来了,生活好起来了,人们的脚步轻盈起来了。

大众富人们像刚落地的娃娃,从头到脚都是新的,它生长着;大众富人们像小姑娘,花枝招展的,笑着走;大众富人们像健壮的青年,有铁一般的胳膊和腰脚,领着我们向前去。

以上套用朱自清散文《春》的几句,道出了大众富人这个快速发展的群体,不知不觉在我们的社会已经日渐壮大。

党的十八大报告为国人描绘了一幅宏伟的“中国梦”蓝图。对于普通人来说,他们的“中国梦”里总会有一个财富梦。“到2020年,居民人均收入比2010年翻一番”的具体指标,好似指路明灯一样,指导着人们在通往财富增长的道路上奋勇向前,这也成为国人为之奋斗的“中国梦”一个缩影。

超过1000万的大众富人

那么,所谓的大众富人到底是个什么情况呢?

参考国际通行标准,国际知名财经杂志《福布斯》定义的中国大众富裕阶层,是指个人可投资资产在10万美元(约63万元人民币)至100万美元(约630万元人民币)之间的中国中产阶级群体。这部分人群中,很大一部分被通俗地称为“高级白领”。其中,个人可投资资产包括个人持有的流动性资产,如现金、存款、股票、基金、债券、保险及其他金融性理财产品,以及个人持有的投资性房产等。

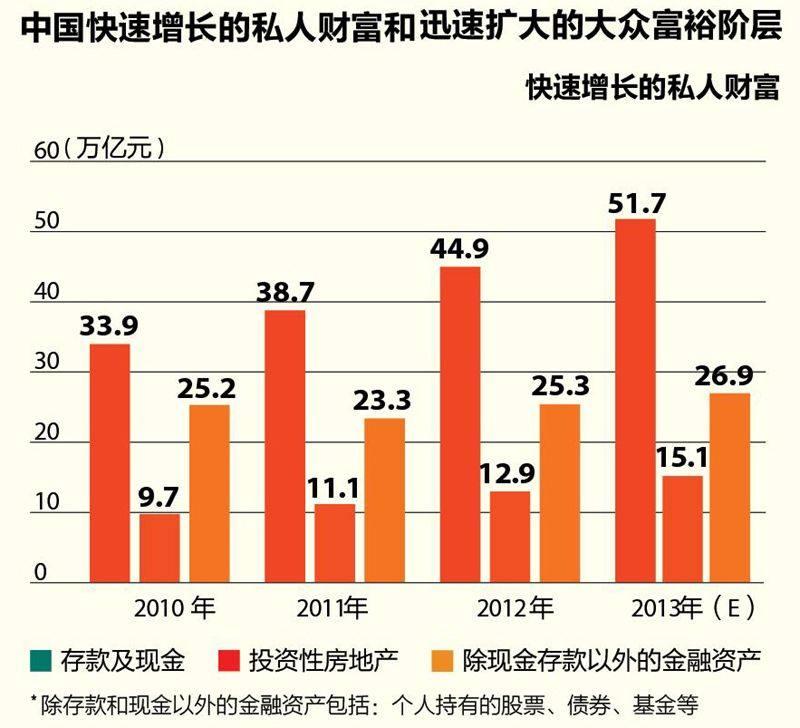

3月28日,《福布斯》中文版联合宜信财富,发布最新调研成果《中国大众富裕阶层财富白皮书》。报告显示中国大众富人队伍在近两年迅速壮大,2010年这一群体人数达到了794万人,2012年达到了1,026万人。按照近几年个人资产增速推算,这一群体在2013年底将达到1,202万人。现在,这个数量已经被当成一个群体拿来说,这一群体所掌握的私人财富也在快速增加,他们目前的人均可投资资产在133万元左右。

那么,这些大众富人是如何聚财的,又是怎样进行投资的,值得我们研究学习。我们不妨也从这份富人报告中去寻找一些蛛丝马迹,按图索骥,或许也可以实现我们的“富人梦”。

年轻的高学历大众富人

哪些人是大众富人呢?

今年30岁的王昆仑目前在北京一家大型民企工作,典型的“80后”。他2005年大学毕业之后就来到北京,成为北漂一族,现在年薪已经达到20万元,在北京有一套自住房。看到这份报告上的标准,他笑言没想到自己已经成为大众富人。

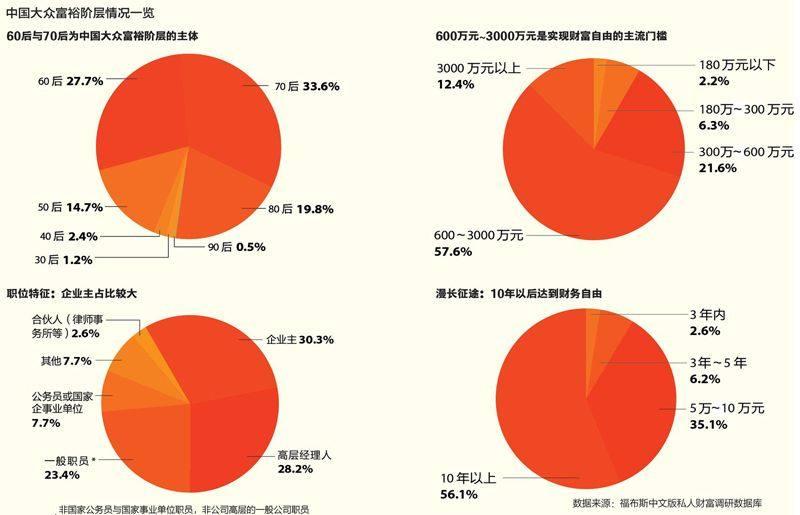

报告显示,81.1%的大众富人出生于1960年~1989 年,这说明目前“60 后”、“70 后”与“80后”为中国大众富人的主体。值得注意的是“70 后”( 年龄约30 岁~40 岁) 占比33.6%,这部分人经过一定的社会积累,成为大众富裕阶层的中坚力量。

只是年富力强还是不行的,再看看他们的学历。这些大众富人的学历普遍较高,本科学历占50.7%,本科以上占16.6%,两者加起来占比近7成。高学历、年富力强是这些大众富人最重要的标签。30岁大学本科毕业的王昆仑显然符合以上大众富人标准。

大多有两个收入来源

这些大众富人如何聚财,是大家最为关心的问题。看看报告是怎么说的。

首先从收入来说,在这些大众富人中,年总收入11 万元~50 万元的占54.0%,收入 51 万元~100 万元的占27.5%,收入101万元~500 万元的占13.8%。

看来要成为大众富人,月薪最少也得1万元,没有达到的“屌丝”们努力吧。

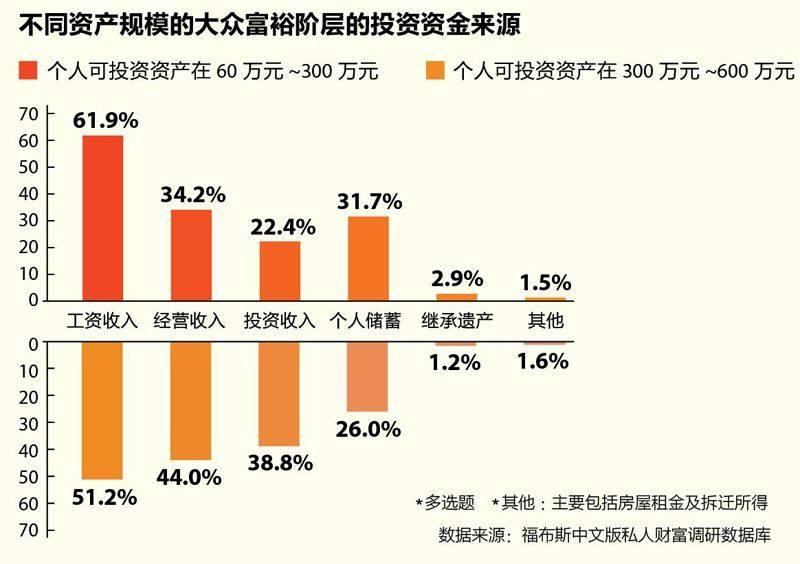

大众富人这些收入是怎么来的?报告显示,57.1% 的大众富裕阶层财富全部或部分来自于工资或企业分红,紧随其后的财富来源依次为企业、房地产投资、股市投资等。

以上数据看似没什么亮点,但其中一个数据引起了记者的注意,即“有42.3% 的大众富裕阶层拥有两个及两个以上的收入来源。”马无夜草不肥。看来,简单的想靠工资成为大众富人,有点难。

仅仅依靠工资收入的王昆仑目前还没有其它额外收入,最近他正准备入股朋友新开的一家小型公司。“只靠工资,很难攒下钱,到我们这个年龄,都会寻找一个第二职业。”他告诉《投资与理财》记者。

40岁的张少华是个典型的“70后”,目前在山西太原有一家自己的公司,每年有固定50多万元的收入,可以说是衣食无忧,而他最早的财富积累竟然是炒房所得。早年在北京工作的他,在2003年用20万元在北京买了第一套房。从2005年开始,他卖了自己那套房,开始专心炒房,到2010年带着炒房积累的500万元,回到老家太原,开了现在这家公司。

报告也显示房产投资为这些大众富人积累财富,立下了汗马功劳。

尽管有观点认为,高房价正吞噬中产阶层的“中国梦”,但“白皮书”显示,74%的大众富人拥有2套及以上房产,39.9%的大众富人拥有3套及以上住房。其中,房地产投资获利的财富来源占据了不小比例,有18.8%。

这表明,不少大众富人的财富积累是依靠房地产。但现在看来,在国家的严厉调控之下,房地产投资机会不再,通过投资房产实现大众富人梦,可能性已经很小,这就需要寻找下一个“房地产”。

“我最庆幸的是早早在北京买了房子,不然,现在肯定是无房一族,更谈不上大众富人了。”谈到房产,王昆仑庆幸自己当初负债买房的选择。如果不是2007年就买了房子,现在他的钱可能都会用来买房子了。

富人们更爱理财

手有闲钱的这些富人是怎么理财的呢?

不同资产规模的大众富人对于闲置资金的管理方式是有所不同的。

整体来说,大众富人阶层有88.0% 的人运用个人资产进行了投资,其中资产规模在300 万元~600 万元的人群中,有高达91.8% 的人运用个人资产进行了投资。在满足日常生活以外,这一阶层更多的人考虑如何扩大现有资产。可见,大众富裕阶层对于财富增长的强烈渴望。

业内资深人士分析,正值青年的20至29岁人群,把更多的精力放在事业上,但是受到通胀等因素的影响,还是愿意把78.5%的闲置资金用来投资。而随着年龄的增加,事业逐渐稳定,有了一定的资金基础,这时如何让手头闲置资金增值,就成了更为重要的目标,因此进行投资的比例也上升。

进入40岁以后,一方面希望通过投资来抵抗通货膨胀带来的资产贬值,另一方面还面临着下一代教育的问题,投资比例虽然还在逐步上升,但上升的速度却开始放缓。当这一阶层人群步入老年阶段,养老医疗问题开始进入他们的生活,因此资产管理的重点慢慢从继续积累财富,逐渐转向稳妥的保守储蓄。

谈到理财,王昆仑告诉记者:“目前,我的钱大多是存定期和买银行理财产品,这样比较保险。我认为,理财首先要保本。”现在,他也开始了解一些股票、基金的知识,准备试着投资一下。

“我的闲钱都是投资公司了,我自认为这比普通理财获得的回报多很多。”这是张少华的观点。据他介绍,他的朋友圈里,一些人开始收藏艺术品,他们大多认为艺术品可以陶冶情操,也可以增值。

报告显示,近9成大众富人倾向于中低等风险和中低等收益。这表明,大众富裕阶层投资相对保守,更重视合理回报,但这类投资渠道在国内较少。

王昆仑每年都会带妻子出国旅游一番,每周踢一次足球赛也是必不可少的。在移民问题上,他说:“目前还没考虑过,到我孩子也许会考虑吧。”

而张少华每年都会在国外待一个月,他的大儿子目前已经在美国留学了,过两年他准备把二儿子也送出国。

他俩的观点也代表着大多富人的想法,报告也验证了这一点。与更加富裕的阶层相比,大众富裕阶层的移民意愿偏低,76.0%的人表示自己并无移民打算。但是,这一群体中考虑将子女送到国外留学的人数占比达3/4之多。

理财机构的机会

记者从采访中得知,财富自由是王昆仑现在最大的奋斗目标。“每年能有50万固定收入,我就可以财务自由了,我的目标是工作到40岁退休。”王昆仑说。

王昆仑给记者算了一笔账:“如果我有500万,每年能有10%的收益,那么每年就有50万的收入。不知道这个想法能不能实现?”

张少华显然现实了许多,他说:“对于财富自由,我没有一个具体的数字。我的公司已经步入正轨,每年固定都有一定的收入,和几个朋友开的另外一家公司每年也有相当的分红,现在可以说已经财富自由了。”

在现实生活中,接近6成的大众富人将财务自由的门槛定为600万至3000万元,将实现时间定为10年以后。这意味着,大众富裕阶层想要实现财富自由,需要更多的努力,来增加自身收入。

报告显示,超过5成的大众富人只有1至5年的投资经验,超过7成只有不超过10年的经验。入门级的投资经验,使得大众富裕阶层在财富管理上并不是一帆风顺,专业的财富管理服务对他们而言十分重要。

大众富裕阶层正在成为社会的中坚力量,一些财富管理机构也开始把目光投注到他们身上。

面对数目庞大的这些大众富人,财富管理机构如何满足这一阶层在财富保值增值方面的独特需求?

“过去,国内财富管理机构关注的大多是可投资资产在600万人民币以上的高净值人士,针对这一群体的研究报告也有很多。但数目最庞大的大众富人群体,则一直没有对应的专业财富管理机构。未来,相信大众富人阶层会继高净值人士之后,成为财富管理行业的第二增长点。” 现任宜信财富首席财富管理专家的吕骐博士在报告发布会上如是说。

猜你喜欢

和田师范专科学校学报(2023年6期)2023-02-27

华人时刊(2022年15期)2022-10-27

心声歌刊(2022年3期)2022-06-06

党的生活·青海(2021年6期)2021-07-06

英语文摘(2019年7期)2019-09-23

当代陕西(2019年6期)2019-04-17

幽默大师(漫话国学)(2018年6期)2018-11-06

瞭望东方周刊(2017年45期)2017-12-08

华人时刊(2017年13期)2017-11-09

瞭望东方周刊(2016年49期)2017-01-06