余额宝,阿里金融又一招

2013-04-29 19:30:22董晓寒

中国经贸聚焦 2013年8期

董晓寒

6月初,曾放豪言“如果银行不改变,我们就改变银行”的马云称,金融行业需要搅局者,更需要外行人进来进行变革。十天后,阿里巴巴就抛出“余额宝”产品,一石激起千层浪。用户可将支付宝账户的资金转至余额宝账户购买基金,转账即完成基金购买。

仅仅18天的时间,就有251.56万名用户玩转了起来,累计转入资金66.01亿元,与其合作的天弘基金产品增利宝货币基金成为中国用户数最大的货币基金。

随着国务院“金十条”的发布,鼓励扩大民间资本进入金融业,阿里金融的版图上又一颗棋子落定——东方证券资产管理有限公司“阿里巴巴专项资产管理计划”日前正式获得证监会批文。该产品不仅是首只券商设立的信贷资产证券化产品,也是首只小额贷款资产证券化产品。

近年来,阿里金融扩张的脚步未曾停止,甚至越走越快。

遭遇热捧

一早醒来,打开电脑,查看余额宝账户里的收益情况,这成了网购达人马晓(化名)近一个月来的每日必修课。

余额宝的诞生受到了热捧,尤其是年轻人的追捧。21岁的马晓告诉《中国经贸聚集》记者:“余额宝上线没几天,我就申请使用了,感觉还挺方便的。不仅能够得到不错的收益,还能随时消费支付和转出,可谓赚钱花钱两不误。”此前,马晓从来没买过银行的理财产品,也不清楚什么叫货币基金。“这回等于是上了堂金融课。”

数据显示,余额宝用户的人均投资额仅1912.67元。与传统基金理财用户人均七八万的投资额相比,显得屌丝味十足,支付宝内部调侃其为“屌丝理财神器”。

仅仅18天的时间,就有251.56万名用户玩转了起来,累计转入资金66.01亿元。对天弘基金而言,每天几千万元的申购资金额“从来没有过”。天弘基金的二股东上市公司内蒙君正也跟着沾光,股价踏上了飙涨之路,截至7月9日,内蒙君正共出现过7次涨停,其股价在不到一个月的时间内迅速翻番。即使是在A股市场暴跌的6月24日,它仍然逆市上涨。

兴业全球基金钱敏伟表示,相仿于国外支付公司PayPal十余年前推出货币基金,余额宝的核心逻辑与其如出一辙,操作的实质也都是将账户余额外包给专业的资产管理机构。

这一产品创新既是支付宝进军互联网金融的一个突破点,对用户也是一个“何乐而不为”的更优选择,而基金公司不仅在盘算网上支付行业数百亿的沉淀资金,而且对支付巨头的庞大客户群及与其深度合作所产生的潜在正能量兴趣浓厚,再加上国内的利率环境也算比较适合货币基金的发展,因而最终形成了一个对各方都有利的市场化金融创新。

风险几何

尽管市场热捧,但泼冷水的也不在少数。赵岩(化名)听闻余额宝收益不错,于是也加入了投资队伍中。然而,“收益并没有想象那么高”。他不免有些失望。“我看到当时的宣传文章说,用户存留在支付宝的资金不仅能拿到‘利息,而且和银行活期存款利息相比收益更高。去年10万元活期储蓄利息350元,如通过余额宝收益能超过4000元。”

“拿货币基金与银行活期收益作比较,这非常无厘头,相当于拿银行理财和银行活期存款作比较,毫无意义。”一个在商业银行从事基金理财多年的工作人员认为这是个低级错误,“另外,我担心资金变动对基金公司也是个考验”。

央行金融消费权益保护局局长焦瑾璞指出,余额宝是一个跨行业的创新产品,但风险提示有待改进。“余额宝在宣传中说该产品的亏损概率很小。实际上货币市场基金也是有亏本可能的。”

6月22日,天治基金的天得利货币基金发出公告:该基金偏离度绝对值超过0.5%,意味着该产品发生大额浮亏,面临大额赎回风险。就在一天前,银河证券也发出公告:银河证券水星2号集合资产管理计划自2013年6月21日起暂停赎回。

这一系列风险事件源于银行间市场流动性危机,原本被认为流动性、安全性较好的货币基金市场遭遇巨额赎回冲击,造成大面积浮亏乃至做实亏损的风险。

余额宝的流动性风险也不能忽视。如果一只货币基金大幅度兑现前期浮盈,一旦市场发生变化导致货币基金收益率下降、资金大规模赎回,此时余额宝的操作便捷性更会“火上浇油”,引发流动性危机。

此外,上述工作人员对资金的流向监管产生怀疑:“这些资金被转出支付宝之后,会不会流入地产企业,会不会流入其他高危企业?投资者如何监控?一旦流动出现纰漏,有人就要觅死觅活,到时谁来收拾?”

对此,天弘基金该项目总负责人周晓明称:“支付宝和淘宝都有非常完善的数据库,可以借力大数据优势,比传统货币基金更早、更准确地知道基金流动性需要,进行实时化处理。万一出现不可预见的大赎回,我们也可以通过回购、卖债或者提前支取存款等方式来满足赎回要求。”

事实上,纵观这款货币基金的收益率走向,虽自上线后万份收益一路看涨,但在6月25日达到1.7863后稳步下滑,7月23日的万份收益为1.1826。“余额宝收益在下降,你会撤吗?”余额宝的百度贴吧里,用户议论纷纷,“抗得过一年定期我就不撤”、“大家撤我就撤”??

7月10日,天弘基金官方微博对此回应:“因为增利宝的收益都是靠投资货币市场来获得,6月份银行闹钱荒,资金利率高涨,增利宝的收益自然水涨船高,但7月份后,钱荒逐渐消除,市场资金利率也快速回落,自然增利宝收益开始向正常水平回归。”

一位基金分析师向本刊记者透露,余额宝出现的最大意义是降低了交易的门槛和成本,比如时间、手续费等,而不是账面上的收益率。

值得注意的是,运营这款货币基金的基金经理王登峰,他所运营的另外两款货币基金“天弘现金管家货币A”和“天弘现金管家货币B”,回报率全都弱于同期同类基金。

监管风波

6月21日下午,证监会新闻发言人表示,支付宝余额宝业务中有部分基金销售支付结算账户并未向监管部门进行备案,也未向监管部门提交监督银行的监督协议,违反了基金销售管理办法和基金销售结算资金管理暂行办法有关规定。

一位监管层人士透露:“余额宝作为一种创新型金融产品,在管理规则方面,尤其是产品本身同时具备支付与投资的双重功能,与中国人民银行现有的法规制度存在一定冲突,资金性质有不明确之处,导致监管出现了模糊地带。”

“我们已经于上周向证监会提交了补充备案材料。”余额宝业务负责人祖国明透露,在余额宝推出之前,公司已经与证监会等监管部门充分沟通,目前备案文件的提交只是流程问题。

早在两年前,周晓明就已关注和肯定理财产品电子商务化的方向。在参加证监会的几次调研和讨论中,他是为数不多的肯定派。他曾表示,金融一方面要大胆创新,但有两条红线是不能逾越的。一是不能违背现有法规,二是不能对消费者缺德。目前对互联网金融的规定多是原则性的,如此一来,红线内还是有很多操作空间的。

7月5日,中国证监会新闻发言人表示,从模式上看,余额宝属于第三方支付业务与货币市场基金产品的组合创新,其各个业务环节均处于有效监管中。

阿里野心

一位银行工作人员在接受本刊记者采访时表示,余额宝的本质是给货币基金的销售提供平台,银行虽然也提供部分基金代销的业务,但由于代销基金给银行带来的利润占比微乎其微,所以银行没有真正地“颤抖”起来。无论是政策限制、还是资本局限、甚至是技术储备,都是马云难于逾越的鸿沟。

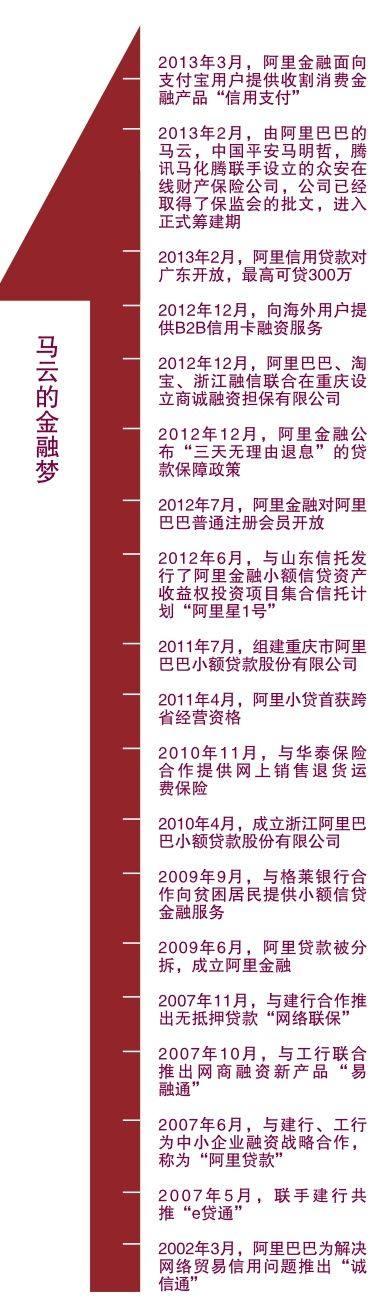

不过,阿里金融对银行业的冲击正渐渐形成。中国民生银行行长洪崎说:“很明显,阿里金融对银行业已经形成挑战了。”从2010年开展阿里小微贷款业务,到去年开展信用支付业务,今年又与基金公司合作开通余额宝理财功能。贷款利息、信用卡利息和理财收益,也正是银行的几大利润来源。

尽管阿里金融的负责人并不愿意与银行对比,“阿里只是一个平台,一个以支付宝为切口,围绕大数据展开的金融支付平台,并不涉及经营金融产品。”但不可否认,马云的金融梦已初具雏形。

截至今年6月底,阿里巴巴的小额信贷业务已为超过32万家小微企业、个人创业者提供融资服务,累计投放贷款超过1000亿。目前阿里金融的小贷资金来源于旗下浙江和重庆的两家小额贷款公司,注册资金总计16亿元。按照法规以50%融资额度计算,最多可用于放贷的资金为24亿元。大量的贷款需求考验着阿里金融快速回笼资金的能力。

相对于传统银行,阿里小贷面临两条监管红线:只能用自有资金放贷和不能跨区域放贷。如今,亟待“补血”的阿里小贷似乎找寻到了出路。

等待了7个多月的东方证券资产管理有限公司“阿里巴巴专项资产管理计划”终于正式获得证监会批文。资产证券化的最大意义正是通过证券化的技术,盘活存量资产,提升资金与资产的使用效率,快速回笼资金。

据悉,从去年2月份开始,阿里金融一直在大规模“招兵买马”。贷款审核、金融分析、技术架构师是阿里金融最感兴趣的人才,具有花旗、汇丰等外资银行背景的存贷款人员是阿里最青睐的潜在对象。

目前这一次级信用产品还只是针对大企业机构用户,未来是否有可能创新出适合于个人用户购买的资产证券化产品,使阿里金融的生态圈形成一环扣一环的自给模式,这些还不得而知。

阿里巴巴的一举一动总能引起很多的关注和好奇,或许这也是余额宝收到热捧的主要原因。互联网金融的这盘棋很大,下一步马云会做什么?很多人都拭目以待。

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

现代装饰(2018年3期)2018-05-22 02:52:23

投资者报(2016年47期)2017-02-27 11:33:38

小康·财智(2016年47期)2017-02-27 11:05:22

投资者报(2016年46期)2016-12-23 15:02:34

创新作文(小学版)(2016年30期)2016-02-28 18:25:12

管理现代化(2016年6期)2016-01-23 02:11:02

股市动态分析(2015年19期)2015-09-10 04:19:36

大众理财顾问(2015年4期)2015-05-30 10:48:04