股市波动对上市银行资本缓冲的影响分析

2013-04-20 02:01:56卓荣康张亮旭

郑州轻工业学院学报(社会科学版) 2013年5期

卓荣康,张亮旭

(兰州商学院 金融学院,甘肃 兰州730020)

2008 年国际金融危机波及到全球主要金融市场,造成资产价格大幅缩水,全球经济普遍衰退,从而引发了关于改革和创新金融监管的广泛讨论。新出台的《巴塞尔协议Ⅲ》要求建立银行业逆周期资本缓冲的政策框架,得到了各国监管部门的广泛认同。

目前,学术界关于银行资本缓冲的研究均是分析其与经济周期的关系[1-6],即资本缓冲到底具有顺经济周期性还是逆经济周期性。然而,目前我国大量银行资金通过合规或违规的渠道进入股市[7-8],一旦出现金融危机则必然会通过股市提前反映在资产的价格上,使得银行资金出现巨额损失,给银行业的稳定造成巨大的负面影响。另一方面,传统理论认为,股市是经济的晴雨表,股市的运行状况提前反映了经济运行的状况,若股市运行出现危机则预示着经济也将出现紊乱。股市的运行和经济的发展二者紧密关联但又并非同步,这给逆周期监管政策的制定带来了困难。显然仅依赖逆经济周期资本缓冲还很难应对股市危机给银行资本带来的不利影响。因此,逆股市周期的资本缓冲策略值得关注。

迄今为止,关于股市与商业银行资本约束之间关系的研究并不多。Ito T 等[9]对1990—1993 年日本83 家主要银行的面板数据进行实证分析后发现,日本监管当局允许银行将其所持股票45%的潜在资本收益计入二级资本,因此日本银行业资本充足率对股票价格波动的敏感度较高。当股票价格下降时,银行潜在的资本收益将迅速减少,进而导致银行资本充足率下降。瞿强[10]认为资产价格的下跌导致银行信贷萎缩是通过资本约束实现的,资产价格的下跌首先会导致银行资本的下降,而资本约束的存在使得银行不得不收缩信贷规模。郭伟[11]在理论上也认为资产价格上涨/下跌通常会使得商业银行资本充足率上升/下降。上述研究均认为银行资本充足率具有逆股市周期性[6],即在股市上升时,银行资本充足率增加;股市下跌时,银行资本充足率减少。由此推论,银行资本缓冲也具有逆股市周期性,银行在股市繁荣时提高其资本缓冲来应对股市萧条时给银行资本带来的损失。本文拟以2000—2012 年我国上市银行数据为样本,运用GMM 方法进行分析,从而探究我国商业银行资本缓冲是否具有逆周期性。

一、研究设计、变量选取和样本数据

1.研究设计与变量选取

Jokipii[1],Stolz S 等[5]认为银行资本缓冲依赖于经济周期,因为经济周期会影响银行信贷风险以及特定的银行变量,如净资产收益率、不良贷款率、贷款增长率等。因此他们提出了一个资本缓冲的动态模型

其中,BUFi,t为t 期银行i 的资本缓冲;CYCLE 为经济周期;X 为一组银行控制变量,包括净资产收益率、不良贷款率、贷款增长率等;μi,t是随机误差项。

但仅考虑经济周期对资本缓冲的影响是不全面的,股市的波动同样会影响通过各种渠道进入股市的银行信贷资金;而且传统理论认为股市与经济的运行并不同步,股市将提前反映经济的运行状况。因此,经济周期对银行资本缓冲的影响并不能囊括股市对银行资本缓冲的影响,银行资本缓冲必然会提前受到股市波动的影响。同时我国股市会对特定的银行变量产生影响。段军山[12]通过资产价格波动与银行信贷关联性研究认为,我国股市的波动将不可避免地影响商业银行的利润和经营稳定。郭伟[11]基于2004—2007 年中国17 家银行的面板数据的实证分析发现,我国股市与商业银行信贷高度相关,股票价格显著影响银行贷款增长规模。

基于上述分析,得出本文的理论模型

其中,STOCKt表示股市的周期波动,ηi用来捕捉不随时间变化的变量对资本缓冲的影响。模型②关注的重点是STOCKt的系数,若系数大于0,则表明银行资本缓冲具有逆股市周期效应;若系数小于0,则表明银行资本缓冲具有顺经济周期效应。

除了分析股市周期波动对银行资本缓冲的影响,本文还要检验这种影响路径是否真实存在,即检验股市是否会通过银行信贷给银行资本缓冲带来影响:

模型③引入了股市周期与贷款增长率的交互项,通过考察该交互项系数的估计结果判断股市是否会通过银行信贷给银行资本缓冲带来影响,进而确定我国股市对银行资本的影响是否由大量银行信贷资金偏离实体经济而进入股市所导致。

2009 年后,我国银行业监管要求的最低资本充足率有所提高,2009 年后大银行要求为11%,2011年提高至11.5%;中小银行2009 年后要求为10%。根据上述变化,本文的资本缓冲数据更符合我国银行业实际情况。

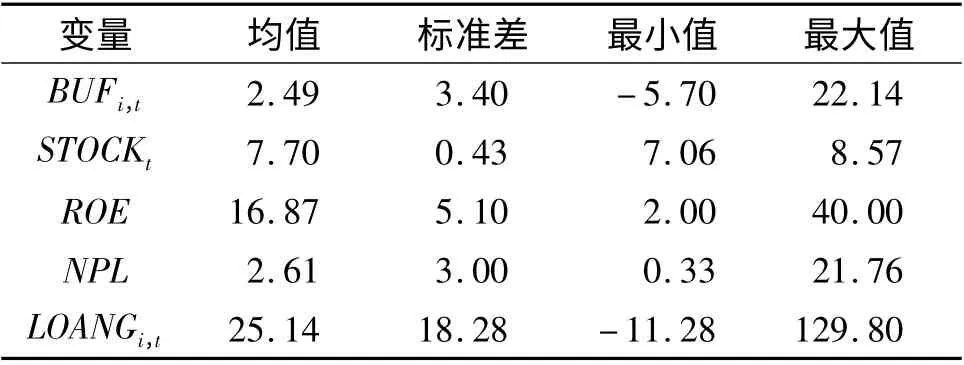

根据研究设计,本文变量选取见表1。

表1 研究变量

2.样本数据选择及描述性统计

本文以2000—2012 年我国16 家上市银行的年度数据以及上证综合指数为研究样本,研究期间基本涵盖了一个股市周期。上市银行数据来源于各银行官方网站所披露的年报,股市指数数据来自上海证券交易所网站。变量的描述性统计见表2。

表2 主要研究变量描述性统计

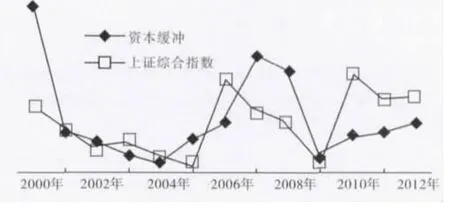

为了考察银行资本缓冲与股市周期的关系,我们首先可以观察图1 所示的银行资本缓冲与上证综合指数的走势图(为便于观察,对图1 中的上证综合指数数据进行了相应的线性处理),可以发现二者在2004 年后基本呈现同向变动趋势,体现出银行资本缓冲的逆股市周期性,在股市繁荣时银行提高其资本缓冲来应对股市萧条时给银行资本带来的损失,避免股市的萧条影响银行经营稳定。

二、实证结果与分析

图1 资本缓冲与上证综合指数的变动趋势

考虑到模型②③为动态面板数据模型,根据相关的计量经济学理论可知,模型中被解释变量的滞后一期BUFi,t-1是严格内生变量,由此而导致上述模型的OLS 估计量有偏且不一致。同样,在动态面板数据模型中,固定效应的混合OLS 估计量、组内估计量和随机效应的GLS 估计量均是有偏且非一致的。为了得到参数的无偏一致估计值且由于本文样本容量较小(截面N =16,时间T =13),本文采用Arellano M 等[14]提出的一阶差分GMM 方法来对上述动态面板数据模型中的参数进行估计。

1.银行资本缓冲的逆股市周期效应

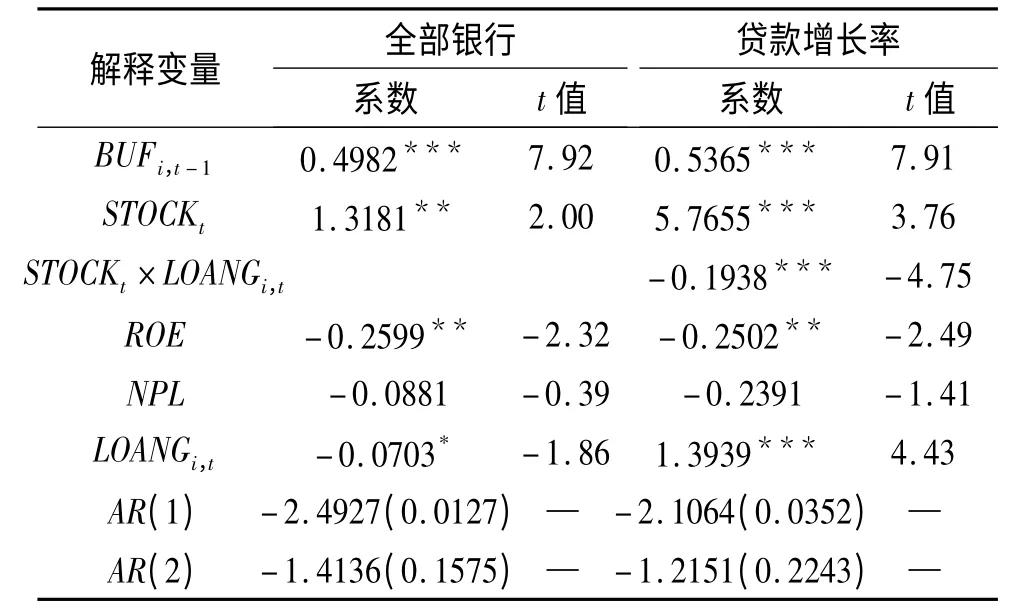

由表3 可知,从上市银行整体回归结果来看,我国上市银行资本缓冲具有显著的逆股市周期效应,即在股市上升时,银行资本缓冲增加;股市下跌时,银行资本缓冲减少。二者同向变动。STOCKt系数的t 统计量在5%的水平上显著,控制其他变量,股市上升1 个百分点,则银行资本缓冲水平增长1.318 1 个百分点。

表3 模型②③的GMM 估计结果

正是由于这种逆股市周期效应,在股市出现危机进而资产价格大幅下降时,银行有足够的缓冲资本来抵御这种外部冲击,从而避免银行倒闭风险。

其他控制变量,资本缓冲的滞后一阶项系数为正且显著,说明了银行资本缓冲具有显著的动态连续性,前期资本缓冲是当期资本缓冲重要来源之一,也验证了使用动态面板数据模型的合理性。不良贷款率和贷款增长率与资本缓冲负向变动,这是符合理论预期的。而净资产收益率与资本缓冲负向变动,对此,Milne A[15]认为高水平的净资产收益可以代替资本抵御银行收到的外部冲击,净资产收益率越高,则资本缓冲可相应减少,故二者方向相反。

2.股市通过银行信贷对银行资本缓冲的影响

表3 中STOCKt×LOANGi,t的系数为负且在1%水平上显著,而STOCKt系数为正且在1%水平上显著,表明银行资本缓冲确实存在逆股市周期效应,但该效应受LOANGi,t影响,LOANGi,t越大就越会减弱资本缓冲的逆股市周期效应。这也验证了股市确实会通过银行信贷对银行资本缓冲造成影响。我国银行信贷资金已有相当一部分通过各种渠道流入股市,银行信贷增加则流入股市的资金也必然增加,这使得银行背负了额外的风险加权资产,从而降低了自身的资本充足率。

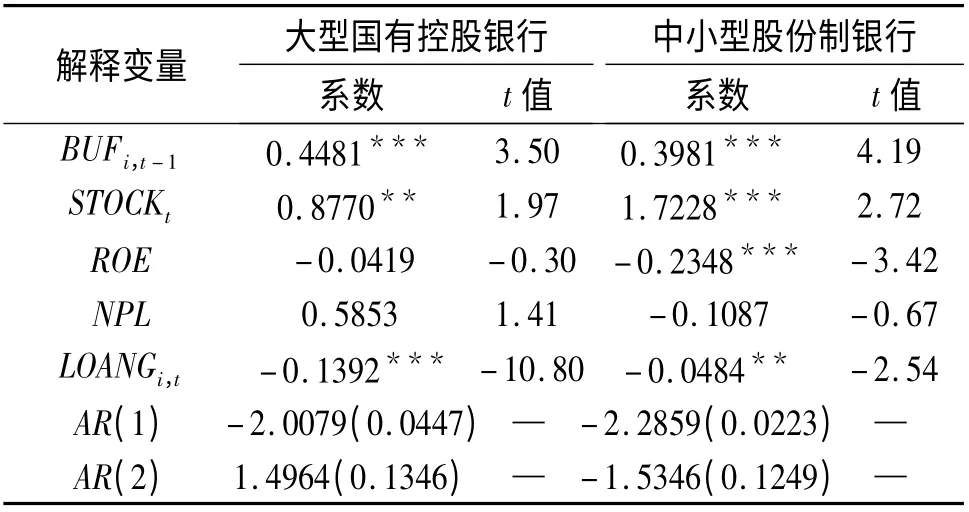

3.在不同所有制结构及规模下,银行资本缓冲的股市周期效应

在表4 中,通过模型②的计算结果比较可以发现,工商银行、农业银行、中国银行、建设银行、交通银行这些大型国有控股银行,以及其余上市银行即中小型股份制银行的资本缓冲均具有逆股市周期效应,但中小型股份制银行资本缓冲与股市周期的同向变动关系更为紧密也更为显著。从净资产收益率估计结果来看,大型国有控股银行系数并不显著,而中小型股份制银行系数显著。这表明相对于大型国有控股银行而言,中小型股份制银行的资本缓冲更加重视留存收益等内源资本调整途径。

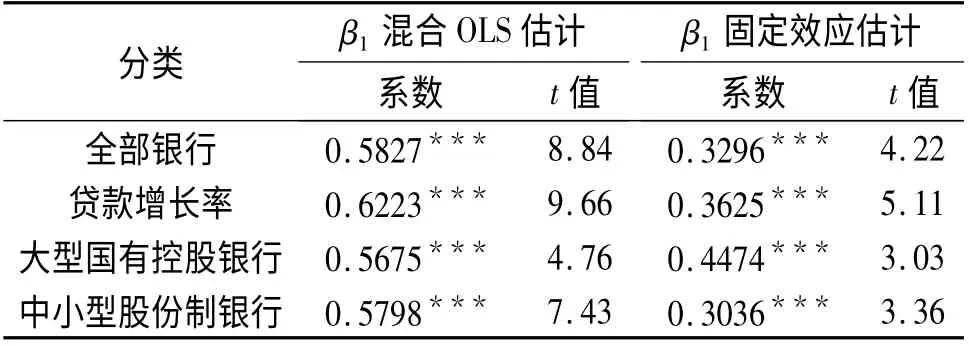

4.稳健性检验

基于稳健性考虑,本文所有系数估计值的标准误均经过怀特异方差修正,从而使估计结果更加稳健。同时所有模型的序列相关检验表明,随机误差项不存在序列相关。在文中,动态面板数据模型中的被解释变量的滞后一期项BUFi,t-1系数β1的混合OLS 估计量和固定效应组内估计量相对于其真实值分别存在向上偏误和向下偏误,而Roodman D[16]认为上偏误和下偏误构成了该滞后项估计值的上限和下限。因此,我们可以用BUFi,t-1系数β1的混合OLS 估计值和固定效应组内估计值来判断本文GMM 估计的有效性。检验结果(见表5)表明本文BUFi,t-1系数β1的GMM 估计值位于其混合OLS 估计值和固定效应组内估计值之间,GMM 估计结果是有效的。

表4 不同所有制结构及规模银行的GMM 估计结果

表5 稳健性检验结果

三、结论

本文基于2000—2012 年我国上市银行的非平衡面板数据,建立动态面板数据模型并采用一阶差分GMM 估计法,对上市银行资本缓冲的周期效应进行研究,得出如下结论:

(1)上市银行资本缓冲具有显著的逆股市周期性,表明即使股市出现大幅波动,上市银行也能够有足够的资本来应对。银行资本缓冲具有显著动态连续性,前期资本缓冲是当期资本缓冲重要来源之一。银行贷款增长率和不良贷款率均与资本缓冲负向变动,在一定程度上制约了银行资本缓冲的逆股市周期效应。

(2)股市会通过银行信贷对银行资本缓冲造成影响。我国银行信贷资金已有相当部分偏离实体经济转而进入虚拟经济,一方面助推了虚拟经济的泡沫化,另一方面又使得银行资金面临巨大风险。

(3)股市周期对大型国有控股银行和中小型股份制银行的资本缓冲影响基本一致,二者均具有逆股市周期效应,但中小型股份制银行资本缓冲与股市周期的同向变动关系更为紧密也更为显著。同时,相对于大型国有控股银行,中小型股份制银行的资本缓冲更加重视留存收益等内源资本调整途径。

[1] Jokipii T,Milne A. The cyclical behaviour of European bank capital buffers[J]. Journal of Banking & Finance,2008,32(8):1440.

[2] García-Suaza A F,Gómez-González J E,Pabón A M,et al. The cyclical behavior of bank capital buffers in an emerging economy:size does matter[J]. Economic Modelling,2012,29(5):1612.

[3] Tabak B M,Noronha A C,Cajueiro D.Bank capital buffers,lending growth and economic cycle:empirical evidence for Brazil[J]. Bank for Internacional Settlements,2011(4):1.

[4] Coffinet J,Coudert V,Pop A,et al.Two-way interplays between capital buffers,credit and output:evidence from French banks[M].Banque de France,2011.

[5] Stolz S,Wedow M. Banks’regulatory capital buffer and the business cycle:evidence for Germany[J]. Journal of Financial Stability,2011,7(2):98.

[6] 蒋海,罗贵君,朱滔.中国上市银行资本缓冲的逆周期性研究:1998—2011[J].金融研究,2012(9):34.

[7] 吴晓求,宋清华. 我国银行信贷资金进入股票市场研究[J].管理世界,2001(4):86.

[8] 马光远.数千亿信贷资金流入股市风险堪忧[EB/OL].(2009-03-01)[2013 -05 -10].http://news.xinhuanet.com/comments/2009-03/content_10920869.htm.

[9] Ito T,Sasaki Y N.Impacts of the Basle capital standard on Japanese banks’behavior[R]. National Bureau of Economic Research,1998.

[10]瞿强.资产价格波动与宏观经济[M].北京:中国人民大学出版社,2005.81.

[11]郭伟.资产价格波动与银行信贷:基于资本约束视角的理论与经验分析[J].国际金融研究,2010(4):22.

[12]段军山.股票价格波动对银行稳定影响的理论及经验分析[J].金融论坛,2006,11(6):53.

[13]杨高宇. 中国股市周期与经济周期的动态关联研究[J].工业技术经济,2011(10):026.

[14]Arellano M,Bond S. Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J]. The Review of Economic Studies,1991,58(2):277.

[15]Milne A.The inventory perspective on bank capital[R].London:Cass Business School,2004.

[16]Roodman D.How to do xtabond2:an introduction to difference and system GMM in stata[J].Center for Global Development Working Paper,2006(103):1.

猜你喜欢

中学生数理化·高一版(2019年12期)2019-12-31 06:52:24

商周刊(2018年18期)2018-09-21 09:14:42

当代石油石化(2018年1期)2018-08-10 06:50:54

中国钢铁业(2018年6期)2018-07-26 06:55:00

商周刊(2017年25期)2017-04-25 08:12:18

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

股市动态分析(2016年4期)2016-09-29 08:44:48

中国科技信息(2016年16期)2016-09-10 03:22:59

股市动态分析(2016年27期)2016-07-26 14:01:05