云南省林业产业链存在的问题及对策建议

2013-04-12 03:01张媛

中国林业经济 2013年2期

张媛

(西南林业大学经济管理学院,昆明 650224)

云南省林业产业链存在的问题及对策建议

张媛

(西南林业大学经济管理学院,昆明 650224)

云南省是我国重点林区之一,林业资源丰富,但林业产业发展却很滞后。林业产业的发展不仅可以增加产业的附加值,提高竞争力,带动林农致富,而且有助于优化地区经济结构,为地区实现持续发展奠定基础。从林业产业链角度分析云南省林业产业发展中存在的问题,并提出相应对策建议,以期为提升云南省林业产业竞争力提供一种参考。

林业产业链;问题;对策;云南省

林业在生态文明建设中占有非常重要的地位,党的十八大报告中“五位一体”的总体布局,立意高远,给林业功能发挥开辟了极大的空间,也为新时期林业发展指明了方向,并提供了良好机会。林业产业是一个涵盖范围广、产业链条长、产品种类多的复合产业群体,是国民经济的重要组成部分。云南省林业资源位列全国第二,但林业产值却并不乐观。2012年,全国林产业总产值高达2万亿,其中云南只有688亿元,而林业资源小省份广东和浙江,2012年的林业产值却都高达2 000亿元以上。云南省林业产业发展存在的问题除了林业产业总产值之间的差距,还有林业产业内部三次产业产值之间的差距,林业产业龙头企业实力之间的差距,林业产业吸纳劳动力能力的差距,林业产业产品的市场占有率之间的差距等,凡此种种无不折射出云南省林业产业竞争力的不足。

1 云南省林业产业链的现状

1.1 云南省林业产业的结构

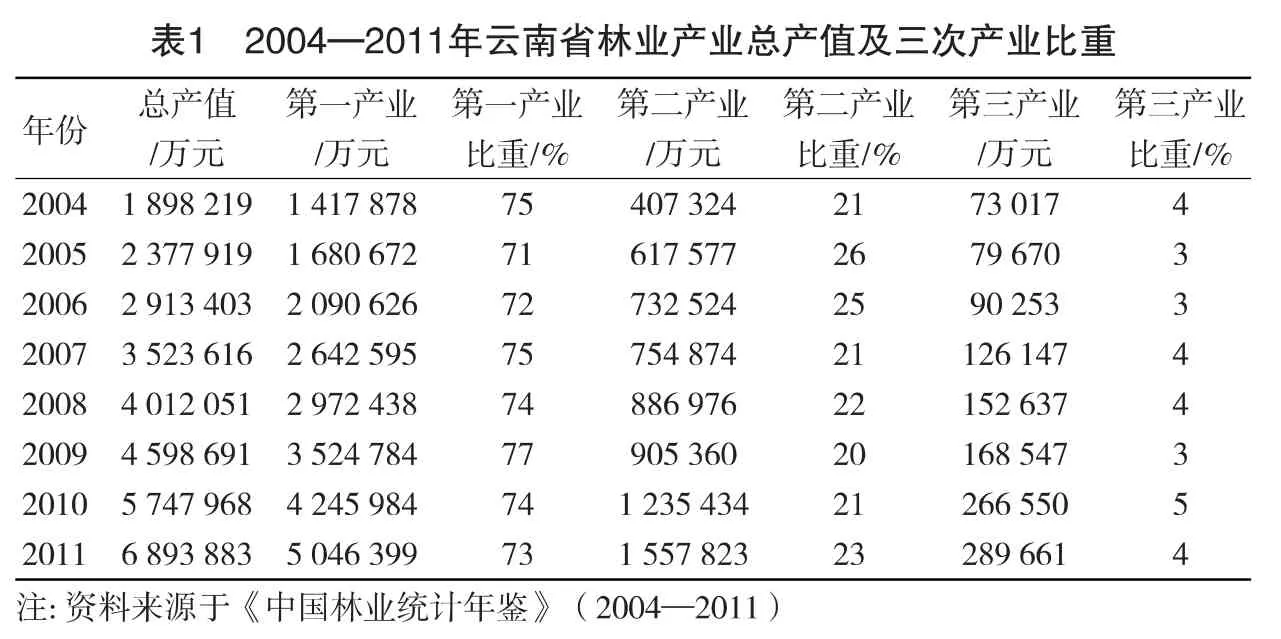

云南省林业产业总体发展较平稳,林业总产值逐年增加,但林业产业结构却有待进一步优化,2004—2011年第一产业比重在75%左右,第二产业比重在20%左右,第三产业一直在4%左右。具体数据详见表1。

尽管自2004年开始,云南省政府大力扶持发展木、竹、苇浆造纸业,但2004—2011年的8年间,云南省木、竹浆造纸及纸制品业的发展规模却不够理想,发展现状依旧是小企业、次产品和小市场。2011年,云南省木、竹、苇浆造纸实现产值81 798万元,仅占全国产值的0.2%,而同年广东省和福建省分别实现产值14 428 631万元和5 610 197万元。云南省拥有丰富的动、植物资源,被称为“动、植物王国”,然而,云南省野生动、植物繁育与利用产业却发展缓慢。2011年,云南省野生动、植物繁育与利用产业实现产值达47 798万元,仅占全国产值的1.7%,远远落后于辽宁(1 116 737万元)和安徽(58 709万元)等野生动、植物繁育与利用大省。

?

1.2 云南省林业产业的区域布局

虽然云南省现已形成极具区域特色的林业产业集群和产业带,如南部的普洱市及西双版纳州已成为普洱系列茶叶、橡胶、咖啡和甘蔗的种植、加工中心;东北部的昭通市、西北部的迪庆州以及东南部文山州已成为森林保健药材的主要产区等。但是,整体来看云南省16个州市的林业产业总产值却大小不同,产业的区域布局不尽合理(见表2)。

1.3 云南省林业产业龙头企业现状

目前,云南省林业产业龙头企业经过扶持培育和发展,数量、规模、技术创新能力和出口创汇均有较大增长,但与其他省区相比,还有较大差距。一是龙头企业规模普遍偏小,产品单一,市场竞争力不强。截至2009年底,云南省总资产超亿元(1 000万元)的有37户;大于等于5 000万元以上,小于1 000万元的涉林龙头企业41户;省级备案的林业产业龙头企业也仅有154户;特别是像景谷林业这样的林业上市公司云南省也仅此一家。二是龙头企业的区域分布和产业类型分布不平衡。区域分布主要集中在昆明(27户)、大理(22户)、普洱(15户)等州(市),而文山(4户)、西双版纳(4户)、昭通(1户)等州(市)的省级龙头企业却很少。从产业类型看,主要分布在特色经济林产业(45户)、木材加工及人造板产业(36户)、森林资源非木材产业(30户)3大产业门类,而很有发展前途的林(竹)浆纸一体化产业(7户)、竹藤产业(2户)、森林生态旅游(2户)等产业中省级龙头企业却很少。

2 云南省林业产业链存在的问题

2.1 营林环节

营林环节是林业产业的上游。营林环节多表现出规模较小、经营分散和集约化程度较低的特点。鉴于林农自身知识水平有限,可获得的信息不充分,林业生产具有盲目性,林农收益难以保障。其次,林业生产周期性较长,受自然因素和市场风险影响较大,可拓宽的融资渠道很有限。最后,营林环节的新树种研发滞后,林木供给难以满足市场需求[1-3]。结合上述对云南省林业产业链现状的分析,笔者认为,云南省林业产业营林环节存在的主要问题是林业基础设施滞后。

营林环节受自然因素影响较大,完善的林业基础设施是保障营林顺利开展,降低营林风险的必要条件。由于云南省经济发展水平有限,林业占地面积又较大,基础设施投资需求难以保障,全省整体基础设施滞后。2009年10月以来,云南遭遇4年连旱,受旱灾影响,云南林业损失惨重。4年连旱,导致云南林地受灾面积达616.67万hm2、成灾322万hm2、报废188万hm2,直接经济损失174亿元。其中,新造林地受灾275.6万hm2、成灾166.2万hm2、报废109.4万hm2,直接经济损失77亿元。此外,从2009年11月1日进入森林防火期以来,云南92%的林区遭受高火险天气。仅2012年一年全省共发生森林火灾299起,受害森林面积2 500 hm2,与上年同比分别上升160%、260%[4]。

2.2 林产品加工环节

林产品加工环节是林业产业的中游。首先,行业协会在该环节发挥着组织、协调的作用,影响加工环节的竞争力和效率。其次,林产品加工环节的企业参差不齐,技术水平差异较大,经营模式较多,实力雄厚的上市公司与规模较小的个体企业并存。最后,该环节受世界林产品市场影响较大,出口导向性林业企业尤其应重视世界市场需求的变化可能会引起的风险。

①林业企业竞争力不足。林业企业是林产品加工环节,连接着营林和销售环节,林业企业的竞争力一定程度上决定着产业的竞争力。云南省林业企业小、散、乱,缺乏具有竞争力的企业。林业龙头企业是林业产业发展的中坚力量,担负着开拓市场、技术创新、引导和组织原料林基地建设与农民产业化经营的重任。2010年,云南省共有涉林企业8 309家,云南省林业厅自2005年开展林业产业省级龙头企业共四批的评定工作以来,截至2010年共有159户评为林业产业省级龙头企业,仅占全省林业企业的2%,共带动农户291.34万户。2011年林业企业超过1万户,其中省级龙头企业比2010年增加58户、产值增加52.4亿元,其中涉及木本油料、林浆纸一体化、木材加工及人造板、林化工、特色经济林种植及加工、竹藤、野生动物驯养繁殖、非木材资源开发利用、投资等产业。

②林产业协会影响有限。云南省林产业协会是云南省最有影响力的行业协会之一,截至2012年,云南省林业产业协会企业会员单位已经接近450家,其中包括上市公司、大型国企、云南省林业产业龙头企业等云南林业支柱企业,遍及全省16个州市,涉及林浆纸、特色经济林、非木质资源、竹藤加工、野生动物驯养繁殖、林化工及林木生物质能源、森林生态旅游等所有多个行业,为地方经济发展、解决云南劳动力就业等方面做出重要贡献。然而,林产业协会难以满足中小林业企业和林农的需求,不可能解决他们面临的所有日常问题。国家林业局集体林权制度改革监测项目组在2012年集体林权制度改革监测总报告座谈会上透露的消息,云南省的样本县2011年有各类林业合作组织145个,比2010年减少了20个[5]。

2.3 林产品销售环节

林产品的销售环节是林业产业的下游。首先,该环节资金周转较快,附加值较高,由于直接面对市场,信息较充分。其次,销售环节(尤其是出口)需要企业具备更多的专业知识,如商务谈判、倾销与反倾销、证券市场、汇率风险等。

①林业产品缺乏品牌效应。品牌是伴随一个产品从无到有、从小到大、从弱到强过程的必备要素,是产品营销的重点,产品实现经济效益的基础。以建设“中国核桃之乡”,打造以三台核桃为主的“大姚三台核桃”品牌为目标,提升大姚“中国核桃之乡”的知名度,云南省大姚县全力打造大姚薄壳核桃品牌,坚持每两年举办一次核桃美食大赛,打造“大姚核桃宴”品牌,吸引消费者,申报“大姚三台核桃原产地”证明和云南省特色经济林产业基地县,走出营销促进生产的路子。在搞好“大姚核桃”商标注册工作,发挥品牌效应的同时,把大姚建成为中国西南核桃交易集散地,使大姚核桃产业向“种植基地+加工基地+产品集散地”的方向发展,加快市场建设步伐。然而,在云南省的众多林业产品中,像大姚核桃这样的知名品牌却少之又少。截至2010年,云南省共有省级名牌林产品17个,而像心相印(福建省著名品牌)、维达(广东省著名品牌)、清风(江苏省著名品牌)等市场占有率大、百姓认可度高、市场信誉度高的名牌产品却几乎没有。

②森林生态旅游良莠不齐。根据云南省自然保护区、森林公园、国有林场和其他林区地理分布和自然文化资源特征以及生态旅游资源与产品具有的同构性特征,将全省森林生态旅游空间格局划分为滇西北三江并流高山峡谷;滇南中低山宽谷盆地热带、亚热带;滇西中山宽谷热带、亚热带,滇东、滇东南喀斯特;滇北、滇东北中山山原和滇中高原湖盆六大森林生态旅游目的地。滇西北区域森林生态旅游起步较早,在国内外有较高的知名度,香格里拉是国内第一批成立的森林生态旅游区,香格里拉国家公园每年吸引着国内外众多游客。滇中区域森林生态旅游业在本区的发展尚且十分落后,起步晚,优质的森林资源少,各种旅游资源协调性也较差,知名度不高,森林生态旅游业在本区并不是主要的旅游形式,受到的关注度远远不够,成为其发展森林生态旅游业的极大障碍。滇南区域拥有西双版纳、高黎贡山、哀牢山、无量山,以及亚洲象、滇金丝猴、长臂猿等旅游资源,已成为国内外知名的森林旅游品牌。

3 拓展云南省林业产业链的对策建议

3.1 培育林业龙头企业

培育林业龙头企业,有利于推进林业产业结构的战略性调整,推动优势产业和特色产业的快速培育;有利于拓宽农民增收渠道,提高农民收入;有利于集体林权制度改革以后提高林农的组织化程度,促进林农集约化经营和林业现代化。龙头企业要做强做大,政府机关,特别是林业主管部制定并落实扶持龙头企业的政策措施,帮助它们克服发展中存在的问题也是非常重要的条件。政府及有关机构,要在资金投入、税收优惠、金融信贷、土地及原材料供给、采伐指标等方面给龙头企业以实实在在的政策倾斜,并为龙头企业的发展提供市场信息、人才培训、科技支持等方面的服务,帮助林业产业龙头企业结合生产实际,与林业科研单位及相关院校建立科研合作,为林业产业龙头企业的发展做好技术服务[6]。

3.2 推进林业专业合作组织建设

林业专业合作组织是联系林农、政府、市场之间的桥梁,是提升林业产业中游环节竞争力的关键点之一。一方面,应发挥其在生产指导、市场调研、行业管理、中介服务等方面的功能,把千家万户的小生产与千变万化的大市场连接起来。另一方面,发挥林农和林业企业通过专业合作社或专业协会共同寻求资金和技术帮扶,共同对抗风险,实现共赢,共同开拓市场,实现规模经济效益。最后,在林农专业合作社的组成过程中,按照“政府引导、自愿联合、政企分开、民主管理、市场运作”和“民营、民办、民受益”的原则,政府有关部门应采取有效手段,引导获得林权的林农在明晰产权和明确利益分配机制的基础上,自觉、自愿地进行优化组合,通过家庭联合经营、委托经营、股份合作制等形式,组建各种类型的林业经营实体,建立多种形式的利益连接机制。2013年,云南省137家林农专业合作社省级示范社通过认定,成为云南省第一批发展产业化、经营特色化、管理规范化、产品品牌、服务标准化的省级示范社。

3.3 挖掘森林生态旅游的潜力

伴随国家西部大开发战略以及云南省绿色经济强省、民族文化大省和旅游经济强省战略的实施,云南省委、省政府“将云南建成亚洲最重要的森林生态旅游目的地”战略目标的确定在政策上支持鼓励森林生态旅游业的发展,是拓展云南省林业产业下游环节即林产品销售环节的一大机遇。森林生态旅游已经成为一种新型的旅游主导形式,成为了新的经济增长点。抓住这个大的机遇,利用好中央和地方政府指定的政策,将云南省森林生态旅游发展的资源优势,区位优势,根基优势与机遇联合起来,立足本地客源,拓展省内外客源,按需开发产品,将森林生态旅游资源优势转化为旅游产品优势和旅游经济优势。云南省森林生态旅游具有自身独特之处,如云南省深厚的多元文化底蕴、独特的民族风情优势,与外国异域风情接壤的边境口岸特色,精心打造富有民族文化内涵的精品旅游产品和历史文化、宗教文化、异域文化的旅游配套产品等,今后应按照可持续发展的原则,编制云南省森林公园总体规划,一方面协调森林生态旅游与其他旅游形式的关系,共同合作发展;另一方面,为保证旅游资源持续利用,应该进行森林旅游区的生态环境监测。

3.4 支持林业产品的品牌建设

今后应引导、扶持林业企业实施品牌战略,争取有更多的产品成为省级、国家级名牌产品,发挥名牌效应,以品牌推动产品质量的提高,以品牌促进企业的发展。要强化产品质量意识,实施“立支柱、上规模、创名牌、争第一”发展战略,着力培育产品质量水平高、市场销售覆盖面广、主要技术指标在全国同行业中名列前茅、实物质量达国际水平的产品,争创省名牌,争创全国名牌,利用品牌效应,促进企业发展[7]。至2012年底,中国澳洲坚果种植面积3.74万hm2、年产壳果8 400 t、产值3.36亿元,其中,云南省澳洲坚果3.67万hm2、年产壳果8 000 t、产值3.2亿元。按照云南省澳洲坚果产业发展规划,到2015年云南将在27个县发展澳洲坚果5.34万hm2,实现产量6万t、产值6亿元;到2020年发展澳洲坚果10.67万hm2,实现产量8万t、产值15亿元。届时,云南省将成为全球最大的澳洲坚果产地,将主导全球澳洲坚果市场,澳洲坚果产业有望成为继“云烟”及“云花”之后,云南省独具特色、具世界影响力的“云果”绿色经济产业[8]。

[1]蒋昌华.我国林业产业链上利益非均衡性与协调机制探讨[J].农村经济,2009(11):92-95.

[2]杨加猛,张智光.论林业产业链的多维拓展思路[J].安徽农业科学,2010,38(20):10 938-10 940.

[3]蓝瞻瞻,王立群.我国林业产业链整合研究[J].北京林业大学学报:社会科学版,2011,10(1):70-75.

[4]广东林业.林业专业合作组织成了“香饽饽”[EB/OL].(2013-01-29)[2013-03-27]http://www.gdf.

gov.cn/index.php?controller=front&action=view&id=10018503.

[5]余霞.云南昭通永善生态林业绿山富民助增收[EB/OL]. (2013-03-19)[2013-03-27]http://yn.yunnan.cn/html/2013-03/ 19/content_2659838_2.htm.

[6]丁文恩,安利波.南方集体林区林业产业结构分析与优化[J].广东农业科学,2011(7):176-200.

[7]张伏全.云南依托科技创新做大做强坚果产业[EB/OL].(2013-01-18)[2013-03-27]http://www.forestry.gov.cn/portal/ main/s/486/content-581555.html.

[责任编辑:付佳]

Problems and Suggestions on Forestry Industry Chain in Yunnan Province

ZhangYuan

(Economics and Management ofSouthwest ForestryUniversity,Kunming 650224,China)

Yunnan Province is one of the major forest areas in China,has rich forestry resources,but development of forestry industry of Yunnan Province is very lag.The development of the forestry industry can not only increase the added value of the industry,improve competitiveness and better foresters off,but also help to optimize the structure of regional economic,making the foundation for the region to achieve sustainable development.The paper analyzes the problems existing in the development of the forestry industry in Yunnan Province basing the forestry industry chain,puts forward corresponding suggestions,in order toprovide a reference on enhance the competitiveness offorestryindustryin Yunnan Province.

Forestryindustrychain;Problems;Suggestions;Yunnan province

F326.27

A

1673-5919(2013)02-0033-04

2013-02-26

云南省教育厅科学研究基金项目资助(2011Y280)

张媛(1981-),女,山西襄汾人,讲师,从事林业经济研究。

猜你喜欢

今日农业(2021年10期)2021-11-27

今日农业(2021年1期)2021-11-26

红河学院学报(2021年4期)2021-11-19

矿产勘查(2020年5期)2020-12-19

营销界(2020年34期)2020-12-16

建材发展导向(2020年16期)2020-09-25

绿色中国(2019年16期)2019-11-26

农药科学与管理(2019年10期)2019-04-20

今日农业(2019年14期)2019-01-04

中央民族大学学报(自然科学版)(2017年4期)2017-06-11