我国茧丝绸行业2012 年1—10 月运行情况分析及后市形势展望

2013-04-06 05:22

中国蚕业 2013年1期

(中商流通生产力促进中心,北京 100006)

2012 年1—10 月份,在国家宏观调控和扩大消费政策等作用下,我国茧丝绸行业运行情况总体较好。丝绸主要产品保持增长,内销稳步增加,茧丝价格理性上升,但受欧洲主权债务危机和美国经济复苏乏力的影响,世界经济增长整体放缓,国际市场需求减少,真丝绸商品出口下降。本文根据2012 年1—10 月份我国茧丝绸行业市场运行情况,分析了当前行业发展面临的主要问题,并对后市行业发展形势进行了预判,与同仁商榷。

1 茧丝绸行业运行基本情况

1.1 丝绸主要产品保持增长

据国家统计局统计,2012 年1—10 月份全国359 家规模以上缫丝绢纺企业丝产量10 万t,同比增长8.5%。其中255 家规模以上织绸企业蚕丝及交织物产量73 932 万m,同比增长15.3%;77 家蚕丝被企业蚕丝被产量4 724 万床,同比增长109.2%;37 家绢丝企业绢丝产量1 万t,同比下降28.3%[1]。

1.2 主要工业经济指标增速企稳

据国家统计局统计,2012 年1—10 月份全国944 家规模以上丝绸纺织及精加工企业工业总产值919.38 亿元,同比增长13.8%;销售产值892.94 亿元,同比增长13.7%。1—6 月份我国丝绸工业经济增速明显下降,但7—10 月份增速下滑势头开始减弱,并逐渐趋于平稳。与此同时,1—6 月份,我国丝绸行业利润增速大幅下滑,7—10 月份利润增速发生转变,呈现快速上升势头。1—10 月份,全行业主营业务收入874.61 亿元,同比增长11.8%;实现利润29.7 亿元,同比增长16.7%[1]。

1.3 真丝绸商品出口量价齐跌

据海关统计,2012 年1—10 月份我国真丝绸商品出口额27.57 亿美元,同比下降6.2%,出口数量同比下降10.8%(图1)。其中,真丝服装出口数量22 671.12 万件,同比下降17.1%,出口金额9.55 亿美元,同比下降4.3%;坯绸出口数量12 516.8 万m,同比下降7.6%,出口金额5.84 亿美元,同比下降4.5%。美国、印度、意大利、日本和香港仍为我国主要出口市场,出口额合计占我国全部出口额的54.9%;浙江、江苏、广东、上海和四川等省(市)是我国真丝绸出口的主要地区,出口额合计占我国全部出口额的80.5%。

图1 2012 年1 月至10 月我国真丝绸商品出口额走势

1.4 丝绸内销稳步增加

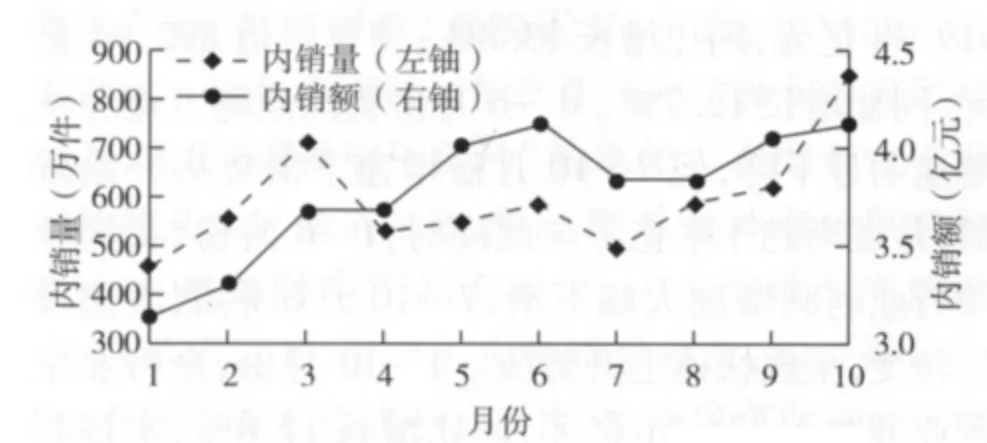

2009 年起,我国加大了对丝绸内销的扶持力度,出台了一系列扩大丝绸销售的政策,加强对国内丝绸品牌和营销网络的建设力度,目前丝绸内销量已占到丝绸商品总消费量的30%。据全国丝绸营销网监测,2012 年1—10 月份,国内70 家大中型丝绸营销专卖店销售额为37.85 亿元,同比增长10.2%(图2)。其中,真丝服装和蚕丝被销售额分别为5.35 亿元和12.06 亿元,同比分别增长24.4%和21.3%;销售量分别为333.24 万件和205.05 万床,同比分别增长10.0%和5.0%。

图2 2012 年1 月至10 月丝绸内销量及内销额走势

1.5 茧丝价格呈上行走势

据中国茧丝绸交易市场统计,2012 年10 月份,国内干茧和生丝价格分别为11.23 万元/t 和36.22 万元/t,环比分别上涨6.3%和5.2%,同比分别上涨21.0%和20.2%,比2012 年初分别上涨11.0%和21.4%(图3-4)。1—4 月份,我国蚕茧原料处于青黄不接时期,茧丝价格持续上扬,4 月上中旬涨至上半年新高;春茧开秤收购后,蚕茧供应明显增多,价格顺势回落;7 月份起,茧丝价格在波动中处于上行走势,截至10 月底,干茧价格已连续3 个月上涨,累计涨幅达12.3%,生丝价格连续4 个月上涨,累计涨幅达14.7%。

1.6 春期蚕茧量价齐跌

图3 2012 年1 月至10 月干茧价格走势

图4 2012 年1 月至10 月生丝价格走势

截至2012 年7 月底,全国春茧收购工作已经结束。据我们对全国23 个蚕茧主产地区统计,全国桑园面积83.73 万hm2,同比增长1.2%;发种量785 万张,同比增长1.1%;蚕茧产量30.2 万t,同比下降0.7%;蚕茧收购均价32.86 元/kg,同比下降15.1%;蚕农实现收入99.24 亿元,同比下降15.6%。但是,我国最大的蚕茧产区广西壮族自治区(以下简称广西)桑园面积和蚕茧产量分别为16.2 万hm2和13.63 万t,同比分别增长8.8% 和5.0%,占全国的比重分别为19.4%和45.1%,比2011 年分别提高1.4 个百分点和2.4 个百分点。2012 年春蚕茧收购秩序稳定,蚕茧质量普遍较好,特别是浙江、安徽、山东、重庆和四川等地的蚕茧质量明显好于往年。

1.7 秋茧价格大幅回升

据各地蚕茧收购站反映,2012 年秋茧质量好于春茧,收购价格较春茧稳步回升,蚕茧产量较去年大幅提高。10 月中旬,全国秋茧收购均价在39~42元/kg,比2012 年春茧上涨20%左右。其中,江苏、山东、云南和四川省秋茧收购均价每公斤分别为44.52 元、34.00 元、35.72 元和42.00 元,比春茧价格分别上涨了14.9%、9.7%、2.1%和2.0%。

2 行业发展面临的主要问题

2.1 出口形势较为严峻

2012 年以来,受欧债危机影响,世界经济及多个主要经济体的经济增速继续放缓。其中,欧洲经济的减速最为突出,美国经济虽略好于2011 年,但增长幅度难以抵消欧元区经济衰退对全球经济造成的负面影响,而且新兴市场和发展中国家的经济增速也普遍低于2011 年的水平。欧美等发达国家经济体失业率居高,居民收入增长乏力,外部需求放缓,世界贸易呈下行趋势,对丝绸等外向型产业影响较大。据海关统计,2012 年1—10 月份,我国真丝绸商品传统主销市场出口大幅下降,对意大利、美国、印度和日本的出口额同比分别下降18.1%、11.3%、10.6%和5.0%。虽然对巴基斯坦等新兴市场的出口额同比上涨26.8%,但难以扭转整体出口下行的趋势。作为我国外贸风向标之一的广交会于2012 年11 月初结束,据了解第112 届广交会与上一届相比,采购商和与会人数及成交额双双下滑,下滑幅度均超过10.0%,其中纺织服装成交额下降15.5%,且以中短订单为主,外贸形势不容乐观。

2.2 生产成本继续增加

由于原油、成品油等能源价格的上调,对商品和服务的价格产生传导效应,农资、化工、运输和相关大宗商品价格已经调涨,其他产品和服务价格长期来看上涨的压力较大。茧丝绸产业链条长,涉及农、工、贸三方面,能源价格上涨将影响产业链条各环节价格的预期变化,加之土地、劳动力、能源等要素成本上升和持续通胀的压力,丝绸生产成本将面临提高的压力,这将对终端丝绸消费形成抑制,蚕桑生产和丝绸企业经营压力明显增大。

2.3 人民币升值预期加大

2012 年4 月16 日起,汇率波动幅度扩大,由原来的0.5%扩大至1.0%,为人民币快速升值提供了空间。文华财经数据显示,仅10 月份较9 月份相比,人民币兑美元升值0.6%、兑日元升值3.4%、兑欧元升值0.3%、兑英镑升值1.6%,我国丝绸产品出口竞争优势减弱,真丝绸出口主要省(市)的出口额整体下滑。据海关统计,2012 年1—10 月份广东、上海、江苏和浙江省(市)的出口额合计占全国总出口额的72.7%,四地出口额大幅下降,同比分别下降21.2%、9.9%、9.2%和6.8%。

2.4 产业结构亟需升级

受欧洲主权债务危机的影响,国际市场需求减少,对传统加工订单贸易的影响较大,应增强自主知识产权创新能力,建立自主品牌,研发具有高附加值的产品,保持传统市场份额,加强营销网络建设,不断开拓新兴市场。

2.5 企业环保压力增大

近年来,我国加大了对节能减排违法行为的查处力度,为顺应当前形势的发展,大中型企业相继投入废水循环处理等环保设备,确保了企业的可持续发展,但小型企业由于资金有限,将面临被市场逐渐淘汰的困境。

3 后市行业发展形势预判

当前,欧美日发达经济体加大量化宽松货币规模,通过大量印钞,增加市场流动性,保持本国经济稳定发展。特别是,美联储宣布推出第3 轮量化宽松货币政策,不设限期与限量,短期内虽对国内大宗商品价格影响不明显,但从长期来看,累积效应和叠加因素将提高相关商品的价格,间接传导至茧丝绸产业,最终影响产业链条上各产品的价格。同时,2012 年9 月份,国家出台了《国务院办公厅关于促进外贸稳定增长的若干意见》[国办发(2012)49号][2],提出了加快出口退税进度、扩大贸易融资规模、降低贸易融资成本、加大出口信用保险支持力度等措施,提振了行业信心,随着政策措施的落实到位,丝绸出口困境会有所好转。

根据1—10 月份国民经济运行情况及变化趋势,综合考虑国际经济环境变化和国内稳增长政策的影响,预计2012 年11—12 月份,国内经济增长触底回升,丝绸内销将保持平稳增长,特别是蚕丝被等耗丝量较大的丝绸产品销售潜力较大;随着圣诞节、元旦等节日的临近,有利于促进丝绸贸易出口,近期茧丝绸行业企业短单数量有所增加,丝绸出口降幅有望收窄;主要丝绸产品产量继续增长,企业利润率等主要工业指标增速企稳回升。

展望2013 年,我国经济发展仍具有较多有利条件,但国际环境仍然复杂严峻,国内经济运行中深层次问题的解决尚待时日,不稳定、不确定因素依然较多。从国际看,在扩张性货币政策刺激下,全球经济可能会比2012 年有所改善,其中欧元区经济增速预计提高。但也要看到,国际贸易保护主义日益加剧,国际大宗商品价格受全球流动性宽松影响上涨压力增大,世界经济复苏势头仍是脆弱的,这些都加剧了我国贸易增长的不确定性。从国内看,促进经济增长的有利因素主要有3 点,一是我国仍处于工业化、城镇化、农业现代化加速发展时期,将为经济增长提供持续动力;二是中央“十八大”胜利召开将进一步调动发展热情,投资增速有望保持较快增长;三是随着居民就业和收入的继续改善,社保体系的逐步健全,国内消费继续平稳增长。但在外部需求减少的背景下,国内产能过剩短期内难以解决,人工、资源和环境等经营成本持续上升,企业生产经营仍面临较多困难。

综上所述,随着近期国内外经济环境逐渐趋于缓和,以及稳增长政策效应的不断显现,推进经济增长回升的有利因素逐步增多,预计2013 年,我国蚕桑产业发展稳定,丝绸工业增速保持增长,丝绸贸易出口降幅收窄,并逐步趋于好转,但蚕茧原料价格呈上涨趋势,茧丝价格上行压力较大,企业经营困难增多。

[1]中华人民共和国国家统计局.工业主要产品产量及增长速度(2012 年10 月)[EB/OL].中华人民共和国国家统计局网,2012-11-09.http://www.stats.gov.cn/tjsj/jdsj/t20121109_402850861.htm.

[2]国务院办公厅.国务院办公厅关于促进外贸稳定增长的若干意见[EB/OL].中央政府门户网站,2012-09-18.http:∥www.gov.cn/zwgk/2012-09/18/content_2227657.htm.

猜你喜欢

小读者(2021年4期)2021-06-11

四川蚕业(2021年2期)2021-03-09

四川蚕业(2021年3期)2021-02-12

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

四川蚕业(2020年3期)2020-07-16

人大建设(2018年9期)2018-11-13

消费导刊(2017年15期)2017-11-07

小樱桃·童年阅读(2016年11期)2016-12-19

Coco薇(2015年12期)2015-12-10