2013年一季度家电行业发展情况分析

2013-04-01 01:10中国家用电器研究院产业经济与技术经济研究所研究中心张红英

家电科技 2013年6期

中国家用电器研究院产业经济与技术经济研究所 研究中心 张红英

2013年以来,社会零售消费表现平淡,经济缓慢复苏。随着美国和欧元区经济的复苏,全球经济增长将缓步加强,年增长平均有望超过2012年增幅。2013年1-2月社会消费品零售总额3.78万亿元,同比名义增长12.3%。虽然食品和一般消费品增速显著下跌,但耐用消费品增速回升,1-2月家用电器和音像器材类零售额累计为1015亿元, 同比增长16.7%,增速明显高于2012年的增速。

国内经济缓慢增长,欧美家电业强势回归

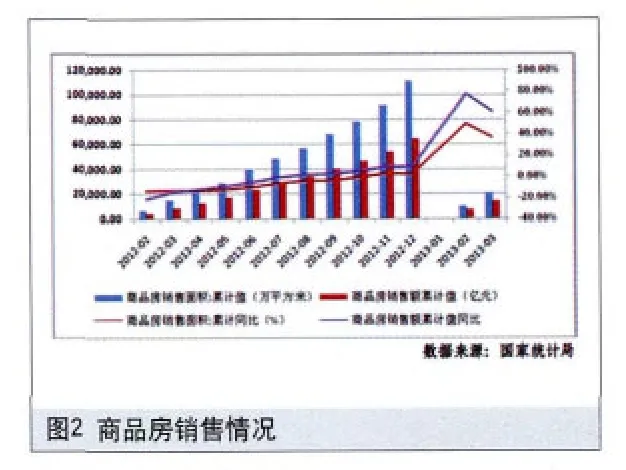

2013年3月国家房产调控新政出台,房地产成交仍放量增长。来自国家统计局的数据显示,2013年1-3月份,商品房销售面积20898万平方米,同比增长37.1%。商品房销售额13992亿元,增长61.3%。2013年1-3月份,全国房地产开发投资13133亿元,同比名义增长20.2%(扣除价格因素实际增长19.9%),增速比1-2月份回落2.6个百分点。

中期看,住房刚性需求还将逐步释放。虽然地产调控对家电销售真正影响非常有限,但住房水平改善是内销增长的长期推动力:加强房地产调控从长期来看是建立房地产市场健康发展的长效机制,以多元化的供给满足多元需求。未来我国城镇化和城乡居民的住房水平改善仍将是我国家电内需增长的长期推动力。

欧美地区高端家电制造业强势回归:欧美制造业出现疲软,但并非衰败,而是向新能源和高附加值的产品制造业转型。而如今企业也在尝试对传统行业追加投入。汇率因素不容小觑,其不确定性加剧出口压力:人民币此轮升值带来的影响虽然被企业以降低利润的方式逐渐消化掉,但是中国产品出口的价格优势(或市场竞争力)已经远不如前。

一季度行业复苏明显,行业主要产品销量触底回升

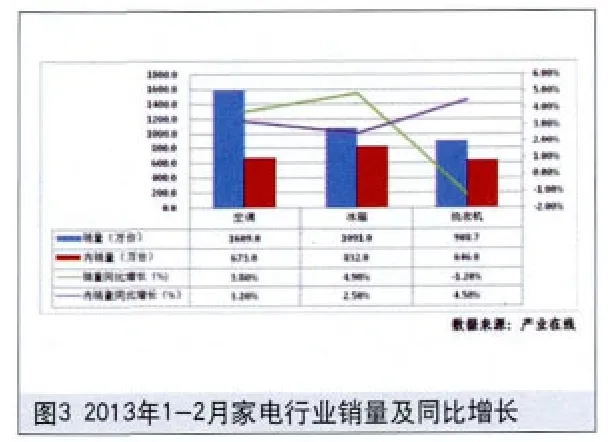

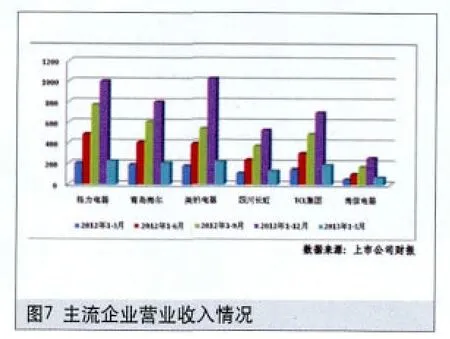

2013年初以来,家电行业延续2012年下半年以来稳步复苏态势,进入量缓利增良性发展阶段。根据产业在线数据,前两个月空调、冰箱、LCD电视累计出货量均呈增长态势,洗衣机因去年高基数小幅下滑;一季报数据反映出受益于产品结构优化和行业升级,格力电器、青岛海尔、美的电器、TCL集团等主流公司盈利能力不断改善。

白电:考虑春节因素影响在内,2013年1-2月,空调出货量同比增长3.8%,其中内销增长3.2%,出口增长4.31%;冰箱出货同比增长4.9%,内销增长2.5%,出口增长13.38%;洗衣机出货量同比下滑1.2%,其中内销增长4.5%,出口下滑13.04%。主要家电产品出货企稳,显示家电行业在前期高增长及后来的持续调整后,已逐步回到正常发展轨道,行业预期进入稳健增长阶段。

黑电:更新换代,高效节能补贴拉动效果明显。CRT,CCFL电视升级为LED电视)2015年国家将全面停止模拟电视信号播出,全面实现数字化,在此之前将出现CRT电视更新换代高潮。在高效节能补贴政策拉动下,满足能效补贴LCD电视占比预期已经超过90%,国内电视销量从去年下半年明显好转,根据产业在线数据,2013年1-2月出货量同比增长58.74%。同时国内面板业快速崛起,国内电视产业链日益成型,二季度面板价格处于季节性低位有助于主流电视企业盈利改善。

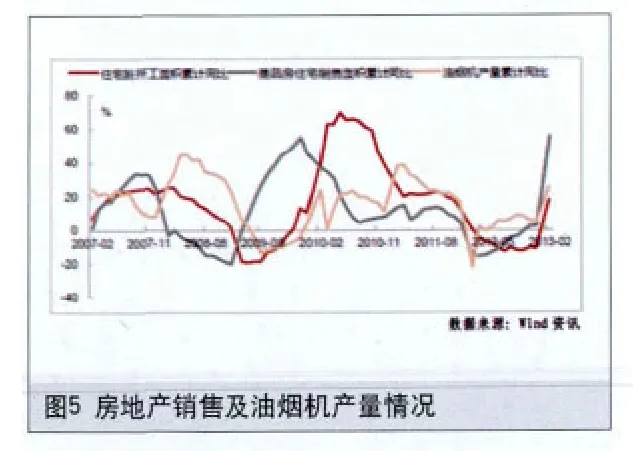

厨卫小家电:厨电受益房地产复苏。从历史上看,厨卫电器由于较强的装修属性,房地产周期对厨卫电器行业周期影响较大。并且从时间周期看,房地产销售领先油烟机销售3~6个月。受益于一季度房地产市场全面回暖,上半年厨电市场将有良好表现,行业增速将显著高于去年同期,下半年需要继续观察房地产调控力度。

家电出口整体逐渐转暖

2013年一季度我国家电出口整体趋势逐渐转暖,出口增速开始不断回升,尽管出口企业依旧面临“外需、成本、贸易环境”三座大山,但积极因素开始逐渐显现:国家出台贸易便利化政策;原材料价格保持稳定;优胜劣汰促使企业注重品牌作用,转变经营方式;主要市场国家需求复苏。另外,广交会一期反馈家电订单回暖,其中欧盟可能有所下降,但南美和非洲等新兴国家地区客商有望明显上升。目前家电尤其空调出口以执行去年订单为主,订单回暖有望支撑二季度及新冷年出口保持小幅增长。

家电企业业绩实现正增长

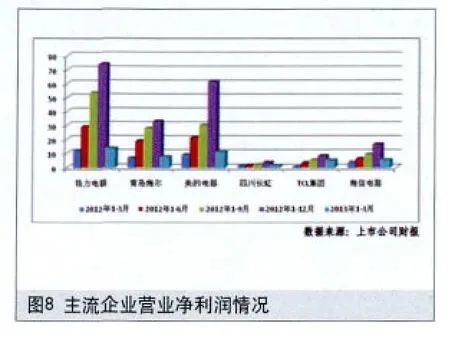

2013年一季度从已披露信息的上市公司来看,盈利能力得到改善,这主要得益于原材料价格下降、产品结构优化、产品高端化、出口自主品牌占比提高等多方面积极调整因素的影响。据不完全统计,截至目前已有10多家家电企业公布一季报,其中不乏海尔、海信、长虹等业内巨头。从数据来看,今年以来,大多数企业营收和净利润均保持了一定增长,整个行业的复苏势头明显。由于节能补贴政策将在二季度到期,上半年多数企业的业绩仍有较强支撑,但由于刺激政策延续存疑,行业下半年的业绩增速或将弱于上半年。由于产品结构和所面临的外部形势不同,白电未来的业绩或将好于黑电。

猜你喜欢

今日农业(2022年14期)2022-09-15

玩具世界(2021年3期)2021-08-23

玩具世界(2020年5期)2021-01-14

玩具世界(2020年2期)2020-08-26

中国品牌(2019年10期)2019-10-15

中国化肥信息(2019年5期)2019-06-25

流行色(2018年4期)2018-07-18

学生天地(2017年11期)2017-05-17

家具与室内装饰(2015年9期)2015-12-22

文学少年(小学版)(2014年2期)2014-11-29