环境会计体系构建探讨

2013-03-15 03:47湖南工业大学

财会通讯 2013年4期

湖南工业大学 黄 政

一、环境会计体系构建意义

(一)对企业发展与管理方面的意义随着国家对环保的重视,企业未来将面临越来越多的环保规范,因此企业须有完整及相关的环境财务信息,透过这些信息,企业才能了解到这些规范对企业成本及竞争力所造成影响。财务信息能提供企业分析各种环保活动财务特性的基础,使企业能分析产品成本中环境成本的比重及影响,从而从环保角度分析企业竞争的优劣势。构建环境会计体系能提供企业永续经营的完整信息。目前企业经营管理主要的财务信息为现行会计准则下所产生的损益表、资产负债表及现金流量表,企业也以此提供给相关的利害关系人,但从永续经营的观点来看,企业虽然进行各种环境活动,但现有信息显然不足,环境会计即扮演弥补这一缺口的角色,环境会计的加入将使企业提供的信息更加完整。此外,环境会计体系能改善成本计算、降低成本、增强企业竞争力。在理解环境成本与环境绩效后,将更能以各种成本计算及价格决定予以正确计算。在掌握环境成本及其效果的同时,将产生如资源回收、污染规费降低等效益,从而降低成本。另外,还可降低筹资成本,若投资人或银行的判断认为企业对环境问题的处理有助于企业的长期发展,则必然有利于企业资金的募集。在政府和大众对环境越来越关注的情况下,企业若能籍由环境会计在环境保护上有所建树,将对增强企业竞争力具有相当大的帮助。

(二)对政府政策制定与管理方面的意义 政府制定各种环境政策时,加入产业的环境财务信息,将使政策在成本效益方面有更周详的考虑。国家衡量产业环境竞争力时,加入产业的环境财务信息,将使竞争力的比较更加完整。政府规划或建置新兴环保产业,如有产业完整的环境财务信息,将使新兴产业的投资效益评估更加完整。政府可据以作为引导、激励或要求产业后续加强环境投资的依据,促使政府在整体环境管理的环节上更加完整。未来可据此建立产业环境生产力指标,以便环保部门全方位掌握政府环境政策的绩效。环境会计将使企业环境管理财务信息更具透明度,政府能够有效掌握企业环境动态。此外,环境财务信息还有利于政府与其它国家间互动及交流。

二、环境会计体系构建原则

(一)参考国外最新观念及做法,力求与国际接轨 目前国外推动环境会计的国家中以日本政府环境省对环境会计的规划最为完整,从环境支出分类项目,绩效指针到环境报告的格式都有完整的设计,由于环境会计的主要目的在掌握企业的环境活动,而日本环境省的分类项目其结构及层级能对企业的环境活动进行完整的表达,因此我国在建构环境会计时可参考这些分类项目,作为我国环境会计的一部分,除可充分反映企业环境活动特性外,对未来环境信息的表达也能与国际接轨。

(二)通过试点建立适合国内需求的环境会计体系 环境会计的规划必须结合企业现有的环保作业及会计作业,因此需对二者结合的机制与存在问题进行充分及完整的了解,尤其国内企业在经营上是否有其独特的经营特性,而这些特性是否会影响到所规划的环境会计,这些都是在规划阶段须考虑的问题。

(三)渐次推进,降低环境会计初期推动的复杂度 由于环境会计在国内仍属起始阶段,在多数企业对其不甚了解甚至有误解的情况下,刚开始衡量的对象应是企业目前比较能处理或认知上不会困扰的对象,因此在规划设计起始阶段均应以环境成本为对象,即着眼于成本对企业而言具有较易衡量的特性,但在格式设计上也保留未来发展效益衡量的空间。

(四)与现有会计准则融合,增加企业对环境会计的接纳 对企业而言,如果新增的环境会计无法与现有会计准则兼容,它就必须另外增加额外的负担,在这样的情况下,势必造成环境会计未来推动的困难,因此在规划环境会计时,要尽量保证不影响现有会计工作,也不能增加太多额外负担,而且又能反映企业现有环境财务活动信息。

三、环境会计体系构建

(一)整体架构 在进行环境会计规划时一方面要考虑一个会计制度应有的完整性,另一方面也应尽量使环境会计建立较为周详的规划,从而增加其被接受的程度,因此对于所规划的环境会计,应是建立在一个完整目标下所建构的体系﹙如图1﹚,包括财务信息内容的设计、信息架构的设计及输入、输出设计等项目。

图1 环境会计体系规划架构图

(二)环境财务信息内容 在环境财务信息内容的设计上,虽然环境成本及效益的信息均为环境会计主要包括的范围,但因环境效益的认定仍未有定论,因此目前环境会计的财务信息内容先以成本为对象,但整个架构的设计可随时加入效益的项目。

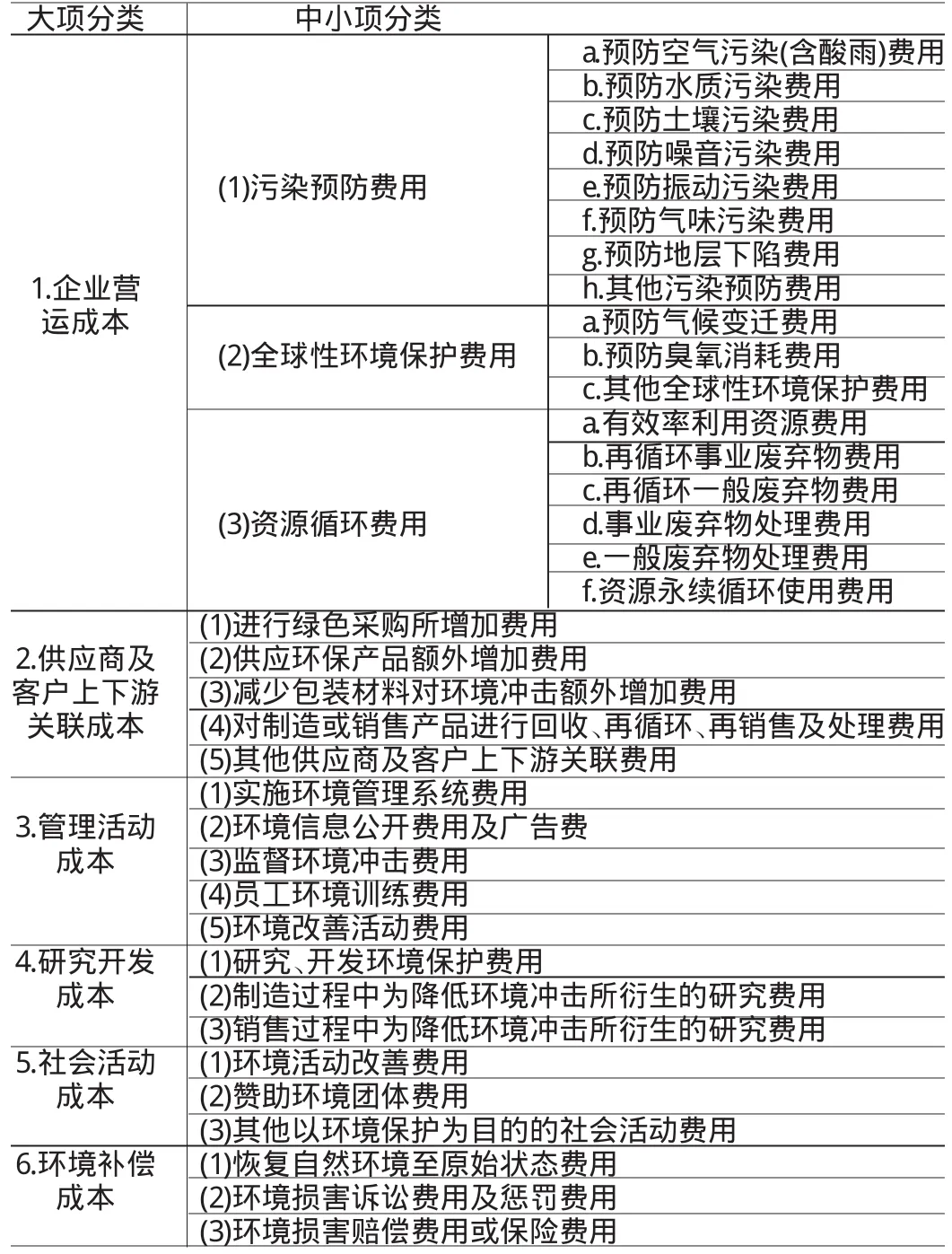

由于未来企业环境活动将日趋复杂及多元化,因此应将一个企业在经营过程中所发生的环境活动予以充分及结构化的计量与处理,并转换成能普遍接受的环境财务信息。这一部分的处理方式,较简单的做法是在现有会计科目中调整,增加若干总账会计科目或明细科目来反映这些环境活动,但如果环境活动复杂而多元,过多对现有会计科目的调整将会造成现有会计科目表的混乱,因此除了利用现有会计准则内的会计科目予以扩充的方法外,必须另外有一套完整衡量环境活动的方法。可以借鉴日本的先进经验,日本将环境成本分类为六大类来考虑,而各大类又细分成5-20中小项来加以计算。如表1。

表1 日本环境会计成本分类

(三)环境财务信息架构设计 从以上环境会计信息内容的设计可知,在计量及处理环境活动过程中,如果不影响现有会计科目又能充分反映环境活动,可行的做法是树状展开架构及矩阵对照架构。

﹙1﹚树状展开架构。是将环境信息的表达先以某一会计科目为中心,环境支出分类项目则作为明细科目,理论上可不断向下展开,以展示更多的环境活动信息。此种展开的过程同时能兼顾原有会计科目和环境支出分类项目,也就是科目的信息和分类项目的信息都能在展开的过程中呈现出来﹙见图2﹚。如,会计科目为固定资产,其成本支出可用于污染预防,全球保护及能资循环的大项环境活动,而污染预防又细分成空气、水、废物等的小项环境预防活动。采用树状展开的优点,在于整个企业作业程序并未因环境活动的加入而改变,企业容易接受及处理,因此较适合中小企业,但其缺点则在于环境活动复杂时,每一个会计科目后面可能都须串接多层或多项的分类项目,对使用者而言在掌握环境财务信息时无法一次掌握所有环境活动的全貌。

图2 树状展开架构图

﹙2﹚矩阵对照﹙二维﹚架构。相对于前述树状展开架构的限制,将会计科目看成一个界面,分类项目看成另一个界面,并透过对照内码连接的机制将两个界面串联起来。在此架构中,分类项目及会计科目均可不断延伸扩大,因此适合环境活动及会计科目都较复杂的企业,在制度设计上,必须建立两个界面串接的机制,该机制可透过内部编码的方式予以解决,此种做法通常在输入窗体时即同时将内部编码输入,以后透过制度的运作或计算机程序编写将两种信息串连起来。采用此种架构的优点是信息使用者可以快速掌握该企业环境财务信息的整体面貌,也能适合环境活动或会计科目日益增加的情形,但其缺点是在内部编码的设计,现有输入作业可能须作调整及两个界面串接机制都须重新建立。

表2 矩阵对照结构表

(四)环境财务数据输入及报表输出设计 环境财务数据的输入方面,由于输入窗体牵涉到每家公司现有实际的作业,在不改变现有作业流程及窗体前题下,企业在输入时仍保留现有窗体及作业流程,对于采用矩阵结构的企业,仅需对现有输入窗体增加字段来处理环境信息的输入。环境财务信息输出报表可从以下两个主轴来设计:(1)以会计科目为主轴设计。此种报表格式的设计取决于一个会计科目下相关的环境活动是什么,如企业当年度固定资产投资下的所有有关环保支出的总额有多少,或个别会计科目每一项个别费用用在各种环境活动上的金额。(2)以分类项目为主轴设计。该报表格式的设计取决于一个环境支出项目﹙如预防及控制空气污染支出﹚下相关会计成本的科目及金额,此项信息可提供一个环境活动完整的会计成本信息,由于整个相关的成本科目都包括在内,可以弥补以往环境活动只有资本支出对于后续经常性支出的投资金额,经常面临缺乏相关成本信息的问题。

[本文系湖南省教育厅科研项目“两型社会建设背景下绿色会计体系构建”(编号:11C0391)阶段性研究成果]

[1]周守华、陶春华:《环境会计:理论综述与启示》,《会计研究》2012年第2期。

[2]Ministry of the Environment JAPAN .Environmental Accounting Guidelines.2005.

猜你喜欢

成都信息工程大学学报(2022年4期)2022-11-18

数学小灵通(1-2年级)(2021年4期)2021-06-09

汽车工程(2021年12期)2021-03-08

中学生数理化·七年级数学人教版(2019年4期)2019-05-20

消费导刊(2018年10期)2018-08-20

中学生数理化·七年级数学人教版(2018年6期)2018-06-26

初中生世界·七年级(2017年9期)2017-10-13

计算机测量与控制(2017年6期)2017-07-01

重庆文理学院学报(社会科学版)(2016年3期)2016-03-28

电测与仪表(2015年22期)2015-04-09