政治关联与房地产公司融资便利性研究

——基于房地产上市公司的经验数据

2013-03-14 06:00:39敖小波

统计学报 2013年4期

敖小波

(山西财经大学会计学院,山西 太原 030006)

财经科学研究

政治关联与房地产公司融资便利性研究

——基于房地产上市公司的经验数据

敖小波

(山西财经大学会计学院,山西 太原 030006)

在我国目前的体制下,植根于中国传统文化的政治关联,作为一种非正式制度,对企业经营往往有着重大影响。本文以沪深两市的房地产上市公司为研究样本,通过构建多元回归模型来考察政治关联对房地产公司融资的影响。研究发现,相比于没有政治关联的房地产公司,有政治关联的房地产公司能够获得更多银行贷款,融资更加便利。因此,企业制定发展战略、政府制定政策都应该充分考虑政治关联的影响。

政治关联;房地产公司;融资便利;非正式制度;交易成本

一、引言

中国历来是一个由政府主导的国家,各种官员在社会中掌握着绝对的话语权。因此,企业作为市场竞争的主体,在经营发展过程中不得不考虑众多的政治因素,处理好与政府的关系成为企业家的必备能力之一。在官商利益博弈的过程中,寻求政治身份的帮助成了众多企业家不约而同的选择。据报道,2009年“胡润百富榜”上榜的500位富豪中,有73位政协委员和76位人大代表,占总量近30%。企业拥有政治关联后,就能够得到政府的认可和尊重,使得企业获得良好的声誉,并且还可能从政府获取众多不公开的信息和稀缺的资源,规避政治风险,从而给企业带来各种收益。

当前屡调不下的房价成为全社会普遍关注的话题。对房地产行业而言,政府可以决定土地的出售范围、出售时间、出售方式和出售价格。因此,如何从政府手中获得土地,就成了房地产企业首要考虑的问题。并且,房地产是一个典型的资金密集型行业,发展过程中需要巨额的资金投入,高负债率经营是业界的普遍情况。由于我国的资本市场尚不发达,房地产企业融资的主要来源还是银行贷款。据相关统计,多数房地产企业75%以上的外部融资来自银行,在一些地区和年份,这个比率甚至达到90%(郝智慧,2006)。由此可知,争取更多的银行贷款,成为了房地产企业之间竞争的主要战场。此外,当前政府对银行体系实行高度控制,大部分信贷资源的分配权被政府牢牢掌握。因此,通过与政治关联来获取土地和信贷资金等资源,在房地产行业显得十分重要。

政治关联的相关研究起源于经济学中对寻租的探索。国外的相关研究中,Krueger(1974)在探讨国际贸易中保护主义政策的形成原因时,首先提出了政治关联的相关理论。随后,众多学者开始对欧美发达国家和发展中国家企业的政治关联进行各个方面的研究。Petersenhe Rajan(1994)是较早研究政治关联与融资之间关系的学者,他发现规模较小的民营企业为了获得金融机构的贷款,需要花费一定的时间和精力来与政府建立政治关联,从而使银行不会对它们有贷款歧视。Faccio(2002)通过研究42个国家的企业高管的政府背景,发现有政府背景的企业能够获得更多的融资机会,并且在税收和产品市场占有份额等方面都有优势。Porta、Silanes和Zamarripa(2003)三位学者研究了莫斯科众多企业的政治关联情况,他们得到的结论为:有政治关联的企业,在债务性融资时支付的贷款成本更低。Cull、Xu(2005)和Khwaja、Mian(2005)研究发现,国有银行优先考虑贷款给有政治关联的企业。Charumilind、Kali和Wiwattanakantang(2006)等学者研究发现,拥有政治关联的企业,债务融资的贷款期限往往更长,而且还会获得更低的贷款利率,当政治关联企业发生财务困难时,其债务减免也比没有政治关联的企业多。

国内学者的相关研究。孙铮(2005)发现,企业的政治关联会降低企业对借款人事后违约的预期成本,因而会影响到企业的债务期限结构。他还发现,企业所在地的市场化程度也会影响企业的贷款期限,具体为市场化程度越高,长期借款占总借款的比重就越低。胡旭阳(2006)认为,民营企业家的政治身份有利于降低信息不对称的程度,有政治关联的企业会传递出企业经营较好的信号,这使企业能够获得更多的融资便利。余明桂(2008)研究发现,高管有政治背景的企业相比于其他企业,能够获得更多的银行贷款和更长的贷款期限。罗党论(2008)对各地的民营企业家参与政治的制度环境和各地区不同的金融发展水平进行了研究考察,发现产权保护越差、政府干预越大和金融发展水平越落后的地区,民营上市公司更有动机去与政府构建政治关联,并且,有政治关联的民营企业在外部融资时面临的融资约束明显少于没有政治关联的企业。

通过上述文献回顾我们可以看到,政治关联对企业的融资有着重大的影响。然而,政治关联对房地产企业的融资有何影响,这种影响有多大,具体传导机制如何,则很少有学者进行专门的研究。笔者认为,政治关联对不同行业的公司会有不同的影响,其传导机制也大相径庭。当前,地方政府在房地产公司飞速发展的过程中获得了巨大收益,房价屡调不下的重要原因是地方政府不愿让出既得利益。因此,弄清政治关联对房地产公司的融资有何影响,其传导机制如何,有着极为重要的意义。

本文其余部分的结构安排如下:第二部分为理论分析,并提出相关的研究假设;第三部分为研究设计;第四部分为实证结果及分析;第五部分为研究结论与启示。

二、理论分析与研究假设

新制度经济学认为,由于市场中存在各种交易成本,如讨价还价的契约缔结成本、对复杂的价值尺度进行测度的成本以及执行合同的成本等(Coase,1960;North,1990;Williamson,1985;Chuang,1983),市场主体需要设计一套制度对彼此的行为加以约束和限制,从而降低市场的交易成本。一般而言,制度可以看成是一个社会的游戏规则,更正式的表述是人类设计的、构建人们相互行为的约束条件(North,1994),它可以分为正式制度和非正式制度。正式制度主要包括成文的政治制度、经济制度和法律制度等,非正式制度主要包括不成文的风俗习惯、道德伦理和价值观念等。由于非正式制度具有广泛性、灵活性的特点,它有时比确定性的正式制度能更好地约束人们的行为。当然,非正式制度也有模糊性的特点,它没有明确规定违反后的惩罚措施,会增加人们行为的不确定性,从而不利于人们做出最优的选择以达到效益最大化。例如传统的等级特权观念,严重阻碍着当前我国法治社会的建设。可见,当非正式制度符合社会经济发展的要求时,它就能降低交易成本,从而有利于社会经济的发展;当它不符合社会经济发展的要求时,就会阻碍正式制度的实施,从而影响社会经济的发展。

中国目前正处于转型发展的重要时期,各项改革方兴未艾,市场制度、经济制度、法律制度等都存在众多的缺陷。在正式制度不完善的情况下,非正式制度往往就起着更为重要的作用。从中国的历史发展历程来看,我国长期以来形成了一种依靠人脉资源办事的文化习俗,各种各样的亲戚关系、同学关系、朋友关系等在人们的日常行为中起着重要的作用。正如社会学家费孝通在《乡土中国》一书中描述的那样:“中国的社会结构,像是一块石头丢在水面上引起的波纹,每个人都是他的社会影响所推出的圈子的中心,而跟圈子所推及的波纹发生关系。”可以毫不夸张地说,在中国没有任何人脉关系将寸步难行。此外,由于长期深受中央集权体制的影响,中国人历来都把政府官员称作“父母官”。官员的社会地位较高,他们凭借手中有形或无形的巨大权力,决定着众多社会资源的分配。因此,作为理性经济人的企业,在正式制度不完善的情况下,又深受中国传统文化习俗的影响,它们不约而同地选择了与政府构建政治关联。政治关联也日渐成了一种非正式制度,深刻影响着人们的日常行为,在经济生活和企业经营中发挥着重大作用。“中国企业家教父”、联想创始人柳传志就曾说过,在中国办企业,处理不好与政府的关系是很难成功的。可见,成功的企业家都意识到了与政府搞好关系的重要性。

对房地产企业而言,从购买土地、建造房屋到销售房屋,其资金循环周期一般是3~5年。在整个开发经营的过程中,企业需要稳定大额的资金支撑。可以这样说,哪家企业能够获得稳定大额且成本较低的资金支持,这家企业就能够在残酷的市场竞争中获得优势。由于我国资本市场尚不发达,企业信贷支持体系不完善,导致企业大量的资金来源都是通过银行渠道。据有关机构统计,在中国,银行业承担了社会资金融通运用的80%(刘晓薇,2008),由此可见银行贷款在企业融资中的重要性。对银行贷款无比依赖的现象在房地产行业尤为突出。原建设部房地产业司司长谢家瑾(2009)在书中写到:“中国房地产开发资金的构成是开发企业自有资金大约30%,银行开发贷款30%,购房人预付款40%,而预付款中又有60%~70%是银行按揭,所以总体计算,银行贷款要占到开发资金的55%以上。”由此可见,房地产公司的发展很大程度上依赖于银行的支持。如何通过各种渠道影响银行的决策,从而获得融资成本较低的资金,就成了房地产企业重点考虑的问题。当前我国的银行体系,仍是以政府的绝对主导为主。除少数几家银行外,各大商业银行都由政府直接或间接控股,政府对商业银行一直实行高度控制,决定银行的高级管理人员的任命和重大战略,从而牢牢地掌握着银行资金的分配权。

此外,近几年政府为调控房地产投资过热制定了各种各样的措施,其中一项重要的措施就是缩减银行等金融机构对房地产企业的信贷规模。很多房地产企业在获取银行贷款方面已出现各种困难。正因为通过银行贷款存在环境约束,并且我国银行系统具有政治性的特点,目前的金融制度环境也不完善,房地产企业通过构建与政府的政治关联,可以在很大程度上回避环境约束等不利因素,并通过企业的政治关系网络来影响受政府控制的商业银行,从而更方便地获得贷款。银行在面对企业时,由于有政治关联的企业一定程度上传递着企业信用良好的信号,降低了银企之间的信息不对称,所以政治关联也可以被看作是企业的一种“隐形担保契约”。因此,有政治关联的借款企业事后发生违约的可能性较小,银行也乐意向有政治关联的企业提供贷款。于是,通过寻求与政府的关联来影响银行决策,就成了企业获取银行贷款便利的重要手段。

基于上述分析,笔者提出本文的研究假设:与无政治关联的房地产公司相比,有政治关联的房地产公司在进行银行贷款融资时,能够获取更多的融资便利。

三、研究设计

(一)样本选择与数据来源

本文选取了2010~2011年在沪、深两市挂牌交易的房地产上市公司作为研究样本。为保证样本公司数据的一致性和有效性,本文剔除了以下两类公司:(1)ST、*ST类的房地产公司,此类公司属于财务数据异常的公司,若包含它们会对总体样本产生重大的影响和干扰,使结论不可靠;(2)相关数据披露不全或者缺失的公司,由于本文研究问题的特殊性,很多指标公司报表没有直接披露,并且通过其他渠道也难以获得。剔除上述两类房地产上市公司后,本文最终得到2010~2011年在沪、深两市挂牌交易的房地产上市公司的有效样本101个。

本文使用的房地产上市公司财务数据,来源于RESSET(锐思)数据库中的财务年报数据;公司的政治关联数据来源于数据库中的管理层介绍,董事会监事会的子表数据以及上交所、深交所披露的公司相关信息。依据查阅到的相关数据和信息,笔者进行了整理和计算。公司的政治关联采用虚拟变量法来度量,具体处理为:若有政治关联则取值1,否则为0。如何界定公司是否有政治关联现象,下文会进行详细说明。本文用Excel对上述原始数据进行归纳整理和计算,并用Eviews6.0统计软件对数据进行描述性统计、各变量相关系数矩阵计算,最后对模型进行回归分析并得到回归结果。

(二)模型设定及变量说明

前文通过文献回顾和理论分析,提出了政治关联有利于房地产公司融资的研究假设。以下主要通过设计融资便利性模型,来对研究假设进行检验。模型具体设计如下:

式(1)中,α为截距项,β1~β7为回归系数,ε为残差项。表1给出了模型中各个变量的定义和计算方法。

1.因变量。在上述模型中,由于目前我国房地产上市公司融资还是以银行贷款为主,直接融资较少,所以我们借鉴其他学者的普遍做法,用银行贷款率(crer)作为公司融资便利的替代指标。其计算公式为:银行贷款率=(短期借款+长期借款)/总资产。银行贷款率是一个正向指标,它的值越大表明公司的融资情况越好,融资越便利。

2.自变量。对公司政治关联的度量(模型中用politic表示),国内外学术界主要使用虚拟变量法。例如Faccio在度量政治关联时,把符合公司高管或者控股股东曾经或现在担任国会议员、内阁总理或与某位高级别官员以及政党有紧密联系等情况的样本取值为1,否则取值为0。当前,我国的企业与政府构建政治关联大致有以下几种方式:(1)企业领导人加入共产党成为中共党员从而和政府官员构建良好关系;(2)企业领导人通过选举成为人大代表或政协委员;(3)企业通过聘请退休官员为本公司的高管或董事会成员;(4)企业领导人加入工商联、青联、妇联等组织以获取和政府官员打交道的平台;(5)企业通过各种捐款、对公益事业无比热心从而获得政府支持;(6)其他方式。由于表明企业政治关联的许多资料不公开,因此我们对政治关联的刻画很难做到完全不遗漏,本文只以能够获取到的公开资料来对企业的政治关联进行度量。本文确定政治关联范围的标准为满足下列情况之一:企业的关键人物(主要包括董事长、总经理、作为自然人的公司实际控制人)曾经或现在在政府部门、军队、国有银行系统任职,曾经或现在担任人大代表或政协委员。若有政治关联则取值为1,否则取值为0。在此原则上,笔者通过对RESSET(锐思)数据库高管介绍与董事会监事会成员介绍、沪深两市证券交易所公布的高管信息、各个房地产公司的对外财务报告等进行检索收集,若满足本文政治关联定义中情况之一就取值1,否则取值0。

3.控制变量。本文主要研究的是企业政治关联对房地产企业融资便利的影响,因此控制了其他会对公司融资便利造成影响的因素。这些控制变量主要有:公司规模(lnasset),取公司总资产的自然对数来衡量;公司产权(cq);资本强度(fixar),用固定资产比率衡量;增长速度(growa),用总资产增长率衡量;财务杠杆(dar),用资产负债率衡量;流动比率(liqr)。详细计算和说明见表1。

表1 模型中各变量的定义和计算

四、实证结果及分析

(一)各变量的描述性统计

本文主要使用Eviews6.0统计软件对模型中各变量进行描述性统计,给出了各个变量的平均值、中位数、最大值、最小值和标准差,具体结果参见表2。通过表2的描述性统计结果,我们可以大致了解各个变量的基本特征。在本文统计的101家房地产上市公司中,有52家房地产上市公司拥有政治关联,占样本总量的51.49%,充分说明了房地产上市公司普遍拥有政治关联。在表2中我们还可以看到,公司的银行贷款率(crer)和长期借款率(cqjkl)的平均值分别为0.211 0和0.154 4,表明银行贷款和长期借款分别占公司总资产的21.1%和15.44%,说明银行贷款是房地产公司融资的重要渠道。表2中还可以看到,银行贷款率(crer)最大值为60.53%,最小值为4.21%,长期借款率(cqjkl)最大值为43.19%,最小值为0.21%。房地产公司银行贷款率(crer)的最大值与最小值、长期借款率(cqjkl)的最大值与最小值差别如此悬殊,充分说明了不同房地产公司在银行融资的便利程度有明显差异。表2中资产负债率(dar)的行业均值为65.5%,最大值甚至达到92.04%,说明整个房地产行业的资产负债率都比较高。此外,其他控制变量最大值与最小值都差距较大,说明各公司之间的经营特征差异非常明显。

表2 模型中各变量的描述性统计

(二)各变量相关系数矩阵

在对模型进行多元回归检验前,本文先对自变量和因变量之间的相关关系进行初步的考察。各变量之间的相关系数,具体见表3给出的相关系数矩阵。

从表3中我们可以看到,各个变量之间相关系数较小,存在多重共线性的可能性较小,并且政治关联(politic)与公司融资便利性指标(银行贷款率和长期借款率)的相关系数都为正数,其数值分别为0.082 9和0.039 2,表明政治关联对公司融资有正向的影响。考察各个变量的相关系数,只是对各个变量的关系进行粗略性的判断,政治关联对公司融资便利到底有没有影响、有多大的影响,必须通过对模型进行回归检验才能知道。

表3 各变量相关系数矩阵

(三)回归结果及分析

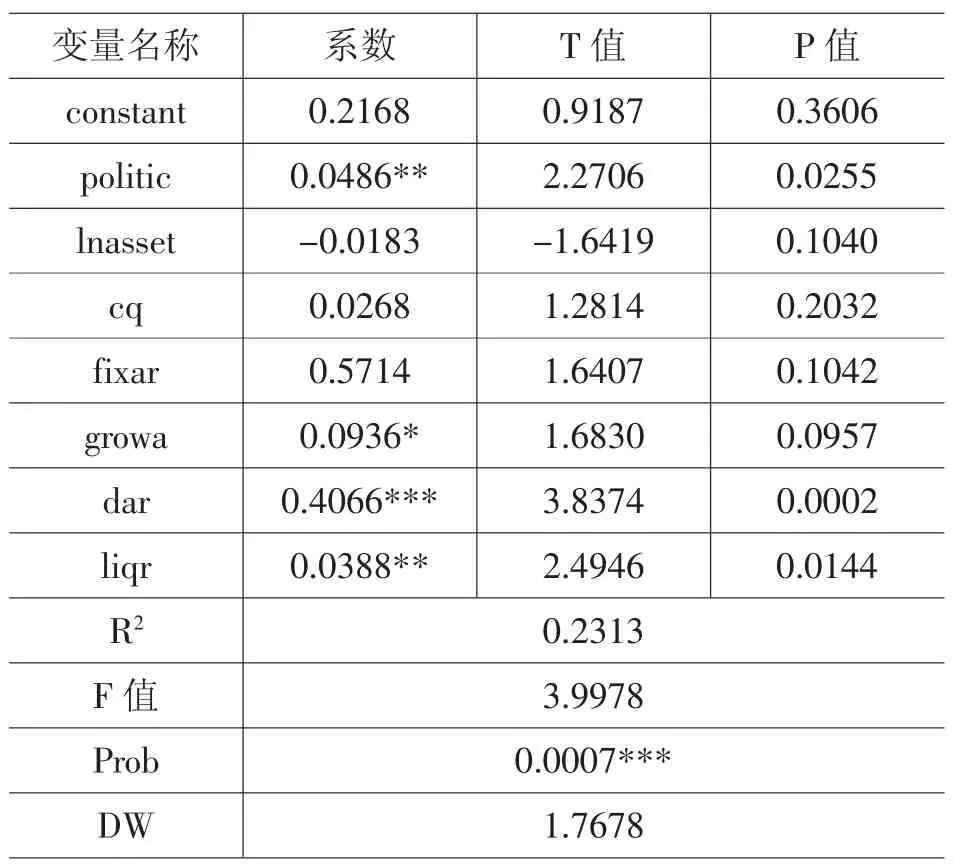

为了考察政治关联对公司融资便利的影响,本文以银行贷款率(crer)为因变量,同时加入了公司规模(lnasset)、公司产权(cq)、资本强度(fixar)、增长速度(growa)、财务杠杆(dar)、流动比率(liqr)等控制变量,以控制其他公司经营特征因素对公司融资便利的影响。

从表4的回归结果我们可以看到,政治关联(politic)变量的系数为0.048 6,P值为0.025 5,在5%的统计水平上显著,说明政治关联会显著影响房地产公司的银行贷款率,也就是说有政治关联的公司在进行银行贷款融资时能够获得更多的便利,本文的研究假设得到验证。在当前我国各项制度不是很健全的情况下,政治关联作为一种非正式制度,能够给公司带来融资便利,拥有政治关联的房地产公司确实比没有政治关联的公司在融资方面有竞争优势。

在模型的其他控制变量中,公司规模(lnasset)的系数为负但不显著,这可能是由于大公司的自有资金较多,使得银行贷款占总资产的比例相对较小,从而造成其系数为负;公司产权(cq)的系数为正但不显著,说明公司产权对公司融资有不显著的正向影响,即国有房地产公司融资比民营房地产公司更便利;资本强度(fixar)变量的系数为正但不显著,说明公司固定资产占总资产比重越大,其用于担保的固定资产越多,银行越愿意对其发放贷款;增长速度(growa)变量的系数为0.093 6,且在10%的统计水平上显著,这说明增长速度较快的公司,其银行贷款也较多;财务杠杆(dar)变量的系数为正,且在1%的显著性水平上显著,这表明当前我国房地产公司中,财务杠杆较高的公司经营也较好,银行也更愿意贷款给这类公司;流动比率(liqr)变量的系数为正,且在5%的显著性水平上显著,这表明银行在贷款给公司时会重点考虑公司的短期偿债能力,短期偿债能力强的公司往往能够取得更多的银行贷款。

表4 模型的回归结果

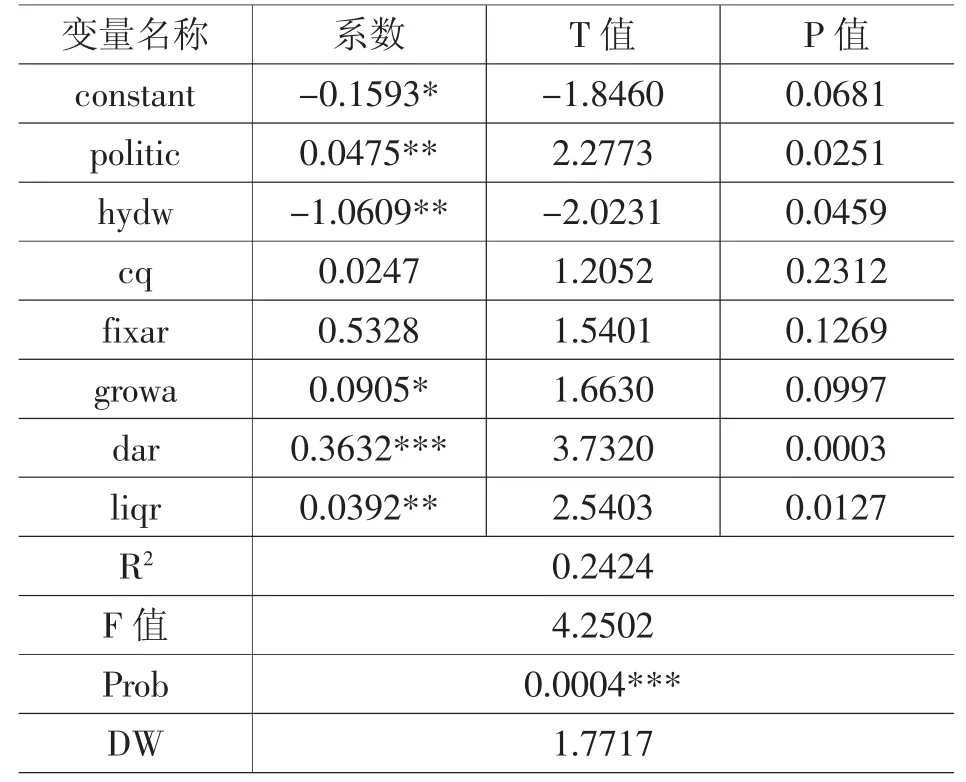

(四)稳健性测试

为检验本文得到的实证结果是否稳定,本文用行业地位(hydw)替换总资产的自然对数来衡量公司规模,行业地位计算公式为:行业地位(hydw)=(各单个公司总资产/样本公司总资产之和)×100%。稳健性测试的结果表明本文的结论依然成立,详细结果见表5。本文还用销售增长率替换总资产增长率来衡量公司的增长速度,发现政治关联能够给公司带来融资便利的结论依旧不变。这些都充分说明了本文的实证结果较为稳定。

表5 稳健性测试结果

五、研究结论与启示

在中国目前各项改革方兴未艾的时代背景下,政府还掌握着众多资源分配的决定权。因此,政治背景和制度环境成了极其重要的外在因素,对企业的经营发展和企业之间的相互竞争都有重大的影响。如何处理好与政府的关系,并适应当前的制度环境,成了企业在制定发展战略时需要优先考虑的重要问题。植根于中国传统文化习俗的政治关联,作为一种非正式制度,在企业经营过程中发挥着重大的约束和指导作用。在当前的环境下,政治关联作为对不完善的正式制度一种补充或替代机制,能够在企业获取银行贷款时作为一种隐形担保,从而降低企业的融资成本,给企业带来融资便利。由于中国目前的改革是一个庞大复杂的系统工程,建立完善的社会主义市场经济体制这项任务也绝非一朝一夕能够完成,需要政治、经济、文化、社会等各个方面长期的努力。在这个漫长的改革过程中,正式制度不完善的情况将持续存在。因此,当市场的正式制度无法使整个社会达到最优的资源配置时,作为理性经济人的企业家,就有巨大的动力去寻求政治关联这一非正式制度的帮助来搞好与政府的关系,从而谋求企业的良好发展,在竞争中获得优势。

本文选取2010~2011年度的沪深两市101家房地产上市公司为研究样本,构建多元回归模型研究了政治关联对公司融资的影响。研究表明,有政治关联的房地产公司在进行银行贷款融资时,比没有政治关联的公司有更大的便利性。政治关联作为一种非正式制度,可以对目前不完善的正式制度进行有益补充,对企业的经营发展发挥着重大的作用。银行在对企业放贷时,会把企业拥有政治关联作为企业信誉好、违约风险小的信号替代,从而更加愿意贷款给有政治关联的企业。

本文的研究结论对企业和政府都有重要的启示。对企业来讲,企业良好的发展离不开政府的引导和大力支持。既然政治关联会降低企业融资成本,给企业带来融资便利,那么企业就应该在合理合法的范围内,尽量处理好与政府的关系,利用政治关联这一非正式制度来弥补正式制度的不足,从而使得企业能够获得更多的资源,在市场竞争中处于优势地位。虽然目前企业利用政治关联能够给自身带来好处,但若一味地依赖强化政治关联这一非正式制度来谋求发展,也会使企业创新能力、开拓市场能力等受到一定的影响,从而危及企业的可持续发展。并且,它会弱化各项正式制度的有效实施,引发权钱交易和寻租腐败等问题。此外,当前房价屡调不下主要也是因为政府职能错位和市场经济体制不完善,使得政府、银行与房地产企业的利益捆绑在一起,从而导致政府制定的各项政策制度难以有效执行,并使得整个房地产行业交易费用过大。因此,对政府来讲,必须根据中国目前的实际情况,进一步加快完善各项市场制度,引导企业通过正式制度来获得竞争优势,降低市场交易费用,从而使正式制度和非正式制度相辅相成,共同作用于社会经济的发展和市场经济体制的完善。政府具体可以从以下几方面来努力:(1)转变政府职能,适时退出众多可交由市场调节的领域,主要致力于提供社会服务和公共产品,从而做到“政府的归政府,市场的归市场”;(2)完善资本市场和金融体系,消除企业融资困难,使资金能够合理地流向效率最高的企业;(3)适时推出合适的正式制度,让公开透明的正式制度成为企业竞争的统一规则,从而降低市场交易成本;(4)大力倡导“既要相敬如宾,又不勾肩搭背”新型政商关系,提倡企业家和政府官员保持良好的关系和合适的距离。

总之,政治关联作为一种非正式制度,会对企业经营发展产生重要的影响。企业和政府必须充分发挥政治关联有利的一面,并通过逐步完善市场机制来限制其不利的一面,从而使国民经济能够良性可持续的发展。

[1]罗党论.市场环境、政治关系与企业资源配置[M].北京:经济管理出版社,2010.

[2]谭艳艳,刘金伟,杨汉明.融资约束、超额现金持有与企业价值[J].山西财经大学学报,2013(1):95-105.

[3]吴文锋,吴冲锋.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008(7):130-141.

[4]王成方,林慧,于富生.政治关联、政府干预与社会责任信息披露[J].山西财经大学学报,2013(2):72-82.

[5]余明桂,回雅甫.政治关系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-76.

[6]周杰,薛鸿博.董事会权力配置、企业战略转型与模式偏好——政治行为还是合作行为[J].山西财经大学学报,2013(2):95-106.

[7]张维迎.企业寻求政府支持的收益、成本分析[J].新西部,2001(8):55-59.

[8]张莉芳.融资约束、高额现金持有和投资效率[J].山西财经大学学报,2013(4):114-124.

[9]夏立军,方轶强.政府控制、治理环境与公司价值-来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[10]张洽,袁天荣.企业并购中CEO权力寻租行为分析——基于国企与民企比较视角的实证研究[J].山西财经大学学报,2013(4):81-93.

[11]杜兴强,郭建花.政治联系方式与民营企业捐赠:度量方法与经验证据[J].财贸研究,2010(1):89-99.

[12]陈晓芸,吴超鹏.政治关系、社会资本与公司投资效率——基于投资-现金流敏感度视角的分析[J].山西财经大学学报,2013(6):91-101.

[13]马晓维,苏忠秦.政治关系、企业绩效与企业行为的研究综述[J].管理评论,2010(2):76-85.

[14]刘金星,宋理升.终极控制股东的政治关联与现金股利的实证研究——来自民营上市公司的经验证据[J].山西财经大学学报,2013(6):70-80.

[责任编辑:张 琦]

Political Connection and Real Estate Companies’Financing Convenience ----Based on the Real Estate Listed Companies’Empirical Data

AO Xiao-bo

(AccountingInstitute,Shanxi UniversityofFinance&Economics,Taiyuan 030006,China)

Under the current institutional environment in China,the political connection,rooted in Chinese traditional culture as a kind of informal institution,the enterprises tend to have major impacts.Using Chinese listed real estate companies as research samples,the multivariate regression model is constructed to studying the effect of political connection of real estate corporate finance. Studies have found that compared with no political connection of real estate companies,the political connection of real estate companies to get more bank loans and finance more convenient.Therefore,the enterprises in formulating the development strategy and the government in formulating policies should focus on the political connection.

political connection;real estate company;financing convenience;informal institution;transaction costs

F832.45

A

2095-106X(2013)04-0088-07

2013-11-28

2011年教育部人文社科规划基金项目(11YJA630154)

敖小波(1990-),男,江西新余人,山西财经大学会计学院硕士研究生,研究方向是财务管理。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

当代陕西(2019年15期)2019-09-02 01:52:00

支部建设(2019年36期)2019-02-20 13:21:22

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22