企业“走出去”机遇千载难逢

2012-12-31 07:14吴中宝

中国报道 2012年11期

吴中宝

吴中宝 国家工业和信息化部国际经济技术合作中心工业经济研究室主任

2011年11月15日,由香港中国商会主办的首届中国海外投资年会在香港会展中心开幕,为中外企业合作提供资讯及资源对接平台。

企业“走出去”面临的主要问题

当前,中国企业“走出去”战略的加快发展是经济发展的必然阶段,是解决当前经济问题的一把钥匙,更是融入世界、参与国际竞争的重要手段,具有重要时代意义。

随着“中国制造”在国际市场所占份额的日益提高,不仅同发达国家,客观上也同一些发展中国家的产品形成了竞争,加之意识形态、经济危机等原因,部分国家以经济安全、就业等为借口大肆鼓吹“中国威胁论”,千方百计阻挠我国企业在诸多方面特别是能源资源、高新产业等领域的对外投资,使中国企业在“走出去”过程中遇到各种各样的政治障碍。如中海油收购美国优尼科公司一案,就因为美国政府的干涉而未能成行。“中国威胁论”成“走出去”的政治壁垒。

人才问题是制约我国企业国际化的主要障碍。具有海外背景、适合海外经营的跨国经营管理人才缺乏限制了我国企业“走出去”的规模和速度,主要表现在国际化经营管理经验、投资环境变化适应能力以及与资源国文化融合等许多方面存在着很大差距。同时,企业也因缺乏有效的评估能力和培训机构,容易造成人员盲目外派。

“便利化”措施不足也是制约“走出去”的一大障碍。一方面,对企业特别是民营企业对外投资审批环节较多,审批项目繁多、期限较长,审批标准不一,使企业“走出去”的积极性没有被充分激发,难以根据外部市场变化迅速做出反应。另一方面,作为跨国经营的新军,国内众多企业对国外的商业习惯、劳工法律、文化习俗缺乏了解,对国际金融市场运作缺乏经验,政府为企业“走出去”提供的服务较少,一些服务还不够到位。同时,熟谙跨国投资和经营管理的专门中介机构缺乏,企业获取“走出去”相关信息的成本较高。

资金不足制约着我国企业特别是地方企业对外投资。除自身资金积累较少外,主要有两点原因:一是我国外汇管制过严,使许多企业在外汇使用上发生困难;二是融资渠道单一,商业银行“走出去”金融服务较少,对企业的支持跟不上企业“走出去”的步伐,且主要针对大企业。而中国企业在境外缺乏信用基础,导致其在向境外银行贷款时面临门槛高、利率高、额度少、期限短等困境。财税支持形式单一且不尽合理,缺少像发达国家诸如优惠税率、税收饶让以及延期纳税的系统性财税支持政策,也难以减少我国企业“走出去”的资金成本。

如果说资金是企业跨国经营的“硬门槛”,民族文化、企业文化和经营理念上的差异则是企业国际化经营的“软门槛”,这种差异往往导致企业“走出去”之后出现水土不服、折戟沉沙。在文化上,我国更加强调集体主义,西方国家崇尚个人主义;在管理理念上,中国企业更加强调人治,而西方企业强调法治;在企业文化上,中国企业注重包容和人情等伦理道德的东西,西方企业则更加注重量化和精确等科学管理的理念。同时,一些异国传统和风俗也与我国大相径庭,这些都会给“走出去”初期的企业带来很大的本地化阻力。

此外,部分企业国际化经营能力差,亏损风险较大。主要表现在以下几个方面:一是决策意识和能力差,企业领导人在进行重大项目决策时,缺少充分的市场和行业信息,决策随意性较大;二是投资过程失控,海外项目运作控制力较差,不能预防和避免突发风险,不能有效应对海外经营困难;三是海外竞争激烈,核心竞争力缺乏导致经营成本过高,产品和服务不能打开市场;四是对境外职员缺少有力监管,境外员工渎职、腐败等违法行为频频发生,给企业经营带来巨额损失,使境外投资企业成本上升、经营业绩下滑。

我国企业“走出去”环境发生深刻变化

改革开放以来,我国企业“走出去”的环境随着国内外环境的改变发生了深刻变化。

从国内环境来看,主要是三方面环境发生了深刻变化。

一是人民币升值化贸易优势为资本优势,给中国制造转型形成倒逼动力,降低了企业“走出去”对外投资的资金成本,化出口压力为“走出去”动力。同时,有利于把经济发展重心转移到推进产业升级和技术升级,避免中国经济锁定在低附加值、简单技术的劳动密集型产业发展上。

二是高额的外汇储备为支持和加快企业“走出去”进行海外扩张和收购提供了强大的金融保障。同时,企业“走出去”可以拓宽外汇储备合理使用途径,减弱高额外汇储备带来的负面影响,降低高额外汇储备带来的货币政策有效性减弱以及外汇资产减值的风险。

三是经过多年的发展,我国企业的规模和赢利能力进一步增强,境外投资合作经验不断积累,国际化经营水平逐步提高,已经具备和世界跨国集团在国际市场上进行直接竞争的实力。

从国际形势来看,也有三大主要变化。

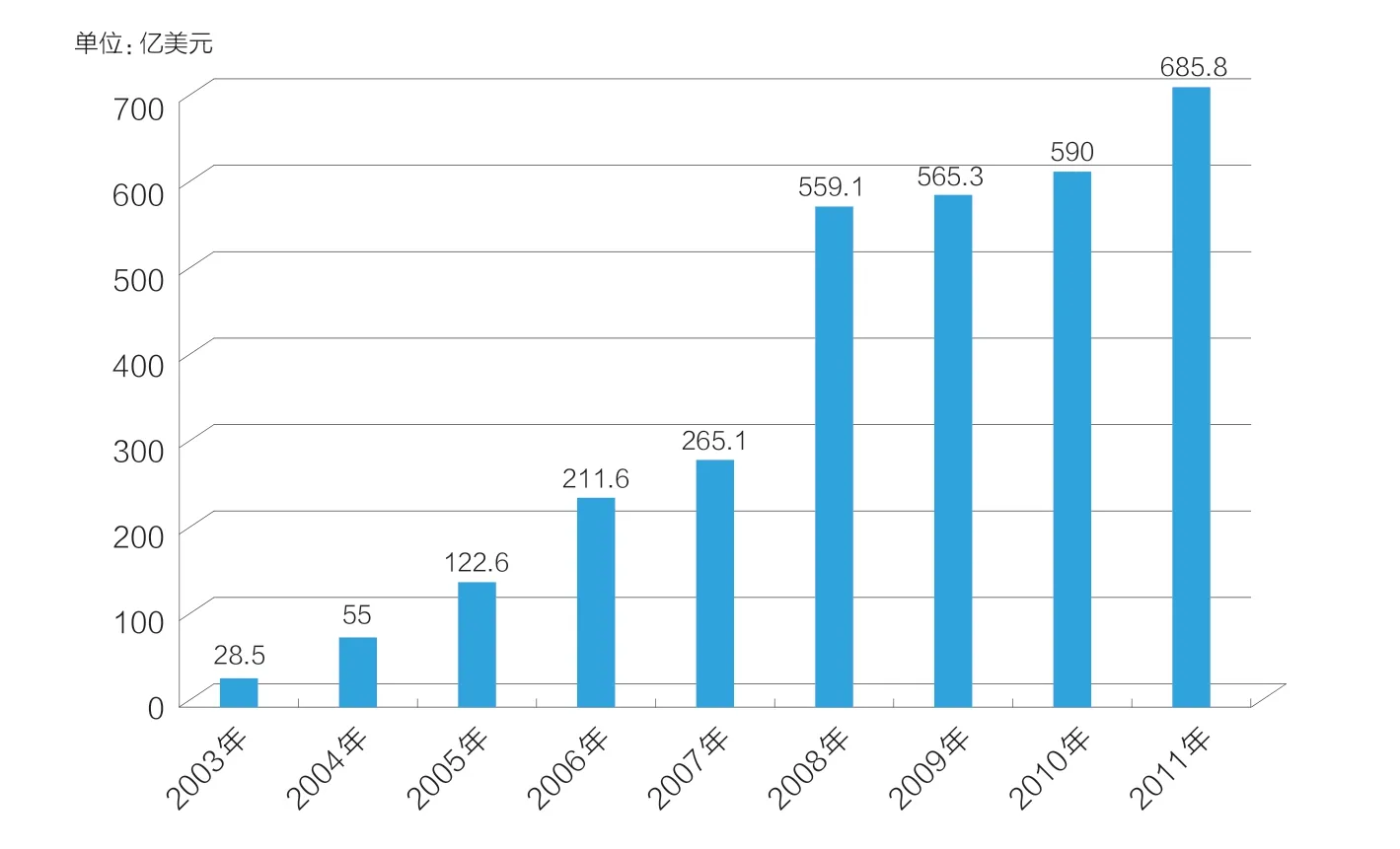

近年来中国对外直接投资情况

一是金融危机、欧债危机造成许多发达国家和部分发展中国家资金短缺,为我国企业“走出去”提供了千载难逢的机会,有利于降低了我国企业“走出去”的并购成本。

二是世界产业结构正处于深度调整期,发达国家发动了以制造业为核心的“再工业化”战略,未来十年可能是发达国家再工业化、夺回制造业的十年。鼓励和支持有实力的企业“走出去”,加快我国企业融入国际市场的步伐,可以增强我国企业在世界经济中的话语权,提高我国在全球产业链分工和经济秩序构建中的地位。

三是东南亚、拉美等新兴国家加工制造业快速崛起,产业国际转移给中国制造业出口带来较大竞争。随着人工等加工成本的提高,我国加工制造业优势正在逐渐丧失。如越南、印度尼西亚等东南亚国家和墨西哥等拉美国家利用成本优势,通过逐步完善相关产业配套环境,在纺织、电子等领域异军突起,给我国制造业出口带来了较大的竞争压力。

如何深化“走出去”

在国内外环境发生深刻变革的背景下,深化“走出去”要从以下几点入手。

完善对外投资的法律法规体系。当前中国对外直接投资还缺乏一部纲领性、权威性的法案,法律法规的不健全难以适应当前境外投资发展的要求。因此,政府应该尽快建立并健全我国对外直接投资的整体法案,以法律性文件取代政策性文件的主导地位,把企业的对外直接投资行为纳入法治化轨道。

加强对外投资促进机制建设。加强顶层设计,成立一个权威性、常设型管理机构,负责统一领导和协调组织全国各地区各行业的对外投资活动。建立境外投资部门协调机制,强化外汇、财政、税务、银行和保险等部门之间的合作。放宽各类企业对外投资限制,增强企业配置全球资源的能力;进一步简化对外投资审批程序,多方面提供便利化措施,提高工作效率。

加大“走出去”金融支持。加强信贷支持,积极拓宽企业跨国经营融资渠道。根据国家境外投资产业政策,设立企业海外投资发展基金,并将其与国家援外基金贷款和政策性贷款紧密结合在一起,缓解企业“走出去”的融资难问题;大力发展离岸金融业务,鼓励和大力推进中资银行先行一步“走出去”,充分利用其全球化金融网络、专业化服务水准、综合化经营平台等优势,为中资企业“走出去”提供集成金融服务。

完善财税支持政策。以产业政策为引导扩大税收政策的支持力度。例如,可以对国家重点鼓励的投资行业和项目给予一定年限的所得税减免;对作为实物投资的出境物资给予全额退税;完善目前的税收抵免制度,补充间接抵免的具体操作方法,并将加速折旧、延期纳税、设立亏损准备金等间接鼓励措施引进我国的税法当中。

建立风险担保制度。设立海外投资保险机构,将国内各种保险制度延伸至海外投资企业,进一步完善为企业跨国经营提供的信用担保制度;按照国际惯例建立海外投资的政治风险担保制度;建立“走出去”企业风险准备金制度。

健全境外投资风险管理体系。要强化对国别风险的宣传、识别、传递、防范等环节,加强对突发事件的反应速度和应对能力。针对我国中央企业和单位对外投资占比较大的实际情况,完善国有资产海外投资监管措施,设立境外国有资产专职管理部门,明确国企境外投资损益的权责,加大责任人奖惩力度。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

海峡姐妹(2020年5期)2020-06-22

商周刊(2017年25期)2017-04-25

中国卫生(2015年8期)2015-11-12

湖南安全与防灾(2014年5期)2014-02-27