光大资本内生失衡

2012-12-29 00:00:00李畅

证券市场周刊 2012年39期

相比2011年底7.89%的核心资本充足率,光大银行(601818.SH)三季报8.24%的成绩较九个月前提升了35BP,在16家上市银行中上升幅度最大。由于市场低迷,光大暂缓了自2011年初就在谋求的H股IPO以补充核心资本的计划。因此,通过内生资本提升核心资本充足率对光大来说显得尤为重要。

2012年初,光大副行长林立曾表示,与H股再融资相比,光大更看重内生式的资本补充渠道。林立的表态可以看作是光大试图依靠自身努力提升核心资本充足率的开始。2012年以前,光大在高速发展的过程中,资本消耗过快,导致核心资本充足率大降;但从2012年开始,光大开始有意识的控制风险加权资产的规模。

然而从2012年披露的前三季度财报来看,光大的资本内生道路走得并不均衡,过度依靠对风险加权资产的调控,反而忽视了提升自身创造利润的能力,“瘸腿”式的资本内生模式并不足以为光大带来持续性的核心资本增长,光大对再融资的需求可能依旧迫切。

调控风险加权资产

2012年,光大对风险加权资产的调控可谓是同业中力度较大的,降低资产风险系数可以直接提升光大偏低的核心资本充足率。

2012年中报显示,光大总资产较年初增加20.79%,风险加权资产增加12.41%,较2011年同期16.40%的增速下滑了近4个百分点。而光大风险加权资产与总资产的比重也从2011年末的65.42%下降至中报的60.88%,风险加权资产的增速下降明显。

在风险加权资产的构成中,由于贷款以及非政府和金融机构的金融资产风险程度较高,因此其相应风险系数也较大,而从三季报光大披露的贷款及垫款和相关金融BUukwVvRmSrsbtFnnmjHKQ==资产的数据来看,光大正在主动限制高风险系数的金融资产配置。

三季报显示,尽管光大贷款及垫款增速达12.06%,但其在总资产的比重不断下降,从2011末的51.34%降至44.97%;金融资产环比的增量几乎为零;买入返售金融资产较年初增加38.23%,尽管三季报没有具体披露该资产的投资方向,但光大同业机构部的工作人员告诉记者,38.23%的买入返售金融资产增量中主要是加配了风险较低的票据业务规模,持有的其他机构债券几乎没有增加。

光大2012年中报披露,截至6月30日,交易性金融资产、买入返售金融资产和可供出售金融资产中,购买中央政府和其他金融机构这类低风险的金融资产较2011年底的增幅达78.45%,而持有的高风险金融资产却出现明显下降,降幅达28.97%,导致低风险债券占三项金融资产的比重从2011年末的47.22%上升至69.24%。

其中,在可供出售金融资产中,持有的高风险债券首次出现下降,而在买入返售金融资产中,风险系数较低的中央政府和金融机构债券上半年增加了79.02%,高于该类金融资产配置的高风险系数债券40.22%的增速。这些在很大程度上降低了光大风险加权资产的规模,尽管光大并未披露第三季度该类资产的相关数据,但从三季度核心资本充足率和三类金融资产的变化,可以推断该行风险加权资产的增速或进一步放缓。

创造利润能力不足

依靠风险加权资产的调控仅是银行核心资本充足率上升的条件之一,在再融资受阻的情况下,银行能否提高自身盈利能力,以增强风险加权资产的收益率更为关键。

截至2012年6月30日,光大银行风险加权资产的内生收益率(净利润/风险加权资产)仅为1.01%,与核心资本充足率同样承压的招商银行(600036.SH,03968.HK)和兴业银行(601166.SH)相比,光大的资本内生能力尚存差距,后两者2012年6月30日的内生收益率分别为1.20%和1.14%。

尽管2012年以来,光大的净利润同比增幅平均为30%以上,但每单位风险加权资产创造利润的能力却始终低于招行和兴业,光大的盈利短板在哪?

事实上,光大的经营效率一直不及同业。尽管交出了不错的三季报,海通证券(600837.SH)表示,三季报的情况并不足以支撑光大通过大幅改善经营效率,而使得收入和业绩持续超越行业平均水平的论断。

根据国金证券(600109.SH)对2012年上市银行中报业绩同比增长驱动因子的分析,光大对规模增长的依赖使得其业绩实现25.50%增速,招行规模增长对业绩增速的贡献为25.90%,兴业为32.70%。

再结合中报,尽管招行的规模增长对业绩的提升程度与光大相似,但招行总资产和风险加权资产的增速分别为18.88%和10.32%,其资产的消耗速度明显慢于光大;而兴业则用更小的资产消耗创造了更大的利润。换句话说,兴业和招行在资产转化为利润的效率上,明显强于光大。

而光大实际通过资本内生创造利润的能力或许更差。由于主动通过资产创造利润的能力有限,光大依靠压低成本和拨备少提释放了部分利润。

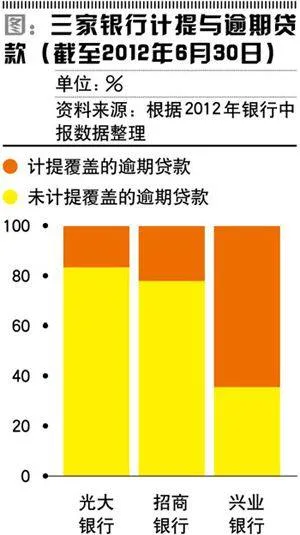

根据多家券商测算,2011年以来,光大的信贷成本大概在0.42%到0.44%之间,在同业中处于较低水平,意味着光大对未来贷款减值损失的拨备计提较少。但若将光大的拨备计提和潜在贷款损失的比值与招行和兴业相比,光大的拨备计提则略显不够。

截至2012年6月30日,光大拨备计提27亿元,占逾期贷款的比重为16.42%;招行拨备计提41.44亿元,占逾期贷款的比重为22.00%;兴业拨备计提54.76亿元,占逾期贷款的比重为64.37%。可见,三家银行中,光大对资产减值的计提准备不足。同样根据来自国金证券的测算,光大通过成本和拨备释放使得业绩增加了7.50%,而招行和兴业分别仅为3.60%和-16.00