法定贷存比谬误

2012-12-29 00:00:00张新泽张耀丹

财经 2012年29期

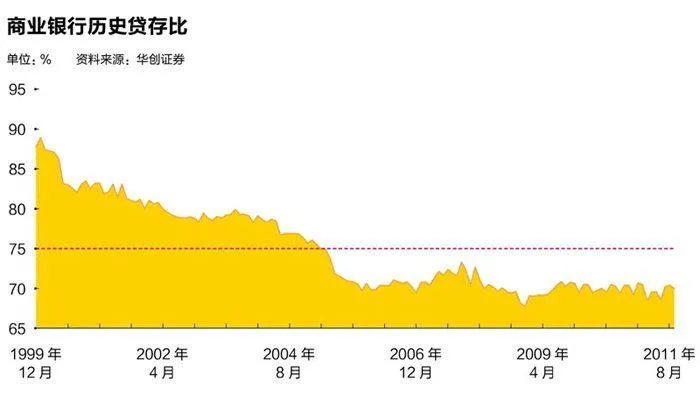

商业银行“贷款余额与存款余额的比例不得超过75%”。这一法律条款是1995年商业银行法沿用以往的一项规定,目前仍作为监管部门对商业银行流动性风险监管的重要依据。

笔者经研究认为,我国当前商业银行体系基本不能决定贷款余额与存款余额的比例(以下简称贷存比例),该条款从其制定开始就走入误区,虽其有利于商业银行资产结构优化,但负面效应更大,应尽快停止实施该法律条款。

不能反映流动性风险

统计表明,贷存比例指标不能反映商业银行流动性风险。

首先说明,为论述方便,本文主要以年末贷款、存款余额等基础数据为依据,分析商业银行体系总体贷存比例与流动性风险的关系。各商业银行贷存比例水平在平均水平上下分布,如果贷存比例平均为75%,就会有很大一部分银行机构不能达到法律条款的标准,此条款就难以推行。

人民银行1984年剥离商业性业务,商业银行体系形成,至今已有28个年头。这28年中,商业银行贷存比例高于75%的有21年。商业银行体系形成之初,贷存比例大大高于后来的商业银行法规定的比率,最高时比例接近150%。

虽然贷存比例大体呈逐年下降趋势,但到商业银行法颁布之前的1994年仍为101%。在贷存比例平均超过100%水平上,不会有哪一家银行低于75%。我们现在反思,在商业银行法制定时我们就应考虑到这一条款的可行性。

商业银行法颁布已满16年,到2005年贷存比例才低于75%,也就是说自法律开始实行,10年仍达不到要求,这似乎不能说这一法律条款具有可行性。

就商业银行总体看,近30年商业银行没有出现明显的流动性风险,或者说只有些微小风险显现,但很快化险为夷。

例如1988年高通货膨胀时期,曾出现流动性风险的苗头。当年发生全国范围的抢购风潮,人们纷纷提取现钞(年末货币发行增长47%),消耗了大量的商业银行流动性,部分银行机构支付能力出现问题。当时人民银行要求各商业银行保持4%的超额储备率,化解了风险。又如,上世纪90年代中期,有个别城市信用社经营不善,清盘时动用了法定准本金。

而在这几十年里,我国经济发展大起大落经过几个商业周期,也有上世纪90年代后期开始的经济长期低谷运行。周期性的经济波动对商业银行造成极大的冲击。这些年商业银行贷存比例曾经长期高企,但观察它与流动性风险的关系,我们不能说这一低于75%的贷存比例与流动性风险有密切关系,只能说贷存比例不能反映商业银行的流动性风险状况,退一步说,不能准确地反映商业银行流动性风险程度。

贷存比真义

非贷款资产业务推动贷存比例降低,但难以推动其达到合规目标。

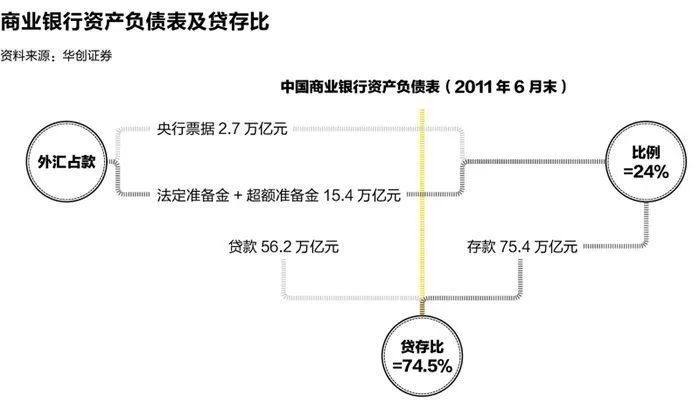

首先,若银行体系的资产业务只有贷款,贷存比例永远大于100%。银行发放贷款,并会在账表资产方记录贷款数目,同时在负债方记录同数量的存款。在以后的演变中,客户归还贷款,同等数量的贷款与存款一起被勾销。其他一般情况下贷款数量不会变化。

存款则不然。客户转账,存款在银行之间流动,商业银行体系存款数量不会变动。一旦客户提取现钞,就出现现金漏损,减少一部分存款。商业银行还有几种类型业务使存款转变为非存款。

我们将这几种转变和客户提取现钞暂时统称为“漏损”,它们包括:客户购买保险和投资证券等,将存款转入相关金融机构,而这些存款会回存到商业银行变为同业往来;客户购买商业银行发行的金融债券、可转让定期存单等,使存款变为商业银行的非存款负债;商业银行净利息收入是其权益的重要来源,这由客户用存款支付;客户支付的结算等服务费用,也使存款变为商业银行的权益;社会公众对商业银行的资本金投资,一般也用存款支付。

综上所述,每一笔贷款业务创造出存款与贷款数量相等,在以后的经营活动中,贷款数量不变,存款因“漏损”而减少,贷款余额大于存款余额,贷存比例永远超过100%。

其次,非贷款资产创造存款,推动商业银行贷存比例降低。包括中央银行的银行体系,也经营证券、外汇等非贷款资产业务,从而创造存款。商业银行从客户或政府部门手中购买证券或外汇等,一般情况下开出支票,卖出单位将支票存入商业银行,商业银行体系获得一笔非贷款资产,同时创造出一笔同等数量的存款;中央银行从社会公众手中购买证券或外汇,开出支票,卖出单位将存款存入商业银行,存款和储备金同时增加。在以后的运营中非贷款资产创造的存款同样也会有 “漏损”。

我们将商业银行的资产业务统一考虑,便有下式:

贷款+(证券+外汇)=存款+“漏损”

非贷款资产创造存款,存款增加,但贷款不增加,因而,商业银行增加非贷款资产数量就会降低贷存比例。

商业银行非贷款业务拓展,使贷存比例低于100%出现可能性,但要实现低于75%的目标有困难。

我们可估算如下,各项“漏损”与存款之比约为20%,那么包括创造存款的非贷款资产与存款之比就要高于45%,这时非贷款资产与贷款之比要高于60%。一般国家的银行体系的非贷款资产与存款之比不会高到这种程度。

水平决定在商业银行体系之外

我国贷存比例水平决定因素不在商业银行体系。

贷存比例基本不由商业银