跨国并购 全球化时代军工大鳄成长术

2012-12-29 00:00:00陶娟

新财富 2012年1期

冷战结束为军工企业打开了更广阔的海外市场,也使英国军火商BAE得以实践全球化扩张路径。相比十年前,BAE的净销售收入实现了150%的增长,而同期全球军费开支仅仅增长了50%。大幅跑赢行业收入指数的背后,是BAE先人一步,以跨国并购之道撬开美国防务市场,同时紧紧把握住了十年反恐战争中地面武器的商机,成功实现增量转型。不过,在其并购的过程中,同样付出了收购价过高等代价。在欧美深陷危机、新兴市场需求崛起的今天,BAE意欲将并购进行到底,但能否成功复制“美国路径”尚属未知。

“战鼓一响,黄金万两。”今天,全球注意力虽然早由“冷战对峙”转至“经济增长”,但局部区域的不稳定却此起彼伏,北非骚乱尚未平息,金正日的去世又给朝鲜半岛局势增添了紧张气氛(附文)。在已经爆发或潜在的战争危机背后,始终有欧美大型军工企业如影随形。

尽管由于大和平时代的持续,昔日军工大腕如欧洲航空航天公司(EADS,空中客车的母公司)已将更多的注意力转移到民品事业上,但有些军工企业如英国的BAE系统公司(BAE Systems,简称BAE)、美国的洛克希德·马丁公司(Lockheed Martin,简称洛马)等依然坚持以军工为主业。只不过,以前铁幕两边的军备竞赛是军火商业绩增长的动力,而今伴随全球化的深入,拓展海外市场已成为军工企业成长的另一路径。

其中,BAE更是通过跨国并购渗入海外市场这一手段,在英国本土国防预算遭到压缩的十年时间里实现了业绩的持续增长:1999年净销售收入为89.29亿英镑,2009年增长到224.15亿英镑,10年涨幅达151%,年复合增长率达9.6%,既跑赢英国、美国、欧洲的GDP增长,也跑赢全球同行平均水平—2009年世界军费开支为1.53万亿美元,相比2000年仅增长了49%。其全球化视野与扩张路径值得研判。

英国国企血统

BAE系统公司1999年11月由英国航空航天公司(British Aerospace,简称BAe)以127亿美元的股票交易方式并购英国另一家军工企业GEC公司的马可尼电子系统分公司(Marconi Electronic Systems,简称MES)而成。

合并之前,BAe是英国航空技术装备制造领域的完全垄断者,与政府关系深厚,具有强大的平台集成能力,在撒切尔夫人的改革中,由国资身份进行私有化;而GEC则控制了英国航空、电子和造船领域的大部分传统公司,其子公司MES则拥有让人梦寐以求的电子系统能力。

这一合并饱含政治深意,如果当时英国航空航天公司不出面收购MES,那么,MES很有可能落到虎视眈眈的美国企业手中。不仅英国政府不愿意看到这一结果,英国航空航天公司的市场地位也将受到长期威胁。此前,通过1995年的洛克希德与马丁合并、1997年的波音和麦道(McDonnell Douglas)合并,美国已经形成了世界数一数二的国防承包商。为了国家利益,BAe停止了与欧洲航空航天公司前身、德国的DaimlerChrysler Aerospace(DASA)探讨进一步合并的可能,而选择与MES纵向合并,BAE系统公司由此成为仅次于波音和洛克希德·马丁的世界第三大航空航天防务综合性大型公司。

弃欧赴美,转移地理重心

站在冷战的尾巴梢上,并购新生的BAE不再满足于增长接近停滞的本土市场,和平时代的到来也为它放眼海外拆除了更多樊篱。

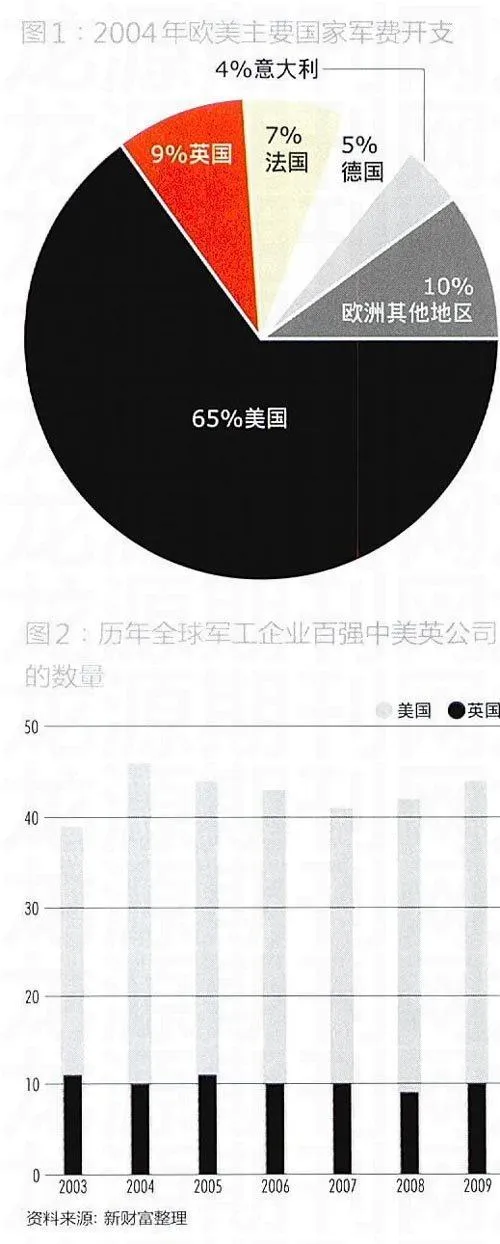

从军火商的角度看,欧洲市场的重要性不言而喻,但相比欧洲内部狭小且竞争激烈的军需市场,彼岸的美国国防市场优势凸显—这里的国防开支预算仍保持连年递增,增速两三倍于欧洲市场,而美国国内军工承包商的数量则不到欧洲市场的1/2(图1)。对于BAE而言,欧美市场孰轻孰重,需要好好掂量。

BAE没有犹豫太久。望美国市场,比起同样垂涎于此的欧洲同行,背倚英美两国之间特殊的亲密战略关系,具有大不列颠血统的BAE显然站在了更有利的地形上。

值得庆幸的,还有美国官方的态度变化。一国的军工企业向来是受到最多特殊条令保护和照顾的,国防订单优先向本国企业倾斜几乎是世界通用规则,然而,经过数年争论,五角大楼趋向于认为:打造国际化的供应体系,有助于武器研发以及采购初期费用的分担。偌大的美国市场若只有洛马、诺斯罗普·格鲁曼(Northrop Grumman,简称诺格)、波音等几家主要的全系统供应商,竞争性略有不足,这促使美国在武器装备采购政策中引入更为开放的竞争机制,而引进盟国军工企业来改善本土防务产业封闭的小气候,无疑将产生鲶鱼效应,激发创新,控制成本。此外,面对当时从军事到经济、政治等方面一体化趋势愈发明显的欧洲,美国也需要英国这样的坚实盟友,深化两国的防务一体化,来对抗欧洲的离心力。

不过,这并不意味着BAE能够轻易地拿到美国市场的入门券。在本土军工巨头云集的美国,外资势力想要虎口夺食,谈何容易?历年《防务新闻》评选的全球军工企业百强榜上,洛克希德·马丁、波音、诺格、雷神(Raytheon)、通用动力(General Dynamics)等7家美国军工大鳄一直稳坐全球前十的位置(表1),美国公司也一直占据近半壁江山,而英国入围的军工企业数目仅约美国的1/4(图2)。长期服务于军事能力世界一流的美国军队,美本土军工企业拥有全球顶级的技术创新能力和武器储备开发系列,是政府采购的首选对象。而且,随着冷战概念的逐渐消退,纵然是美国本土的军工供应能力也有过剩的倾向,外资抢食的难度无疑随之增加。“硬碰硬”显然非合宜之计。相反,通过曲线并购和适时转型,BAE顺利敲开了美国市场的大门。

搭线洛马,获取美国军界绿卡

BAE进入美国市场的引荐者,是美国国防工业界大名鼎鼎的洛克希德·马丁公司。

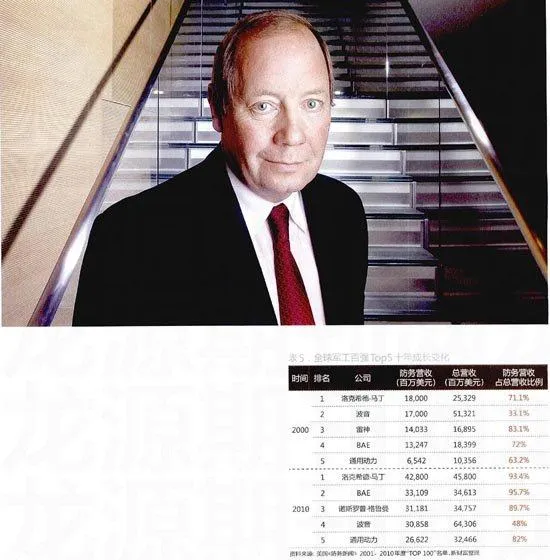

20世纪末期,美国多数军工大佬开始大力拓展民品工业并着力对外扩张,而洛马仍坚持“专注军品工业、耕耘本土市场”的战略,这种心无旁骛的特色使其对国内客户,尤其是五角大楼的影响力,更加举足轻重。洛马公司的主要客户是美国国防部、美国国家航空航天局(NASA)等政府机构,2001年其销售额约240亿美元,名列美国航空航天工业100强第三位,其中国防部贡献了当年销售额的57%,NASA和其他政府机构贡献了20%,国际销售占17%,国内其他商业销售占6%。一定程度上,搭线洛马,也就间接搭上了美国军购的顺风车。

BAE与洛马的合作,可回溯至1997年6月。当时,BAE的前身之一BAe公司加入了洛马领衔的X-35研发集团,对手则为波音领衔的X-32试验机研制集团,共同竞标美国军方的JSF(Joint Strike Fighter,联合攻击战斗机)项目。2000年4月,洛马选择BAE为JSF综合电子战系统总承包商,合同规定研发时间为10年。

1999年,洛马对自身的业务进行了整体的战略回顾,重新评估各类别资产价值,并决定陆续剥离部分非核心业务,这对急于进入美国市场的BAE来说无疑是一大契机。以X-35项目合作中结成的战略同盟关系为铺垫,2000年9月,BAE动用5.1亿美元收购了洛克希德·马丁公司的控制系统分公司(LMCS),紧接着趁热打铁,2000年10月又以16.7亿美元现金支付的优厚条件,力压竞争对手诺斯罗普·格鲁曼,再次收购了洛马公司的航天电子系统分部(Aerospace Electronic Systems,AES),主要包括桑德斯公司(Sanders Electronic Warfare Division)和仙童公司(Fairchild Systems)。财报显示,洛马在LMCS上获得了3.02亿美元的净收益,而在出售AES上则承受了5.98亿美元的税前损失。

对洛马旗下三家子公司的收购,不仅有力巩固了BAE与其之间的关系,还进一步发挥了业务融合互补的协同优势。

LMCS主要为军用及民用飞机研制、生产数字飞行控制系统和全权限数字发动机控制系统,服务的机型涵括美国军用隐形战斗机F/A-18E/F、F-22、V-22、C-17,瑞典萨博的JAS-39“鹰狮”,韩国三星的T/A-50、波音777等。收购LMCS,巩固了BAE在全球宇航界的地位,并使其在军用飞机的电传飞控系统市场占据主导地位。

成功竞购桑德斯,则帮助BAE在美国军工界获得了更高级别的身份认证。桑德斯公司主要研制电子预警系统、电光学干扰系统等,例如装备在隐形战斗机F-22上的ALR94雷达告警接收系统,已属于美国军用工业中“黑色级”业务,即因涉及国家安全与军事技术秘密而保密级别高的业务,并不对外开放,收购此类业务并得到监管许可,无疑对BAE打开美国的国防市场大有裨益。这两次并购迅速壮大了BAE在美国的业务版图,其美国分部的年营业额从25亿美元增长到37.7亿美元,雇员总数则从18000人增长到23000人。

继两桩收购之后,2001年10月26日,BAE力助洛马领衔的X-35研发集团顺利赢得五角大楼的巨额订单。JSF是五角大楼耗资最为庞大、技术最具难度的防务采办项目,尽管项目初衷是为了规模生产降低战斗机单价成本,但项目总金额迄今已超3000亿美元,洛马公司因此成为军火史上最大的赢家,而作为主要合同商之一、初始项目份额占比达15%的BAE也获益匪浅。

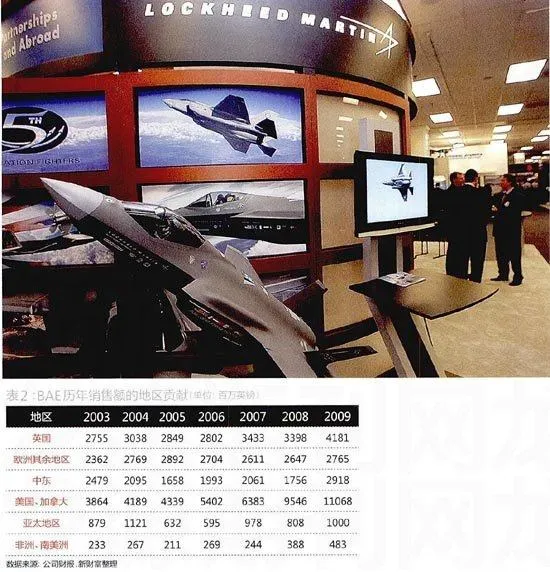

通过与洛马这样关系深厚的本土军火商深度合作,收购军工市场“黑色级”敏感业务,并在JSF项目上一战成名,BAE开局顺利,自此拿到了美国军火界的绿卡,赢得了起步的市场口碑和生存空间,抓住了这一成长最给力的利基市场。2003-2009年间,BAE在其他地区波澜不惊,唯独在北美市场的销售额几乎增长了200%(表2)。

预算决定方向,

转型地面武器

安全局势的变化决定民心所向,从而决定国防预算的重点,更决定了军火商的钱袋子。

举世震惊的9·11事件,美国民众伤恸之余改变了对战事的态度。2001年10月,阿富汗战争伊始,美军事行动获得了本土八成以上的支持率,仅次于“珍珠港”事件,伊拉克战争开战之初也获得了64%的民众支持率。这两项军事行动借助“反恐”概念,成为美国国防21世纪前十年的主题词。与之相应的,则是大规模外派军队。10年后本·拉登被击毙,而此时美国的阿富汗驻军已有10万之众,这期间,对地面武器(Land & Armaments)及相关军事保障的需求毫无意外出现激增,国会预算重点向地面业务转移的倾向明显,已被冷落了十多年的地面装备行业面临重大转机。例如,2005年,美军国防预算和补偿资金中仅用于车队升级和设备更换的金额就达13亿美元。

市场重心的迁移,对BAE提出了转型压力。只是,巧妇难为无米之炊。在2000年刚刚重金吞下洛马旗下三家航天导弹类子公司的BAE,一方面得花时间消化,使之正常运转,另一方面则是囊中羞涩。2001年,BAE经营性净现金流入为5.1亿英镑,较上年减少69%,2002年更是低至3100万英镑。不过,随着美国业务的增长,BAE余资渐丰,2004年经营性净现金流入回升至18.84亿英镑,较2003年增幅高达201%。

粮草充足的BAE开始转型地面武器系列。然而,摆脱资金掣肘,又遇经验短板。在宇航、造船领域名声在外的BAE,为人所熟知的是新颖的鹞式直升机和机敏级潜艇,而在陆地上的唯一亮点恐怕就是自1997年起一直担任迈凯轮车队(McLaren)的技术指导了。为快速介入这一业务,BAE采取了“跟随收购”的策略,即紧盯行业龙头通用动力公司的策略目标,再竞而得之。

军工业内,向以航空类产品的单品价值高,利润率高,美国前五大军工巨头中,洛马、波音、诺格、雷神多以战机和导弹为主打产品,唯有通用动力在装甲车辆的地面业务上独树一帜,其地面系列代表性军品包括“艾布拉姆斯”坦克、未来战斗系统作战车、“皮萨罗”步兵战车、迫击炮等。

2004年 3月,通用动力公司宣布已与阿尔维斯·维克斯公司(Alvis Vickers)董事会达成协议,将用大约5.62亿美元(每股2.8英镑)现金收购后者。阿尔维斯是英国装甲车辆的主要制造商,当时英国部队90%的在役装甲车、全球40多个国家的3万多辆装甲车来自阿尔维斯,如果成功收购阿尔维斯,无疑将扩大通用动力的垄断优势。不料3个月后,通用动力的如意算盘落空,半路杀出的BAE宣布以2.68亿英镑成功竞购了阿尔维斯公司。在此基础上,BAE将阿尔维斯和自身的RO防务部门合并,并于2005年上半年完成对英国、瑞典、南非、美国地面系统业务的重新整合,一跃成为欧洲最大的地面武器制造商。

为进一步做大美国市场的地面系统业务,2005年,BAE又迅速盯上了通用动力的主要竞争对手—联合防务工业公司(United Defense Industries,UDI)。作为美国四大装甲车总装企业之一,UDI主要从事装甲战车、火炮、舰炮、导弹发射器、弹药的研制和生产,并提供舰艇维修和现代化改造服务,美国、英国、瑞典等国国防部均是其客户,阿富汗及伊拉克战争中美军大量装备的“布拉德利(Bradley)”步兵战车、M88榴弹炮等,就是UDI出品。2005年3月,BAE宣布以22.5亿英镑(约42亿美元)完成对UDI的收购,从而进一步巩固了在美国地面系统业务的主承包商地位,接获军品合同的优势再次增强,并在伊拉克战争等海外军事行动中获益。2006年6月,BAE接获美国军方1.8亿美元的生产合同,主要就是为驻伊拉克部队提供378辆轻型装甲车。

这样,凭借对通用动力的跟随策略和有效并购,BAE转型介入地面系统业务,并迅速抢占市场。不仅如此,BAE还以重金挖来了在通用动力服务的琳达·哈德逊(Linda Hudson)。这名“军工界的祖母”级人物履历丰富,曾就职于洛马,被《财富》评为“最有权势的50名女强人”之一,对于地面业务的多元化深有心得。在她的主导下,2007年5月,BAE以每股88美元的价格现金收购美国装甲控股公司(Armor Holdings),价值共计约41.44亿美元,加上承担该公司3.88亿美元的债务,此次交易总价高达45.32亿美元。

收购装甲控股公司意味着BAE的地面系统业务规模翻番,并在当年以该领域35亿美元的年营收,成为仅次于通用动力的全球第二大地面武器系列供应商。军火市场热门的地面装备业务,成为了BAE的“后起之秀”,其销售额从2004年的4.82亿英镑增长到2009年的67.38亿英镑(表3),至2009年已经成长为BAE旗下与电子情报及支持(Electron