大宗商品交易平台融资机制创新研究

2012-12-29 00:00:00赵培红张华花永剑

中国经贸导刊 2012年35期

摘要:大宗商品交易平台近年来在国内发展很快,由于相关交易所涉资金量大,相应的融资需求很大。为了通过交易平台使交易所、银行和交易商之间实现“多赢”,在现有的融资运作方式的基础上,可以通过制度创新、渠道创新和交易模式创新等途径提供更为完善的融资机制。

关键词:大宗商品 投融资机制 创新

一、国内大宗商品交易传统的融资方式

大宗商品,是指可进入流通领域,但非零售环节,具有商品属性用于工农业生产与消费使用的大批量买卖的物质商品。在金融投资市场,大宗商品指同质化、可交易、被广泛作为工业基础原材料的商品,如原油、有色金属、农产品、铁矿石、煤炭等。它具有价格波动大、供需量大、易于分级和标准化、易于储存和运输等特点。中国已成为国际大宗商品的进口和消费大国。资料显示,2009年中国多项大宗商品的进口量刷新历史纪录,其中,铁矿石进口6.3亿吨,同比增长41.6%;铜进口429万吨,同比增长62.8%;大豆进口4255万吨,同比增长13.7%;煤炭进口1.3亿吨,同比增长2.1倍。

大宗商品交易的快速发展带来银行业对大宗商品贸易融资领域的开拓。银行需以货物或货权为核心,重点关注商品和贸易流程,确保融资款能够基于贸易本身得以偿还。大宗商品交易由于涉及的金额巨大,其融资的需求也很大。其传统的融资方式主要是结构性贸易融资,一般是通过银行来完成的。与普通的融资业务不同,针对大宗商品的融资,银行的授信理念不再以企业报表为重点,而是侧重于两个方面:一是以现金流为关注重点,二是以资产抵质押为着眼点。①从国内外大宗商品交易市场来看,传统的大宗商品融资主要有动产融资、发货前融资、加工融资和背对背融资四种模式。

二、浙商所的融资运作方式及特点分析

浙江舟山大宗商品交易所成立(简称“浙商所”)于2011年7月8日,由舟山市人民政府发起,受市政府设立的中国(舟山)大宗商品交易中心管理委员会直接监管。其投资主体分别为舟山港务投资发展有限公司、舟山市国有资产投资经营有限公司、武钢集团、沙钢集团、中国国电集团、光汇集团、温州港集团等12家大型央企、国内知名民营企业,是由政府和企业合作投资的。2012年1月6日,浙商所正式开业运营,截至2012年5月30日,大宗商品交易中心的电解镍交易金额达到245.97亿元,船用油交易金额达167.03亿元;电解镍现货交割量完成1298吨,交割额近1.73亿元,交割量位居国内同类交易市场前列。与国内多数大宗商品交易所不同,浙商所提供的是现货交易服务,它们是通过电子交易平台来完成的。其提供的交易方式有现货即期交易、现货递延交易和现货中远期交易。其提供的融资运作方式主要有仓单质押、票据融资、国内票据与进口信用证业务授信组合、网上订单融资、未来货权质押融资等方式。浙商所的投融资机制具有以下几个特点:

(一)以现货交易为主,相应的金融衍生产品少

一些大宗商品交易所的期货交易由于设计上的漏洞,给投机者造成大量的投机机会,产生了许多的虚假交易,扰乱了市场。从满足客户买卖大宗商品的实际需求,降低衍生风险的角度出发,浙江的这两个大宗商品交易所采用的都是现货交易方式,主要有现货即期交易、中远期现货交易、现货延期交易等。由于交易方式设计上的这一特点,使得产生的金融衍生产品偏少。应该说,这并不是大宗交易平台投融资机制的退步,而是在新形势下的一种进步。

(二)交易商的资金采用第三方存管的方式,有利于确保各方的资金安全

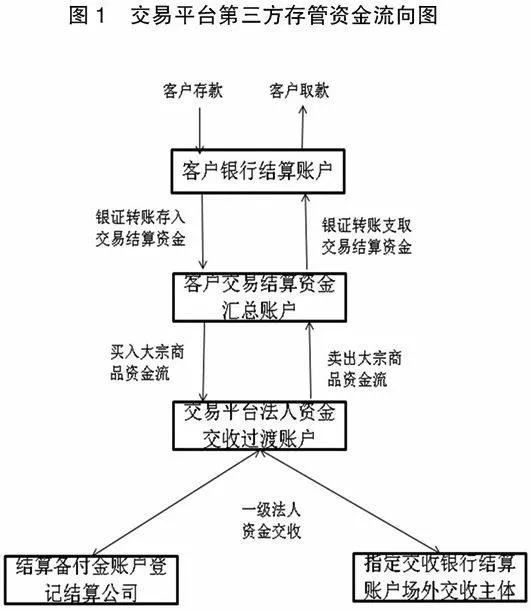

这里实施的第三方存管业务是指借鉴证券公司的经验,将大宗商品交易平台上客户交易的结算资金(俗称保证金)交由独立于交易平台的第三方存管机构存管(见图1)。银行负责客户交易结算资金的存管,为投资者提供银证转账、客户交易结算资金存取及查询资金变动等功能。第三方存管是一种新的保证金管理模式,投资者必须选定一家存管银行,它的核心是“交易所负责合约交易、银行负责监管资金”。

以往,交易所一般采用自己管理客户资金的方式,它们往往将交易商账户上的闲置资金挪作它用, 加剧了交易商的资金风险。为避此类似情况的发生,浙商所和甬商所选择与实力较强的银行合作,采用第三方存管的方式, 将相关的资金转到银行进行监管, 尽可能地保证客户资金的安全。

(三)参与的交易商数量众多,投融资的需求量大

宁波——舟山港地理位置优越,是世界第一大港,2010年两地的货物吞吐量达到6.27亿吨。国内许多的客户原来就是通过这两地的港口进行货物运输、仓储和买卖的。现在有了交易所以后,能够更好地规避风险,于是都倾向于通过交易所来交易。而大宗商品交易涉及的交易金额大,通过交易所进行现货交易,可以利用保证金制度的杠杆效应,最大化地利用资金的时间价值,这就使得交易平台上投融资的需求量很大。根据测算,2012年浙商所和甬商所两家的交易总额会突破1500亿元;根据规划,到2015年这两家交易所的交易总额将达到6000亿元,产生的投融资需求比以前的交易所要大得多。

(四)海洋经济发展迅速,大宗商品交易需求大

舟山市2010年海洋经济总产出达到1436亿元,海洋经济增加值431亿元,海洋经济增加值占GDP比重达68%,是全国地级市中海洋经济比重最大的城市。同年全市实现临港工业总产值928亿元,其中船舶工业实现产值548.8亿元,造船业三大指标均占全国份额的10%以上。国内的船舶制造业主要集中在浙江的舟山和温州地区,造船对钢铁有着大量的需求,在宁波和舟山设立的大宗商品交易所有着天然的优势。

2010年舟山港域货物吞吐量2.2亿吨,比上年增长14.4%,其中外贸货物吞吐量7401万吨。从主要品种看,石油及天然气吞吐量4503万吨;金属矿石吞吐量7541万吨;煤炭及制品吞吐量2115万吨;集装箱吞吐量14万TEU;生产性泊位382个,其中万吨以上深水泊位41个。

舟山群岛目前已经建成国家石油战略储备基地、全国最大商业原油储运基地。舟山港域去年完成油品吞吐量 4500 万吨,油品仓储能力已达到 1150 万立方米,中转吞吐能力接近 6600 多万吨,预计“十二五”内新增仓储能力 1900 万立方米,吞吐能力将达到 1.2 亿吨,成为全国油品仓储和中转吞吐能力最大的港口区域。近年来,长三角地区经济发展迅猛,而且在将来仍将保持较快的发展势头,对属于原材料一类的大宗商品需求很大。

(五)岛屿众多交割仓库分散,有利于交易所融资业务的开展

大宗物资占地面积大,交易所的仓库一般都是分散的,而舟山、宁波两地的岛屿数量众多,已经有一些岛屿用来作为石油、煤炭等大宗商品的存放仓库。还有一些岛屿,地方政府和企业也准备将它们开发出来,建成交割仓库,进而降低使用成本。仓库建在小岛上,其仓储成本是可以降低,不过由于运输需要多种方式联运,会增加运输的成本和时间,交易商更愿意利用仓单来进行交易。以前办理融资业务一般需要到当地的仓库进行办理,而现在他们在交易所就可以办理相关的业务,这有利于交易所融资业务的开展。

三、大宗商品交易平台融资机制的经济学分析

全国各类大宗商品交易平台有几百个,整体上可以将其看作是垄断竞争市场。从短期来看,垄断竞争市场的需求曲线是比较陡的,这说明需求的价格弹性比较小。不过,随着时间的推进,垄断竞争市场的需求曲线会发生一定的变化。第一,如果现存的企业有正利润,便会吸引越来越多的企业进行垄断竞争行业。这样,单个企业所面临的需求曲线便会向内移动。第二,由于新进入的企业会提供与现存企业产品相类似的产品,这会加大企业之间的竞争力度,于是,现存企业产品的需求的价格弹性会比短期的弹性大,使单个企业所面临的需求线会由短期的比较陡峭转化为在长期中的比较平坦。而在中长期时,随着竞争的激烈,企业提供的产品和服务慢慢趋同,就使得单个企业会趋于“零利润”,也就是获得正常利润。②

由于大宗商品交易平台的涉及面广、影响大,为了使其获得良性发展,政府应该发挥应有的作用。美国经济学家斯蒂格里茨认为政府有两大显著特征:“第一,政府是对全体社会成员具有普遍性的组织;第二,政府拥有其他组织所不具备的强制力”。基于此,斯蒂格里茨进一步认为政府的经济作用可以划分为生产和消费两个方面。在生产方面主要是提供公共产品,在消费方面则主要是对收入进行再分配的支出和政府采购的支出。按照这一划分,政府投资则可归属于政府的经济生产职能,即政府在提供和生产大多数公共产品方面所发挥的职能作用,这与我们通常所言的公共投资是相同的。③

四、大宗商品交易平台投融资机制创新的途径

(一)制度创新

浙商所对交易主体进行了限制,要求交易的主体必须是有实际商品买卖需求的企业,而不能是有投机需求的自然人。大宗商品交易平台设立地初衷,是为了给客户提供便利的交易场所,为了尽可能地规避风险。不过需要注意的是,规避风险并不是限制某些交易,而是要设计出合适的交易方式来避免风险的真正发生。这就需要在原有交易模式的基础上进行创新,根据柯武刚的观点,人类的相互交往,包括经济生活中的相互交往,都依赖于某种信任。信任以一种秩序为基础。而要维护这种秩序,就要依靠各种禁止不可预见行为和机会主义行为的规则。这些规则就称之为“制度”。制度的创新可以从产权、竞争动力、经济体制等方面入手。④由于浙商所的交易对象针对的是现货商品,所以它的投融资机制的创新也只能在这个前提下进行。

(二)渠道创新

仓单质押目前仍是大宗商品交易平台主要的投融资方式。标准仓单作为一种权利凭证,集安全性、流动性和盈利性于一体,相对于其它质押品来说,标准仓单更加安全,流动性更强。另外,基于商品交易所标准仓单还具有价值公开透明、监管便利、变现力强等优势。标准仓单作为质押物将使银行贷款更安全,它使银行不再单纯看重企业的财务报表,而是更加关注标准仓单价值的波动性。对银行而言,它可以借助大宗商品的交易平台成批开拓信贷客户,降低各种营销成本,增加获利。

仓单质押业务使交易所、银行和企业实现了“多赢”。它对企业的好处有:一是为企业开辟融资渠道。二是可提前取得资金。把企业标准仓单项下货物这些闲置资源盘活。三是质押仓单允许周转,可采取以仓单置换仓单的方式。四是由主要重视第一还款来源的原则,转变成主要重视第二还款来源,淡化第一还款来源的原则。银行不再单纯看重企业的财务报表,而是关注标准仓单价值的波动性。五是融资成本低。标准仓单的价值透明、公开,不用进行评估,省了评估费。对银行的好处:一是由于标准仓单变现性强,使企业可以做到自贷自偿,降低了银行货款风险。二是银行借助交易所的平台,可以成批开拓信贷客户,降低各种成本,增加获利。对交易所,最主要的则是增加了其交易的繁荣程度。

(三)交易模式创新

作为一家现货交易机构, 浙商所在全国首创了现货订单交易模式。卖方交易商首先要将商品存入交割仓库, 取得注册仓单后方能实现每日交割申报、延期交割补偿和到期集中交割。这种模式能够克服不少交易所存在的虚假交易、 恶意套取资金等现象, 交易安全性大为增加。舟山大宗商品交易中心每日进行交割, 价格能够及时反映市场需求, 随着交易规模的扩大, 会对市场价格产生积极影响。随着交易规模的扩大,巨大的资金流也将成为当地建设的一笔巨大财富。

由于大宗商品交易规模巨大且牵涉面广大,集群化发展的趋势已成为2011年来大宗商品交易平台发展的突出变化。集群化发展趋势对实现集群效应,整合同类资源,避免同质竞争有着有效的引导作用。专家预计,这种趋势将会在未来几年愈发明显,最终将会形成两到三个真正的大宗商品电子交易中心以及定价中心,届时,一个发展阶段和行业形态雏形将出现。而要实现这一变化,就需要交易平台交易模式的创新和银行配套服务的逐步完善。

集群化的发展对产业的供应链提出了更高的要求, 而供应链金融又是目前比较热门的领域,大宗商品交易平台如要在交易模式方面实现创新, 供应链金融是一个可供选择的方向。

参考文献:

①杨大光,牟晓伟.关于区域投融资机制创新的思考[J].经济纵横,2009(10):49-52

②(美)萨缪尔森,诺德豪斯著,萧琛主译.经济学[M].人民邮电出版社,2004年2月版

③(美) 斯蒂格里茨,沃尔什著,黄险峰,张帆译.经济学[M].北京:中国人民大学出版社,2010年7月版

④徐晋.平台经济学[M].上海:上海交通大学出版社,2007年5月版

(赵培红,1964年生,浙江海盐人,浙江英特集团股份有限公司副总经理、经济师。研究方向:企业管理、供应链管理、企业人力资源。张华,1978年生,浙江庆元人,浙江英特集团股份有限公司监事。研究方向:企业管理、供应链金融。花永剑,1976年生,江西抚州人,浙江商业职业技术学院副教授。研究方向:供应链管理、第三方物流、农产品流通)</