香港联系汇率制改革可行性研究

2012-12-29 00:00:00邓斌

中国经贸导刊 2012年35期

摘要:香港联系汇率制度自实施以来, 经受了一系列重大考验, 为保持香港的繁荣稳定做出了重要贡献。然而, 没有任何一种汇率制度在任何时候、任何地方都是最优的。面对日新月异的特殊环境, 香港的货币制度是否发挥了最大作用, 仍值得商榷。本文在从多个方面分析香港现在所处内外环境的基础上, 提出了改革的路径。

关键词:联系汇率 改革路径 香港

一、问题的引出

20世纪80年代初期,港元大幅贬值导致货币信心危机。为了挽回人们对港元的信心以避免恶性通货膨胀,港府当局宣布采取固定汇率制度,规定港元货币基础由外汇基金持有的美元储备按7.80美元兑1美元的固定汇率提供百分百的支持,而港元货币基础的任何变动亦要百分百与该等美元储备的相应变动配合。

不可否认, 联系汇率制的实施为保证香港的经济社会稳定做出了重要贡献, 但联系汇率制度实施将近30年,香港所处的内外环境与当时相比已发生巨大变化。香港自回归祖国以来, 内地的经贸以及人员往来越来越紧密, 经济融合程度越来越深,对内地的依赖程度也越来越强,香港与内地经济的紧密性与互动性已经远远超过香港与美国之间的经济联系。近年来, 内地与香港之间的进出口贸易占到香港进出口贸易总额的几乎一半, 并且有进一步加强的趋势。与此同时,香港对美国的出口贸易额却逐年递减, 从美国的进口也一直保持在较低比重水平。

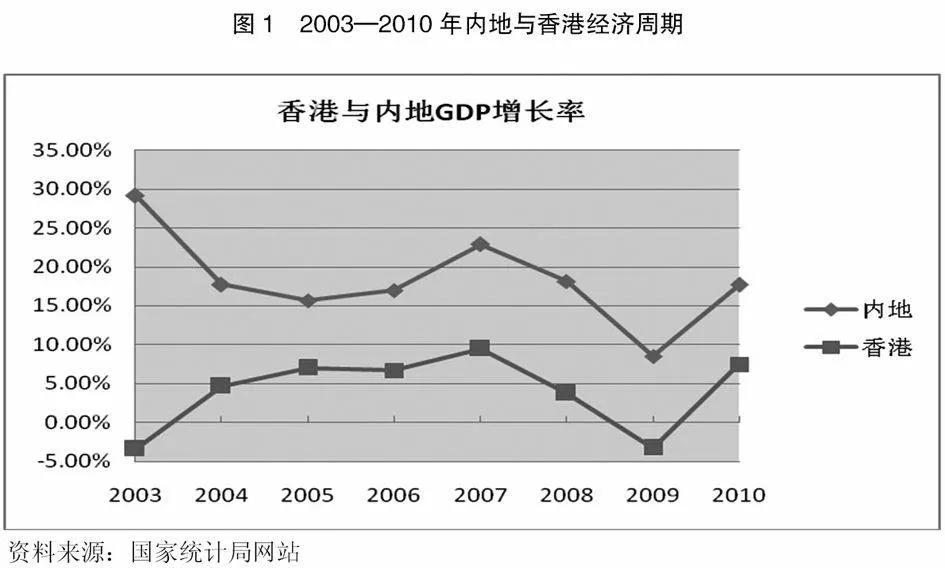

随着国内市场对香港的更大规模和领域开放, CEPA补充协议的签署, 两岸融合的趋势必将进一步得到加强,经济周期亦将逐渐与内地同步(参见图1)。本文以GDP的增长率来表示香港和内地的经济变化周期。 从图1中可以看出, 进入21世纪以来,两地的经济周期偏差程度越来越小;特别是2005年以来, 香港和内地的经济周期已基本趋同。

港元作为美元的延伸,在特定时期内, 的确是一种卓有成效的政策制度安排。但自2005年7月21日我国宣布实行以市场供求为基础, 参考一篮子货币进行调节、有管理的浮动汇率制度以来, 两种货币汇率之间的原有内在稳定机制已经出现裂痕,港币对人民币之间日渐偏离。自汇改实施以来, 港元对人民币已累计贬值超过20%。一国与其他国家或地区的经济联系状况对汇率制度的选择有着重要影响, 当两国或者地区之间有着非常密切的贸易往来时,彼此间保持固定汇率比较有利于各自经济的发展。如果两地之间的汇率不稳定,这会造成套利性投机, 不利于两地之间在各个领域的融合。本文从香港联系汇率制存在的缺陷出发并结合香港目前所处的现实情况, 分析联系汇率制改革的可行性及其途径。

二、联系汇率制度存在的缺陷

(一)原生性缺陷

港币的发行必须有百分之百的准备金作后盾,从会计的角度来看,这要求金管局外汇基金账户资产负债表上代表着已发行港币数额的负债必须百分之百得到外汇基金资产的支持。也就是说,联系汇率制只能保证对基础货币M0有100%的美元储备,并不能保证整个货币体系中的M3都有100%的美元储备作为支撑。近些年来,香港的外汇储备平均只占货币体系中M3的50%左右。一旦出现危机,市场对港币失去信心而发生恐慌性挤兑,则联系汇率制将崩溃无疑。因此,联系汇率制存在的根本保障是基于对香港经济良好前景所带来的市场信心(王钰,2010)。

(二)货币政策的独立性

根据三元悖论:如果将资金的完全流动、 稳定的汇率制度、独立的货币政策作为三个独立的目标, 那么经济当局只能选择其中的两个目标,而必然放弃另外一个目标。香港作为一个高度开放的小型经济体,并且是国际性的金融中心,一方面要维持固定汇率制, 又要允许资本的自由流动,这使得香港的经济行为及利率、货币供应量指标过分依赖和受制于美国, 从而严重削弱了运用利率和货币供应量杠杆调节本地区经济的能力。

香港的货币政策目标一直以来都是以维持汇率稳定从而价格稳定为根本目的,但目前香港所面临的情况这使得香港处于两难的境地,一方面货币政策需要紧跟美国;但在目前的通货膨胀水平下,持续2008年开始的被动量化宽松政策不符合香港的长期利益(任志强,2012)。另一方面,考虑到内地对香港经济的重要影响,理应在港币的汇率形成机制中考虑人民币的因素。

(三)财政政策的限制

根据蒙代尔—弗莱明模型的分析结论,固定汇率制下的货币政策是无效的,而财政政策相对有效。第一代货币危机模型-克鲁格曼模型指出,如果将财政赤字货币化,将会导致通货膨胀以及外汇储备的减少,这将使得与固定汇率制一般的联系汇率制无法维持,紧缩性财政政策是防止货币危机发生的关键。正是因为如此,香港特区政府一直以来都采取审慎的财政政策,很少主动运用财政政策调节社会总需求。因为香港的对外贸易是本地生产总值的3倍,几乎所有的消费品都靠进口输入,本地物价因而极受港元汇率的影响。任何形式的刺激总需求的政策措施都会转化为对于进口需求的增加而导致国际收支失衡,对联系汇率制度产生负面影响。

(四)港币汇率稳定机制

联系汇率制下的港币汇率有两种内在的稳定机制:

第一个机制是现金套利机制。当港元汇率偏离官方汇率时,银行在同业现钞市场将进行逆向操作,以稳定港元汇率。例如,当港币市场汇率低于官方汇率时,发钞银行将向外汇基金用港元兑回美元,然后向市场抛售,从中赚取差价,从而使美元供应增加,港元汇率回到原来水平。在港币升值(即市场汇率高于官方汇率)时,则进行反向操作。然而,由于操作上的不便及众多限制,实际监测结果显示市场中现金套利活动很少发生,几乎不存在。

第二个机制是利率套利机制。当市场出现对于香港经济良好前景的预测时,大量资本将流入香港兑换成港币存款,导致港币汇率随之上升。同时,香港银行体系当中的港元存款增加,从而利率下降,资金出逃,港元汇率下降。当香港经济前景堪忧时,则情况相反。

利率套利机制必然要求港元利率与美元利率变动步调协调一致,任何利差的扩大或者减小都将通过资金的流动消除。然而,实际情况却是基于对人民币强烈升值的预期导致大量资金流入香港,港元利率与美元利率逐步出现背离趋势。自2004年6月30日美元进入加息周期后,港元与美元利率差异逐渐明显。香港与美国利率变动先是同向不同步,差异逐步扩大。然后, 在2004年11月10日二者出现了明显的背离,这是香港自1983年实行联系汇率制度以来首次与美元利率出现背离状态(巴曙松,2005)。

三、改革的可行性路径

香港自1935年放弃银本位制以来, 先后实施过英镑汇兑制和纸币管理本位制,与之相应, 在汇率制度方面, 也分别采取过与英镑挂钩的固定汇率制, 与美元挂钩的管理浮动汇率制和港币完全自由浮动的浮动汇率制, 直至现在的联系汇率制。可见, 随着内外环境的不断改变香港所实行的汇率制度亦随之而变。目前,香港所处的内外环境与实施联系汇率制之初已大不同, 要求改革联系汇率制的呼声也日益高涨。考虑到香港现在所处的特殊时代环境, 香港的货币制度改革理应加入人民币的因素。

蒙代尔在1961年曾明确提出过最适度通货区理论, 他主张用生产要素的高度流动性作为确定最适度通货区的标准。1963年, 麦金农提出以经济的高度开放性作为最适度通货区的标准。在此之后,也有很多学者提出了以低程度的产品多样性、国际金融一体化程度、政策一体化程度、通货膨胀的相似性等方面作为确定最适度通货区的标准, 进一步丰富和完善了最适度通货区理论。香港作为中国主权治下不可分割的一部分, 如果要在我国实行最适度通货区理论,执行的标准理应有所改变。

郎咸平(2003)提出,香港应建立复本位联系汇率制,即同时以人民币和美元作为人民准备货币。但自2005年人民币汇改以来,人民币不再单一盯住美元。而在这之前,由于港元和人民币实际上实行的都是盯住美元的固定汇率制,从而为港元与人民币之间提供了内在的稳定机制。如果人民币与美元的变动趋势不一致的话,则港币的币值也不能确定,由此产生的套利行为将使港币实际只与一种货币挂钩。

另外, 有的经济学家曾提出香港的汇率制度改革可以借鉴新加坡实行的篮子汇率制度,在篮子货币中加入人民币。新加坡的汇率制度具有“监督带调整汇率制” (monitoring band system)的典型特征,其实质是:“通过对汇率中心平价周期性地小幅调整和汇率浮动范围的控制, 使汇率水平与经济基本面一致”新加坡这种汇率制度的优势在于既没有选择完全的固定汇率制度, 也不用完全放弃货币政策的独立性,即在汇率制度和货币政策之间“存在一半的稳定性和一半的独立性的组合” 。

kUFhq82elnjQWkEIBbR1qZg4tG47wc1+8eKPCJBsoxA=上述两种改革的路径都是选择在港币的汇率形成机制中考虑加入人民币因素。但由于人民币目前尚未实现完全自由兑换。所以在人民币汇率形成机制不完善的情况下,确定港币的汇价及波动区间是困难的。

四、结论

香港汇率制度改革的终极目标应该是实现港元的完全人民币化, 并且最终实现两地的货币一体化。仅有经济上的融合还不能够达成这个目标, 更多的是需要决策者的政治勇气。无论从政治还是经济意义上看, 货币一体化对于提高整个国家的经济效率以及内地和香港在各个领域的融合都将起到至关重要的作用。尽管目前人民币尚未实现资本项目完全可自由兑换, 人民币国际化程度也不够高, 但在人民币汇率改革以及国际化的进程当中, 完全可以尝试用人民币在香港的消费和支付等领域发挥部分替代港元的作用, 实现“良币驱逐劣币”的可能, 为实现港元人民币化铺路。我国正在努力把香港打造成人民币离岸金融中心也有可能出于这方面的考虑。此外,国家可以利用外汇储备设立香港汇改专项基金, 为香港提供流动性支撑, 以支持人民币在香港发挥重要作用。

参考文献:

①任志刚. 香港货币体制的未来[J].研究专论第9号,2012(6)

②王钰. 关于香港联系汇率制度缺陷及改革的分析[J]. 当代经济, 2010 (4)

③朱孟楠,陈晞.全球金融危机下的香港联系汇率制:困境、可行性及改革方向[J].南方金融,2009(1)

④丁志杰,许萍.透视香港联系汇率制改革[J]. 金融与经济,2005(9)

⑤曹勇. 小型开放经济体的汇率制度选择:以新加坡为例[J].国际金融研究,2005(3)

⑥巴曙松,黄少明.港币利率与美元利率为什么出现背离—港币估值中的人民币因素[J]. 财贸经济,2005(8).

⑦王雪飞,朱冬梅.香港联系汇率制改革方向探寻[J].上海金融学院学报,2004(3)

⑧任志刚.细说联汇20年[J].香港金融管理局季报,2003(2)

⑨郎咸平. 香港应建立复本位联系汇率制[N].中国证券报,2003(8)

(邓斌,1989年生,江西南昌人,南京师范大学商学院金融系硕士生。研究方向:资本市场)</