煤层气开发项目风险评估方法

2012-12-14 08:48:22夏良玉罗东坤代由进

天然气工业 2012年3期

夏良玉 罗东坤 代由进

1.中国石油大学(北京) 2.中联煤层气国家工程研究中心有限责任公司

煤层气开发项目风险评估方法

夏良玉1罗东坤1代由进2

1.中国石油大学(北京) 2.中联煤层气国家工程研究中心有限责任公司

蒙特卡洛模拟是油气风险评估的理想方法,但由于国内煤层气产业起步时间短,缺乏模拟所需的历史数据,该方法尚不能用于煤层气领域。为此,在借鉴蒙特卡洛情景模拟及概率分析思想的基础上,采用单因素敏感性分析法筛选风险因素,运用专家调查法估计风险因素的状态值和概率,通过组合各种风险因素状态值模拟决策情景,按照风险识别、风险估计、风险评价的流程构建了煤层气开发项目风险评估模型,再计算出各种情景下的效益值及概率,进而达到评价项目风险的目的。考虑到传统以标准差及标准差系数表征油气开发项目风险与实际投资决策需要不相符,引入了扩展半标准差及扩展半标准差系数作为煤层气开发项目风险评价指标。应用结果表明,在合理评估风险基础上计算得到的期望净现值较无风险净现值更接近项目的真实收益,扩展半标准差系数与标准差系数相比能够更好地表征项目风险。构建的风险评价流程及评估方法可操作性强,可应用于现阶段煤层气开发项目投资决策。

煤层气开发 概率分析 情景模拟 扩展半标准差 风险评估 投资决策

中国煤层气产业正处于大规模商业化开发的前期,未来将有更多的煤层气资源投入开发[1]。煤层气开发是高投资、高风险的经济活动,过高的风险将抑制煤层气投资的积极性,不利于产业发展。研究煤层气开发项目风险评估方法,将有助于规避投资风险,避免不必要的经济损失。蒙特卡洛模拟是油气项目风险评价的理想方法,其实质是基于风险决策情景模拟的仿真实验,模拟的前提是确定风险因素概率密度函数,这依靠对大量历史数据进行统计分析[2]。但由于中国煤层气产业起步时间短,还没有积累足够的生产数据[3],难以利用数理统计手段估计风险因素的概率分布形态,因此尚不具备应用蒙特卡洛模拟的条件。

尽管无法采用蒙特卡洛模拟方法评估煤层气开发项目风险,但其风险评价的思路可供借鉴。本文借鉴了蒙特卡洛模拟的概率分析和情景模拟思想,按照风险识别、风险估计、风险评价的流程构建了煤层气开发项目风险评估模型。模型构建流程为:①利用单因素敏感性分析方法从影响项目收益的不确定因素中筛选出风险因素;②采用专家调查法确定风险因素离散化的状态值及发生概率,各种因素状态值的组合相当于模拟了各种可能发生的决策情景;③建立以风险因素为变量的煤层气开发效益评价模型,计算各种模拟情景下的效益值及概率,在此基础上,引入扩展半标准差作为煤层气开发项目风险评价指标(图1)。

1 风险因素识别

煤层气开发经济效益评价以一定技术、经济条件假定下的项目投入、产出预测为基础,当技术、经济条件发生变化时影响投入、产出的经济要素也会发生变化,从而导致煤层气开发项目的经济效益随之波动。可能发生变化的经济要素被称为不确定性因素,主要包括投资、产量、成本、价格、利率。不确定性因素之中由于取值的波动可能使项目遭受经济损失的因素即为风险因素。风险评估模型中风险因素考虑过多会增加评价的难度和工作量,考虑过少又会影响评价的准确性。因此,从诸多的不确定性因素中剔除影响微弱、风险小的因素,筛选出主要风险因素是风险评价的首要任务。

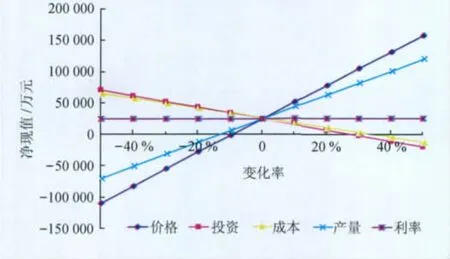

采用单因素敏感性分析法[2]筛选风险因素,根据因素敏感性的强弱并结合其变化范围,判断该因素变化导致项目损失的可能性,判定是否选为风险因素。以某煤层气开发项目净现值对投资、产量、成本、价格、利率的敏感性分析为例说明风险因素筛选方法。

由敏感性分析结果(图2)可知:净现值对利率变化不敏感,因利率波动导致NPV小于0的可能性极小,因此利率不选入风险因素;价格和产量的敏感性强,当价格降幅超过10%或产量降幅超过12%时项目亏损,并且一般情况下价格和产量低于亏损边界的可能性很大,故而应选为风险因素;投资、成本的敏感性低于前两者,涨幅超过30%时项目亏损,是否选为风险因素应结合项目的具体情况来确定。

图2 敏感性分析图

2 运用专家调查法估计风险因素状态值及概率

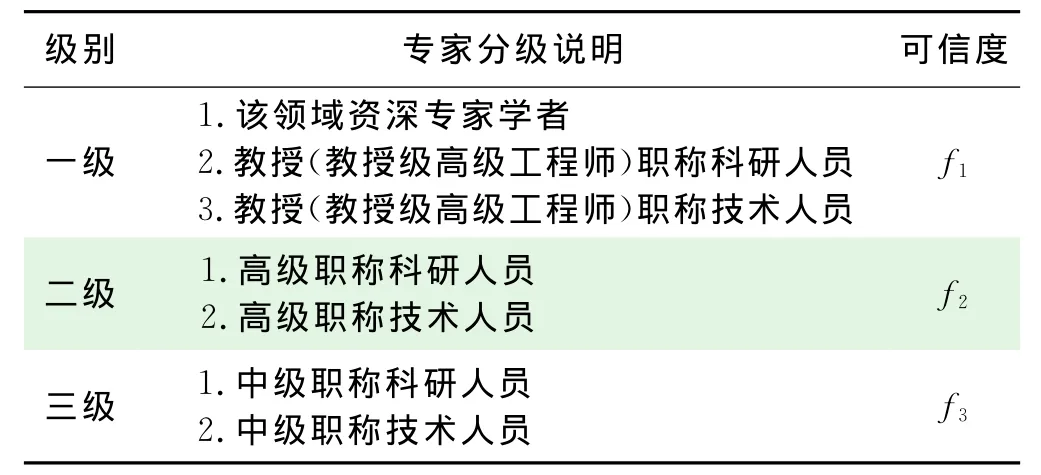

确定风险因素的概率分布是风险评价的关键环节。由于历史数据缺乏,无法应用数理统计分析方法确定风险因素的概率分布函数,因此,采用主观概率法,借助于相关领域专家的经验和知识估计风险,让专家给出风险因素离散化的状态值及概率。为了尽可能消除个别专家主观估计产生的偏差,可选取一定数量的专家,运用专家调查法估计风险。由于专家的能力、知识、经验存在差别,不同级别的专家给出意见的可信程度不同,需要划分专家级别并量化可信度作为加权计算的权数(表1)[4]。

表1 专家分级表

如果每名专家自由地给出风险因素的状态值及概率,则多名专家的估值很可能不一致,无法汇总专家意见。例如,某专家给出风险因素状态值(发生概率)为:500(0.5)、650(0.3)、800(0.2),另一名专家给出值为450(0.2)、550(0.3)、650(0.3)、750(0.2),此时估值互不重合导致无法汇总结果。为了克服该问题可以采用两轮调查法,第一轮调查的任务是确定风险因素的状态值(或变化率),第二轮调查要求专家就第一轮调查确定的状态值给出相应的概率估值,再计算概率估值的算术加权平均值作为风险估计结果,实施步骤如下:

1)第一轮调查,要求专家根据给定的参考值(无风险基准值)及背景资料估计风险因素的变动范围和变动间隔(为简化计算可假定等间距变动)。以专家可信度为权数通过算术加权平均计算风险因素的平均变动范围和间隔,计算公式如下:

2)第二轮调查,要求每位专家就第一轮调查确定的状态值给出相应的概率估计值,为了与用百分数表示的状态值相区别,概率用小数表示。例如,某专家就上述风险因素状态值给出发生概率分别为-20%(0.1)、-10%(0.1)、0(0.4)、10%(0.2)、20%(0.1)、30%(0.1)、40%(0)。

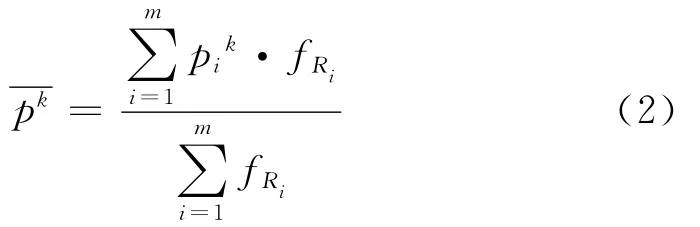

3)以专家可信度为权数,逐个计算每个状态值概率的加权平均值,即为该状态值的概率估值,计算公式如下:

3 基于情景模拟的风险评价方法

每个风险因素可以取多个状态值,所有风险因素状态值的组合构成了各种可能的决策情景。将煤层气项目经济效益评价指标表示成以风险因素为变量的函数,将风险因素状态值的组合带入函数计算,就可以得到各种情景下的效益值。以净现值(NPV)指标为例:

通常风险因素之间的相关性较弱,风险变量可近似为独立变量,此时容易计算各种情景发生的概率,也就是各种情景下NPV的概率,计算公式为:

式中pxj为风险变量xj取不同状态值的概率,计算方法见式(2);pvl为第l种情景的概率。

利用各种情景下的NPV和概率可以计算期望净现值:

标准差:

标准差是评价项目风险的传统指标,它反映数据偏离均值的离散程度,既包含低于期望值也包含了高于期望值的情形。实际上,煤层气开发项目风险关注的是项目损失部分,因此,用小于0的NPV值的加权平方和的开方,即扩展半标准差[6]来表征风险更符合煤层气项目的决策特点,计算公式为:

式中SNPV<0为扩展半标准差,e为小于0的NPV的个数,t为小于0的NPV编号。

无论是标准差还是扩展半标准差,反映的都是数据的绝对变异程度,不适合用来比较不同规模和水平项目的风险大小。用扩展半标准差除以反映项目规模和水平的期望净现值得到扩展半标准差系数,该指标可用于多个项目的风险比较和项目排序,计算公式为:

4 应用举例

以沁水盆地南部两个煤层气开发项目(命名为A和B)为例,应用上述评价流程及方法进行风险评估。以项目的投入产出预测(包括风险因素基准值预测)为基础,按照式(3)计算得到A项目的无风险净现值为2.37亿元,B项目为1.36亿元。根据项目实际情况及敏感性分析结果,选择投资、产量、成本为风险因素。由式(1)和式(2)计算A项目风险因素状态值及对应概率分别为:投资0(0.5)、20%(0.3)、50%(0.2),产量-30%(0.1)、-15%(0.2)、0(0.4)、10%(0.1)、20%(0.1),成本0(0.5)、20%(0.3)、40%(0.2)。B项目风险因素状态值及对应概率分别为:投资0(0.7)、20%(0.2)、50%(0.1),产量-10%(0.1)、0(0.4)、20%(0.3)、30%(0.2),成本0(0.6)、20%(0.2)、30%(0.2)。由式(5)、(6)、(8)计算得到风险条件下A项目期望净现值为1.8亿元,标准差系数为0.42,扩展半标准差系数为0.25;B项目期望财务净现值为1.6亿元,标准差系数为0.46,扩展半标准差系数为0.12。依据项目投入开发后实际发生的投入、产出数据对预测值进行修正,计算得到修正后A项目净现值为1.5亿元,B项目净现值为1.4亿元。

以上数据表明,风险条件下得到的A项目和B项目期望净现值与无风险净现值相比,更接近修正之后的项目净现值,合理评估风险因素提高了项目评价的准确程度。另外,无风险净现值结果表明A项目收益远高于B项目,但修正数据后的计算结果表明A项目与B项目实际收益情况相差不多,由此可见A项目风险远高于B项目。A项目和B项目的标准差系数相近,如果以标准差系数表征项目风险则不符合实际情况,而扩展标准差系数更好地反映了A项目和B项目真实风险。

5 结束语

尽管采用专家调查法确定风险因素状态值和概率存在一定的主观因素,评价结果的准确性受专家经验、水平和数量影响,但在历史数据缺乏、无法采用数理统计方法评估风险的现实条件下,本文提出的风险评价流程及评估方法具有很强的操作性,能够满足现阶段煤层气开发项目投资决策的需要。文中风险评价指标计算的前提是风险因素相互独立,当因素之间相关性较强时,评估模型不再适用,相关条件下的风险评估方法有待进一步深入研究。

[1]张宝生,彭贤强,罗东坤.中国煤层气含气带资源条件评价与排序分析[J].天然气工业,2009,29(10):10-13.

[2]中华人民共和国住房和城乡建设部.石油建设项目经济评价方法与参数[M].北京:中国计划出版社,2010.

[3]接铭训,葛晓丹,彭朝阳,等.中国煤层气勘探开发工程技术进展与发展方向[J].天然气工业,2011,31(12):63-65.

[4]边亦海,黄宏伟,李剑.可信性方法在深基坑施工期风险分析中的应用[J].地下空间与工程学报,2006,2(1):70-73.

[5]罗东坤,夏良玉.煤层气目标区资源经济评价方法[J].大庆石油学院学报,2009,33(4):115-119.

[6]邓勇.扩展半方差的风险计量模型及在项目投资和组合选择中的应用[D].广州:暨南大学,2003.

Risk evaluation methods of CBM development projects

Xia Liangyu1,Luo Dongkun1,Dai Youjin2

(1.China University of Petroleum-Beijing,Beijing 102249,China;2.China Coalbed Methane National Engineering Research Centre,Beijing 100095,China)

NATUR.GAS IND.VOLUME 32,ISSUE 3,pp.117-120,3/25/2012.(ISSN 1000-0976;In Chinese)

The Monte-Carlo Simulation is an ideal method for risk evaluation of oil and gas projects,but unfortunately can not be adaptable for the CBM gas projects for lack of enough historical data,especially under the present situation of CBM gas development at its initial stage.In view of this,based on the basic theories of scenario simulation and probability analysis in the Monte-Carlo Simulation Method,risk factors are first selected by the Sensitivity Analysis,the discrete value and probability of each risk factor are then estimated by use of the Delphi Method.The discrete values of all types of risk factors are combined to simulate the decision context,and a risk evaluation model is built for CBM gas development projects according to the process from risk identification to risk estimation then to risk assessment,on this basis,the profit values and possibility are calculated under different contexts,and thus the risk assessment of a CBM gas project is fulfilled in the end.Because the traditional method based on the standard deviation and its coefficient can not meet the demand of actual investment decisions,the extended semi-standard deviation and its coefficient are introduced as important risk evaluation indexes for CBM projects.Application shows that expected net present value(NPV)which is calculated based on reasonable risk evaluation is more approaching to the real value than that calculated without any risk considered,and the extended half standard deviation and its coefficient are better to characterize the project risk than the standard deviation and its coefficient.The risk evaluation process and method is highly feasible and can be used for decision-making in CBM gas development projects at present.

coalbed methane gas,probability analysis,scenario simulation,extended semi-standard deviation,risk evaluation

国家科技重大专项课题“煤层气开发经济评价技术研究”(编号:2011ZX05038-004),国家社科基金重大项目“基于中国石油安全视角的海外油气资源接替战略研究”(批准号:11&ZD164)。

夏良玉,1978年生,讲师,博士;毕业于中国石油大学(北京);研究方向为石油天然气勘探开发投资决策方法。地址:(102249)北京市昌平区府学路18号中国石油大学工商管理学院。电话:13521425759。E-mail:liangyu.x@sina.com

夏良玉等.煤层气开发项目风险评估方法.天然气工业,2012,32(3):117-120.

10.3787/j.issn.1000-0976.2012.03.026

2011-09-23 编辑 赵 勤)

DOI:10.3787/j.issn.1000-0976.2012.03.026

Xia Liangyu,lecturer,born in 1978,holds a Ph.D degree and is mainly engaged in study of investment decision-making methods in oil and gas exploration and development.

Add:No.18,Fuxue Rd.,Changping District,Beijing 102249,P.R.China

Mobile:+86-13521425759 E-mail:liangyu.x@sina.com

English Editor:JIANG Jingping TAN Rongrong

Tel:+86-28-8601 3013

E-mail:jjplynth@hotmail.com

猜你喜欢

建材发展导向(2022年4期)2022-03-16 06:11:42

交通运输系统工程与信息(2020年4期)2020-09-01 02:34:02

电子技术与软件工程(2020年3期)2020-06-12 07:09:20

中国工程咨询(2017年3期)2017-01-31 05:29:50

计算机应用(2016年6期)2016-06-28 08:30:16

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44

吉林大学学报(理学版)(2014年5期)2014-09-06 08:33:48