2012年中国煤炭供需状况及价格走势判断*

2012-12-12 11:24王迪聂锐

中国煤炭 2012年2期

王 迪 聂 锐

(中国矿业大学管理学院,江苏省徐州市,221116)

2012年中国煤炭供需状况及价格走势判断*

王 迪 聂 锐

(中国矿业大学管理学院,江苏省徐州市,221116)

从原煤生产、煤炭进出口、社会库存、主要耗煤行业变化等方面预测了我国2012年煤炭供需变化,研究认为:煤炭供给受前期产能建设的影响,2012年将达到37.93~38.48亿t,国内原煤生产依然占据煤炭供给的主体地位,煤炭进口与社会库存仅能起到供需平衡稳定器的作用;2012年煤炭需求预计35.2亿t,其中电力行业耗煤总量19.29亿t,约占全国煤耗总量的54.8%;总体来看,2012年煤炭供过于求,供需平衡的差额将达到2.73~3.28亿t,为此应合理控制煤炭产能建设;煤炭价格受运输运力、生产成本与国际进口等多方面因素的影响,2012年国内煤炭价格有上涨趋势。

煤炭供给 煤炭需求 煤炭价格 预测

煤炭供需均衡实质上是通过调节煤炭供需影响因素之间的关系及其运行机制,使得煤炭资源在时间和空间两个层面上保持一种平衡状态。改革开放以来,我国实现了由煤炭供给不足向供需总量基本平衡的历史转变,煤炭生产与消费在国民经济长期快速发展的带动下,均保持快速增长趋势。

1 我国煤炭供需形势

(1)煤炭生产与消费保持同步增长,基本实现供需平衡。2010年我国生产煤炭32.35亿t,消费煤炭31.15亿t,全年供需差额2.67亿t,较往年>均有较大幅度增长。2011年前三季度,在宏观经济政策紧缩的大背景下,煤炭生产与消费仍然保持较快的增长,全国煤炭产量27.87亿t,同比增长13.9%,而煤炭消费量28.99亿t。从总体趋势上来看,我国煤炭资源基本上实现供需均衡。

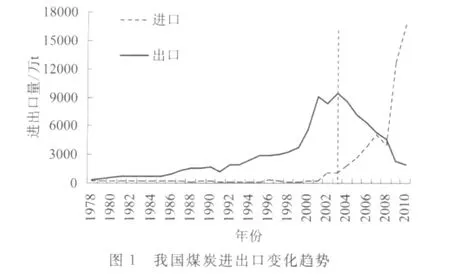

(2)煤炭进口政策趋松,出口政策趋紧,政策调整潜力趋小。受煤炭进出口关税与煤炭出口配额制等调控政策的影响,2003年后煤炭进口量与煤炭出口量呈“剪刀型”发展趋势,见图1。煤炭出口逐年下降,由2003年9388万t降至2010年的1903万t,下降79.7%,煤炭进口量则由2003年时的1076万t,快速上升至16478万t,增长14.3倍。

整体来看,我国煤炭出口配额以及进出口关税等宏观调控政策进一步发挥作用的潜力受限。一方面,由于煤炭出口配额制和出口关税的上调,我国煤炭出口已经得到了有效的控制,煤炭出口对国内煤炭供需市场的影响越来越小,2010年煤炭出口总量仅占当年国内煤炭生产总量的0.59%。另一方面,在进口关税税率接近于零的情况下,未来我国煤炭进口更多地只能靠市场机制来调节。

(3)煤炭运力受限,影响煤炭资源的有效供给。“北煤南运,西煤东送”是我国煤炭运输的基本特征。我国煤炭生产地和消费地空间分布不平衡,晋陕蒙三个地区2010年煤炭产量占全国煤炭产量的57%,同时由于中、东部省区由煤炭输出省向煤炭输入省转变,区域市场调节难度加大,煤炭运力成为煤炭从生产转化为有效供给的关键因素。

煤炭运输以铁路和水路为主,两种方式近年来都表现出明显的运力瓶颈。目前我国铁路的煤炭运输量占全国煤炭运输量的70%以上,2010年全国煤炭产量32.4亿t,其中铁路运输19.99亿t,同比增加2.48亿t。煤炭平均运输距离也随之快速增长,2010年达640km。

从我国煤炭生产结构来看,自1997年关井压产以来,全国煤矿总量不断减少,煤炭工业结构调整取得重大进展。煤炭生产结构由数量多、规模小向大基地、集团化方向发展,产业集中度不断提高。

2 我国煤炭供需预测

2.1 我国煤炭供给预测

我国煤炭供给主要来源国内原煤生产、社会煤炭库存和煤炭净进口3个部分。

2.1.1 国内原煤生产预测

一般而言,行业产出通常取决于资本与劳动力投入,由于煤炭行业机械化程度相对较高,煤炭生产主要依赖于资本投入;又由于煤炭行业建设周期多为2年,因此,煤炭产量的变化主要取决于前期的固定资产投资。

2011年上半年,煤炭采选业固定资产投资增长相对缓慢,1-6月份累计投资1708.61亿元,同比增长19.5%,第三季度以来煤炭采选业固定资产投资快速增长,三季度末累计投资3268.79亿元,同比增长24.6%,结合煤炭采选业固定资产投资以往的季度变化趋势,预计2011年全年固定资产投资同比增速将会达到25%左右,原煤产量将达到34.71亿t。考虑到我国煤炭总量控制政策的影响,2012年煤炭采选业固定资产投资的增长速度预计达到20%~25%,原煤产量预期达到36.78~37.23亿t。

2.1.2 煤炭进出口预测

我国煤炭进口主要来源于印尼、澳大利亚等国家,考虑到国际煤炭需求持续回暖,印度、日本等国家煤炭需求不断增长,国际煤炭市场价格上扬,由此也会对我国煤炭进口产生一定影响。在当前国外煤炭进口关税不断下调与外权益矿产量没有实现大幅增长的情况下,煤炭进口量不会发生较大的变化。

从近年来煤炭进出口的情况来看,2009年我国煤炭进出口发生历史性转变,由原先的煤炭净出口国转变为煤炭净进口国。2010年煤炭净进口进一步增长,相对2009年增长4296万t。2011年前三季度我国累计煤炭进出口净额达到9277万t,同比减少1484万t,考虑到国际、国内等不确定因素的影响,预计2011年底累计进出口净额达到1.22~1.35亿t,2012年达到1.40~1.50亿t。

2.1.3 煤炭库存预测

从煤炭库存情况来看,社会库存总量总体趋势上有所增长,但幅度不大,2010年年底社会库存达到2亿t,年初与年末社会库存差额0.18亿t。2011年以来我国煤炭供需未发生大的供需差异,随着我国低碳经济政策的实施和全国企业经济的企稳回升,预计2011年与2012年我国煤炭的年初年末社会库存差额将进一步减少到-0.25亿t。

2.1.4 煤炭供给总量预测

煤炭可供量受原煤生产量、进出口净额和年初年末社会库存余额的影响,根据以上预测可以得到2011年与2012年全国煤炭可供量的预测结果,预计2011年我国煤炭可供利用总量将达到35.45~35.58亿t,2012年煤炭可供利用量将进一步增长,达到37.93~38.48亿t。

表1 全国煤炭供给量预测亿t

2.2 我国煤炭需求预测

随着我国工业化与城市化的快速发展,电力、钢铁、水泥、化工等行业成为煤炭消费的主要部门,煤炭消费量约占国内煤炭消费总量的86%以上。四部门煤炭需求预测的方法主要是基于主要煤炭消费部门的产品产量发展、节能技术进步等预测的基础之上,考虑的因素较全面、可靠性较高,在国内外煤炭消费预测中应用较为广泛。

2.2.1 电力行业煤炭需求预测

电力工业是我国煤炭消费的主要部门,2010年电力行业耗煤总量14.71亿t,约占全国煤耗总量的47%。2011年以来全国发电量与电煤消耗量进一步快速增长,2011年前3季度全国发电总量3.48万亿kWh,其中火电发电量2.85万亿kWh,同比增长14.38%,电力工业煤耗14.54亿t,同比增长12.5%左右。根据以往数据,2011年第四季度火电煤耗会因冬季取暖需要而呈增长趋势,预计2011年全年电力行业累计煤炭消费量将达到18.26亿t。

考虑到日本核电站泄露的影响,现阶段核电发展仍须谨慎对待,风电的发展受成本与技术的制约难有突破,而水电受装机容量与发电能力影响也不会有太大的提升,2012年煤电在电力结构中的比重不会有明显下降,预计煤电发电量在电力生产总量中的比重为77%。发电煤耗达到470g/kWh左右,那么电力煤耗将达到19.29亿t。

2.2.2 钢铁行业煤炭需求量预测

钢铁行业煤炭消费量主要取决于钢铁产量和单位钢铁产量的煤炭消费量。从我国钢铁产业的发展现状来看,2010年全国粗钢产量6.27亿t,消费煤炭4.27亿t。2011年前三季度,全国粗钢产量5.25亿t,耗煤4.44亿t,同比增长8.3%,超过2010年全年煤耗总和。2011年第四季度以来,由于钢铁市场需求较低迷,钢铁产量可能会略有放缓,预计2011年钢铁产量将保持在2010年水平,钢铁产量达到6亿t左右。

随着我国宏观货币政策的调控,钢铁行业在货币宽松的情况下也会有反弹,如果经济形势稳定、保增长目标实现,2012年钢产量反弹存在很大的可能,预计2012年粗钢产量将能达到6.8亿t左右。随着钢铁工业落后产能的淘汰、节能技术的推广以及生产技术的不断进步,单位钢铁的煤耗指标也会逐渐下降。根据预测,2011年与2012年我国单位粗钢煤耗系数将进一步降低到0.732、0.707,预计2011、2012年煤炭消费量将会达到4.39亿t、4.81亿t。

2.2.3 建材行业煤炭需求量预测

建材工业的产品主要包括水泥、墙体材料、石灰、平板玻璃、建筑陶瓷以及各种装修装饰材料等产品,其中,生产水泥的煤耗约占建材耗煤量的50%,墙体材料和石灰约占45%。在房地产市场的带动下,建材行业快速发展,行业煤耗也逐年增长。2010年我国建材工业耗煤4.19亿t,2011年前三季度水泥产量15.12亿t,同比增长18.11%,建材生产耗煤3.8亿t,同比增长10.5%。

根据水泥产量增速对国内生产总值增长率和固定资产投资增长率的回归分析,预计2011、2012年我国水泥产量将分别达到20.2亿t、21.9亿t。随着我国建材工业生产水平的提高,建材工业的平均能耗水平较为领先,根据建材行业煤炭消费量增速与水泥产量增速的回归分析,预计2011、2012年水泥的煤耗系数为0.228、0.219,建材行业综合煤耗为4.6亿t、4.8亿t。

2.2.4 化工行业煤炭需求量预测

化工煤耗主要集中于煤化工领域,包括合成氨、冶金焦、煤制甲醇、煤制油等。2010年化工煤耗1.23亿t,约占全国煤耗总量的4%。其中,化肥行业是化工产业的重要耗煤部门,约占化工煤耗总量的70%左右。因此,通过建立化工行业煤炭消费与化肥产量的计量模型,结合化肥产量的预测,可以得到煤炭消费的预测值。预测表明2011年我国化工行业煤炭消费量达到1.57亿t,2012年为1.66亿t。

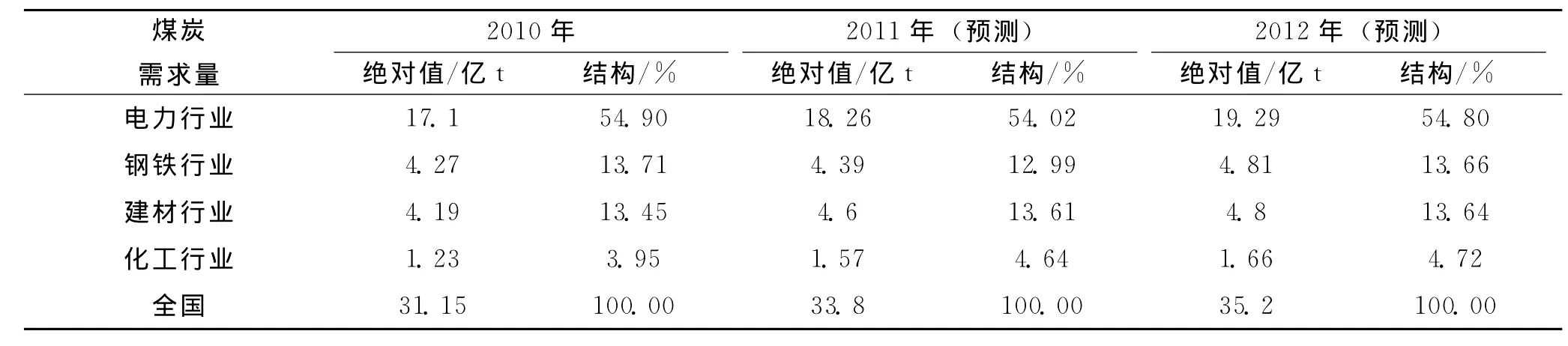

根据电力、钢铁、建材、化工四行业煤耗总量及其煤耗结构的分析,可以得到我国2012年煤炭需求总量的预测结果,见表2。总体来看,煤炭需求总量呈逐年增长的趋势,2012年全国煤炭需求达到35.2亿t,其中电力、钢铁、建材、化工四大行业煤耗总量达30.56亿t,占总量的86.6%。

表2 四大行业煤炭需求总量

3 煤炭价格走势判断

由于我国煤炭价格总体上是根据供给成本行政性地确定的,不能够充分反映煤炭供给与需求的市场变化。煤炭价格包括坑口价、车板价、平仓价、到岸价、进厂价等,这一价格形成过程受到煤炭生产成本、运输费用、市场供需变化等因素的影响。根据煤炭供需状况的预测及国际煤炭市场的变化,可用以判断国内煤炭价格的基本走势。

(1)国内经济环境好转与季节性因素推动煤价上涨。受主要用煤行业加大煤炭库存力度、国内煤炭供求关系继续转暖、国内煤价的惯性以及主要发运港口煤炭库存低位的影响,国内煤炭价格延续上涨态势。统计表明,2011年10月底秦皇岛港口煤炭价格持续上涨,23.0MJ/kg发热量市场动力煤价格报收850~860元/t,与2010年相比同比增加了115元/t。环渤海动力煤价格指数综合平均价格继续出现增长,2011年9月份出现7元/t的上涨,2011年10月份涨幅扩大至21元/t。

(2)煤炭运力约束与运费成本上升将进一步推高煤价。考虑到我国煤炭资源分布与能源消费需求逆向分布,随着我国煤炭开采重心的北进西移,煤炭运输将对煤炭有效供给形成“瓶颈”约束。从我国“北煤南运,西煤东送”的煤炭运输现状来看,由于当前我国铁路建设速度远远跟不上煤炭产量的增长速度,大量煤炭只能通过公路运输。在煤炭运力有限、煤炭平均运输距离不断变大的情况下,煤炭运输成本的大幅上升将进一步推高煤炭价格。

(3)受地方调控政策与生产成本影响,煤炭企业将提高煤价。由于我国多个主要产煤省区出台政策限制煤炭外流,在当前煤炭生产与消费错位分布现状下,这些政策的实施可能会挫伤煤炭企业的生产积极性,推高煤价。如贵州省从2011年10月起将煤炭价格调节基金由“从量”改为“从价”计征,并对出省原煤、洗混煤每吨征收200元的二次煤调基金;晋、陕、蒙、疆等产煤省区也陆续规定煤炭的就地转化率,防止煤炭的大规模外流。此外,在合同煤价不能上调与生产成本不断增长的情况下,煤炭企业为提高盈利能力也会提高煤炭价格。

(4)煤炭进口面临碳约束,国际环境不确定因素有可能推高国内煤炭价格。受碳减排与碳关税等政策的影响,澳大利亚、印尼等主要煤炭出口国家的煤炭价格存在变数,这将影响我国煤炭进口。从长期来看,国际煤炭需求持续回暖,尤其是印度和中国煤炭需求出现强劲复苏,导致国际煤炭市场价格的上扬,增加国内煤炭的需求,从而会推升国内煤炭价格。因此,2012年国内煤炭价格有上涨趋势,而大幅下降的可能性不大。

4 研究结论与启示

(1)2012年我国煤炭供需总量均有增长,但煤炭供给量的增速略大于煤炭需求增速,以2012年37.93亿t的煤炭供应下限来看,预计煤炭供需平衡差额达到2.73亿t;若以38.48亿t的煤炭供给上限计算,2012年煤炭供需平衡的差额将达到3.28亿t,供过于求的形式显而易见。因此,为保障煤炭经济的有序运行,应科学调控煤炭产能的扩张,加快发展安全高效煤矿,推进煤炭资源整合和煤矿企业兼并重组。

(2)受国内煤炭运输运力瓶颈的约束,原煤生产转化为有效供给的能力将受到很大的约束。尽管原煤生产受前期固定资产投资的影响,其增长速度有望由2011年的4.26%提高到2012年的7%,但由于当前我国铁路建设速度远远跟不上煤炭产量的增长速度,铁路运输瓶颈仍然没有较大改善。在煤炭运力有限、运输成本加大、平均运距不断变大的综合影响下,2012年煤炭供需平衡仍受制于运输瓶颈的制约。未来应加快煤运通道建设,打通煤炭运输的“三横二纵”通道。

(3)应改革煤炭财税政策,推进煤炭价格改革进程。应通过财税制度的改善推进煤炭外部成本内部化改革,从而引导煤炭生产和消费的平衡,保障煤炭工业的可持续发展。

[1] 中国煤炭工业协会调研组.2011年上半年全国煤炭经济形势分析与行业发展对策建议[J].中国煤炭,2011(9)

[2] 赵美田.基于安全的能源价格改革研究[J].中国煤炭,2011(5)

[3] 王宏英,葛维奇,曹海霞.中国生态环境可承载的煤炭产能研究[J].中国煤炭,2011(3)

[4] 冯雨,李学刚,丁文芬.煤炭进口对沿海地区煤炭市场的影响[J].中国煤炭,2011(7)

Forecasts of China's coal supply and demand and its price trends in 2012

Wang Di,Nie Rui

(School of Management,China University of Mining and Technology,Xuzhou,Jiangsu 221116,China)

China's coal supply and demand was forecasted by the trends of coal production,coal import and export,social coal stock and the major coal-consuming-industries in 2012,studies suggested that:Coal supply will reach 37.93~3.848billion tons,which mainly affected by the pre-production.Among them,the domestic coal production still occupy the dominant position of coal supply,and the coal imports and stocks can only act as a social stabilizer role of supply and demand balance;the coal demand is expected to 3.52billion tons of coal in 2012,of which 1.93 billion tons of the power industry,accounting for about 54.8%of total consumption;Overall,the trend of oversupply is very obvious in 2012,the coal supply and demand balance will reach 2.73to 3.28million tons,this should be control the excessive coal production capacity building;The coal prices will rise in 2012,because of the comprehensive constraints of the coal transport capacity,production costs and international import,and many other factors.

coal supply,coal demand,forecast,coal prices

F407.2

A

国家自然科学基金资助项目(71073157),国家自然科学基金资助项目(71103181),江苏省普通高校研究生科研创新计划项目(CXLX11-0337)

王迪(1983-),男,安徽宿州人,博士研究生,研究方向:能源战略、能源与环境经济。

(责任编辑 张大鹏)

猜你喜欢

煤气与热力(2021年11期)2021-12-21

今日农业(2021年3期)2021-12-05

今日农业(2021年10期)2021-11-27

湖南电力(2021年4期)2021-11-05

能源工程(2021年2期)2021-07-21

湖南电力(2021年1期)2021-04-13

今日农业(2020年20期)2020-12-15

热力发电(2020年9期)2020-12-05

中国外汇(2019年9期)2019-07-13

中国化肥信息(2019年5期)2019-06-25