人口结构变化与中国贸易顺差:理论与实证研究

2012-12-10 01:50汪伟

财经研究 2012年8期

汪 伟

(上海财经大学 财经研究所,上海200433)

一、引 言

自改革开放以来,中国经济持续高速增长,与之相伴的是外贸出口急剧增长。1994-2011年,中国国际收支经常账户连续实现18年的顺差,尤其是2000年以来,贸易顺差急剧扩大,从2001年的2 324.7亿元扩大到2008年创记录的24 229.4亿元(图1),其后尽管经历了世界金融危机的冲击,外贸顺差有所收窄,但目前仍在高位。2011年底,中国的外汇储备已达3.18万亿美元,成为全球外汇储备最多的国家。如此巨额的外汇储备和贸易顺差已引发各方面的极大关注。事实上,贸易顺差并非多多益善,巨额贸易顺差也会带来诸多问题,如国际贸易摩擦的加剧、人民币升值压力的加大、国内通货膨胀风险的增加等。对于中国贸易顺差持续扩大的原因,国内外学者众说纷纭。国际舆论普遍认为中国巨额贸易顺差反映的是人民币币值被严重低估和人民币汇率被中国政府操纵,因此要求人民币升值的呼声甚嚣尘上。Song(2009)从中国金融市场发展不完善的角度解释了中国为何会出现巨额外汇储备,并认为中国政府并没有通过操纵汇率实现国际收支顺差。吕剑(2007)认为二元经济结构是形成中国巨额贸易顺差的原因。也有学者归因于内需不足与出口导向型政策(余永定和覃东海,2006)。还有学者认为是大量国际投机资本以贸易账户进入中国,客观上会导致中国出口额虚高。然而这些研究却忽视了一个重要的影响贸易差额的长期因素,即人口结构变化。

本文从人口年龄结构的角度诠释中国贸易顺差产生的原因。20世纪70年代末,中国实施了改革开放政策,而几乎与此同时还实行了只生“一个孩子”的计划生育政策,计划生育政策的严格执行使中国人口年龄结构发生了显著变化。20世纪70年代末,中国的抚养系数高达70%,2000年第五次人口普查时,总抚养系数下降到42.7%,2010年第六次人口普查时进一步降至34.2%;1978年劳动年龄人口(15-64岁)比重为59.1%,2000年升至70.2%,2008年达到73.2%的历史高位,2010年仍然维持在73%以上。人口结构的这种变化意味着劳动年龄人口所承担的抚养和赡养等经济负担大大减轻,从而减少了家庭支出,提高了储蓄能力。另外,由于工作人口的相对增加,总人口的消费倾向下降、储蓄倾向上升,从而推高了中国的国民储蓄率(汪伟,2010)等。而中国国民储蓄率的上升可能会引起经常账户差额上升。事实上,人口结构对投资需求的重心在年龄分布上早于储蓄供给,因为前者与年轻人在总人口中的比例紧密相关,而这与劳动力增长相连;后者主要与成年人口紧密相连,从而与退休需要相关(Higgins和 Williamson,1996)。在人口结构向成年人口集中的态势下,有利的人口结构会在一定时期内造成储蓄供给相对于投资需求的上升。随着中国的经济开放,投资相对于国内储蓄的依赖性渐渐减弱,而人口结构的迅速转变导致储蓄供给与投资需求在年龄分布的重心差异越来越明显,这些变化会通过经常账户差额反映出来,图2与图3描绘了1978-2010年中国经常账户差额占GDP的比重与少儿抚养系数、总抚养系数的关联性。从图中可以直观地看到,尽管经常账户差额占GDP比重的波动较大,但20世纪80年代中期以后,少儿(总)抚养系数与经常账户差额占GDP比重的负相关性非常明显。因此,人口结构变化可能是中国贸易顺差产生的原因,这构成了本文研究的数据基础。

图1 1978-2010年中国货物和服务净出口额

根据2000年第五次全国人口普查资料,中国60岁及以上人口占总人口的比重已达10%,开始迈入老年型社会,2010第六次人口普查统计公报公布的这一数字已经上升到13.26%。据联合国预测,中国60岁以上人口比重2025年将上升到20%,到2050年将进一步上升到31%。同时,工作人口比重(15-59岁)预计将从2000年的65%下降到2025年的62%和2050年的53%。到2020年,工作人口增长率将转为负。随着经济社会发展和死亡率下降,中国人的预期寿命不断增长,1949年中国人的预期寿命只有35岁,80年代初已经上升到65岁,2010年则超过73.5岁,是建国初期的2倍有余。这进一步加大了人口老龄化程度和养老压力,并可能影响中国的经常账户。因此,人口老龄化将如何影响中国的经常账户也是一个非常有研究价值的问题,本文试图在这方面进行一些探讨。

图2 经常账户差额与少儿抚养系数

图3 经常账户差额与总抚养系数

二、文献综述

人口结构变化与经常账户关联性的研究最早可追溯到Coale和Hoover(1958)提出的“抚养假说”(dependency hypothesis),他们认为高抚养负担会降低储蓄率从而影响一个国家的经常账户。国外关于人口年龄结构对国际收支影响的大部分研究主要是从20世纪90年代开始的。Taylor(1994)对加拿大、澳大利亚和阿根廷等国家的研究发现,人口年龄结构对中长期经常账户具有重要的决定作用。拥有较高比例年轻人口的国家倾向于产生较大的经常账户赤字。Higgins和Williamson(1996)注意到人口结构对投资需求的重心在年龄分布上早于储蓄供给,因为前者与年轻人在总人口中的比例紧密相关,而这与劳动力增长相连;后者主要与成年人口紧密相连,从而与退休需要相关。这两个重心的差异意味着人口转型对储蓄与投资的影响依赖于国家的资本流动的开放程度。Higgins(1998)运用包括发达国家和发展中国家在内的100个国家30年的数据进行实证分析发现,人口年龄结构对经常账户的影响超过GDP的4%。Luhrmann(2003)更为细致地考虑了Higgins(1998)的分析框架,构建了一个加总的经常账户余额为零的全球样本数据估计人口结构变化对经常账户的影响,研究发现少儿抚养系数高的国家倾向于从国外引进资本,从而形成经常账户赤字;预期到的人口结构变化会显著影响经常账户余额,少儿抚养系数的未来减少与预期到的资本净流出或经常账户盈余有很强的联系。Feroli(2003)研究了G-7国家过去50年的人口结构差异与经常账户变动之间的关系,发现人口结构差异能够很好地解释美国出现经常账户赤字和日本出现经常账户盈余的时间和规模。Kim和Lee(2008)运用G-7国家1979-2001年的面板数据研究发现,人口抚养负担恶化了这些国家的经常账户。Erik(2008)利用176个国家的样本数据研究发现,从整体来看,人口结构变化不能帮助理解当今的全球失衡状况,但中国和日本的人口结构变化是理解全球经常账户变动和资本流动的关键。

人口老龄化通常会增加家庭的养老负担并降低国民储蓄,从而导致经常账户余额下降,Higgins和 Williamson(1996)及Higgins(1998)运用发达国家与发展中国家的数据证实了人口老龄化对经常账户余额的负向作用。Domeij和Floden(2006)进一步证实了Higgins(1998)的结论,并发现人口老龄化差异能够很好地解释OECD的经常账户变化与国际资本流动状况。IMF(2004)运用1960-2000年115个国家的面板数据也发现人口老龄化与经常账户余额有很强的负相关性,而且人口老龄化的国家需要向老龄人口提供大量的养老和医疗支出从而造成经常账户的恶化。Ferrero(2005)研究发现,美国的经常账户赤字与人口老龄化密切相关。这些文献无论是从理论还是从实证层面都认为人口老龄化会降低经常账户余额。Brooks(2003)运用多国一般均衡模型分析了人口老龄化对全球资本流动的影响,预测2010年以后,人口老龄化会使北美和欧洲成为资本的净流入地区。Batini等(2006)运用多国一般均衡模型发现,在大多数工业化国家,随着人口老龄化,由于投资需求比储蓄下降得更快,这些国家的经常账户会得到改善。

上述关于人口结构变化对经常账户余额影响的国际研究显然对我们从人口结构变化的角度理解中国贸易顺差是具有启示意义的。然而,目前关于中国人口年龄结构与经常账户的关联性研究还相当欠缺。值得一提的是,王言仁(2003)对中国1978-2002年数据进行统计研究后发现,人口抚养系数与经常账户余额存在明显的负相关关系,认为人口结构变化可能是形成中国贸易顺差的一个重要原因。朱庆(2007)和徐晟(2008)也对人口结构影响经常账户的传导机制进行了一些初步的探讨。然而,这些研究并没有讨论生育率下降和人口老龄化对经常账户的不同影响,而且对引起经常账户变化的微观基础也缺乏建模性讨论。因此,中国人口年龄结构与经常账户的关联性问题还有待从理论和实证层面进一步深入探讨。由于计划生育政策的严格执行,中国的人口结构在较短时间内发生了急剧变化:一方面,中国的少儿抚养系数迅速下降,可能加速导致投资需求与储蓄供给的重心差异,引起储蓄率相对于投资率的上升从而形成经常账户盈余;另一方面,人口老龄化问题凸显,养老负担对经常账户会产生负向影响。Higgins和Williamson(1996)注意到了人口老龄化对经常账户的负向影响,但没有对此进行建模性讨论。而在当前生育受到约束、人口日益老龄化以及社会保障制度尚未全面建立的社会背景下,从家庭微观决策的角度考虑养老负担如何影响经常账户变动具有特别的意义。因此,中国的人口结构变化如何影响贸易差额需要充分考虑生育政策、养老负担、储蓄和投资之间的关系,并建立适合中国国情的理论模型进行讨论。

基于上述文献与数据考察,本文将展开如下两方面的工作,第一,通过构建一个开放经济三期世代交替模型,讨论家庭的子女培养、老人赡养、消费与储蓄决策及其对中国经常账户的影响;第二,利用1993-2009年省级面板数据,实证分析人口结构变化对中国经常账户的影响。

三、理论模型及其检验含义

(一)理论模型。本文将汪伟(2010)的模型拓展为一个开放经济三期世代交替模型。假定经济中生产单一产品,它既可以用于消费也可以用于投资。假设经济是完全竞争和开放的,并且资本在国际可以完全自由流动。代表性行为人的一生经历少年期、成年期和老年期。在计划生育政策的约束下,代表性行为人在成年期不能选择生育的数量,生育率外生给定。假设每个成年人生育nt个子女,并且都能存活到成年期,nt即为家庭的少儿抚养负担。随着计划生育政策的执行,家庭的少儿抚养负担减轻。假设经济中只有成年人工作,并且他们无弹性地供给一单位劳动,工资收入为wt,工资收入一部分用于自己的消费,一部分用于子女的培养,另一部分用于赡养老人,余下部分成为养老储蓄。当代表性行为人进入老年期时,他不再工作与储蓄,其老年期的消费一部分来自工作期的养老储蓄及利息收入,另一部分来自子女的赡养费用。上述代表性行为人的生命周期预算约束可以表示为:

其中,c1t和c2t+1分别是代表性行为人在成年期和老年期的消费,c0t是其培养子女的消费支出,τ表示行为人的工资收入中用于赡养老人的比例。在本文中τ可以理解为家庭的老人抚养负担,随着人口老龄化,家庭用于养老的支出将增加。Rt+1是将资产从t期持有到t+1期的利率因子。

考虑到中国人的利他性文化传统,假设关心子女,并且从子女的培养上获得效用,则代表性消费者的效用函数为:

其中,β表示时间贴现因子,参数φ表示父母对子女效用的贴现率。求解代表性消费者的效用最大化问题,可得各年龄期的最优消费为:

由于经济是开放的,并且资本在国际可以完全自由流动,资本的边际产品必然等于世界利率,即,这里R是国际资本市场的利率。将R代入(6)式中可得:

其中,n是少儿抚养系数,τ是人口老龄化程度,可证明∂(SR)/∂n<0,∂(SR)/∂τ<0。因此,低少儿抚养系数会带来高储蓄率,老年人越多社会储蓄率越低。

由于经济是开放的,资本在国际可以完全自由流动,国内投资不必受国内储蓄的约束,t期总投资率为:

显然,∂(IRt)/∂nt>0,∂(IRt)/∂g>0,表明较快的少年人口增长和经济增长将导致投资率的上升。

由于经常账户差额等于投资与储蓄之差,人口结构变化对经常账户的影响取决于对国内储蓄与投资的净效应。在一个快速增长的开放经济体中,少年人口的减少会带来相对较高的储蓄率和相对较低的投资率,从而出现经常账户盈余。人口老龄化通常会降低储蓄率,从而对经常账户余额产生负向影响。

其中,C为消费,S为储蓄,I为投资,M为进口,X为出口,由此可得:

其中,CAB表示经常账户差额,NX表示净出口。我们将cab定义为经常账户差额CAB占 GDP的比重,由(9)式、(11)式和(13)式可得:

由上述讨论可知,经常账户差额占GDP的比重cab是少年人口与工作人口比例n、老人赡养负担率τ以及经济增长率g的函数。由此我们可得供检验的命题:少年人口比重下降会导致经常账户差额上升,即∂(cab)/∂n<0;老人赡养负担加重将使经常账户差额降低,即∂(cab)/∂τ<0;经济快速增长有助于降低经常账户差额,即∂(cab)/∂g<0。

四、实证分析

(一)计量模型设定与数据。根据(14)式,本文建立如下计量方程:

其中,下标i代表地区,t表示时间,ui为观察不到的地区效应,εit为随机扰动项。被解释变量cab意义同前;解释变量YDEP表示少儿抚养系数,用来表示少年人口抚养负担;解释变量ODEP表示老人抚养系数,用来表示人口老龄化程度与养老负担;g表示人均收入增长率;X是一组潜在的影响经常账户差额的控制变量,包括贸易开放度、政府财政支出、产业结构、外商直接投资、城市化率、汇率等。根据理论模型,β1<0,β2<0,β3<0。

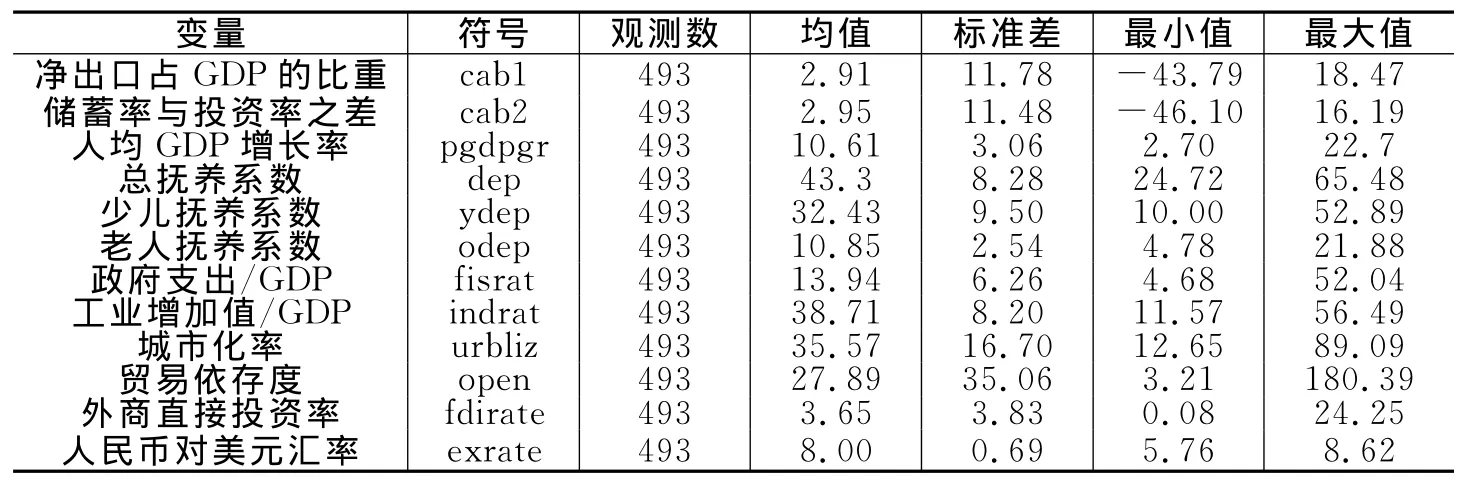

本文使用的数据是中国1993-2009年29个省、市、自治区的面板数据。经常账户差额用两种方式测度:其一,直接用净出口占GDP的比重表示;其二,使用储蓄率与投资率之差作为代理变量。经济增长率用人均GDP增长率表示,人民币对美元汇率采取的是加权平均汇率中间价,以上数据均来自中经网数据库。人口结构中的抚养系数直接来自《中国人口统计年鉴》和《1990年以来中国常用人口数据集》,老人占总人口的比重数据通过抚养系数数据计算得到。外商直接投资和净出口总额数据来自《新中国五十五年统计资料汇编》和2006-2010年分省统计年鉴,贸易依存度用进出口总额除以支出法GDP得到。其他数据均来自《新中国五十五年统计资料汇编》、中经网数据库等,并直接计算得到,个别缺失数据由作者运用插值法计算得出。由于重庆和西藏的数据资料不全,因此,我们将这两个省市的数据剔除,这样最终得到的样本量为493个。表1给出了变量定义与数据描述性统计。

表1 各变量描述性统计

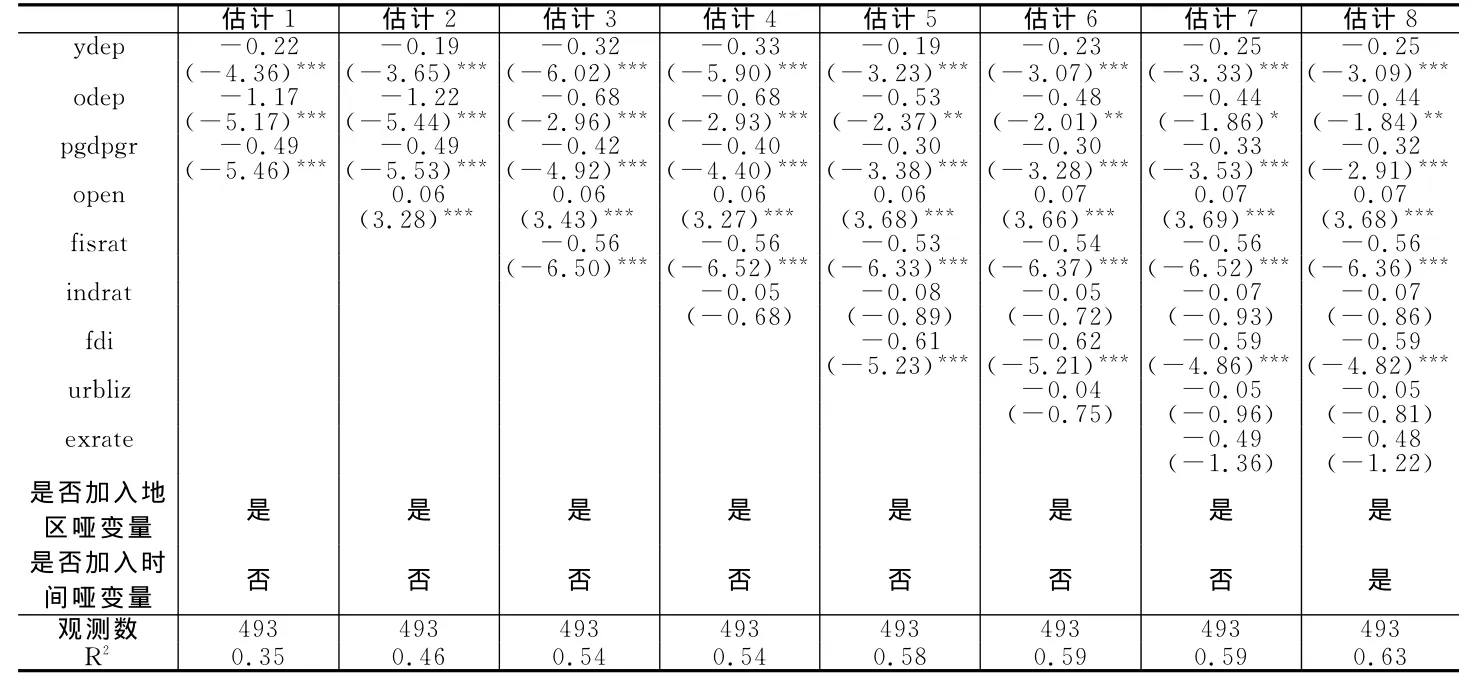

(二)估计结果。由于观察不到的地区效应通常与解释变量相关,我们采用固定效应估计。基于本文理论模型,我们首先用经常账户差额占GDP的比重对三个基本的解释变量进行回归,这三个解释变量分别是少儿抚养系数、老人抚养系数和人均GDP增长率。表2中估计1的结果表明,少儿抚养系数和人均GDP增长率对经常账户差额占GDP的比重都有非常显著的负效应,这与本文的理论预测一致;老人抚养系数的估计系数显著为负,说明中国人口老龄化对经常账户余额有负向作用。

贸易开放程度显然是影响经常账户差额的一个重要因素。随着国家经济开放,投资对国民储蓄的依赖性趋于弱化,从而经常账户出现差额的可能性越大。本文将贸易开放度指标纳入回归方程展开分析。估计2显示,外贸依存度的系数显著为正,表明贸易开放程度上升的确是导致中国经常账户持续出现顺差的一个非常重要的因素。控制了贸易开放程度后,少儿(老人)抚养系数和人均GDP增长率的估计系数变化都不大。

为了克服因遗漏变量造成的内生性问题,我们在回归方程中逐步控制了可能影响经常账户差额占GDP比重的以下变量:政府财政支出占GDP的比例,反映政府支出的影响;工业增加值占GDP的比例,反映产业结构变迁的影响;外商直接投资占GDP的比重,反映外国投资的影响;城市化率,反映中国城乡二元结构变化;人民币对美元汇率,反映人民币币值变化对贸易差额的影响等。控制了政府支出的估计3结果显示,基本解释变量仍然非常显著,而且政府支出增加显著降低了经常账户余额,其中的可能原因是:一方面,中国政府支出增加对国民储蓄产生了此消彼长的作用;另一方面,政府支出通过“资本转移”支持国有企业发展或以直接投资的方式推高了国内投资率(Kuijs,2006)。这两方面都导致了储蓄与投资的缺口缩小,从而经常账户差额下降。我们还发现,控制政府支出的影响后,老龄化对经常账户差额的影响缩小近50%,说明人口老龄化对经常账户的影响部分源自于政府支出效应。可能的解释是:随着人口日益老龄化,政府在养老保障、医疗方面的支出将上升,导致国民储蓄降低,而与老年人需求相适应的投资将上升,从而降低了经常账户余额。

Ellis等[19]研究表明,血清TGF-β1是药物性牙龈增生的危险因素。本结果显示,Nif+CsA组TGF-β1的水平显著高于其他各组(P<0.05),表现为牙龈增生越严重,血清TGF-β1的水平越高。提示两者可能具有相关性。因此我们推测,Nif和CsA可能会直接或间接影响体内细胞分泌TGF-β1,从而提高了血清TGF-β1的水平,并且由于牙龈龈沟特殊的解剖结构、局部炎症细胞及成纤维细胞的分泌等,可表现为牙龈组织的特异性增生。另外,本结果还显示,药物性牙龈增生的严重程度依次为Nif+CsA组>CsA 组>Nif 组,其具体作用途径和机制、是否存在共同之处尚有待进一步探索。

估计4给出的是进一步控制产业结构变化的回归结果。我们发现工业增加值占GDP比重的系数很小且非常不显著,说明中国的工业化并不是造成中国巨额贸易顺差的原因。为了考察外国投资对中国贸易顺差的影响,估计5是进一步控制外商直接投资的回归结果。我们意外地发现外商直接投资占GDP比重的上升对经常账户差额有非常显著的负向影响,因为外商直接投资在国民经济核算中计入国内总投资,这提示中国近年来外商直接投资比重的下降可能是导致贸易顺差扩大的原因。一些研究认为中国的二元经济结构变迁是造成贸易顺差持续扩大的原因,估计6在回归方程中进一步控制了城市化率,结果显示城市化并不能解释经常账户的变化,这与吕剑(2007)的研究并不一致。“中国政府汇率操纵论”一直是国际舆论指责中国巨额贸易顺差产生根源的长期论点,本文将人民币对美元汇率引入估计7中,结果发现这一变量同样对经常账户差额几乎没有解释力。因此,“汇率操纵论”是站不住脚的。

为了进一步考证估计结果的稳健性,我们在估计8中加入了年份哑变量,结果发现原来显著的人口结构和其他控制变量仍然非常显著。因此,从整体来看,我们的估计结果具有相当高的稳健性。

从参数意义来看,以估计8作为参考,在其他因素不变时,少儿抚养系数每下降1%,经常账户差额占GDP的比重将上升0.25%;老人抚养系数每上升1%,经常账户差额占GDP的比重将下降0.44%。针对本文的样本,从1993-2009年少儿抚养系数下降了近18个百分点,而老人抚养系数上升了近4个百分点,二者合计使经常账户差额占GDP比重上升了2.8个百分点,而同期中国的经常账户差额占GDP的比重从1993年的-1.9个百分点上升到2009年的4.3个百分点,从而这两个人口结构变量能解释中国经常账户变化的约45%。因此,中国的人口结构变化很可能是形成中国贸易顺差的重要原因之一。

表2 面板方程固定效应估计结果(被解释变量:净出口占GDP的比重)

(三)动态模型的估计。在上述估计中,我们实际上假定经常账户随着人口结构等因素的即期变化而变化,即其不存在自我动态调整过程。但现实情况并非如此,经常账户通常具有一定的路径依赖特征,前期情况对当期结果可能存在着不可低估的影响。因此,对经常账户变化的惯性进行考察具有重要意义。为此,我们将经常账户的一期滞后项作为解释变量引入模型中,重新估计如下动态面板数据方程:

估计动态面板模型常用的两种方法是:差分GMM和系统GMM。在通常情况下,系统GMM因利用了更多的样本信息而比差分GMM更有效。但作为对照,我们同时给出了两种GMM方法的估计结果。表3中报告的残差序列相关性(AR)检验和过度识别(Sargan)检验的结果显示,所有估计的工具变量选择均是合理有效的。本文关注的两个关键的人口结构变量在所有的动态模型估计中都显著,而且正如本文所预期的,滞后一期的经常账户差额的估计系数非常显著,其估计值均在0.57左右,说明中国经常账户的动态惯性也是经常账户差额在高位持续的一个主要因素。综上,我们的估计结果对于模型的动态设定与估计方法的选择都是稳健的。

表3 动态面板方程估计结果(被解释变量:净出口占GDP的比重或储蓄率与投资率之差)

五、结论与政策启示

基于上述理论与实证研究,本文认为计划生育政策的严格执行使中国的人口转变较早、较快发生,生育率下降导致家庭少儿抚养负担减轻,但是与低生育相连的人口老龄化却加重了家庭抚养负担,从而引起了家庭消费与储蓄行为的变化。而随着中国经济开放,人口年龄结构的变动造成了储蓄与投资在重心上的差异,从而导致经常账户发生变化,形成贸易顺差。正如文献综述所揭示的,在西方国家经济发展过程中,人口结构变化影响经常账户差额的实例比比皆是,只不过中国的生育政策使人口结构变化对经常账户的影响来得更早、更快而已。人民币汇率和中国工业化、城市化等因素都不是造成中国经常账户变动的原因。因此,将中国巨额的贸易顺差归咎于中国政府对人民币汇率的操纵和中国经济发展政策的论点是站不住脚的。中国无需迫于外界的压力让人民币大幅升值或改变现有的经济发展战略。

从长期看,随着人口老龄化,社会抚养系数趋于上升,政府在养老、医疗等方面的支出也会上升,从而导致国民储蓄率降低,使贸易顺差有所减少。但在相当长的一个时期内,有利的人口结构因素不会发生本质改变,贸易顺差很可能还将持续一段时间。

[1]吕剑.二元经济结构、实际汇率错位及其对进出口贸易影响的实证分析[J].金融研究,2007,(9):90-101.

[2]王仁言.人口年龄结构、贸易差额与中国汇率政策的调整[J].世界经济,2003,(9):3-9.

[3]汪伟.计划生育政策的储蓄与增长效应:理论与中国的经验研究[J].经济研究,2010,(10):63-77.

[4]徐晟.人口年龄结构影响国际收支的传导机制:中国人口红利的削减与国际收支双顺差[J].财贸经济,2008,(5):33-38.

[5]余永定,覃东海.中国的双顺差:性质、根源和解决办法[J].世界经济,2006,(3):31-41.

[6]朱庆.中国特殊国际收支结构原因探析——基于人口年龄结构的视角[J].世界经济研究,2007,(5):36-39.

[7]Batini N,Callen T,Mc Kibbin W.The global impact of demographic change[R].IMF Working Paper 06/9,IMF,2006.

[8]Brooks R.Population aging and global capital flows in a parallel universe[J].IMF Staff Papers,2003,50(2):200-221.

[9]Domeij D,Floden M.Population aging and international capital flows[J].International Economic Review,2006,47(3):1013-1032.

[10]Erik L.Capital flows and demographics:An Asian perspective[R].IMF Working Paper 08/8,IMF,2008.

[11]Ferrero A.Demographic trends,fiscal policy and trade deficits[R].Meeting Paper,Society for Economic Dynamics,2005.

[12]Feroli M.Capital flows among the G-7 Nations:A demographic perspective[R].Finance and Economics Discussion Series 54,2003.

[13]Kim S,Lee J W.Demographic changes,saving,and current account:An analysis based on a panel VAR model[J].Japan and the World Economy,2008,20:236-256.

[14]Kuijs L.How will China’s saving-investment balance evolve?[R].World Bank Policy Research Working Paper No,3958,2006.

[15]Song Zheng,Storesletten K,Zilibotti F.Growing like China[J].American Economic Review,2011,101(1):196-233.

猜你喜欢

今日农业(2022年2期)2022-06-01

今日农业(2020年16期)2020-12-14

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

社会科学(2016年6期)2016-06-15

建筑遗产(2014年7期)2014-10-21

通化师范学院学报(2014年12期)2014-06-12

克拉玛依学刊(2011年3期)2011-04-16

中国经济信息(2004年17期)2004-09-03