2012《卫星产业状况报告》

2012-12-07 05:14:34王余涛

太空探索 2012年10期

□ 王余涛

2012年5月,美国卫星产业协会(SIA)公布了第15版卫星产业状况年度报告。报告对截至2011年底的全球卫星产业数据进行了统计分析,涵盖了卫星服务业、卫星制造业、发射服务业和地面设备制造业四个领域。

该报告由卫星产业协会委托富创公司(Futron Corporation)完成。报告调研了80家主要公司,其中包括40家卫星产业协会成员单位,并以公开的数据和研究为补充,得出产业收入和统计结果。除特别说明之外,报告中所有统计数据均为全球收入。收入数据以当年汇率换算为美元表示,且未根据通货膨胀进行调整。

报告中的卫星制造业数据不包括由政府制造的卫星,也不包括由大学和科研院所制造的卫星。另外,卫星研制一般为跨年度项目,其收入实际上分布在项目的整个生命周期内,但报告对此进行了简化,将一个项目多年收入数据累积计为卫星发射当年的收入。

发射服务业数据涵盖了由商业发射服务公司提供的所有发射,但不包括由政府实体在商业采购流程之外为政府用户进行的发射。

地面设备制造业数据中的“全球定位系统”(GPS)设备收入仅代表独立的GPS硬件销售收入,不包括主要用途不是导航的设备(如智能手机)所使用的GPS芯片的销售收入。

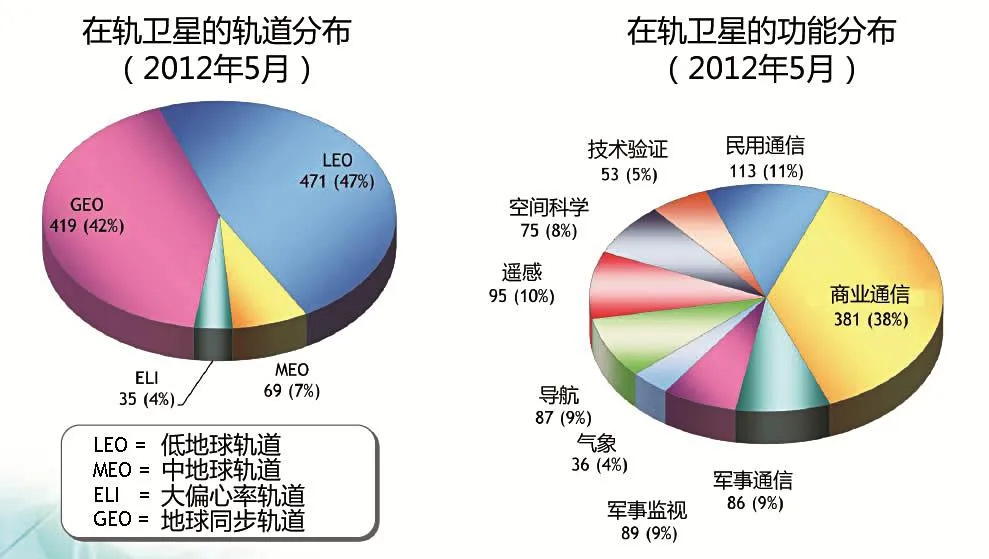

在轨运行卫星轨道和功能分布情况

卫星产业四大领域划分

卫星产业可划分为卫星服务业、卫星制造业、发射服务业和地面设备制造业四大领域。

卫星服务业包括消费服务、卫星固定服务、卫星移动服务、遥感业务和航天飞行管理服务。其中,消费服务包括卫星电视业务、卫星音频广播业务和卫星宽带业务;卫星固定服务包括转发器协议和管理网络服务;卫星移动服务包括移动数据业务和移动话音业务。

卫星制造业包括卫星制造以及部件和分系统制造。

发射服务业包括发射服务和运载火箭服务。

地面设备制造业包括网络设备和消费设备。其中,网络设备主要包括信关站、控制站和甚小孔径终端(VSAT);消费设备主要包括卫星直播业务(DBS)接收天线、卫星移动终端(包括卫星电话)、数字音频广播服务(DARS)设备和GPS独立硬件。

2011年全球卫星产业、航天产业和电信产业规模

卫星产业概况

卫星产业同时是电信和航天产业的子集。三者之间的关系,以及2011年全球卫星产业、航天产业和电信产业的规模左下图所示。

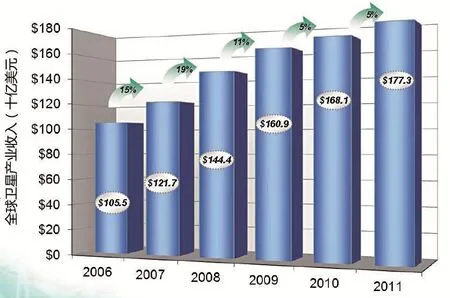

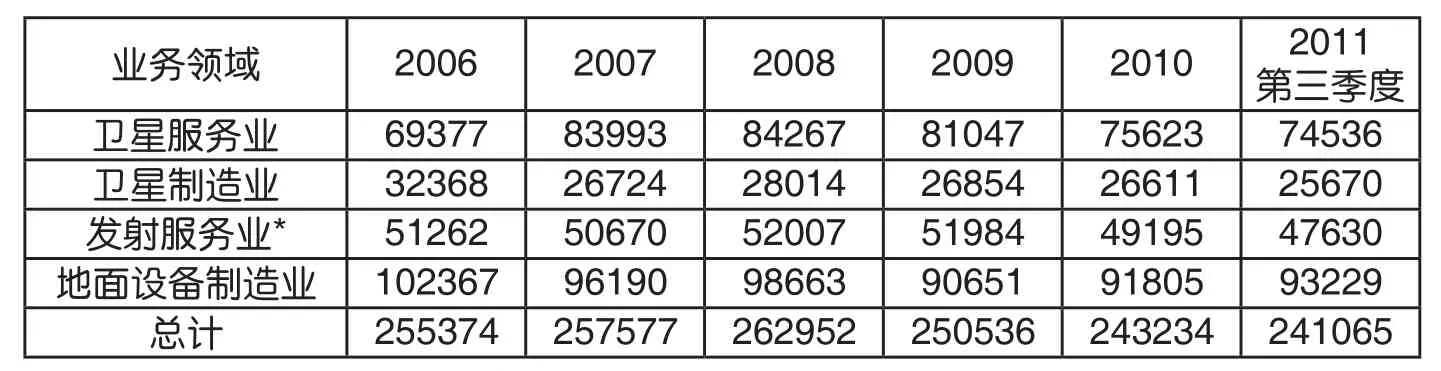

2011年,全球卫星产业收入为1773亿美元,占全球航天产业收入的61%,占全球电信产业总收入的4%。全球卫星产业收入年增长率为5%,与2010年增速持平。全球电信产业总收入为42300亿美元,同比增长4.9%,而2010年的增长率为5.5%。美国电信产业增速有所加快,2011年的增长率为5.8%,而2010年仅为2.4%,2009年则为8.2%的负增长。全球航天产业总体规模为2898亿美元,其2011年和2010年的增长率分别为4.8%和7.7%。

截至2012年5月,全球目前在轨的994颗卫星之中,商业通信卫星占38%,民用和军事通信卫星占20%。2011~2012年间,通信卫星在全部在轨卫星中的份额基本保持稳定。如上图所示。

全球卫星产业收入

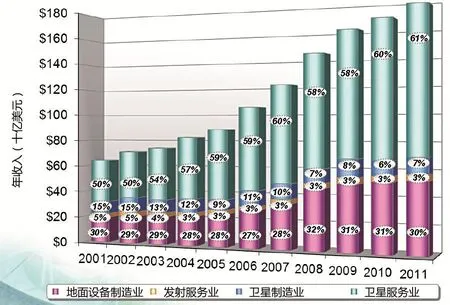

2006~2011年间,全球卫星产业收入的平均年增长率为9%。2011年全球卫星产业呈现如下总体趋势:

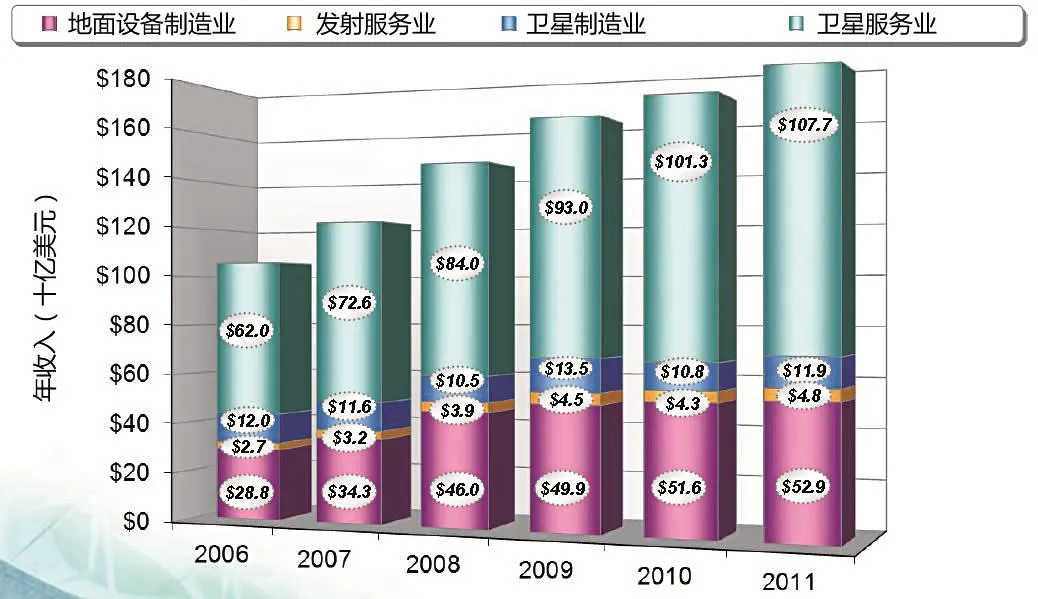

全球卫星产业总收入增长5%,增长率与2010年持平。全部四个领域的收入均在2011年内实现增长:

卫星服务业收入在卫星产业总收入中的份额最高,“直播到户”(DTH)卫星电视用户数量稳步增长,特别是在新兴市场用户数量增加的推动下,2011年实现了6%的年增长率;

2006~2011年间,卫星制造业收入有所起伏,但总体收入水平相对保持稳定;

2006~2011年间,发射服务业收入增长78%,平均年增长率为10.8%;

地面设备制造业收入在2011年增长2%,与2010年相比,消费设备收入增速有所放缓,但网络设备收入增长幅度有所提高。

2001年~2011年的十年期间,全球卫星产业收入增长175%,平均年增长率为10.7%。在2011年前三季度中,美国卫星产业雇员数量继续减少,但净失业率由2010年的2.7%下降到2011年的不到1%。

2006~2011年全球卫星产业总收入情况

2006~2011年全球卫星产业四大领域收入情况

全球卫星产业四大领域收入十年回顾

卫星服务业收入

全球卫星服务业在2011年收入增长6%,略低于2010年9%的年增长率。

消费类的卫星直播业务/直播到户业务收入在卫星服务业总体收入中所占份额超过80%,2011年的年增长率为7%。2011年,全球新增卫星付费电视用户730万,使得卫星付费电视用户总数达到约1.54亿。新增用户主要来自新兴的亚洲市场。美国卫星付费电视用户增加5%,总数达到3700万,仍占全球用户总数的1/4。

卫星音频广播业务收入在2011年增长7%,产值首次超过30亿美元。2011年全球新增卫星音频广播用户近170万,年增长率为8%。卫星音频广播业务仍主要集中于北美市场。

卫星宽带业务收入由2010年的11亿美元增长到2011年的12亿美元。美国继续占据全球卫星宽带收入中大约70%的份额。

全球转发器协议收入由2010年的111亿美元增长到2011年的113亿美元,年增长率为2%。其中服务多个不同区域的公司的收入增长最为显著。

2011年,全球管理网络服务收入增长9%,由39亿美元增加到43亿美元。2006~2011年期间,全球管理网络服务收入大约翻了一番。

全球卫星移动通信服务收入增长4%,由2010年的23亿美元增加到2011年的24亿美元。与2010年呈现出的趋势相反,2011年移动话音业务收入增长约11%,增长幅度超过了移动数据业务(年增长率约3%)。但移动数据业务收入仍占卫星移动通信服务总收入的大约3/4。

来自卫星遥感图像产品和服务的收入增长大约10%,从2010年的10亿美元增加到2011年的11亿美元。

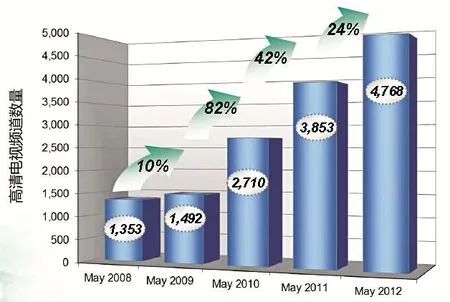

高清电视(H D T V)频道和有线分发频道数量持续增长,继续驱动卫星付费电视收入增加。高清电视的发展推动了转发器协议收入和用户需求的增长,为零售和批发收入的增长做出了贡献。全球高清电视频道数量在2008年5月至2012年5月期间逐年显著增长。目前约70%的高清电视频道服务于美洲地区。其余高清电视频道主要服务欧洲和亚太地区,而这些市场与美洲市场之间的差距也显示出巨大的增长潜力。

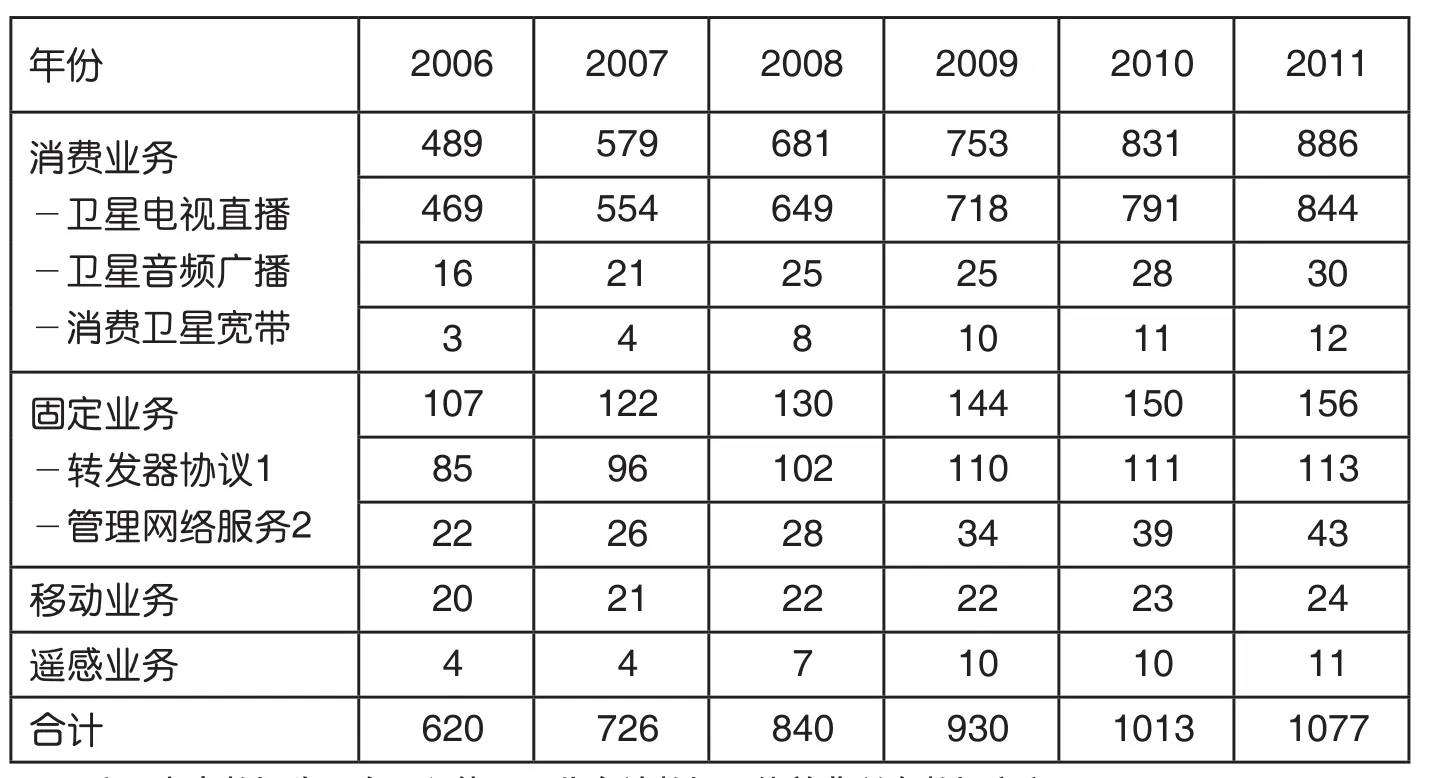

2006~2011年全球卫星服务业收入情况

表1 2006~2011年全球卫星服务业收入情况(亿美元)

2008~2012年全球高清电视频道数量增长情况

卫星制造业收入

2011年全球卫星制造业收入增长9%,从108亿美元增加到119亿美元。完成建造和在轨部署的卫星数量超过2010年。发射的商业通信卫星数量比2010年多7颗,产生了高额的卫星制造收入。

美国卫星制造收入从2010年的56亿美元增长到2011年的62亿美元,年增长率为10%,其中约2/3的收入来自政府合同。在2011年发射的卫星之中,由美国公司制造的卫星数量约占22%,但其产生的收入约占全球卫星制造总收入的52%,表明其生产重心正向高技术卫星转移。

欧洲和亚洲在2011年全球卫星制造收入中的份额分别为32%和15%。

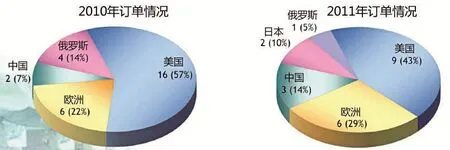

2011年全球地球同步轨道(GEO)商业卫星订单情况如下:

■ 全年21颗GEO商业卫星制造订单,与2010年订购的28颗卫星相比减少了1/4;

■ 美国制造商获得9颗卫星订单(43%),与2010年美国制造商57%的订单份额相比有所下降;

■ 欧洲制造商获得6颗卫星订单(29%),与2010年欧洲制造商21%的订单份额相比有所提高;

■ 中国制造商获得3颗卫星订单(14%),与2010年的中国制造商份额相比翻了一番;

■ 日本制造商获得2颗卫星订单(10%),2010年日本制造商并未宣布获得GEO商业卫星订单;

■俄罗斯制造商获得1颗卫星订单(5%),与2010年获得4颗卫星订单相比显著下降。

表2 2011年发射的卫星任务类型分布

2006~2011年全球卫星制造业收入情况

发射服务业收入

2011年,全球发射服务业收入同比增长10%,而2010年则同比下降4%。政府发射需求在2011年仍是收入的主要推动力,占全部商业采购发射收入的59%,而2010年政府用户收入占商业采购发射总收入的54%。同时,商业采购发射次数实现小幅增长,从2010年的54次增加到2011年的56次。由于进行了多次重型运载火箭发射,2011年每次发射的平均收入有所上升。

美国发射服务业收入从12亿美元增加到19亿美元,使得美国在全球发射服务收入中的份额从2010年的27%提高到2011年的39%。其中70%的收入来自政府用户。

欧洲、俄罗斯和亚洲的发射收入分别占2011年全球卫星发射总收入的25%、19%和17%。

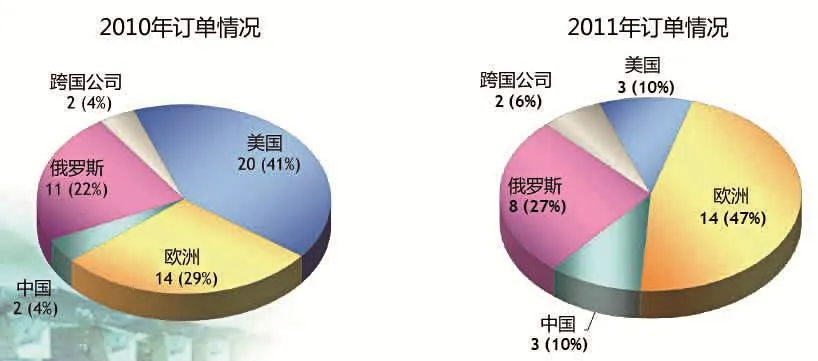

■ 2011年公布的商业发射订单数量从2010年的49项下降到2011年的30项,其中:

■ 美国发射服务提供商获得3项订单,份额为10%,与2010年美国公司宣布获得的41%的订单份额相比有明显下降;

■ 欧洲发射服务提供商获得14项订单(47%),与2010年29%的份额相比呈现显著增长;

■ 俄罗斯发射服务提供商获得8项订单(27%),与2009年22%的份额相比略有提高;

其余5项订单分别授予中国长城工业公司和一家跨国公司——即海上发射公司(Sea Launch)。

表3 2011年商业采购发射的轨道类型分类

2010~2011年各国GEO商业卫星订单份额比例

2006~2011年全球发射服务业收入情况

地面设备制造业收入

2011年全球地面设备制造业总收入在2011年增长2%,涨幅略低于2010年的3%。网络设备(包括VSAT和其他终端)销售收入在2011年增长9%,而2010年的增长率为8%。消费设备终端销售收入在2011年增长2%,而2010年则增长了3%。

地面设备制造业相对份额保持稳定,其中大约16%来自网络设备收入,而84%来自消费设备收入。独立的GPS设备的销售量(个人导航设备、车内导航系统、船只跟踪设备和精确测量仪器)在2011年达到1.1亿台,约占消费设备市场的70%。

各类消费地面终端在用数量在2011年均有所增加:

■ 新增卫星电视用户730万,超过60%的新增用户来自新兴市场;

■ 卫星音频广播用户数量在2010年小幅减少后,2011年新增用户170万;

■ 与2010年相同,新增消费卫星宽带用户主要集中在美国;

■ 移动卫星电视(S-DMB)收入主要来自亚洲市场推出的新型手持视频服务。

2010~2011年各国商业发射订单份额比例

2006~2011年全球地面设备制造业收入情况

美国卫星产业员工数量

在2006年至2011年第三季度期间,美国卫星产业共减少了14309个工作职位,下降率为5.6%。自2008年员工数量最近一次达到峰值以来,受全球经济衰退影响,美国卫星产业共减少了21877个工作职位,下降率为8.3%。

2011年,四大业务领域中三个领域的员工数量出现下降:

■ 卫星服务业减少了1087个工作职位,下降率为1.4%;

■ 卫星制造业减少了941个工作职位,下降率为3.5%;

■ 发射服务业减少了1565个工作职位,下降率为3.2%。

地面设备制造业增加了1424个工作职位,增长率为1.6%。

2011年全球卫星产业发展趋势

2011年全球卫星产业继续以5%的速率稳步增长;全球卫星服务业收入增长6%。卫星服务业仍是目前卫星产业规模最大的领域,其收入占全球卫星产业总收入的61%,同时也是其他各领域增长的主要驱动力;全球卫星制造业收入增长9%,美国卫星制造收入增长10%;全球发射服务业收入增长10%,美国发射服务提供商占全球份额由27%上升到39%;全球地面设备制造业收入增长2%,表明消费设备和网络设备的需求正趋于稳定;截至2011年第三季度,美国卫星产业员工数量继续减少,但下降速度有所放缓。

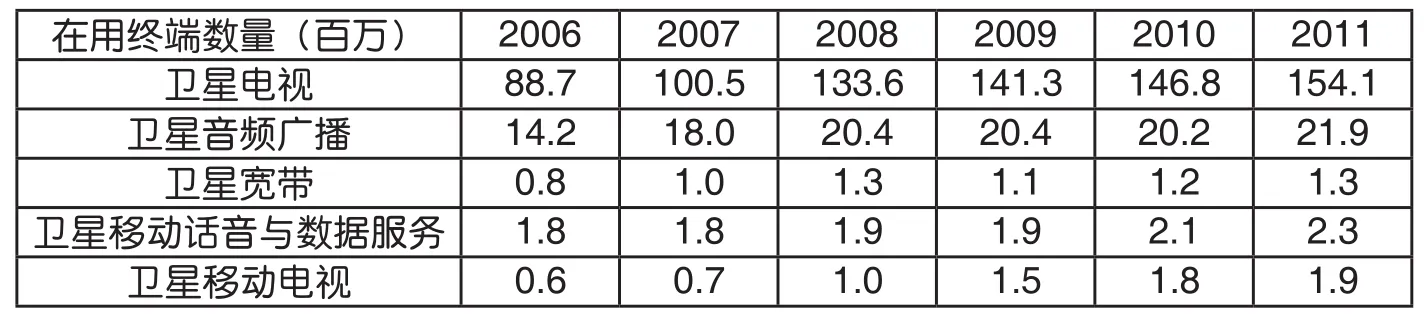

表4 2009~2010年全球在用地面终端数量

表5 美国卫星产业员工数量

猜你喜欢

卫星应用(2022年1期)2022-03-09 06:22:24

科学大观园(2020年14期)2020-07-17 09:50:40

环球时报(2020-06-24)2020-06-24 05:13:15

瞭望东方周刊(2018年45期)2018-11-28 08:36:42

中国房地产·市场版(2017年10期)2018-01-15 02:12:38

时代金融(2016年36期)2017-03-31 07:41:59

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:27

中国饲料(2015年14期)2015-01-25 15:18:27

时代金融(2013年6期)2013-08-15 00:51:28

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:59