基于回归模型的卫生筹资差异分析

2012-12-04 02:59中国药科大学211198邱家学

中国卫生统计 2012年6期

中国药科大学(211198) 缪 丹 邱家学

卫生总费用包括政府预算卫生筹资(GHE)、社会卫生筹资(SHE)、居民个人卫生筹资(PHE)三部分〔1〕。具体来讲,政府医疗卫生筹资主要是各级政府安排的医疗卫生预算支出和相应的纵向转移支付;社会医疗卫生筹资包括机关事业单位、社会团体和企业卫生医疗保险支出;居民个人医疗卫生筹资包括城镇和农村居民参加全民医疗保险计划的缴费支出、相应的个人付费部分和商业医疗保险支出。卫生总费用综合反映了一个地区经济发展水平、社会对人群健康的重视程度以及卫生筹资模式,突出反映了政府、社会及个人对健康的投入格局、规模及变化趋势。深入分析我国卫生总费用的总量和结构特征,探讨卫生筹资三方与卫生总费用增长的关系,寻求优化卫生资源配置的有效途径,对促进我国卫生事业发展具有重要意义。

本文通过对1989~2009年卫生费用数据建立的多元线性回归模型,探究卫生筹资三方费用与卫生总费用之间的差异关系,为相关政策提供建议。

资料与方法

1.资料来源

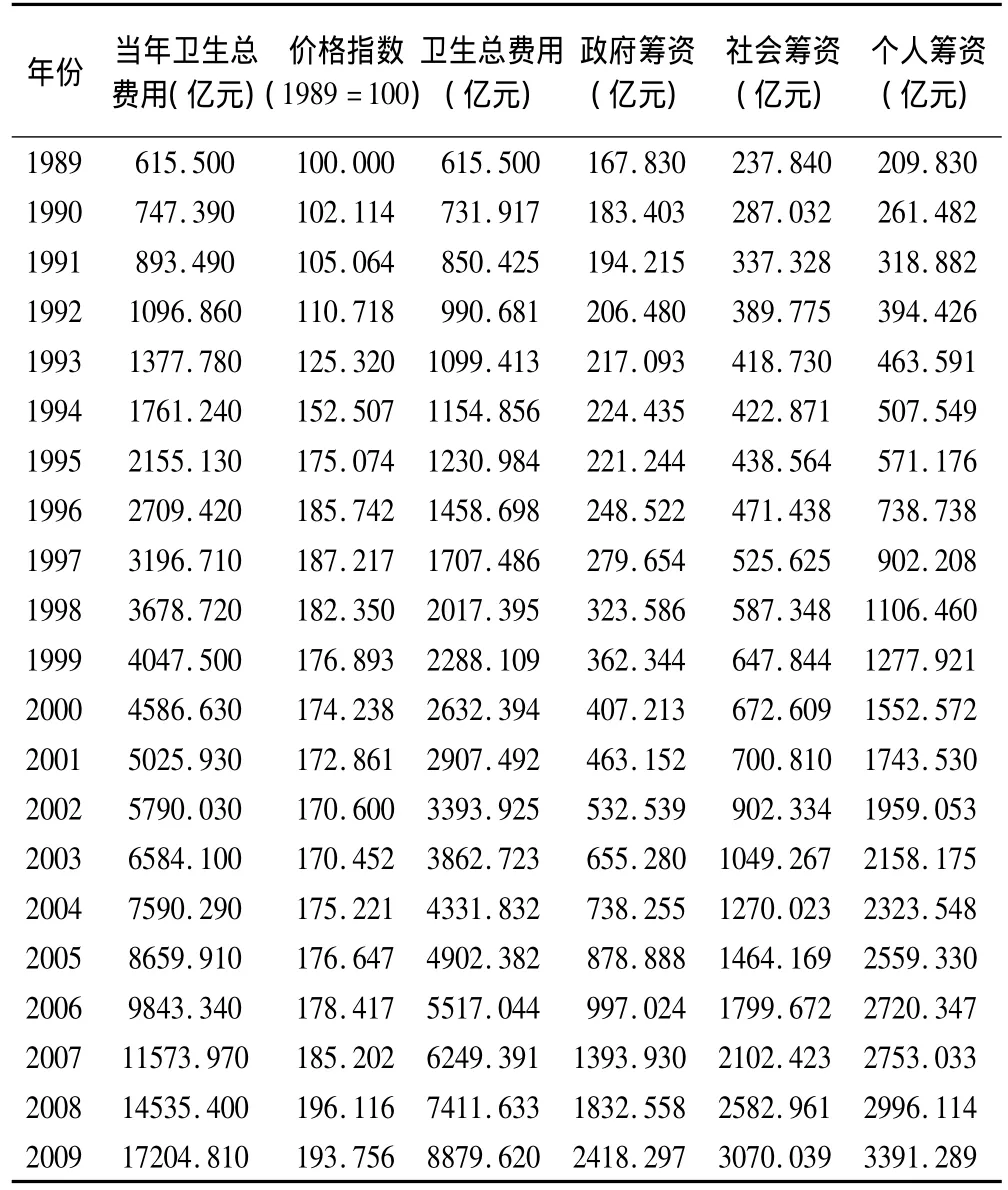

本文所用数据来源于《中国卫生统计年鉴2010》。为了使不同年份各项卫生费用具有可比性,以1989年为基期,将名义值转化成可比价格的实际值(表1)。

2.模型建立

为了消除原始数据序列的非线性,将卫生总费用(THE)、政府支出费用(GHE)、社会支出费用(SHE)和居民个人支出费用(PHE)变量序列取对数,分别记为lnTHE、lnGHE、lnSHE以及lnPHE,以此建立多元线性回归模型:

其中:β0是常数项,β1、β2、β3为偏回归系数,μ 为随机误差项。

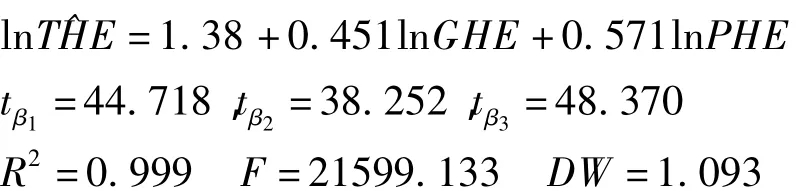

根据表1中调整后数据,使用非线性参数法估计回归方程得:

表1 1989~2009年卫生经费

3.模型检验与修正

(1)多重共线性检验

多重共线性一般可以用方差膨胀因子(VIF)来判断:

R2表示解释变量与模型中其他解释变量辅助回归方程的决定系数。一般当VIF>10时,认为回归方程存在严重的多重共线性。

①相关系数检验

运用eviews软件得出模型中相关系数矩阵如表2所示。

表2 相关系数矩阵

可见每个因素都与lnTHE高度相关,而且各个解释变量之间也是高度相关的。

②方差膨胀因子检验

由辅助回归方程得出:VIFGHE=66.67,VIFSHE=90.9,VIFPHE=9.0,其中 VIFGHE和 VIFSHE远超过 10,说明方程中存在严重的多重共线性。VIFSHE最大,不妨剔除lnSHE解释变量,修正模型。

③二次方差膨胀因子检验

由二次辅助回归方程得出:VIFGHE=6.024,VIFPHE=6.024;此时方差膨胀因子均小于10,解释变量lnGHE和lnPHE是被解释变量lnTHE的主要影响因素,回归方程修正为:

(2)异方差性检验

利用eviews软件进行怀特检验,不存在异方差性。

(3)自相关性检验

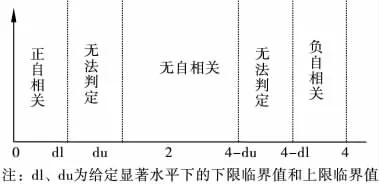

①D-W检验

德宾一沃森(Durbin-Watson)检验是目前检验自相关性的最常用方法。D-W的检验过程如图1所示。

图1 D-W检验

查DW 检验表可知,dL=1.22,dU=1.42,修正模型中DW值等于1.093小于dL,显然修正模型中有一阶正自相关。所以,修正模型中t统计量和F统计量的结论不可信,需采取补救措施。

②自相关性消除(科克伦-奥克特(Cochrane-Orcutt)迭代法)

利用eviews软件经过5次迭代后收敛,随机误差项相关系数ρ的估计值为0.359,并且t检验显著。经调整后,查 DW 检验表可知,dL=1.20,dU=1.41,dU<DW=2.346<4-dU,说明模型已消除自相关。

经修正后的方程为:

③高阶自相关检验(偏相关系数检验)

利用eviews软件得到再次修正模型中残差et与滞后值 et-1、et-2,…,et-12的各期相关系数和偏相关系数,如图2所示。

图2 相关系数与偏相关系数

图中AC表示各期的自相关系数,PAC表示各期的偏自相关系数,为了直观地反映相关系数值的大小,在图形左半部分别绘制了相关系数和偏相关系数的直方图,其中虚线表示0.5。当第s期偏相关系数的直方块超过虚线部分时,表明偏相关系数>0.5,即存在s阶自相关性。从图中可以明显看出,再次修正的模型不存在高阶自相关性。

结论与建议

个人卫生筹资费用对卫生总费用的影响较为显著,政府卫生筹资费用次之,社会卫生筹资费用对卫生总费用的影响不显著,这表明个人卫生筹资对卫生总费用的波动起主导作用。根据福利经济学理论,我国政府卫生支出和社会卫生支出均属于公共筹资范畴,公共筹资有利于实现社会疾病经济风险共担,一般来说公共筹资所占比重越大,卫生筹资公平性越好。因此,卫生总费用投入应主要来源于政府和社会的力量,但由于我国经济实力和经济因素的限制,居民个人在卫生方面的投入过大。我国卫生筹资对居民个人卫生支出的过度依赖,加重了个人医疗费用负担。

1.董黎明.重塑中国特色医疗卫生事业中政府的职能——源于医疗卫生筹资结构的思考.当代经济管理,2009,31(10):50-55.

2.李勇,张向阳,徐永利,等.计量经济学模型在我国卫生资源配置中的构建与应用.中国卫生统计,2009,26(6):602-604.

3.孙敬水.计量经济学.北京:清华大学出版社,2004:160-244.

4.秦江梅,唐景霞,陈景春,等.新疆维吾尔自治区1995-2005年卫生总费用筹资状况分析.中国卫生经济,2008,27(10):17-18.

5.刘柏,赵振全.卫生总费用长期均衡和短期波动的经济计量检验.中国卫生经济,2008,27(6):5-7.

6.国家卫生部.中国卫生统计年鉴(2010).北京:中国协和医科大学出版社,2010:8.

猜你喜欢

科学与财富(2021年36期)2021-05-10

中学生数理化·高一版(2021年2期)2021-03-19

中学生数理化·高一版(2021年2期)2021-03-19

卫生软科学(2020年2期)2020-02-12

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

下一代英才(酷炫少年)(2019年3期)2019-03-25

留学(2018年8期)2018-05-14

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

中国火炬(2012年5期)2012-07-25