出口贸易影响因素分析

2012-11-30 05:42:50周春巧

郑州轻工业学院学报(社会科学版) 2012年6期

周春巧

(郑州轻工业学院 财务处,河南 郑州 450002)

改革开放以来,我国外贸增长迅速,2011年,我国货物进出口总额36421亿美元,比2002年增长4.9倍。其中,出口总额18986亿美元,增长4.8倍;进口总额17435亿美元,增长4.9倍。2003—2011年,货物进出口贸易年均增长21.7%,其中,出口年均增长21.6%,进口年均增长21.8%。2011年,我国货物贸易出口总额和进口总额占世界货物出口和进口的比重分别提高到10.4%和9.5%,货物贸易进出口总额跃居世界第二位,并且连续3年成为世界货物贸易第一出口大国和第二进口大国。我国经济的对外依存度也不断攀升,2002年外贸依存度为58.6%,2011年上升到65.9%。由于外贸依存度过高,加之近年来人民币对美元的汇率不断上升,美国和欧洲经济增长乏力,国际需求减少,以石油、铁矿石为代表的国内外原材料价格不断上涨,我国经济增长受进出口贸易的影响十分明显。

鉴于目前国内经济对国际市场的依赖程度越来越深,出口贸易的增长问题也正受到前所未有的关注。国内众多学者也对影响出口的相关因素进行了定性、定量分析,国内的相关文献主要从汇率和出口退税两方面来研究影响出口的因素,原材料价格对出口的影响几乎没有涉及。

综观国内有关文献,汇率变动对贸易收支影响的实证研究主要集中在马歇尔-勒纳条件在我国是否成立及汇率的波动对出口的长期和短期影响两个方面,所采用的模型主要有向量自回归模型、误差修正模型、自回归条件异方差模型、广义自回归条件异方差模型等。由于采用的计量方法、模型和样本数据不同,所得结论也不一致。厉以宁等[1-3]的研究认为,我国进出口价格弹性大于1,人民币贬值有助于改善我国的贸易状况。邹吉华[4]的研究表明,汇率波动的影响有正有负,对我国总出口、工业品出口及矿物燃料出口具有长期的负面影响,对食品、烟草及饮料出口具有正面影响。陈华[5]的研究表明,汇率波动对我国出口贸易有较大的影响,对进口的影响小于国家进口政策的影响程度。姚允柱等[6]利用1981—2004年面板数据分析了汇率变动对中国及28个省际间进出口的影响,结果表明,人民币实际汇率的变动对我国商品出口影响不大,对不同省、直辖市、自治区的出口影响存在较大差异,存在人民币升值和出口增加的现象。

国内对出口退税方面的研究主要集中在出口退税政策的效应分析,所采用分析方法大多是定性的分析方法。张阳[7]就出口退税对财政、出口贸易和产业结构的影响进行了定性分析。杨旖旎[8]对出口退税机制改革对我国经济的影响进行了定性的正负两方面分析。实证研究基本采用的是隆国强替代分析法,运用退税率与汇率对出口产品成本的某种替代作用,推论出退税率的出口效应。隆国强[9]假设出口退税率提高1个百分点与汇率贬值1%所带来的经济效应是一致的,间接测算出了出口退税率提高1个百分点对出口总额、GDP增长、国内税收总额的积极作用。采用隆国强的方法,刘军、牛锐等[10-11]分别建立了相应的计量经济学模型,模拟出口退税所带来的经济效应,得出的结果基本类似。

本文拟从成本论的角度,将微观理论分析与实证相结合,运用比较静态分析方法就汇率、出口退税和原材料价格对我国出口的影响进行理论和实证分析。

二、汇率、出口退税率和原材料价格对出口的影响分析

James A.Brander等[12]把国际古诺寡头模型引入第三市场模型构建了一个新的模型。在该模型中有国内企业和国外企业两个寡头生产同质商品,共同在第三国市场竞争。他们的研究表明,通过出口补贴可以使国外企业的利润部分转移到国内企业,从而提高国民福利水平。基于该研究的理论框架,本文利用汇率、出口退税率和原材料价格来构建一个模型,以考察这三个因素对外贸出口的影响。

1.理论模型

假设存在国内和国外两个下游生产企业,生产同质产品。国内企业用国外半成品和本国其他的生产要素生产最终产品,最终产品一部分在国内市场销售,另一部分出口到第三方市场。国外企业同样使用国外的中间品和本国的其他生产要素进行生产。假设国内企业的政府对进口产品征收关税,通过出口退税鼓励出口。假设在国内企业的原材料需求弹性为无穷大,国内要素市场基本处于完全竞争状态,同时假设汇率和中间品价格为外生变量,国内企业的进出口对汇率的影响趋近于0。

国内企业在国内销售的最终产品量记为D,出口到第三方市场的部分记为E。假设国外企业的全部最终产品用于出口到第三方市场,记为Y。同时假定国内和第三方市场的需求函数为线性需求函数。反需求函数如下:

其中 a、b、α、β 均大于 0,P1、P2分别代表国内市场和第三方市场的价格。为简化分析,假设企业的生产函数为里昂惕夫型一次奇次生产函数,1单位要素生产1单位的最终产品,国内和第三方市场是被有效分割的,则生产函数和国内企业的利润函数可以被表达成如下形式:

其中,Mf、Md分别为进口的中间品和国内的原材料,εd、pd、pm为国内货币对第三国货币的汇率、进口中间品价格和国内原材料价格,t和γ分别为进口产品税率和出口退税率。在国内企业利润函数④中εdpd表示把进口中间品的价格表示为第三国货币价格。国外企业的利润函数为

其中,εf、pf为国外企业所在国的货币对第三方市场所在国货币的汇率和国外企业所在国的原材料价格。

基于以上假设,政府的行为目标是利用出口退税来补贴企业从而使得社会福利最大化。对国内生产企业来说,它一方面以D单位的最终产品来供给国内市场,另一方面通过出口E单位的最终产品和国外企业在第三方市场进行古诺产量竞争。根据厂商利润最大化条件求解国内企业的最优行为。

2.比较静态分析

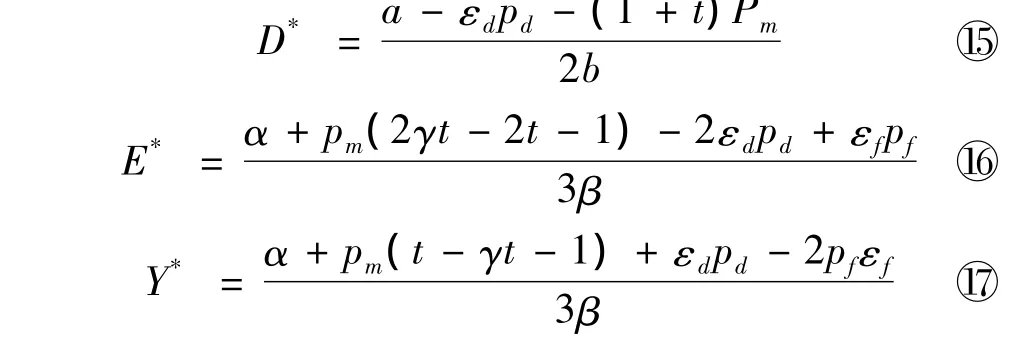

为求出国内生产企业的最优国内销售量D和出口量E及国外企业的最优产量Y,运用利润最大化的一阶条件,从④⑤可以得到

从稳定性条件⑫可以看出,一个国家的企业其边际利润随着另一个国家企业产量的上升而下降。式⑬表明自身产量的变化对企业边际利润的影响小于其他企业产量变化对自身边际利润的影响。式⑭是海赛矩阵的行列式,该行列式小于 0,加之-2b<0,表明海赛矩阵是负定的,符合利润最大化条件。

从式⑨⑩⑪可以得出D、E、Y的最优值:

在最优产量条件下,做比较静态分析,将式⑮⑯⑰对 r、pd、pf、εd、εf分别求导:

基于式⑱⑲⑳,可以得出如下结论:

(1)出口退税税率的高低与国内企业在国内的销售量无关。原因在于生产函数的假设是边际成本不变。出口退税有助于增加国内企业的出口量。国内原材料价格的变化与国内企业的最终产品产出呈负相关关系。

(2)提高出口退税率有助于提高国内企业最终产品的出口量,减少国外企业最终产品出口量。一国国内原材料价格和汇率与另一国家企业的最终产品的出口呈正相关关系,与本国最终产品出口呈负相关关系。国外企业所在国家货币对美元的汇率和原材料价格与国内企业销售到国内的最终产品数量无关。

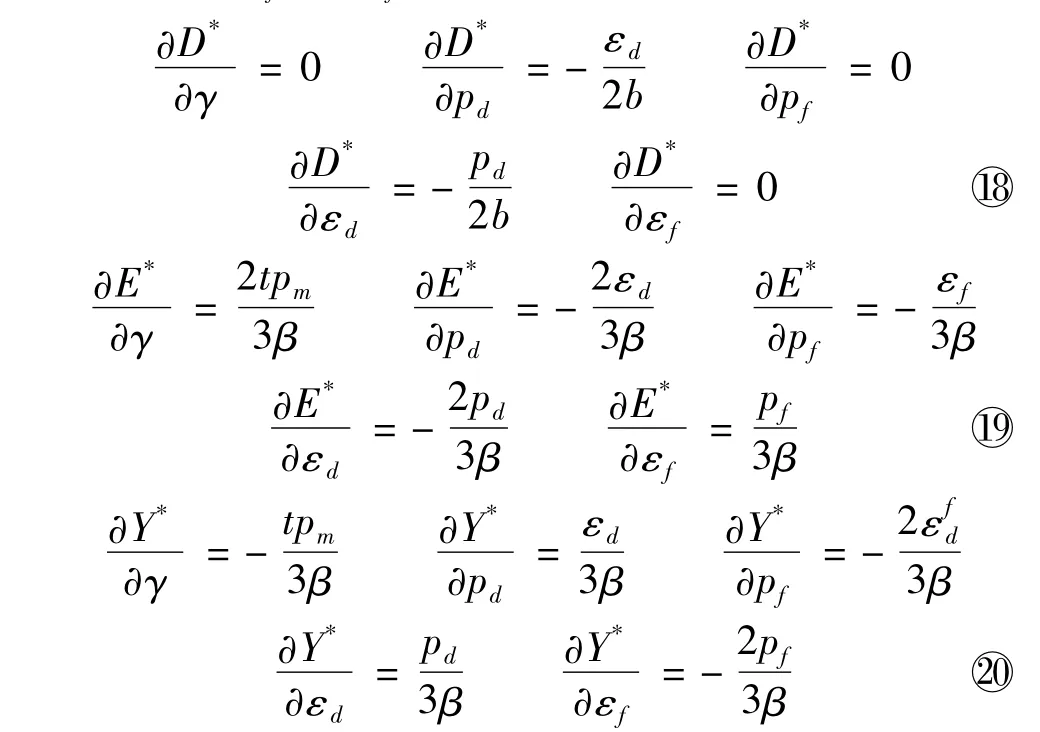

从式⑮⑯⑰可以看出,在最优化条件下,D*、E*、Y*都是 γ、εd、εf、pd、pf的函数。把⑮⑯⑰代入国内企业利润函数中,πd就是 D*、E*、Y*、γ、εd、εf、pd、pf的函数,即 πd= πd(D*,E*,Y*,γ,pd,pf,εd,εf)。将国内企业利润函数 πd对 γ、εd、εf、pd、pf分别求偏微分可得

可见,对国外企业的分析正好与对国内企业的分析相反,随国外竞争企业的利润随着出口退税率、所在国要素价格、所在国货币汇率的上升而下降,随国内要素价格和汇率的上升而上升。

(3)提高出口退税率可以增加国内企业的利润额,减少国外竞争企业的利润额。

3.福利最大化时的变量分析

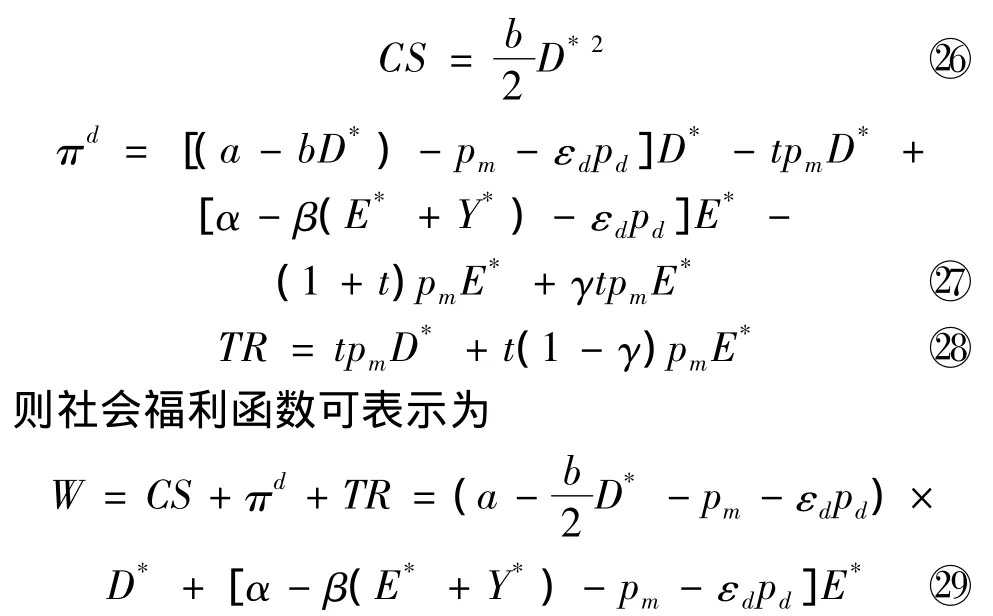

如果政府以社会福利最大化为目标,社会福利包括消费者剩余(CS)、生产者剩余(以生产着利润表示)和政府收入三部分,可分别表示为对于政府而言,可控制的变量有εd、pd、γ,在这3个变量中只有γ政府容易控制,εd和pd政府不易控制。原因在于现在大多数国家的汇率是浮动汇率制度,为了改善出口结构,恶意改变本国货币的汇率会引起贸易伙伴国的报复;同时由于国际贸易一体化的不断深入,国内要素价格与国际要素价格的联动性越来越强,为了增加出口而压低国内要素价格也是不现实的,况且还可能引起出口目的国的反倾销调查。在WTO框架下,调整出口退税率才是政府改变出口产品结构、改善贸易环境的有效手段。

以出口退税率为变量,社会福利最大化的一阶条件为

考虑到γ是出口退税率,如果γ<0,则意味着政府对出口最终产品征收出口税;如果0<γ<1,说明政府对出口的最终产品征收部分出口税;如果γ>1,则意味着政府对出口最终产品进行补贴。为了实现社会福利最大化,根据式○32,政府必须使γ>1,即不但要对出口最终产品征收的税额全部返还,同时还要进行补贴。

三、实证分析

通过以上分析可知,出口退税率与国内企业的最终产品出口呈正相关关系,国内原材料价格和汇率变动与国内企业的最终产品出口呈负相关关系的结论。为了验证该结论,我们构建如下计量模型:

其中,EXt、Pt、NCRt、TRt、εt分别代表出口额、出口产品相对价格、名义美元对人民币汇率、出口退税额和误差项。

1.数据来源

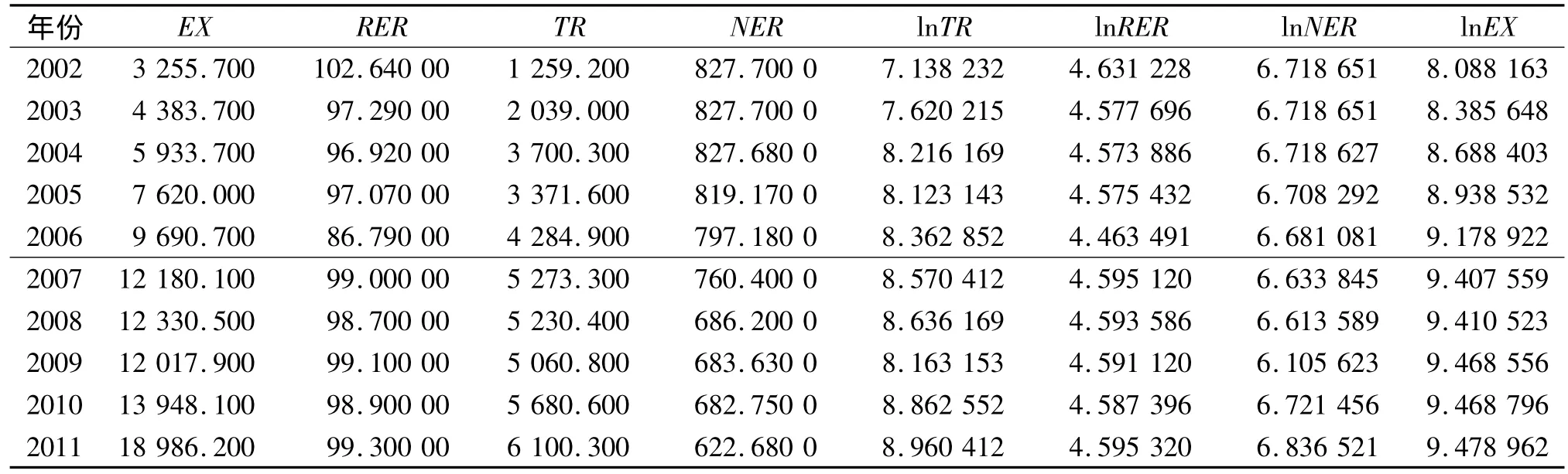

国内出口退税率的变动不是连续性的,本文用国家出口退税额进行代替。出口额和出口退税额数据采用的是中国统计年鉴2011的当期价格数据。相关数据见表1。

2.平稳性检验

为了减少异方差性,降低自相关性,本文计量模型采用对数数据形式。为防止伪回归,首先对变量EX、RER、TR、NER进行平稳性检验。运用软件Eviews5.1对4个变量进行ADF检验,结果见表2。由表2可知,检验结果表明,4个变量的P值都大于0.1,其T统计量(ADF值)均大于10%置信水平时的临界值,说明即使在10%的置信水平下,4个变量都是不平稳的。对4个变量进行一阶差分后,滞后项取0,发现P值均小于0.01,各个变量的T统计量均小于在1%置信水平下的值,说明即使在1%的置信水平下,4个变量经过一阶差分是平稳的,并且都是一阶单整的。

3.协整分析

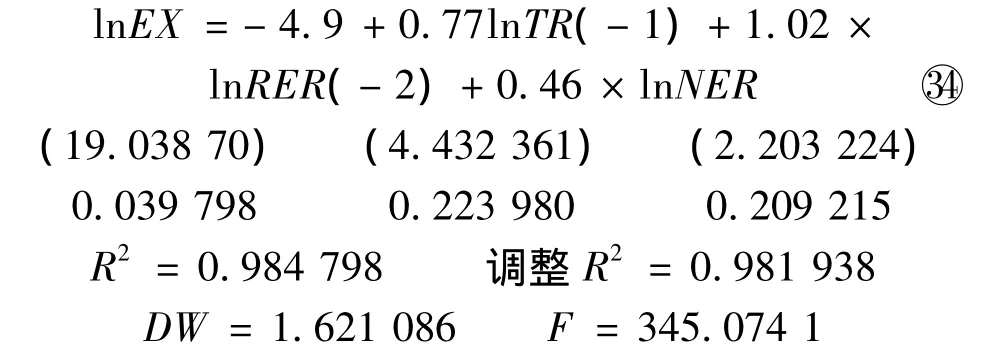

为检验变量 lnEX、lnNER、lnRER、lnTR 在长期是否具有稳定关系,本文对模型㉝式进行协整分析。由于4个变量都是一阶单整的,符合协整分析的条件,对其进行OLS回归,结果如下:

从回归结果可以看出,各个解释变量的T统计量均明显大于2,DW值大于5%置信水平临界值1.669,说明不存在自相关。调整拟合优度为0.981938,说明解释变量对被解释变量有较强的解释能力。对残差进行 ADF检验,其 T统计量为-4.931047,小于1%置信水平临界值-3.829511,说明不存在单位根,残差序列是平稳的,进而表明变量之间存在长期协整关系。

表1 2002—2011年中国出口额EX、美元兑人民币实际有效汇率RER、出口退税额TR、美元兑人民币名义汇率NER变动情况

表2 数据平稳性检验

从式子㉞可以看出,出口退税额和名义汇率的变动对我国出口量变化的影响明显存在着滞后性。这是由于企业出口合同的签订与出口退税率的调整不能够完全同步,加上出口退税办理有时滞,企业产品出口之后不能立即获得相应的出口退税,这就导致当期的出口退税对应的是前2期的企业出口额。本文用实际有效汇率来代替出口相对价格。企业对当期实际有效汇率反应不敏感,往往使得国内外产品的相对价格变化无法在出口合同签订时立即体现出来。从式㉞还可以看出,出口退税额与出口额之间存在明显的正相关关系,系数表明贸易出口对出口退税的弹性为0.77,出口退税率每提高1个百分点将导致出口增加0.77个百分点。由于汇率数据采用的是用人民币标价的汇率,表明美元的升值与我国出口正相关。由于采用的是对数形式,系数的相反数即为用美元表示的人民币汇率系数,也就是说汇率的变动与出口额的变动负相关,其弹性系数为0.46,说明人民币每贬值1个百分点,出口将增加0.46个百分点。

四、结论

本文在对古诺模型拓展的基础上,运用比较静态分析方法验证了出口退税率、汇率、国内原材料价格等因素对出口贸易的影响,进而推导出在社会福利最大化的条件下,政府应通过出口退税与补贴来促进国内社会福利最大化。通过运用我国2002—2011年相关数据分析汇率、出口退税率、相对价格水平对出口贸易的影响,发现:提高出口退税率有助于增强企业在国际市场上的竞争力,增大国内企业的利润量,增进社会福利水平;国内原材料价格的相对上涨不利于企业扩大产品出口,国内货币的升值也在一定程度上阻碍企业的最终产品出口。

[1]厉以宁.论汇率调整时机的选择[J].经济学家,1991(1):33.

[2]陈华.人民币汇率对国际收支影响的实证分析[J].国际经贸探索,1998(5):34.

[3]王世文,张明华.人民币汇率制度与进出口的稳定性[J].生产力研究,2001(4):77.

[4]邹吉华.人民币汇率波动及其对我国出口的影响[J].东北财经大学学报,2000(5):16.

[5]陈华.人民币汇率波动对我国进出口贸易影响的实证研究[J].甘肃社会科学,2003(4):80.

[6]姚允柱,张国强.人民币汇率波动对我国区域间贸易收支的影响[J].世界经济与政治论坛,2006(4):51.

[7]张阳.我国出口退税政策调整的影响效应分析[J].税务与经济,2006(1):23.

[8]杨旖旎.出口退税机制改革对我国经济的影响[J].商场现代化,2005(15):179.

[9]隆国强.调整出口退税政策的效应分析[J].国际贸易,1998(7):22.

[10]刘军,张志忠.出口退税政策效应分析[J].北京工商大学学报:社会科学版,2002(1):25.

[11]牛锐.对我国出口退税政策效应的实证分析[J].西安金融,2002(3):28.

[12]James A Brander,Barbara J Spencer.Export subsidies and international market share rivalry[J].Journal of International Economics,1985(1):83.

猜你喜欢

石材(2020年4期)2020-05-25 07:08:50

化工时刊(2020年3期)2020-01-15 21:50:44

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

税收征纳(2018年10期)2018-04-01 13:04:03

学生天地(2017年11期)2017-05-17 05:50:51

汽车纵横(2017年1期)2017-02-17 18:58:57

汽车纵横(2016年9期)2016-10-27 12:47:01