德国法定医疗保险的筹资

2012-11-17 01:54:14朱明君

中国医疗保险 2012年3期

朱明君

(中国人民大学医改研究中心 北京 100872)

德国法定医疗保险的筹资

朱明君

(中国人民大学医改研究中心 北京 100872)

德国法定医疗保险的筹资由参保者缴费、参保者费用共担和政府税收补助三部分组成。根据缴费人群不同,其筹资又分为雇员缴费和特殊人群缴费两种。

德国;法定医疗保险;筹资

德国法定医疗保险(Statutory Health Insurance, SHI)资金来源于参保者缴费和政府税收补助两部分。其中,参保者缴费是法定医疗保险最主要的资金来源,占基金收入的绝大部分;政府税收补助主要用于弥补疾病基金为非义务缴费者如儿童、残疾人等特殊群体提供保险补偿。

1 法定医保建立的筹资

1883年德国法定医疗保险制度正式建立。此后,针对不同资金来源,德国不断建立并完善了法定医疗保险的筹资机制。总体来看,法定医疗保险的筹资由参保者缴费、参保者费用共担和政府税收补助三部分组成。

1.1 参保者缴费

根据缴费人群不同,法定医疗保险的筹资机制可分为雇员缴费机制和特殊人群缴费机制两种。

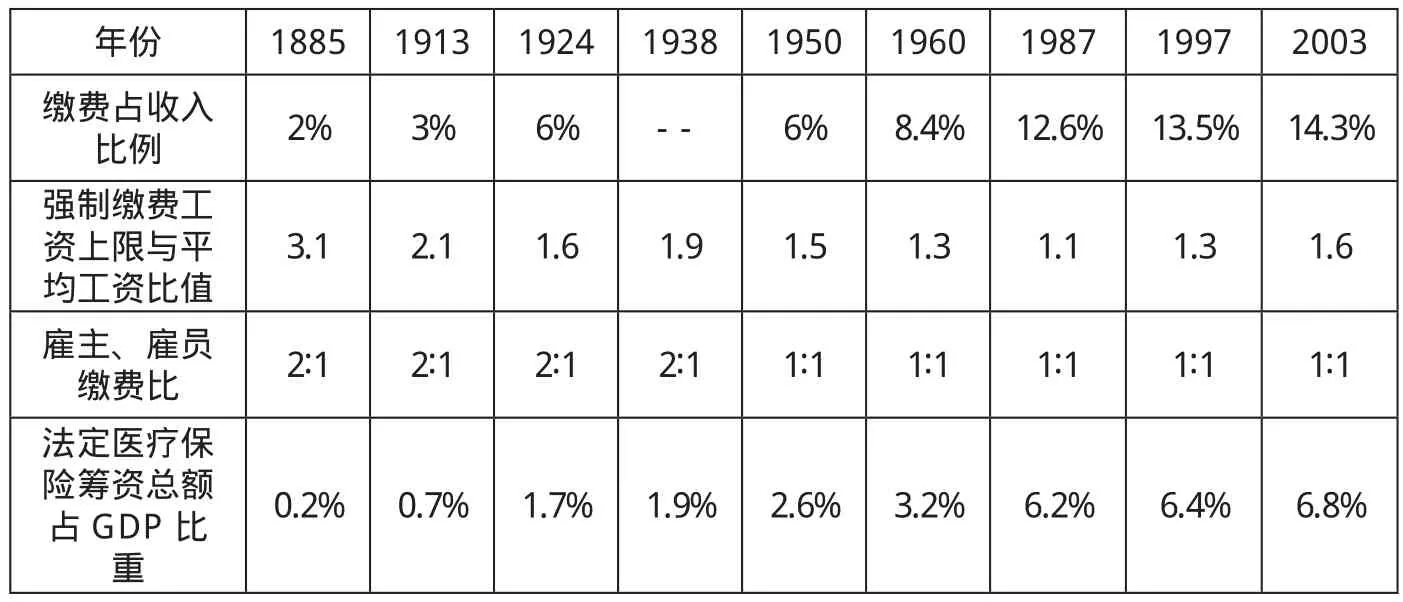

雇员缴费包括缴费人群和缴费额两个要素。法定医疗保险强制参保的标准是雇员的日薪或合法收入是否超过法定最高上限,工资收入低于最高上限的雇员被强制参保,工资水平高于最高上限的雇员可自愿选择参保。1885年,收入最高上限为社会平均工资的3.1倍,此后由于经济发展和社会平均工资水平的提高,该比例不断缩小,到1987年,收入最高上限为社会平均工资的1.1倍。雇员缴费额由缴费率和缴费工资总额确定。缴费率由雇主和雇员按比例分担,不同疾病基金的缴费率存在着差异。法定医疗保险建立之初,雇主、雇员分担比例为1:2,该比例一直维持到1948年,此后调整为1:1(见表1)。为兼顾公平与效率,各疾病基金还设定了缴费工资最高上限,以提高国民的参保积极性,雇员工资超过缴费工资最高上限部分,无需缴纳保险费。

由于大多数参保者被指定疾病基金,导致不同种类疾病基金在参保人年龄、性别和工作性质方面存在较大不同,疾病风险差异较大,缴费率也因此存在较大差异,如以矿工和海员为主的疾病基金缴费率就明显高于以白领雇员为主的替代性疾病基金。1993年,德国仅有71%的参保人的缴费率在全国平均缴费率±1%的范围内。显然,缴费率的差异与法定医疗保险互助共济的目标相悖。为促进疾病基金间的公平竞争,1992年德国颁布《医疗服务结构改革法》(Health Care Structure Reform Act),在允许参保人自由选择疾病基金的同时,建立风险平准机制(Risk Equalization Schemes), 预 测 参保个体下一年度医疗费用支出,以此评估疾病基金的收支结构,并在评估基础上,将资金由收支结构良好的疾病基金向收支存在风险的疾病基金转移。在该法案的影响下,到1999年,缴费率在全国平均费率±1%范围内的参保人数量上升到93%。2002年,德国又将参保者慢性病管理项目(Disease Management Program)的参加情况列为风险平准机制的一个调整因子,进一步提高疾病基金间资金分配的科学性。

表1 德国法定医疗保险筹资水平的变化

法定医疗保险的特殊人群缴费包括实习人员、退休人员、失业人员和学生四类。法定医疗保险为实习人员缴费设置了最低缴费工资水平,月工资收入低于最低缴费工资水平的实习人员,其保险缴费由实习单位全部负担,超过的,则按照正式雇员的相应规定缴费。退休人员缴费按照其退休前平均工资水平和正式雇员筹资原则由养老保险基金直接向疾病基金拨付。失业人员的缴费分为领取失业保险金者和领取失业救济金者。国民在享受失业保险或失业救济期间,自动获得医疗保险权利。失业人员法定医疗保险缴费工资总额由失业前1年的平均工资水平决定,领取失业保险金者由失业保险缴纳,费用来源于失业保险参保者缴费,领取失业救济金者由联邦劳动局负责缴纳,费用来源于政府税收收入。此外,大多数疾病基金会适度降低失业者的缴费率,但失业者享受的法定医疗保险待遇不变。1975年,学生被纳入法定医疗保险覆盖范围,由于没有固定收入,学生(30岁以下且在大学注册未超过12学期的大学生)缴纳固定数额的保费,一般为40-90欧元。

法定医疗保险的筹资由各疾病基金自主负责。疾病基金是国家法律监管下的非营利性组织。法定医疗保险建立之初,疾病基金数量众多,如1913年德国有21238个疾病基金。伴随法定医疗保险制度的不断完善,疾病基金大量合并,同一地区同类基金的数量大幅下降,单个基金参保人数显著增加,基金规模不断扩大。到1950年,各疾病基金的平均参保人数超过1万人,1991年平均参保人数超过4万人。

1.2 参保者费用共担

1923年,通货膨胀高峰过后,德国开始在法定医疗保险药品和医疗器械补偿中引入费用分担机制,参保者将承担一定比例(10%-20%)所购买药品或医疗器械的费用,即保险共付(Co-insurance)。1930年,多数保险共付被费用共付(Copayment)所取代,参保者由按比例承担费用改为分担法律规定的费用。

20世纪70年代中期以前,法定医疗保险患者自付很少,如一张药品处方,参保者仅需自付1马克费用。然而,20世纪70年代末期“石油危机”爆发后,德国经济增速放缓致使法定医疗保险补偿的相对经济负担陡增。为控制医疗费用支出,1977年,德国颁布《费用控制法案》(Cost-Containment Act)。法案颁布后,患者费用共付范围逐步扩大,由此前仅包括药品和医疗器械,扩展到门诊和住院等各医疗服务领域。共付机制也不断完善,共付水平不断提高。在药品共付方面,1977年参保者需为每一张处方缴纳约0.5欧元的费用,1983年这一数额上升为1欧元。1989年,德国又出台药品参考价格(Reference Price)制度,药品费用高于参考价格的部分由患者全额自付。1994年,药品费用分担机制进一步细化,按照药品包装大小确定参保者费用分担——小、中和大包装患者分别要缴纳1.5、2.6和3.6欧元,2003年,这一数额又分别上升为4、4.5和5欧元。在门诊和住院共付机制之外,参保者出院后的康复服务,如家庭护理等,也被引入共付机制。1977年,每次家庭护理服务,参保者仅需缴纳0.5欧元,到1989年,参保者需缴纳护理费用的10%,1997年这一比例上升到15%。不过,在提高参保者自付比例的同时,为平抑参保者自付压力,《费用控制法案》对参保者年度医疗费用支出总额进行了限定(一般不高于参保者年度总收入的2%),年度医疗费用开支超过法定限额的部分,由法定医疗保险全额补偿。

伴随费用分担机制的发展,患者自付占德国医疗卫生总支出的比重不断上升——患者自付在法定医疗保险筹资中的比重,由1980年的8.1%上升到1998年的11.0%(见表2),增幅高达36%。

1.3 政府税收补助

政府税收补助在德国医疗保障资金来源中占据较小的比重,2004年以前,税收补助主要用于医疗机构建设和医疗设备的添置。由于疾病基金按照“以支定收”的原则自主经营,自负盈亏,所以政府税收对各疾病基金的直接补助非常少。

20世纪90年代东西德合并,法定医疗保险覆盖人数骤增。与此同时,由于国民参保疾病基金自由选择权的放开和风险平准机制的建立,基金间的竞争加剧,为吸引参保者,疾病基金争相增加保障项目,但并未相应提高费率,补偿负担日益加重。1993至2001年,法定医疗保险社会平均缴费率一直维持在13.5%左右。伴随财务的不断恶化,大批疾病基金因收不抵支而倒闭,1994至1998年,疾病基金的数量由1015家减少到483家。为维持运行,此后各疾病基金开始提高费率,2002年社会平均缴费率因此提升到14.0%。费率的上升加重了参保者负担,为了缓解参保者缴费压力,维持疾病基金正常运行,从2004年起,政府开始加大对法定医疗保险的直接补助力度,补助主要用于弥补疾病基金提供诸如儿童、残疾人保障等非义务补偿项目和国民健康教育、健康促进项目等具有较高公益性的保障支出。2007年,政府税收补助为72亿欧元,2012年政府税收补助金额预计将达到140亿欧元。

2 法定医保筹资的改革

2009年,德国《法定医疗保险强化竞争法案》(Statutory Health Insurance Competition Strengthening Act)正式实施,其规定德国将建立全国性的健康基金(Health Fund),并统一保险费率。

健康基金建立后将履行各疾病基金此前的费率核定及保费征缴等职能。各疾病基金将执行统一的费率。参保者虽仍向各个疾病基金缴费,但疾病基金仅作为缴费平台,资金直接进入健康基金账户。健康基金汇总参保者缴费和政府税收补助后,从个人保费中提取一定费用,用于平衡地区间或疾病基金间的收支差异。剩余部分则由健康基金根据法定原则分配至各个疾病基金(具体筹资办法请参见本刊第二期《德国法定医疗保险的现状》)。

2009年之前,参保者缴纳保费后,疾病基金不能再向参保者额外收取费用,但由于疾病基金间参保者健康状况的差异,虽然设立了风险平准机制,部分疾病基金仍会“收不抵支”。为解决该问题,《法定医疗保险强化竞争法案》规定疾病基金可根据实际需要向参保者收取额外费用,但不能超过其收入总额的1%。此外,为加强疾病基金间的竞争,法案允许运营良好的疾病基金返还参保者一定数额的保费,以吸引更多人参保。通过上述两方面灵活的筹资机制,《法定医疗保险强化竞争法案》增加了疾病基金和患者的自主权,在保证各疾病基金平稳运行的同时,加强了竞争,促进了各疾病基金提高运营效率,以更好的保障参保者的权益。

表2 1980-1998年德国医疗保障资金来源变化

[1]Till Barnighausen, Rainer Sauerborn, One hundred and eighteen years of the German health insurance system: are there any lessons for middle and Low income countries? Social Science and Medicine,2002, 54,1559-1587.

[2] OECD Health Data 2011 How Does Germany Compare http://www.oecd.org/document/30/0,37 46,en_2649_37407_12968734_1_1_1_37407,00.html.

A Study about the Historical Development of the Financing of German's Statutory Health Insurance

Mingjun Zhu (Health Reform and Development Center of RUC, Beijing,100872)

The Statutory Health Insurance of Germany is funded by compulsory contribution of insurers ,the co-payment of insurers and federal subsidies.The compulsory contribution of insurers can be divided into the contribution of employees and some special groups.Before 2009, the contribution rate differed among sickness funds and the scale of federal subsidies was rather small.

germany, statutory health insurance, financing

F840.684 C913.7

A

1674-3830(2012)3-75-3

10.369/j.issn.1674-3830.2012.3.18

2012-2-3

朱明君,中国人民大学医改研究中心研究生,主要研究方向:医疗保障制度。

(本栏目责任编辑:赵永生)

猜你喜欢

小天使·四年级语数英综合(2020年6期)2020-12-16 03:02:43

今日农业(2020年17期)2020-12-15 12:34:28

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

证券法律评论(2018年0期)2018-08-31 02:33:18

石油化工建设(2018年6期)2018-04-22 03:16:32

法大研究生(2017年2期)2017-04-18 09:06:50

中国劳动关系学院学报(2016年4期)2016-09-26 01:58:45

海峡姐妹(2015年4期)2015-02-27 15:10:26

中国火炬(2014年3期)2014-07-24 14:44:41

中国火炬(2013年11期)2013-07-25 09:50:23