绿色建筑项目的技术经济分析

2012-11-16 03:34王会恩

绿色科技 2012年9期

王会恩

(酒泉职业技术学院,甘肃 酒泉735000)

1 引言

2012年3月29日在第八届国际绿色建筑与建筑节能大会上,住房和城乡建设部副部长仇保兴强调,“绿色建筑作为建设领域一种发展趋势在中国已经不可逆转,而且发展会越来越快”。本文通过对绿色建筑项目的造价、成本节约的分析,得出绿色建筑项目实施的合理性和经济性,并将其所带来的经济效益作为绿色建筑项目技术经济评价的关键内容,为投资决策者在方案选择上提供科学的参考依据。

2 绿色建筑项目经济效益分析

下面从绿色建筑项目的造价、成本节约角度来分析绿色建筑项目实施的合理性和经济性。

绿色建筑的发展要在市场经济中运行,必须由市场配置资源,就必然导致绿色建筑的外部经济性和不经济性。外部性指某一经济主体的活动对于其他经济主体产生的一种未能由市场交易或价格体系反映出来的影响,从而导致资源配置不能达到最大效率,即不能达到帕累托最优。在市场经济中,不论是开发商还是消费者作为“理性经济人”都谋求自身利益的最大化,并不会考虑社会收益和成本,加之信息的不对称、不完全的市场竞争等因素的存在,市场对资源的有效配置难以实现,这种情形就是外部性。外部性分为外部经济性和外部不经济性。一般来讲,对于外部不经济的产品,市场会生产过度,而对于外部经济的产品,市场又会生产不足。绿色建筑就是典型的外部经济性产物,而非绿色建筑就是外部不经济性产物。

假若投资商采用绿色建筑项目,不仅会增加初始投资成本还会延长投资回收期,进而增加建筑成本,随着国家抑制房价相关政策的陆续出台,开发商不会轻易增加任何的开发成本,生产节能、环保的绿色建筑产品就很难成为开发商的自觉行为。据估算,即使生产了绿色建筑,每平米大约会增加100元左右,而这些增量的成本费用只能通过提高销售价格实现,消费者最终成为这些增量成本的承担者,作为个体消费者也更不会愿意去购买价格相对昂贵的绿色节能建筑住宅。这也就是绿色建筑项目不愿和不能被广泛接受和推进的现实原因。这实际上就是社会无偿享受了绿色建筑的外部效益,但却“无人买单”,从而让绿色建筑产品的有效供给不能满足社会需求,整个社会也就不能达到帕累托最优。非绿色建筑产品所造成不经济性的外部成本将由社会来承担。主要表现在:一是人类的居住环境日益受到各种因素的污染,比如甲醛、SO2产生的酸雨、噪音、粉尘污染等;二是资源的消耗,建筑生产中大量消耗的土地资源、水资源等都是有限,必然危机子孙后代的发展。

2.1 绿色建筑项目施工技术造价分析

本文以甘肃省第一家绿色小区——兰州鸿运润园一期工程为例进行说明。该工程采用了外墙外保温、屋面保温和防水、中空玻璃、活动性遮阳、太阳能光热系统、地板采暖、人工湿地中水等绿色施工技术方案为造价分析内容,见表1所示。

表1 绿色施工技术造价分析

2.2 绿色建筑项目成本节约分析

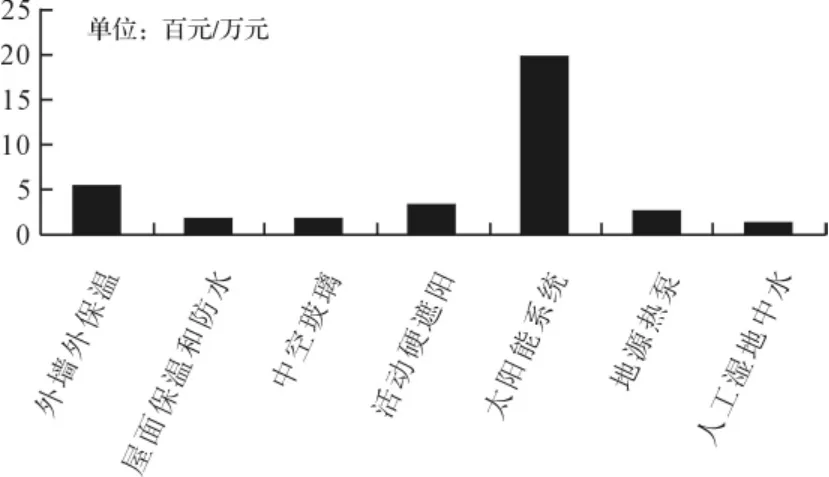

我们可以通过项目的成本节约率比较来说明(图1)。图中横轴表示绿色建筑措施,纵轴表示成本节约(百元/万元),从以上经济性分析可以看出,绿色施工措施对绿色建筑项目的积极意义,采取太阳能系统、外墙外保温、地源热泵、活动硬遮阳等措施可以有效的节约成本,提高企业的项目经济效益,有利于吸引投资商开发绿色建筑项目。从长远来看,发展绿色建筑对于开发商还是购房者都是经济和合理的,也是未来发展所必须的。

图1 项目成本节约率

3 绿色建筑项目技术经济分析

一般来讲,绿色建筑初始投资额与传统建筑项目相比相对要数额大一些,但在运营过程中所体现出的资源节约和经济效益又能大大弥补初始阶段所增加的投资额,所以要通过对绿色建筑与传统建筑的相互比较来实现。我们假设折现率与项目寿命周期相同的情况下,用技术经济指标来评定绿色建筑项目各方案在经济上的合理性和优越性,最终选择出最优方案。

3.1 增量投资净现值(△NPV)

指按设定的折现率(一般采用基准收益率i)计算的项目全寿命周期内绿色建筑项目与传统建筑项目净效益的差值。

△NPV=NPVgb-NPVb

当绿色建筑中的技术措施或设备所产生的效益无法或是很难用货币直接计量时,我们可以假定它们各自的收益相同,对费用进行比较,以全寿命周期费用最小的原则来选择最佳的方案。

△NPV=(Bgb-LCCgb)-(Bb-LCCb)

可得△NPV=LCCgb-LCCb

式中:△NPV——增量投资净收益;Bgb——绿色建筑项目的全寿命效益;Bb——传统建筑项目的全寿命效益;LCCgb——绿色建筑项目的全寿命费用;LCCb——传统建筑项目的全寿命费用。

增量投资净收益(△NPV)是评价方案盈利能力的主要经济指标。当△NPV>0时,表明绿色建筑项目的方案相比于传统建筑项目更加经济、合理,故该绿色建筑项目方案可行;当△NPV=0时,说明该绿色建筑方案有待改善;当△NPV<0时,说明该绿色建筑方案不可行。当有多个绿色方案可选时,一般来说,要选△NPV值最大的作为可选方案。

3.2 增量收益费用比率(△BCR)

指按设定的折现率(一般采用基准收益率i),计算的项目全寿命周期内绿色建筑所获得的增量收益现值与增量费用现值的比值。

式中,△St——绿色建筑第t年所增加的相关收益;△Ct——绿色建筑第t年所增加的相关费用。

当△BCR>1时,表明绿色建筑方案相对于传统建筑方案更经济可行;当△BCR=1时,说明该绿色建筑方案有待改善;当△BCR<1时,说明该绿色建筑建筑方案一般不可行。操作中,即使△BCR只用来说明在资金有限的情况下的资金利用效率,也不能作为是否接受绿色建筑方案的主要指标。

3.3 增量内部收益率(△IRR)

增量内部收益率是指在项目全寿命周期内,绿色建筑项目和传统建筑项目各年的增量净现金流量的现值之和等于零时的折现率。

假若我们只计算出绿色建筑项目和传统建筑项目的内部收益率是无法比较哪个方案更优的,而且即使是内部收益率都高于基准收益率ic,也不能够说明内部收益率大的方案就好。因此,需要计算差额内部收益率,这就是增量内部收益率(△IRR),这是两个方案净现值相等时的折现率。当ΔIRR大于基准收益率ic,说明初始投资大的方案优于初始投资小的方案,即绿色建筑方案相对于传统建筑方案增加的投资是可行的;反之,当ΔIRR小于基准收益率ic,说明初始投资小的方案优于初始投资大的方案,即绿色建筑方案相对于传统建筑方案是不可行的。增量内部收益率评价准则与净现值评价准则的结论完全一致。

3.4 增量投资回收期(△TP)

增量投资回收期,就是用经营成本的节约或增量净收益来补偿增量投资的年限,是反映增量投资收益盈利能力的指标。实际上就是比较绿色建筑与传统建筑增量收益回收绿色建筑初期增量投资所需要的时间。根据是否考虑资金时间价值,分为增量静态投资回收期和增量动态投资回收期。一般来讲,增量投资回收期小于基准投资回收期时,投资大的方案为优选方案;反之,投资小的方案为优选方案。

3.4.1 增量静态投资回收期(△TP)

增量静态投资回收期是在不考虑资金时间价值的条件下,以项目的净收益回收其全部投资所需要的时间。投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予注明。

3.4.2 增量动态投资回收期(△TP*)

把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期。

式中,△TP*——动态投资回收期;ic——基准收益率。

4 结语

从工程技术经济的角度对绿色建筑项目进行评价分析,对开发商、建筑设计人员以及政府决策部门都有重要的现实意义。从整个绿色建筑评价的角度来讲,需要考虑的因素还很多,绿色建筑的技术经济评价分析还需要做进一步完善。

[1] 魏后粦.对绿色建筑经济发展前景的探讨[J].科技资讯,2008(35):72.

[2] 曹 申,董 聪.考虑中国国情的绿色建筑评价体系研究[J].四川建筑科学研究,2010(5):255~258.

猜你喜欢

北京航空航天大学学报(2022年5期)2022-06-06

当代陕西(2022年6期)2022-04-19

房地产导刊(2022年4期)2022-04-19

汽车工程师(2021年12期)2022-01-17

汽车工程师(2021年11期)2021-12-21

建材发展导向(2021年15期)2021-11-05

当代水产(2021年8期)2021-11-04

妇女生活(2019年1期)2019-01-17

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12