非正规金融与正规金融:互补还是替代?——基于DSGE模型的相互作用机制研究

2012-11-13 09:51:50崔百胜

财经研究 2012年7期

崔百胜

(上海师范大学 金融学院,上海200234)

一、引 言

世界银行认为,非正规金融是指未被监管当局所控制的金融活动。非正规金融在发展中国家是一个普遍存在的现象,即使在发达国家,非正规金融也依然具有相当规模。这种市场分割被许多学者解释为金融抑制,也有学者从交易成本角度来解释(Adams等,1995)。我国的金融生态和金融体系尚未完善,金融功能部分受到抑制,在一定程度上影响了经济的发展。在正规的金融制度安排缺位时,非正规金融成为一种重要的融资渠道。

正规金融能够促进经济增长,这在理论界已达成共识。而非正规金融与经济增长之间到底是什么关系?目前国内虽有一些相关研究,但这些相对分散的、基于案例或者小型调查的研究成果并没有明确回答非正规金融促进经济增长的机制是什么。因此,本文的目的之一是研究我国非正规金融与经济增长之间的关系。

在非正规金融与正规金融的关系上,其主流观点是非正规金融通过服务于低端市场作为正规金融的补充。依赖于人际、地缘关系和声誉,非正规金融机构同正规金融中的商业银行或其他类似金融机构相比,更有监督和执行能力优势。然而依照这种观点,非正规金融不能起到正规金融体系的替代作用,因为其监督和执行能力优势不能进行资源的有效扩张,从而满足高端市场的需求。非正规金融在我国已具有相当规模,但是国内学者对于非正规金融与正规金融之间关系的争论还很大。因此,本文的目的之二是研究非正规金融与正规金融之间的作用机制。

在正规金融与非正规金融并存的二元金融结构下,由于社会的一部分资金游离于中央银行监管之外,国家货币政策的最终效果可能取决于非正规金融市场是主动还是被动地对正规金融市场活动做出反应,以及它们之间的相互作用在本质上是破坏还是强化了货币政策的执行力度。因此,本文的目的之三是研究国家货币政策变动对正规金融与非正规金融的影响。

二、文献综述

金融体系中二元结构的并存使非正规金融对经济增长的影响成为国内外学术界近年来研究的一个重要课题。Allen等(2005)认为一个功能不完善的金融体系并没有成为中国经济增长的阻碍,这是金融发展文献中的重要反例。Tsai(2001)认为,尽管中国的私有企业与国有企业相比更难获得正规金融部门的资金支持和法律保障,但依赖于其他渠道融资及其治理机制,它们成为中国近年经济增长最快的部门。非正规金融是通过何种机制影响经济发展的呢?相关研究主要从非正规金融的信息优势和执行能力优势两方面展开。Dell’Ariccia和Marquez(2004)的研究证明,在信贷市场上,当贷款人能够获取借款人的私人信息时会导致借款人俘获问题。

林毅夫和孙希方(2005)构建了一个包括异质的中小企业借款者和异质的贷款者模型,证明非正规金融的存在能够改进整个信贷市场的资金配置效率。Zhu(2001)探讨了在信贷市场存在道德风险时非正规金融的作用,结果表明非正规金融能够促进经济增长。Ayyagari等(2010)利用2400家企业的调查数据研究了中国企业的融资及增长方式,结果表明,尽管中国企业的非正规金融融资比例更高,但是企业此后的快速发展则和正规金融有着密切联系。这一结论引发了这样一个疑问,即以声誉和关系为基础的融资是否是增长最快的公司出现在发展中国家的主要原因。

姚耀军(2009)利用区域宏观经济数据,在新古典经济增长理论框架下对金融发展的经济增长效应进行了实证检验,发现非正规金融发展的区域差异对经济增长的区域差异具有显著的解释力。赵晓菊等(2011)在对我国东、中、西部地区近10000家农户实地调研的基础上,得出只有在正规金融与非正规金融共存且实现合作的市场中,农户的融资需求才能得到有效满足,农户的期望收益才能最大化的结论。

金融市场中正规金融和非正规金融的合作机制受到学术界的广泛关注。Bell(1990)在对印度信贷市场体系进行梳理的基础上比较了农村市场中正规金融和非正规金融之间的相互作用,认为在农村信贷市场中正规金融仍占主导地位。Hoff和Stiglitz(1997)通过构建一个内在执行成本的市场模型,发现在寡头竞争条件下,对正规部门的补贴可能会产生副作用,或提高资金价格,或引发退出行为,更高的利率来自于规模经济的缺失或资金攻击者之间的负外部性。Dasgupta(2004)也认为非正规金融和正规金融之间将在业务上展开竞争,包括对存款和信贷业务的争夺。

综上所述,国内对非正规金融的研究主要在数据调研基础上采用局部实证方法,缺乏在宏观均衡框架下的一般性分析,同时较少对行为主体行动的预期进行研究。因此,本文将作为宏观分析主流工具的DSGE模型引入非正规金融研究领域,考察动态模型的一般均衡,并分析消费偏好冲击、技术冲击和货币冲击下各主要变量的反应,解读非正规金融和正规金融的相互作用机制,从理论上确定非正规金融在我国经济活动中的作用、对正规金融部门的影响以及货币政策实施的干扰效应,从而为我国对非正规金融部门的有效管理和监督提供依据。

三、四部门动态随机一般均衡模型

(一)居民

假设在经济中由可存活无限期的居民组成连续集合,这些居民具有相同的禀赋和偏好。虽然我国的非正规金融存在形式多样,但其合法地位的获得时间相对较晚,且基本以家庭为单位进行金融活动。居民既是正规商业银行存款的提供者,也是非正规金融资金的主要借出者。相应地,我们将家庭和放债人的经济活动放在一起考察,并在居民效用最大化的框架下描述放债人的行为。代表性居民的最优化是在单位时间的折旧系数为常数的条件下最大化其一生的期望效用:

其中,E0是初始时期的数学条件期望。β∈(0,1)是主观折现因子。居民的效用函数Ut是消费量Ct、劳动时间Nt以及实际货币余额 Mt/Pt的可分离函数。b≥1表示劳动对居民效用函数的重要程度。居民的金融资产用于消费、存放在商业银行或贷给厂商以及以现金形式持有。假定居民存放在银行或借给厂商的资金全部来自于自己的收益。居民最大化其目标函数,并服从如下跨期预算约束条件:

在这个效用函数中,偏好冲击at服从AR(1)过程,也即:

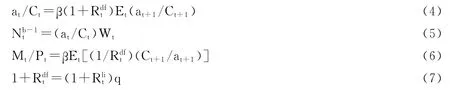

其中,式(4)是欧拉方程。式(5)是劳动供给方程,表明由于劳动的边际效用递减,消费和劳动供给之间呈负相关关系。式(6)是货币需求方程,说明实际货币余额的需求与利率负相关,与远期消费正相关。式(7)表明均衡条件下居民将手中资金存放在商业银行的收益率等于其借给厂商的收益率与偿还率的乘积,反映了在考虑风险情况下两个市场收益率在均衡条件下应相同。

(二)厂商

我国的中小企业在数量上处于绝对优势,这类企业也是我国非正规金融市场资金需求的主体,因而从总体上来说,假定以中小微企业作为厂商的代表是合理的。厂商拥有土地且在期初通过正规或非正规金融部门获得生产资本后进行生产,在其产品销售后偿还贷款。我们假定不存在调整成本,t期的运作资本是前定的,且运营资本当期用完,相当于折旧率δ为1,资本存量的变动方程为:

其中,Kt是资本量,It是投资额。假定贷款通过如下方程转化为当期投资:

其中,ϑτ,t是风险因子或成功概率(τ=hr,lr。hr表示高风险,lr表示低风险)。和分别表示从正规和非正规金融部门获得的贷款。所有厂商中ρ比重为高风险借款人,剩余(1-ρ)为低风险借款人。因而,总贷款为:

假设厂商的生产技术由服从如下形式的柯布道格拉斯生产函数给出:

其中,Yt为产出,At>0描述了技术。技术因子服从如下一阶自回归过程:

其中φt是拉格朗日乘子。根据对劳动、正规金融机构贷款和非正规金融机构贷款的一阶导数,劳动、正规金融机构和非正规金融机构贷款的需求函数分别为:

其中,式(14)表明工资随产出增长,但同劳动供给负相关。式(15)和式(16)说明厂商选择贷款时的自我选择行为。在一些公司首先选择了正规金融部门贷款的同时,另一些公司则首先选择了非正规金融部门的贷款。

(三)金融中介

1.正规金融部门。商业银行的基础贷款利率Rlft是在其市场力量的基础上,根据信贷需求利率弹性,在国家基准利率Rnrt的基础上加成得到的。为简便起见,我们假定加成是固定的。中小微企业根据自身的规模、风险和负债状况等因素,通过自选择方式在正规金融部门贷款,因而其资金需求为:

商业银行对申请人进行甄别,以决定是否贷款给他们。但由于中小微企业的异质性和财务制度不完善,商业银行对其贷款资格甄别的信息成本往往要大于上市公司等财务信息比较公开和规范的企业(朱信凯和刘刚,2009)。因此,在同等条件下商业银行会优先将资金贷给大型企业和上市公司,只能满足ωt比例的中小微企业的贷款需求,该比例是由商业银行追求利润最大化目标内生决定的。由于缺乏足够信息,商业银行通过假设所有的中小微企业均为高风险类型企业的最坏状况来决定其贷款供给:

商业银行的可贷资金来自于居民的存款Dt和中央银行的借款,在法定准备金为零的条件下,商业银行的可贷资金供给为:

其中,ℓt是拉格朗日乘子。式(22)说明均衡时商业银行不同来源渠道的资金成本是相同的。式(23)表明均衡时商业银行对中小微企业的贷款比例由商业银行的存款利率与贷款利率之比即商业银行资金成本与收益比例决定。

2.非正规金融部门。假定非正规金融部门通过其信誉、人际关系和地域优势等能完全识别中小微企业贷款风险的高低。正规金融部门的剩余信贷需求由借款人对正规金融部门自我选择的贷款需求总额(方程17)减去信贷者成功从正规金融部门获得的贷款总额(方程19)。这部分需求则转向非正规金融部门。假定非正规金融部门能够识别每个潜在借款人的风险水平,正规金融市场上的剩余需求从非正规金融部门获取。因此,非正规金融部门面临的资金总需求为中小微企业直接对非正规金融的融资需求和从正规金融市场上不能获得的剩余信贷需求之和:

(四)货币当局

虽然学术界对我国宏观调控是否实施泰勒规则仍存在较大分歧,但目前的理论研究大多认为泰勒规则可以作为我国货币政策实施的一个近似。本文假定货币当局以利率规则控制经济中的名义利率水平Rnrt,货币政策规则如下:

(五)市场均衡

均衡时,最终产品市场的出清意味着社会的总产出等于居民消费与投资之和,即Yt=Ct+It。同时,我们假定市场上的所有交易均以现金形式进行,则在均衡时下式成立:PtCt=Mt。我们同时假定,利率和价格水平的调节是无成本的,且能够使产品和货币市场达到均衡。

四、参数校准与模拟结果分析

为对模型进行计算,需要首先给定一系列参数,如主观贴现因子β、折旧率δ和资本产出弹性α等。在校准过程中,本文首先将折旧率标准化为1。而其他参数则来源于两个渠道:一是参考现有的研究成果;二是利用中国的现实宏观数据,使模型所产生的数据能够基本符合中国宏观经济的基本状况。模型需要拟合的现实数据主要包括非正规金融部门贷款偿还比率q、贷款者中高风险贷款的比率ρ、银行利率相对于基准利率的加成、我国的资本产出比以及居民的平均劳动时间。校准过程中,考虑到我国有关非正规金融部门数据的缺失,同时为了比较这些参数设置不同时的敏感性,本文对其中的参数设置上下限。本文采用的是季度数据,通货膨胀率被事先设定为4.5%,正好对应我国1990年至2011年通货膨胀率的均值。所有参数的校准结果见表1。

表1 参数校准结果

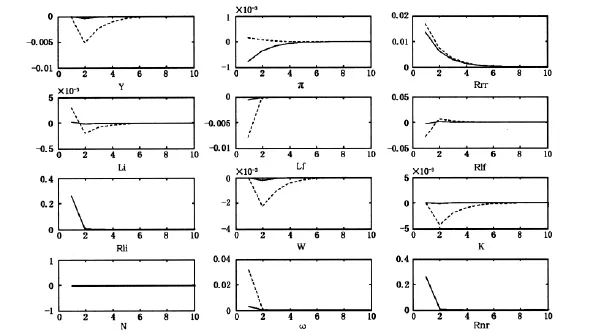

我们主要分析三个冲击对相关变量的影响,即消费者偏好冲击、技术水平冲击和货币政策冲击,均设定0.25个标准差的波动,选择季度时间长度。图1给出了在低风险借款人的风险因子为0.3与高风险借款人的风险因子为0.27的组合及低风险借款人的风险因子为0.9和高风险借款人的风险因子为0.8的情况下一个正的偏好冲击对不同宏观经济指标的影响。图2给出了上述情况下一个正的技术冲击对不同宏观经济指标40个季度的影响。图3则给出了一个正的货币政策冲击在上述情况下对宏观经济变量的影响。

(一)消费偏好冲击

居民消费偏好冲击对宏观经济变量的影响如图1所示。首先来看从非正规金融部门和正规金融部门获得的贷款量(Li图和Lf图)对居民消费偏好的动态反应。当面临1%的居民消费偏好冲击时,在高偿还率即高风险借款人的项目成功率为0.8(ϑhr=0.8)和低风险借款人的项目成功率为0.9(ϑlr=0.9)的情况下,从非正规金融部门的贷款下降了约0.035%(实线,下同),而在低偿还率即高风险借款人的项目成功率为0.27和低风险借款人的项目成功率为0.3的情况下(虚线,下同)则下降了0.018%,在15个季度后从非正规金融部门获得的贷款量趋于稳态。

图1 居民消费偏好冲击的动态效应

从正规金融部门获得的贷款量虽然与非正规部门的影响方向一致,但无论是在高偿还率还是低偿还率情况下,居民消费偏好冲击的影响程度均较低。居民消费偏好的上升提高了消费对居民效用水平的影响,从而改变了居民的消费和储蓄模式,进一步影响投资需求,在降低资金需求的同时也减少了银行储蓄和向非正规金融部门的资金供给。正规金融部门的利率在消费偏好冲击下,在短暂的下调后迅速上升,15个季度后逐步回归其初始值。相对而言,非正规金融部门利率的反应模式与正规金融部门基本相同,但反应的程度更大,1%的消费偏好冲击带来最大约0.2%的非正规金融部门贷款利率的上升。

从消费偏好冲击对产出(Y图)、资本(K图)、工资水平(W图)和劳动时间(N图)的影响可以看出,当面临1%的居民消费偏好冲击时,产出在高偿还率和低偿还率下分别下降约0.1%和0.05%,并在15个季度后恢复到其初始状态。资本在高偿还率下的下降幅度约为0.04%,低偿还率下的下降幅度较小。受消费偏好正向冲击的影响,工资上升0.2%-0.3%,但4个季度后即恢复稳态。劳动时间下降0.4%-0.5%,这是由居民效用函数的形式决定的。

(二)技术冲击

技术冲击对宏观经济指标的影响如图2所示。生产技术水平1%的正的非预期上升造成所有公司的边际成本下降,引起产出在低偿还率下上升约1.5%,高偿还率下上升约0.5%,40个季度后逐步恢复初始状态。该冲击引起资本边际生产率的提高,从而引发对资本需求的增加,导致正规金融机构名义利率和实际利率的同步上升;同时,部分资金需求在正规金融部门不能获得满足而转向了非正规金融部门,导致非正规金融部门的利率也上升,且幅度大于正规金融部门。

技术进步的一个直接后果就是劳动生产率的上升,从而推高了劳动工资率(W图),在增加家庭可支配金融资产的同时,也增加了非正规金融部门的可贷资金(Li图)。商业银行面对旺盛的资金需求,其可贷资金规模也有所提高(Lf图),但其增长比例低于非正规金融部门,因此两部门贷款在技术冲击下是互补的。

(三)货币政策冲击

货币政策冲击对宏观经济指标的影响如图3所示。当利率水平非预期地提高1%时,基础贷款利率和预期通货膨胀率上升。面对更高的价格预期,居民通过降低他们的消费支出减少物价上升对他们生活的影响。厂商在面临预期的销售下降时,在不减少劳动雇佣的前提下,通过降低工资支出、减少产出的方式渡过难关。相应地,对正规金融部门的资金需求快速下降,而从非正规金融部门获得的贷款额短期增加,这是由于正规金融部门贷款成本上升,原正规金融部门的部分资金需求转向非正规金融部门所致,在这种情况下两部门表现为相互替代作用。但从正规金融部门获得贷款的比例图中(ω图)可以看到,2个季度后受利率上升和生产规模下降的影响,两部门资金间的相互替代作用消失。

图3 货币政策冲击的动态效应

非正规金融部门在货币政策冲击之初提高了其贷款利率水平,这是由于受正规金融部门利率水平提高1%的影响,非正规金融部门的资金获得成本增加。但随后受整个金融市场资金需求和非正规金融部门贷款需求下降的影响,非正规金融部门贷款利率恢复到其初始状态,这大约需要2个季度。同时,贷款利率提高1%,非正规金融部门贷款利率上升3%。这是因为对居民而言,资金存放在商业银行和将其通过非正规金融渠道贷出是相互替代的,非正规金融部门贷款利率的上升速度大于货币政策冲击所带来的在正规金融部门存款的收益增长率,出现了资金从正规金融部门流向非正规金融部门,直至两个市场之间的利率达到适度均衡。在这种情况下,正规金融部门和非正规金融部门的利率呈反向变动。

从图3中还可以看出,在高偿还率下,产出、正规金融部门的贷款、工资和资本存量四个指标均显著大于低偿还率下的对应指标。这说明无论是高风险贷款人还是低风险贷款人,在其项目成功概率较高时均会比成功概率较低时谨慎地对待货币政策冲击带来的影响。这对非正规金融机构是非常有利的,因为其可以识别贷款人风险的高低,从而在贷款需求的变动中及时做出正确决策。

五、结论与建议

本文的研究结果表明,非正规金融与经济增长之间的关系受居民消费偏好、技术进步、货币政策和项目风险等因素影响。从短期看,居民消费偏好发生突然变动的概率较低;从长期看,居民消费偏好发生变化对经济增长的负面影响将会逐渐消失。在技术进步条件下,非正规金融对经济增长的促进作用表现在通过正规金融厂商的资金需求无法满足时,非正规金融以较高的利率向其提供资金,实现了产出水平较大程度的提高。货币政策的变动会影响厂商的融资成本、劳动者的收入及非正规金融的资金成本与可贷规模,进而影响产出水平。贷款成功回收的概率则是决定高风险和低风险投资者贷款行为的重要因素,对厂商的贷款方式选择产生了影响,进而影响两部门之间的利率变动。

非正规金融与正规金融之间的作用机制较复杂。当面临技术冲击时,生产率水平的提高引起公司生产成本的降低和资本边际生产率的提高,资本需求随之增加,导致正规和非正规金融部门的利率同向上升。但同时生产率水平的提高也提升了工资水平,增加了家庭可支配资产,也相应增加了非正规金融部门的可贷资金。在这种情况下,两者既表现出替代性又表现出互补性,且互补起主导作用。在货币政策冲击下,利率的非预期上升虽然短期内使厂商对正规金融部门的资金需求受贷款成本上升的影响而部分转向非正规金融机构,两部门之间表现为相互替代作用,但从长期看这种替代作用会逐渐消失。

货币政策变动对正规金融与非正规金融的影响存在差异。当利率上升时,厂商通过正规金融机构获取贷款的成本和难度增加,部分需求会转移到非正规金融部门,但随着非正规金融部门可贷资金成本的提高,非正规金融部门的利率上升幅度迅速超过正规金融部门的利率水平,从而两部门之间的替代作用消失。同时,受初始资本获取成本不变及希望提高市场占用率等因素的影响,非正规金融短期内会降低贷款利率,这与国家货币政策的紧缩方向相反,会影响国家宏观政策的实施效果。

要对非正规金融机构进行有效规范,充分发挥其在经济增长方面的积极作用,同时抑制其不利于经济发展的消极因素,可从以下几方面入手:一是加强对非正规金融的引导,建立非正规金融的制度性实时监测体系。通过适当放宽小额贷款公司的准入条件,继续推进小额贷款公司业务的开展;建立积极有效的风险投资机制和多元化的非正规金融资金贷出机制,引导非正规金融规范化运营。通过对资金融入方(中小微企业)和资金融出方(非正规金融)的资金变化情况进行监测以反映民间借贷的动向和规模,建立有效的非正规金融的实时监测体系,从而能够在适当的时候进行良好的调整和控制。二是鼓励非正规金融与正规金融的合作。利用正规金融的资金优势和非正规金融的信息与履约机制优势开展合作。此外,政府可为两者之间的合作提供有效沟通,支持部分满足条件的非正规金融向正规金融转化。三是开辟直接融资渠道,加强对民间资金投向的引导。鼓励民间资金通过资本市场进行直接投资,也可以通过设立各种类型的基础设施建设基金拓宽民间资金的投资领域。

[1] 林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005,(7):35-44.

[2] 姚耀军.非正规金融发展的区域差异及其经济增长效应[J].财经研究,2009,(12):129-139.

[3] 赵晓菊,刘莉亚,柳永明.正规金融与非正规金融合作会提高农户期望收益吗?——理论分析和实证检验[J].财经研究,2011,(4):4-14.

[4] 朱信凯,刘刚.二元金融体制与农户消费信贷选择——对合会的解释与分析[J].经济研究,2009,(2):43-55.

[5] Ayyagari M,Demirgüç-Kunt A,Maksimovic V.Formal versus informal finance:Evidence from China[J].Review of Financial Studies,2010,(8):3048-3097.

[6] Bell C.Interactions between institutional and informal credit agencies in rural India[J].World Bank Economic Review,1990,(3):297-327.

[7] Dasgupta B.Capital accumulation in the presence of informal credit contracts:Does the incentive mechanism work better than credit rationing under asymmetric information?[R].Economics Working Papers,2004.

[8] Dell’Ariccia G,Marquez R.Information and bank credit allocation[J].Journal of Financial Economics,2004,(1):185-214.

[9] Hoff K,Stiglitz J E.Moneylenders and bankers:Price-increasing subsidies in a monopolistically competitive market [J].Journal of Development Economics,1998,(2):485-518.

猜你喜欢

财会月刊·下半月(2022年4期)2022-04-25 22:49:12

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

商(2016年17期)2016-06-06 08:34:43

数学理论与应用(2016年1期)2016-02-28 09:26:09

郑州轻工业学院学报(社会科学版)(2015年1期)2015-07-13 11:44:19

汽车维修与保养(2015年12期)2015-04-18 07:51:45

汽车维修与保养(2015年6期)2015-04-17 03:31:44

汽车维护与修理(2015年6期)2015-02-28 12:17:08