个人投资者对无信息事件的反应研究

2012-11-12 07:48符林,宋阳

财经问题研究 2012年3期

符 林,宋 阳

(1.中国人民银行大连市中心支行,辽宁 大连 116001;2.东北财经大学金融学院,辽宁 大连 116025)

一、引 言

证券投资者分为两大类:个人投资者和机构投资者。其中机构投资者拥有大量的专家和经理人而且掌控大量的金融资源,相比之下,个人投资者缺乏专业知识而且拥有较少的金融资产[1]。由于个人投资者较机构投资者而言相对脆弱,更容易受到谣言和传闻的干扰,可以说个人投资者可能是市场中最不理性的一个群体,因此,个人投资者更容易轻信媒体而认为指数穿过整百点(百点、千点)是重要的事情。基于此,本文选取媒体最关注的股市指标之一——上证综合指数,也称上证综指,当其接近或突破百点关口这种无信息事件时,①无信息事件是指受到公众的广泛关注但却不包含有关公司价值的信息的事件。本文以上证综合指数穿过整百点作为无信息事件的代表。当上证综合指数接近或突破百点关口时,各大媒体如电视、报纸和互联网都会对其进行大量报道,从而会影响投资者的交易行为。研究个人投资者的交易行为是否会因无信息事件的发生而改变。

国外的文献中不乏对无信息事件的阐述。Huberman和Regev曾经举过一个无信息事件改变投资者的行为进而影响股价的例子[2],《纽约时报》刊登了一则关于癌症治疗药品的文章,在它登出之后,EntreMed的股价在接下来的星期一早上涨了431%,在之后的3周里,它的股价保持在文章刊登之前星期五股价的2.5倍水平上。然而,《纽约时报》的这篇文章实际上并不能算是新闻,因为在它之前《自然》等杂志已经对此做过类似的介绍。因此,可以说《纽约时报》的这则新闻是一个无信息事件。可就是星期天《纽约时报》上的这篇文章引起了投资者的高度关注,他们满怀热情地投入到股市当中,从而抬高了股价并使其居高不下。

国外有关无信息事件的研究较多,多集中在媒体的作用以及神经心理学和脑科学上[3]-[7]。Seasholes和Wu通过研究证明股票的涨停使投资者的交易行为发生了变化,他们认为,当某一支股票涨停时,媒体向公众传递了这一信息,吸引了公众的眼球,导致了投资者买入数量的增加,尤其是那些从来没买过这支股票的投资者[3];Lin以道琼斯工业平均指数穿过千点以及千点的倍数作为无信息事件,研究其对个人投资者交易行为的影响,结果显示,道琼斯工业平均指数穿过千点确实影响了个人投资者的交易行为,指数穿过千点和非千点对个人投资者交易行为的影响程度的差别主要表现在两类事件发生的第二天[4]。

在国内,一些学者也已经认识到了无信息事件会对投资者的交易行为产生影响。刘力和田雅静指出:股票名称变更事件是在中国市场上最典型的“非事件”[8]。因为“非事件”不具有任何经济意义,也不向市场传递任何新信息,所以理性投资者不应该对这些“非事件”的发生做出反应。然而,他们的结果是它可以像那些具有经济意义、包含新信息的事件那样引起股票价格的显著波动,且表现出过度反应的特征。这里的“非事件”,与本文阐述的“无信息事件”是类似的概念。

二、样本选取与数据处理

本文所用的数据来自国泰安数据库和5W+H数据库,包括沪深两市所有股票(包括A股和B股)的日交易数据和高频数据以及指数收盘价,样本区间为2002—2004年,这3年是中国股市历史中相对最平稳的。①本文的样本期处于第六轮熊市中(2001-06-14—2005-06-06),这一轮熊市是我国历次熊市中时间最长的一个,也是下跌最为缓慢的一个,因此是中国股市比较平稳的时期。在这一轮熊市中,2001年和2005年相对2002年、2003年、2004年三年而言波动性较大,因为2001年是第六轮熊市的起点,2005年是第六轮熊市的终点。选择此样本区间的意义在于,如果个人投资者能在平稳的年度中表现出非理性行为,那么他们在股市动荡的年度中表现非理性行为就是不言而喻的。

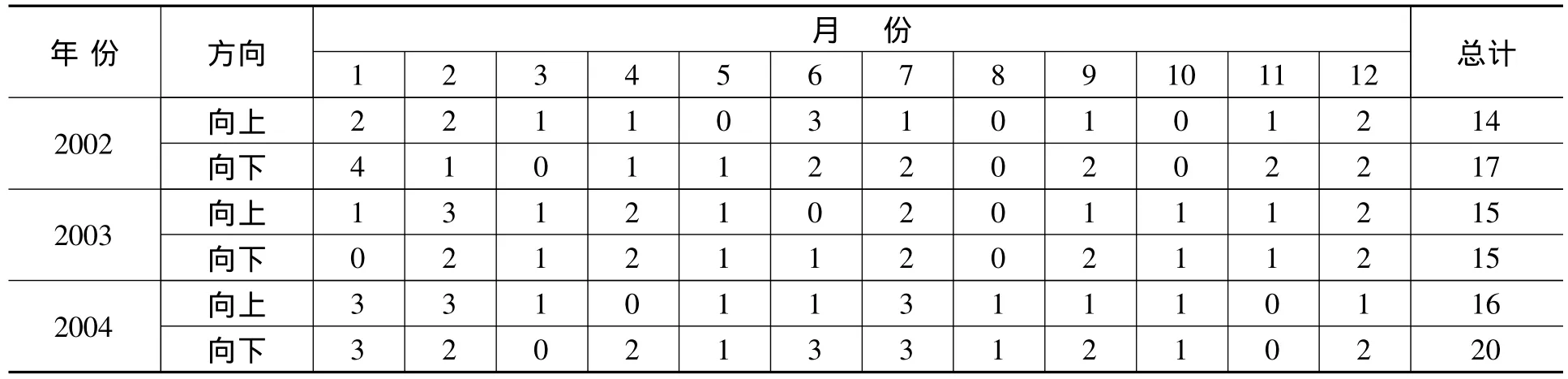

表1对上证综指3年中每月穿过整百点的次数进行了归纳。表1显示,指数穿过整百点总共有97次,其中包括45次向上穿过和52次向下穿过,并且在各个月份中,指数向上穿过和向下穿过整百点的次数是相近的;2002年和2004年指数向下穿过整百点的次数略多于向上穿过的次数,而2003年两个次数相同。这与中国股市在这3年中的表现是一致的。总的来说,这3年是熊市中的箱型整理阶段,到了2004年的4月7日整理结束,之后便一路下跌,一直到2005年的6月6日结束了下跌,开始了新一轮的牛市。

表1 上证综指穿过整百点次数统计表

由表1可知,样本期内指数穿越整百点的事件共有97件,但这里还要剔除4个不相关事件的影响。因为个人投资者交易行为的变化受无信息事件的影响,还可能受到不相关事件的影响。这里的不相关事件是指诸如国家政策变更、国际形势变化或自然灾害等事件,它们能够使指数在短期内大幅波动。但这类事件扭曲了本文所要证明的指数变动与投资者交易行为变化之间的因果关系。因此本文将4个不相关事件剔除,这4个不相关事件分别为:国有股减持正式叫停、北京市检察院第二分院披露了震动京城的新国大集资诈骗案背后的系列渎职案内幕、国务院出台《关于推进资本市场改革开放和稳定发展的若干意见》(俗称《国九条》)和首批中小企业板块8只股票上市。

由于本文所用的高频数据存在一些格式上的错误,经过数据处理之后,最终得到1 712只股票,包括1 005只沪市股票和707只深市股票。本文采用Visual C++6.0软件进行数据处理。

三、研究方法与模型

(一)研究方法

本文仿照Lin[4]的方法进行研究,所研究的事件包括两类,指数穿过整百点事件和指数穿过非整百点事件,研究指数穿过非整百点的情况是为了与穿过整百点的情况作对比。本文选取了间隔大概相等的5个点来代表非整百点,它们是25、37、50、63、75(指数的后两位)。原因有两点:第一,它们与整百点在数字上的距离较远,因此指数同时穿过它们和整百点的概率较小,这就避免了因两类事件同时发生而无法区分其影响的问题。第二,它们彼此之间有一定的间隔,因此指数同时穿过它们的概率较小,从而能够区分出每一个点位对个人投资者交易行为的影响。

本文的研究对象是个人投资者,在高频数据中每笔成交量和每笔成交金额这两项都可以用来识别个人投资者,比较二者,我们认为选择每笔成交金额更合适。原因有两点:第一,如果选用成交量进行识别,如以每只股票每日每笔成交量小于或等于100手的来代表个人投资者,那么比较极端的股票价格会影响对个人投资者的识别。当某只股票的价格过高时,假设100元一股,100手的成交金额就是100万,这对于广大的个人投资者而言是难于负担的,那么低于100手的部分有可能包含了机构投资者的成交量;当某只股票的价格过低时,比如0.5元一股,那么100手的成交金额就是5 000元,这对于广大的个人投资者而言又负担过小,尽管这样筛选出的成交量一定是个人投资者的,但筛选的并不完全。第二,不同股票的每笔成交量不具有可加性,很难解释其和的经济意义。因此,本文选用成交金额而不是成交量来筛选个人投资者。本文假设个人投资者的每笔交易金额低于50万元,因此以50万元为临界值,将每天所有股票(包括沪深两市)的每笔成交金额小于等于50万元的筛选出来并对其求和,计算它占当日所有股票总成交金额的百分比,以这个百分比作为本章两个回归模型的因变量来研究个人投资者交易行为的变化(见回归模型1和回归模型2)。

虽然本文用到了沪深两市所有股票的数据,但对每个点位将只做一次回归。原因有四点:第一,对1 000多只股票分别计算百分比并进行回归的计算量过于庞大。第二,有些股票在3年中的交易时间很短,经历的事件很少,对这样的股票做回归,得到的结果很可能是不准确的。第三,不同股票的回归结果是不可加的,其平均数的经济意义很难解释。第四,在计算系数的加权平均数时权重的选择比较困难,一般的做法是用市值加权,但如果用各股的市值作为权重,由于股票的市值是不断变化的,究竟应该选择哪一时点上的市值是很难决定的。即使是用各股的平均市值,那么平均市值应该用每日收盘市值还是每日平均市值来计算也是很难决定的。因此,为了使结果更具解释能力,同时避免主观选择对结果所产生的影响,本文对每一个点位只进行一次回归。

(二)回归模型

1.回归模型1

模型1的因变量是成交金额百分比Pt。将每天所有股票(包括沪深两市)的每笔成交金额小于等于50万元的筛选出来并对其求和,计算其成交金额总和占当天所有股票总成交金额的百分比。自变量由6个虚拟变量和7个控制变量构成。其中,虚拟变量D1表示是否发生了事件,即D1等于1表示指数穿过整百点(或非整百点),D1等于0表示没穿过整百点(或非整百点)。虚拟变量D2—D6表示个人投资者对事件反应的期限,由于个人投资者不一定是在事件发生的当天就对事件做出反应,他们对事件的反应很可能是滞后的,因此,本文假设个人投资者在事件发生后的5个交易日内对事件做出反应,并用虚拟变量D2—D6分别表示事件发生后的第一天到第五天,以此限定反应的期限。控制变量为Rt-1、At-1和 Pt-1- Pt-5,分别表示前一日的指数收益率、市场总成交金额和因变量的五个滞后项,这些控制变量剔除了指数收益率、总成交金额和自身滞后项对成交金额百分比的影响。具体模型如公式(1)所示。

在模型1中,如果 Di(i=1,2,…,6)的系数中至少有一个显著不为0,那么就说明个人投资者对事件做出了反应,即事件影响了个人投资者的交易行为,使他们增加了对市场的参与。同时还可以判断个人投资者是在事件发生后的第i天对事件做出反应的。

2.回归模型2

模型2用来比较指数穿越整百点与指数穿越非整百点这两类事件对个人投资者交易行为的影响。它的形式如公式(2)所示:

其中,虚拟变量D0代表事件,D0等于1时表示指数穿过整百点,等于0表示指数穿过非整百点。其他控制变量的含义与模型1相同。

四、实证结果

(一)模型1的实证结果

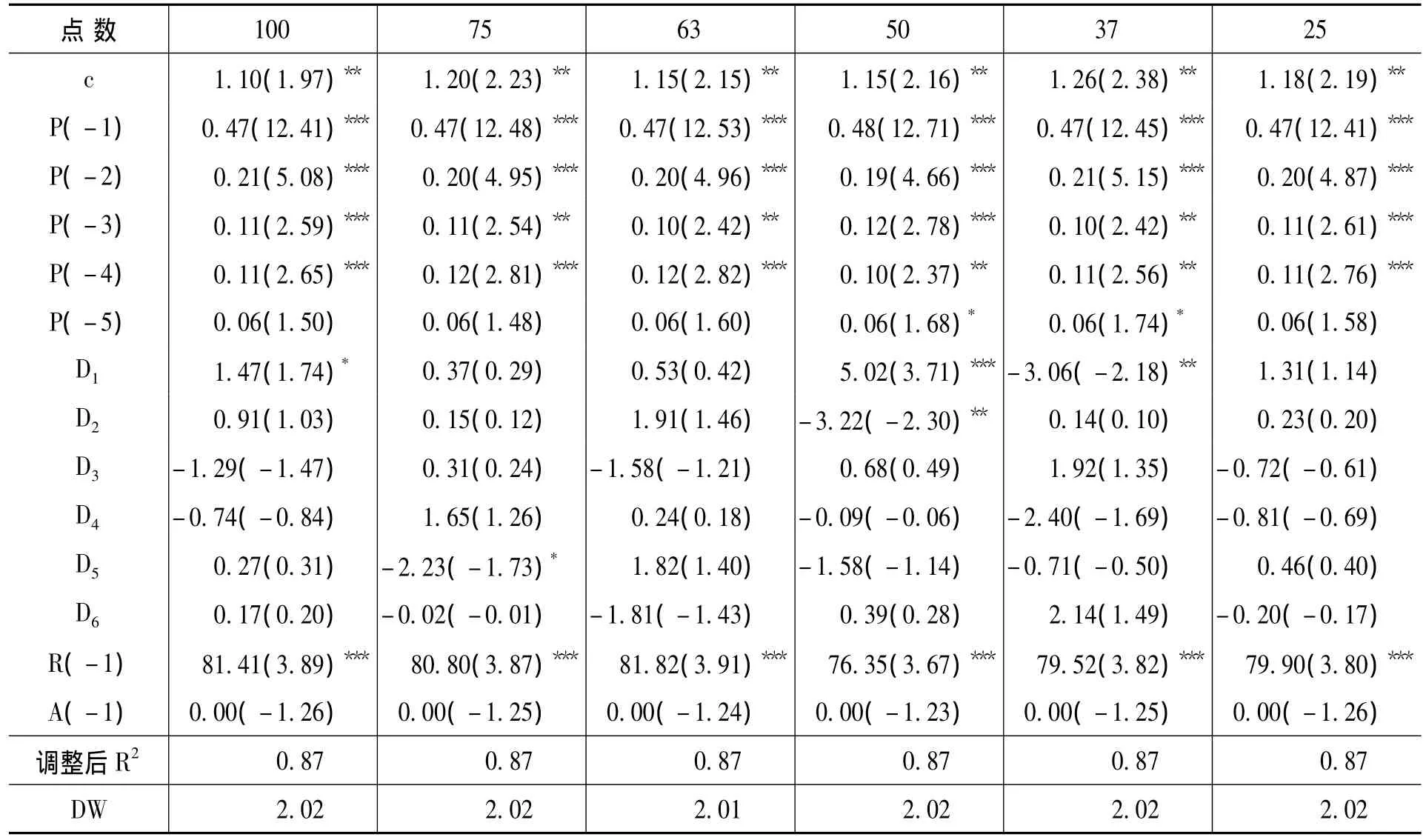

本文根据回归模型1,进行了指数穿过整百点和非整百点对个人投资者交易行为影响的实证检验,具体结果见表2所示。①本文采用Eviews3.1软件进行回归分析。

从表2可以看出,指数穿过整百点影响了个人投资者的交易行为,而且投资者在指数穿过整百点的当天就对这个事件做出了反应。D1的系数为1.47(100点),且在10%的显著性水平下显著。同时,P的滞后项的系数随着滞后期的延长而减小,说明P的滞后项对P的解释能力随着滞后期的延长而降低。

表2 模型1的回归结果

从表2可以看出,指数穿过非整百点也影响了个人投资者的交易行为。他们对指数穿过50点做出的反应发生在事件发生的当天和第二天,系数分别为5.02和-3.22,分别在1%和5%的显著性水平下显著。他们分别在事件发生的第五天和当天对指数穿过75点和37点做出反应,系数分别为-2.23和-3.06,分别在10%和5%的显著性水平下显著。表中所有的调整后的R2都比较大,在86%和87%之间,表明模型的拟合优度较好。

综上,根据表2可以得出指数穿过整百点和非整百点都影响了个人投资者的交易行为。但是两类事件的影响程度是否相同呢,模型2将分3种情况来比较二者的影响,即指数向上穿过、向下穿过和向上或向下穿过整百点和非整百点。

(二)模型2的实证结果

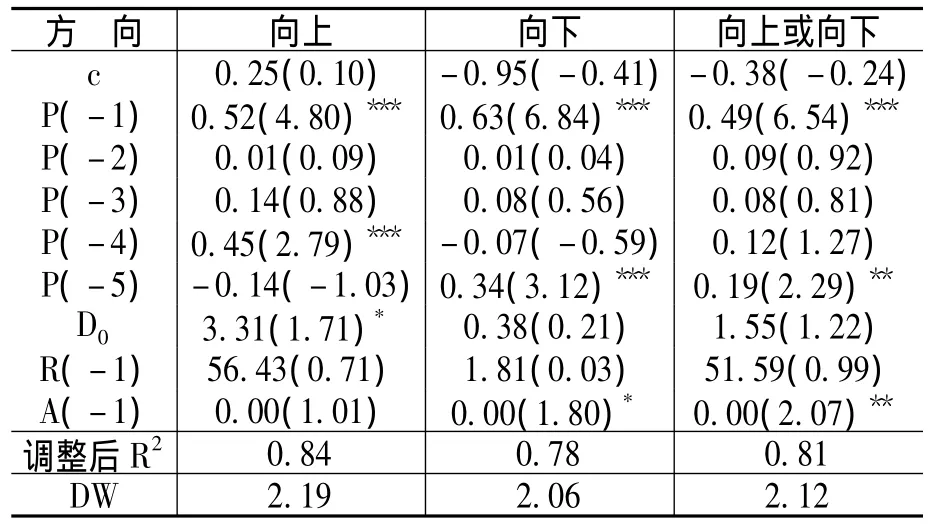

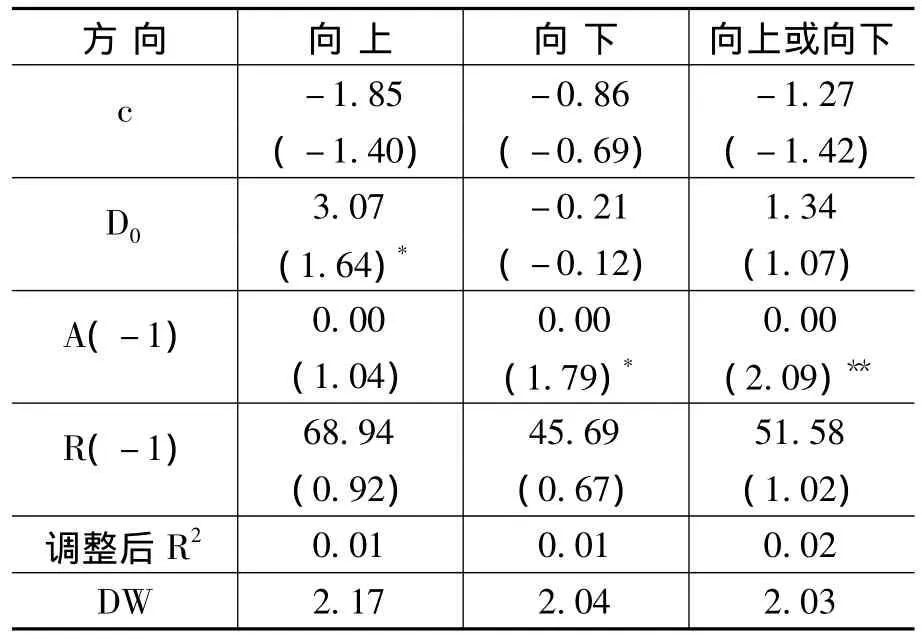

本文根据模型2,进行了指数穿过整百点和非整百点两类事件对个人投资者交易行为影响的比较检验,具体结果如表3所示。从表3可以看出,只有在指数向上穿过整百点的情况下虚拟变量D0的系数显著,即系数为3.31,且在10%的显著性水平下显著,说明个人投资者对指数向上穿过整百点更为敏感。而在指数向下穿过和向上或向下穿过这两种情况中,两类事件对个人投资者的影响不显著,说明个人投资者对这两种方向的穿过无偏好上的差别。

表3 模型2的回归结果

五、稳健性检验

(一)模型1的稳健性检验

为了检验模型1所得结果的稳健性,本章将模型1拆分成两个方程,第一个方程的形式如下:

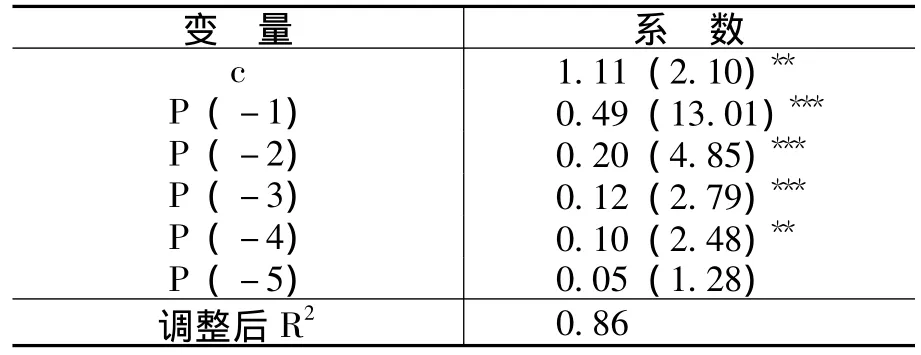

公式(3)表示的是P的5阶自回归方程。它的残差项将是公式(4)的因变量,表示P的变动无法由其自身滞后项解释的部分,也可以理解为在剔除自身滞后项的影响之后P的异常变动,公式(4)用以检验P的异常变动是否可以由事件来解释。(3)式和(4)式的回归结果分别见表4和表5所示。

表4 模型1的稳健性检验——公式(3)的回归结果

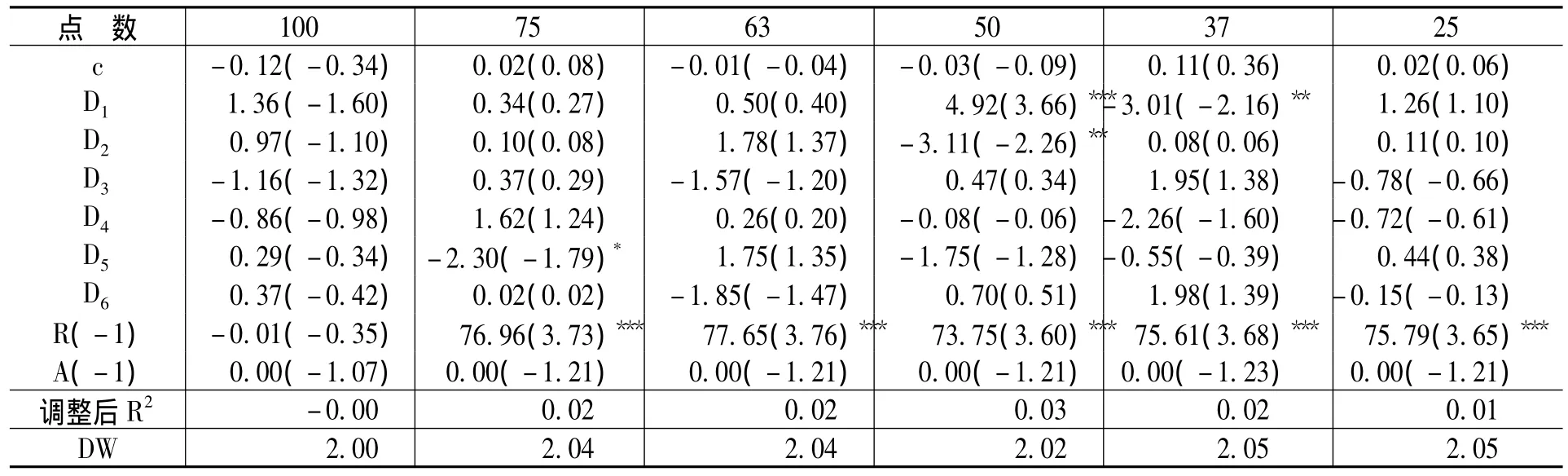

将表5与表2结果相比较后可以发现,虽然变量系数的值不完全相同,但得到的结论是一致的。对于指数穿过整百点的回归结果,D1的系数是显著不为0的,系数为1.36,且在1%的显著性水平下显著,证明成交金额百分比的异常变动是可以由事件解释的,而且个人投资者对指数穿过整百点做出的反应发生在这个事件发生的当天。对于指数穿过非整百点的情况,个人投资者在指数穿过75点后的第五天对这个事件做出反应。当指数穿过50点时,他们在当天和第二天对它做出反应。对于37点,他们在指数穿过37点的当天对它做出反应。这与表2的结论是完全一致的。

表5 模型1的稳健性检验——公式(4)的回归结果

(二)模型2的稳健性检验

同样地,将模型2拆分成两部分来检验其结果的稳健性,以公式(5)的残差项作为公式(6)的因变量。它们的形式如下:

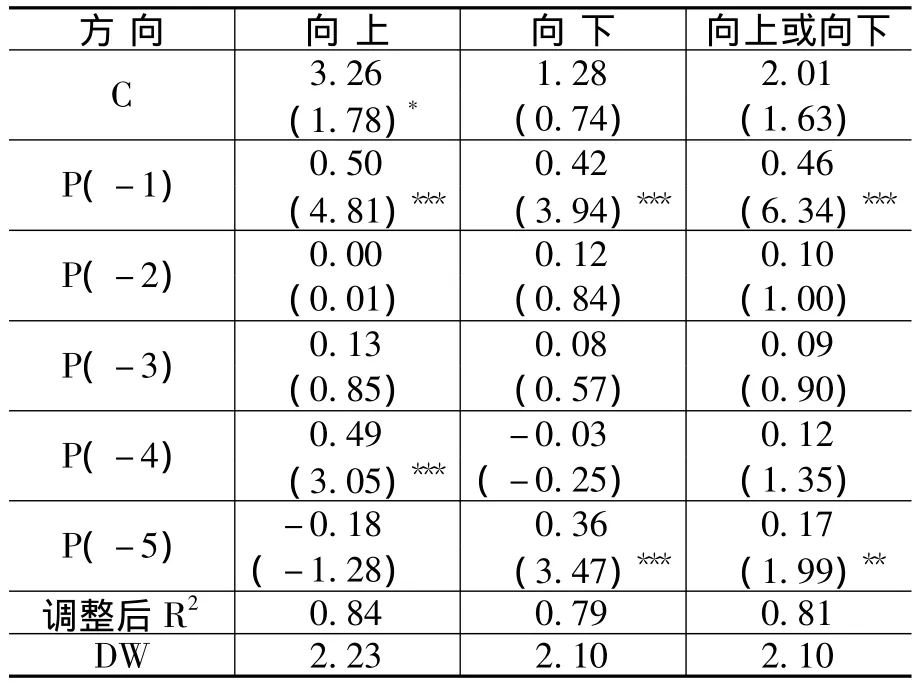

表6和表7分别是公式(5)和(6)的回归结果。

从表7可以看出,在向上穿过的情况下D0的系数是显著不为0的,说明指数向上穿过整百点和向上穿过非整百点对个人投资者的影响是不同的。对于另外两种情况,回归结果仍然是不显著的。这与表3的结论也完全一致。

表6 模型2的稳健性检验——公式(5)的回归结果

表7 模型2的稳健性检验——公式(6)的回归结果

综上,可以得出表2和表3实证结果是稳健的。

六、结 论

本文以上证综指为例,经验验证了个人投资者存在非理性交易行为,他们对无信息事件做出反应。指数穿过整百点使个人投资者增加了对市场的参与,这种交易行为的变化发生在事件发生的当天,虽然指数穿过非整百点也影响了个人投资者的交易行为,但他们对指数向上穿过整百点比指数向上穿过非整百点更为敏感。

我国个人投资者不理性的一个很重要的原因是中国社会保障制度很不完善。就目前来看,我国社会保障的覆盖面还比较低,与国际比较,只相当于低收入国家的水平。我国社会保障制度的不完善主要表现为失业保险制度无法保障失业人口的基本生活、城镇居民最低生活保障制度不足以保障城镇贫困人口的生活、农村欠缺医疗保险和养老保险制度。正是由于福利制度的不完善,中国的投资者在进行投资决策时面临着更大的压力,承受了更大的心理负担。人们害怕一旦决策失误损失惨重会影响正常的生活。因此中国的投资者在很多时候会选择跟随多数人的决策,他们认为这样做更加安全,而且这样做也的确减轻了他们的心理压力。而且,也正是因为福利制度的不完善,中国投资者的投机心理更为严重,很多人以赌博的心态进入股市,想要赚一笔钱来改善生活。然而,毕竟股市不是赌场,不能只凭运气赚钱。由于对股市缺乏了解,怀着侥幸心理的人们往往血本无归,生活质量不但没有提高反而在下降。所以笔者认为要想把中国股市打造成理性的市场,政府首先要做的就是增进中国人的福利水平。只有生活有保障了,人们在做投资决策时才能没有后顾之忧,才能保持冷静的心态和清醒的头脑,才能做出正确的选择。

本文只研究了个人投资者的非理性行为,其实机构投资者也不像经济理论所认为的那样完全是理性的。国内已有一些文献对此进行了阐述[9-10],另外,政府行为中也可能存在非理性因素。这是我们未来进一步研究的方向。

[1]Easley,D.,O'Hara, M.Price, Trade Size, and Information in Securities Markets [J].Journal of Financial Economics,1987,19(1):69 -90.

[2]Huberman,G.,Regev,T.Contagious Speculation and a Cure for Cancer:A Nonevent that Made Stock Prices Soar[J].Journal of Finance,2001,56(1):387 - 396.

[3]Seasholes,M.S.,Wu, G. PredictableBehavior,Profits, and Attention [J].JournalofEmpirical Finance,2007,14(5):590 -610.

[4]Lin,C.T.Do Individual Investors React to Non -Informative Events[D].Newark:University of Delawar Ph.D.Paper,2008.

[5]Tassanari, G., Biscaldi, M., Marzi, C.A.,Berlucchi,G.Ipsilateral Inhibition and Contralateral Facilitation of Simple Reaction Time to Non-Foveal Visual Targets From Non-Informative Visual Cues[J].Acta Psychologica,1989,(3):267 -291.

[6]Tassinari,G.,Campara,D.Consequences of Covert Orienting to Non-Informative Stimuli of Different Modalities:A Unitary Mechanism?[J].Neuropsychologia,1996,(3):235 -245.

[7]Grullon,G.,Kanatas,G.,Weston,J.Advertising,Breadth of Ownership,and Liquidity[J].Review of Financial Studies,2004,17(2):439 -461.

[8]刘力,田雅静.没有信息,也有反应:中国A股市场股票名称变更事件的市场反应研究[J].世界经济,2004,(1):44 -50.

[9]李学.机构投资者非理性行为研究及对经济人理性的再思考[DB/OL].http://www.shwanfangdata.com/WFknowledgeServer_Mirror/D/Thesis_Y1069967.aspx.

[10]赵静梅,吴风云.非理性的博弈:行为金融学视角的证券监管[J].宏观经济研究,2008,(12):57-63.

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

中国外汇(2019年7期)2019-07-13

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

股市动态分析(2016年23期)2016-12-27

现代商贸工业(2016年35期)2016-04-09

上海国资(2015年8期)2015-12-23

股市动态分析(2015年13期)2015-09-10

中国炼油与石油化工(2015年4期)2015-06-22

科学启蒙(2014年10期)2014-11-12