供应链金融中核心企业作用与风险

2012-11-07 03:21钟山川

物流科技 2012年8期

钟山川

摘要:分析了供应链金融的特点,与传统金融、物流金融的区别,阐述了核心企业在供应链金融中的核心地位。对不同模式的供应链金融中,核心企业的作用和风险做出了分析。

关键词:供应链金融;核心企业;风险

供应链金融是近几年发展较快的一种融资业务,在理论和实践上,国内外都给予了很高的关注,但是目前的研究要么是从融入方的角度分析资金短缺的解决方案,要么是从融出方的角度分析供应链金融对操作和风险问题,忽视了供应链中核心企业的作用和风险。事实上,正是核心企业的参与才造成了供应链金融和传统流动资金融资的区别,本文旨在分析供应链金融中核心企业的具体作用和其因参与供应链融资所面临的风险。

1供应链金融的特点

1.1供应链金融与传统融资的不同点

传统流动资金融资和供应链金融的融资对象都是营运资金,这些资金不形成固定资产,多是用于采购原材料或者商品,同时,这些资金都有具体的贸易背景。传统流动资金融资和供应链金融的主要区别在于:(1)资金被严格限定用于融资方和核心企业的交易。一般情况下,融资方并不直接掌控资金,由银行直接将资金划入核心企业的账户,同时由核心企业或者第四方(一般是物流企业或仓储企业)来监督交易的进行。(2)资金融出方对融入方的信贷评估方式不同。在供应链金融中,投资方的评估重点不是企业的财务状况,而是供应链中核心企业的地位和财务状况,以及整个供应链的竞争性和管理效率。符合条件的供应链,银行将为它的成员提供融资,不会再对融资对象的准入作出特别限制。(3)供应链融资特别强调贷款的自偿性,通常通过和其他企业的合作来监督收入的流向,确保贷款的安全。

1.2供应链金融与物流金融的不同点

发端于20世纪90年代的物流金融,主要通过存货质押来进行短期融资,和供应链金融在某些地方有相似之处。两者的主要区别在于:(1)贷款的背景不同,物流金融是针对一个企业的融资,仍以个别企业的状况作为融资的准入标准。(2)担保方式不同,物流金融以动产质押的方式提供担保,而供应链金融则由核心企业提供担保。

2供应链金融中核心企业的作用和风险

关于供应链金融,不同的企业和学者提出过多种模式,但基本上大同小异,都是在一个由核心企业和众多依赖大企业生存的小企业组成的生态群环境下的融资。完整的供应链融资模式的参与主体有:核心企业、融资企业(包括上游供应商和下游分销商、零售商)、银行和第三方物流公司,有的还有保险公司的参与。

供应链金融的核心企业是融资的关键因素,它的作用主要体现在信用提供、风险控制、供应链财务优化几个方面。首先,核心企业利用自身的资信,为上下游企业融资提供风险担保,银行才有信心为企业提供融资服务。其次,由于在融资中核心企业承担了小企业的违约风险,在动机上,核心企业会加强对融资企业的监督和控制资金的使用,督促业务的进展和贷款的偿还。另外,通过财务信息的交流,改善了供应链企业间的信息状况,核心企业通过授信额度的控制,可以更有效的控制供应链,提高供应链效率。

2.1具体模式分析

2.1.1存货质押类

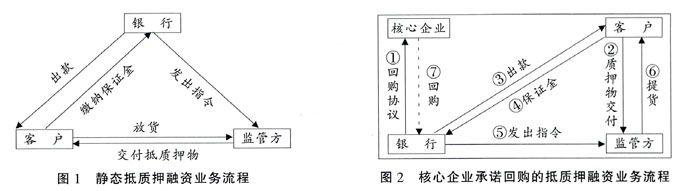

存货融资是企业以存货作为抵质押物向资金融出方办理融资的业务。以静态存货抵质押为例,它是以客户自有或第三方合法拥有的动产做抵质押的融资方式。通常,银行委托仓储或物流公司对抵质押物进行监管,客户不能以货易货,只能缴款提货。(见图1)

存货融资可以独立于核心企业而操作,因此存货质押不一定属于供应链金融。引入核心企业形成标准的供应链金融有两种方式:

2.1.1.1核心企业承诺回购

银行和核心企业签订回购协议,约定融资企业无法偿还剩余贷款时,核心企业按某一价格回购剩余存货,回购款项优先用于偿还剩余贷款。通过回购环节引入核心企业,银行可以提高质押物的变现能力,降低抵质押物价值波动的风险,提高融资的保障程度和银行对贷款的质押率。

核心企业在回购环节可能面对两种风险。首先,在市场情况变坏或发生系统性风险的时候,企业有可能面临回购量增加的状况,造成企业资金压力增大。其次,抵质押物存在价值波动的风险,当约定的回购价格低于抵质押物的市场价格,核心企业会发生损失。

2.1.1.2核心企业提供担保

在这种模式下,核心企业的作用和前述模式中的基本相同,主要是提高信贷的信用度。提供担保,核心企业面临的风险主要来自融资方,如融资企业出现经营问题,核心企业可能要求融资企业提供反担保。但是,缺少融资担保通常是这类融资企业的实际情况,因此核心企业在实质上很难得到来自融资企业有效担保的情况下,而实际承担了融资企业的违约风险。

(1)预付款类

预付款融资可以理解为“未来存货融资”,它是存货质押的发展,是针对核心企业下游企业的融资方式。以“保兑仓”为例,资金融入方(买方)向核心企业采购,卖方出去全额提单作为授信的抵质押物。随后,客户分次向银行提交提货保证金,银行再分次通知客户提货。这种模式通常没有物流企业参与,而是由卖方承担了物流监管的责任,业务流程见图3。

在预付款融资模式中,核心企业是融资的中心,它负责对融资抵质押物的监管,同时为融资企业提供了担保,银行的授信则主要针对核心企业。但是在这种模式下,核心企业的风险很大,主要有两个方面:一是经销商实质上不需要对融资采购的待售商品承担市场风险,在激励和风险不对等的情况下,经销商给企业的销售管理和库存管理带来很大难度;二是与存货质押中的回购类似,存在抵质押物的价格波动风险。

(2)应收账款类

典型的应收账款融资可以分为明保理和暗保理两类,供应链金融中的应收账款融资都属于明保理。以国内明保理为例,是指银行受让国内企业因交易与国内买方形成的应收账款,在买方确认的应收账款偿付义务的基础上,为卖方提供应收账款融资、应收账款催收、账期管理和承担坏账风险等一系列金融服务。(见图4)

在这种模式下,核心企业面临的主要风险有几种:

第一,来源于自身及其下游的回款能力。应收账款融资的实质是客户将自己的债权出售给了银行,银行向核心企业提供了间接授信,虽然这种方式为核心企业延长账期创造了条件,但是也降低了核心企业在账期上的议价能力,削弱了自身流动资金敞口的灵活性。

第二,来源于操作层面的风险。应收账款管理是一件比较复杂的工作,一是在买卖双方核对时,经常出现差错,而应收账款融资是经常性的融资行为,核心企业在向银行确认应付账款时,出现差错的可能性比较大;二是在应收款清偿时,涉及企业多,账户多,清偿确认复杂,特别是在应收账款债权转移,支付路径发生变化时,容易发生错付情况。

参考文献:

[1] 李毅学,徐渝,冯耕中. 国内外存货质押融资业务演化过程研究[J]. 经济与管理研究,2007(3):22—26.

[2] 彭志忠. 物流金融的价值链提升要素分析[J]. 山东大学学报(哲学社会科学版),2007(4):84—87.

[3] 立金银行培训中心. 银行供应链融资、货权质押融资培训[M]. 北京:中国金融出版社,2010.

[4] 闫俊宏,许祥秦. 基于供应链金融的中小企业融资模式分析[J]. 上海金融,2007,319(2):14—16.

[5] 房建. 基于供应链金融的预付账款融资模式探析[D]. 北京:北京交通大学(硕士论文),2011.

[6] 叶良才,朱诗敏. 供应链金融及其风险防范——以保兑仓业务为例[J]. 中国农村金融,2011(3):69—71.

[7] 深圳发展银行—中欧国际工商学院“供应链金融”课题组. 供应链金融:新经济下的新金融[M]. 上海:上海远东出版社,2009.

猜你喜欢

中国经贸(2016年20期)2016-12-20

中国市场(2016年32期)2016-12-06

经济师(2016年10期)2016-12-03

商(2016年32期)2016-11-24

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28