化工企业成本核算与控制

2012-11-06 07:59:00葛宝疆

当代化工 2012年9期

白 玮,白 玉,葛宝疆

(1. 沈阳市化工学校, 辽宁 沈阳 110122; 2. 抚顺石化工程建设有限公司, 辽宁 抚顺 113008)

化工企业成本核算与控制

白 玮1,白 玉1,葛宝疆2

(1. 沈阳市化工学校, 辽宁 沈阳 110122; 2. 抚顺石化工程建设有限公司, 辽宁 抚顺 113008)

降低成本、提高效益是企业管理的永恒主题。只有对企业成本进行严格的核算,才能控制成本,进而提高产品的市场竞争力和企业经济效益。结合一些企业核算方法以及在大型企业调研取得的数据,对这企业成本的核算与控制作以剖析。

化工企业;成本核算; 控制

工业产品是工业企业生产活动的直接成果,是社会总产品的组成部分。工业产品生产、销售、库存统计的目的是反映工业产品的数量价值及构成,为研究和分析工业企业部门、地区生产经营现状提供依据【1-6】。

1 化工企业成本核算方法

1.1 核算内容

在企业核算中,工业产品生产、销售总值是以货币形式综合反映企业在一定时期内生产、销售等业务活动的成果,是计算工业发展速度和进行经济效益分析的基础资料之一,其中最主要的是对制造成本的核算。制造成本是指企业产品的生产成本,是一定期间生产产品所发生的直接费用和间接费用的总和。用来衡量与确定产品在生产过程中发生的全部支出。企业生产成本通常分为直接材料,直接工资和制造费用。

1.1.1 直接材料

直接材料用来反映企业在生产产品和提供劳务过程中所消耗的直接用于生产,构成产品实体的原料及主要材料、外购半成品,包装物、有助于产品形成的辅助材料等。多数情况下直接材料在全部制造成本中占了很大的一部分,对产成品的定价起到决定性影响。

1.1.2 直接人工

直接人工用来反映企业在生产产品过程中,直接从事产品生产的工人工资、奖金、津贴和补贴以及按生产工人工资总额和规定的比例计算提取的职工福利费。

1.1.3 制造费用

制造费用用来反映企业各生产单位(分厂、车间)为组织和管理生产所发生的各项费用,其内容主要包括车间管理人员工资、车间机物料消耗、车间所使用固定资产按规定计提的折旧费等。

在化工企业的成本核算中制造成本通过“生产成本”、“制造费用”进行核算。“生产成本”核算企业生产经营活动中发生的各项生产成本,包括生产的产成品、自制半成品等。“制造费用”用来核算企业生产车间为生产产品和提供劳务而发生的各项间接费用。

1.2 核算目的

企业生产经营的目标是实现企业价值最大化,为实现这一目标,企业必需考虑利润,而利润的计算一定引进成本这个重要概念,成本核算的意义由此而来。成本核算要与当期的收入相匹配,从而正确计算当期的经营成果,客观真实地反映企业当期经营情况。这首先是企业生产经营的自身需要,其次也是国家法律的强制规定。

1.2.1 核算匹配

所谓匹配是指企业进行成本核算时,收入与其相关的成本、费用应要相互匹配,例如,主营业务收入与主营业务成本匹配,其他业务收入与其他业务成本相匹配 。同时同一会计期间内的收入和与其相关的成本、费用,应当在该会计期间内确认,将当期收入与同时期的费用相匹配,不得跨年结转成本,否则成本核算毫无意义。

1.2.2 国家法律的强制要求

企业的财务信息需要真实反映给企业信息使用者,包括信息的内部使用者和外部使用者,信息内部使用者能够通过成本核算信息制定产品销售价格,提高企业竞争力。信息外部使用者可以根据企业提供的财务信息落实对企业的相关决策。例如,企业在向银行审请贷款时,可能提供隐瞒成本夸大利润水平的财务信息,以便顺利从银行获得贷款,再如,企业为了减少税负可能通过增加成本的方式向税务机关提供虚假的财务信息,所以国家法律强制要求企业提供真实可靠的财务信息。

2 成本核算及控制中存在的问题

在化工企业的总体经营过程中,由于原材料持续涨价、管理不严,督导不力,成本控制出现了不少的漏洞和浪费。为此,我对中国石油锦州石化公司、辽宁华锦化工(集团)有限责任公司、中国石油北燃(锦州)燃气有限公司、锦州永嘉化工有限公司进行了企业调研。在调研中,发现了以下问题。

2.1 直接材料成本偏高

近年来,国内外化工原料市场一直处于震荡上涨行情,化工企业的直接材料成本受原料价格变动影响导致成本偏高。对于处于市场成熟期的产品,要想从产品的功能或服务上提升价值是非常困难的,行业竞争的残酷不言而喻。

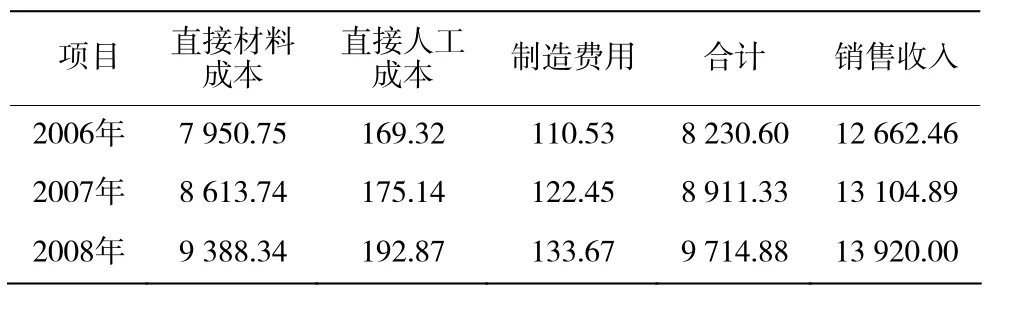

以下以锦州永嘉化工有限公司2006-2008年制造成本费用明细表(表1)为例:

通过对2006-2008年企业制造成本构成比较发现,近3年来企业产值、制造成本逐年递增,但制造成本增涨幅度高于销售收入增涨幅度3%~5%,主要是直接材料成本偏高。原材料成本占销售收入由上年的65%上升至70%,假如每吨产品的成本降低70元,利润就可以增加100元。因此,对于化工企业而言,控制直接材料成本是提高企业利润的重要途径之一。

2.2 采购成本持续上涨未寻求有效的对策

原材料成本是组成产品成本的重要部分,材料种类的选择、消耗等因素直接影响着化工产品的制造成本,从而影响产品的最终销价及市场竞争力与市场份额,所以控制产品成本增加企业利润的关键因素之一是在于控制其原材料的采购成本。化工企业要对原料市场做充分研究,通过期货,套期保值等投资手段控制材料的采购成本,不能一味大量囤货,这样势必造成机会成本增加。

表1 2006-2008年制造成本费用明细 万元Table 1 2006-2008 years of manufacturing cost

2.3 沿用传统的老化技术配方

现在的科学技术日新月异,传统的技术配方老化,大多数中小化工企业来不及更新设备,技术跟进不及时,没能及时采取新方法新工艺,造成直接原材料成本居高不下。另外,由于工艺落后,副产品繁多, 工艺指标难以确定,造成不合格品率偏高,废品的出现是影响材料成本的重要因素。加之考核力度小,部分质量问题产品退货,退货滞销品造成改制产品量偏大,成本偏高。

2.4 内、外监督职能没有得到很好的发挥

成本核算中,监督是最重要的机制。只有监督好,成本才能控制好。而核算最基本的会计方式就是实行会计监督。内部会计监督要求会计人员对本企业内部的经济活动进行会计监督,但是中小企业的管理者常干预会计工作,会计人员受制于管理者或受利益驱使,往往按管理者的意图行事,使得会计的监督职能几乎无法进行。缺乏有效的内部控制系统,给外部的监督管理也设置了障碍。

3 化工企业成本核算控制的解决方法

3.1 树立战略成本思想,要建立目标成本控制体系

成本考核的指导思想是要将企业的实际制造成本控制在目标成本或计划成本之内,对各种消耗和费用进行引导、限制和监督。提高各单位降低成本的主观能动性,充分挖潜。对于化工企业来说,目标成本的预测和确定,要在厂部考虑市场及企业设备生产能力的同时将成本费用定额下达给车间 ,车间按成本的相应比重分配,落实到工段,最后落实到班组和个人。

分配的前提必须合理,成本定额应有相应的中心责任人和主要责任人,即建立目标责任制,定期进行责任考核,确保目标责任制真正实施和落实,根据实际发生额与预计定额指标之间的差异,来分析查找产生差异的原因,制定合理的对策,有效地控制成本。

3.2 加强企业内部控制以达到降低成本的目标

内部控制是指以专业管理制度为基础,以防范风险、有效监管为目的,通过全方位建立过程控制体系、描述关键控制点和以流程形式直观表达生产经营业务过程而形成的管理规范。化工企业的产品生产过程具有特殊性,要求其内部控制的设计与执行更加强调要针对化工企业的自身特点,尤其在原材料、产品的运输、保管、领用及生产环节,由于化学物质在质量和计量上与普通工业企业有着显著差异,成本的确认和计量也存在一定难度,在很多情况下需要借助化工分析和几何估算等专业知识,成本核算更具有独特性,因此内部控制设计如何执行好坏会直接影响成本核算的准确性,进一步影响企业利润和企业价值最大化经营目标的实现。

3.3 在生产过程控制成本

首先,控制直接材料消耗。直接材料消耗在产品成本中所占比重最高,通常达到60%~80%,随着劳动生产率的提高,这个比重还在不断上升。其次,大力提倡节约代用改进产品设计。第三,及时调整产品结构,减少超期产品。第四,纠正偏差,总结工作,修订标准。

4 结束语

成本核算关乎每个企业的兴衰与可持续发展。当前,化工企业产能过剩,市场竞争日趋白热化,加强和完善成本核算管理是每个企业必须重视的事情。化工企业成本控制存在着直接材料成本偏高、直接人工成本逐步上升、制造费用难以控制等问题,因此化工企业要认清存在的问题,提出树立战略成本思想、建立目标成本控制体系等的措施和方法,做到“事前预测,事中控制,事后分析”来有效的控制化工企业的制造成本,从而提高企业在行业中的竞争力。

[1]邓玉莲.福建省会计学会理论研讨论文集[C].福建:福建省会计学会,2006:15-18.

[2]魏训合.企业内部审计工作的实务性研究[J].现代商业,2011(33):89-92.

[3]牟远健,丁玲玲,王静.中小企业会计规范化问题探讨[J].2004(7):49-51.

[4]阮志勇.浅析小企业会计制度[J].湖北造纸,2005(4):38-40.

[5]柳菁华.首届内部控制专题学术研讨会论文集[C].北京:中国会计学内部控制委员会, 2009:67-69.

[6]高存忠.企业内部控制与风险管理[J].工业与会计与审计,2011(3):52-55.

Discussion on Cost Accounting and Control of Chemical Enterprises

BAI Wei1,BAI Yu1,GE Bao-jiang2

(1. Shenyang Chemical Industry School, Liaoning Shenyang 110122,China;

2. PetroChina Fushun Petrochemical Company, Liaoning Fushun 113008,China)

To reduce costs and improve the efficiency is an eternal theme of enterprise management. To strictly carry out enterprise cost accounting is an important basis for cost control, which can improve the market competitiveness of products and economic benefit of enterprises. In this paper, the enterprise cost accounting and control was analyzed through combining some enterprise accounting methods and investigation data of large enterprises.

Chemical enterprise; Cost accounting; Control

TQ 9

A

1671-0460(2012)09-0981-03

2012-08-11

白玮(1953-),男,辽宁沈阳人,高级经济师,2000年毕业于辽宁省委党校经济专业:从事政治经济教学工作。E-mail:441271289@qq.com。

白玉(1980-),女,助理讲师,从事会计及计算机教学。E-mail:441271289@qq.com。

猜你喜欢

江苏安全生产(2022年9期)2022-11-02 07:01:22

河北金融年鉴(2021年0期)2021-08-25 08:57:36

经济技术协作信息(2018年18期)2019-01-23 07:17:08

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

石油化工建设(2018年2期)2018-07-11 01:25:02

消费导刊(2017年24期)2018-01-31 01:29:28

环境保护与循环经济(2017年7期)2018-01-22 02:58:10

当代贵州(2015年5期)2015-12-07 09:09:57

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21