三因子模型下的我国基金业绩评估实证分析

2012-10-18 02:03:44安志鹏

哈尔滨商业大学学报(自然科学版) 2012年5期

安志鹏

(上海交通大学安泰经济与管理学院,上海200030)

传统的基金业绩评估方法大多是建立在CAPM理论基础上,而CAPM要求有严格的假设条件,这些假设条件不仅使假设变得困难,而且与现实差距太大造成其对实际价格运动的解释力度不够.Ross提出了套利定价理论(APT)[1],将CAPM的假定进行放松,另将系统风险外的其他因素引入.在此基础上,Fama和French根据美国股票(1962~1989)的收益率数据,认为除市场因素外对股票收益有影响的有规模、P/E(市盈率)、杠杆效应、B/M(账面价值比),他们认为规模和B/M两个因素单独和共同影响股票的平均收益水平,也在相当程度上包含了P/E和杠杆效应,因此认为“三因子”(市场因子,规模因子,账面市值比因子)[2]模型是更合理的资产定价模型.

总体看,由于我国证券投资基金成立的时间相对较短,这方面的研究相对较少,几乎没有形成完整的体系,之前做的一些基金评估的方法基本是基于CAPM理论基础之上的,即使屠新曙、朱梦用到三因子模型对我国基金业绩进行评估,但其侧重点只是在验证三因子模型在我国市场的适用性上[3-6].本文将对基于三因子模型上的我国基金业绩评估方法和基于CAPM模型基础上的我国基金业绩评估方法进行比较.并将信息比率的方法和考察基金经理择时能力的两个模型T-M和H-M模型应用到三因子模型中.并对开放式基金和封闭式基金,以及不同的市场行情下分别进行实证分析.

1 模型和实证方法

1.1 三因子模型

Fama和French指出,解释股票回报率差异的因素具有较强的相关性,并且可以建立一个三因子模型解释股票回报率.模型认为一个投资组合(包括单个股票)在扣除无风险利率后的期望回报率可以用三个因子来解释,这三个因素分别是:市场溢价,市值因子(SMB),账面市值比因子(HML).

其中:SMB是指由于公司规模不同带来的收益率的差异,HML是指账面市值比差异带来的收益率的差异.

1.2 基于三因子下的信息比率

信息比率的构造:

投资组合α的t统计量是

t统计量等于α的估计值相对于其估计值标准误差的比率,这个统计值衡量了α值是否显著地不为0.

t统计量和信息比率紧密相关,t统计量是α值相对于其标准误差的比率,信息比率是年度α值相对于它的年度风险的比率.如果我们观察T年的回报率,信息比率是t统计量除以观察年分数的平方根的近似值

1.3 基于三因子下的T-M模型和H-M模型

Treynor和Mazuy在证券市场回归模型中引入一个二次项进行回归(其方法简称T-M模型),把基金经理的业绩分解为证券选择能力和市场时机把握能力,具备市场时机把握能力的基金经理能够预测市场走势,在市场多头时提高投资组合的风险资产比例以期获取高收益,在市场空头时则实施反向操作,以降低风险,这样,特征线由一条固定斜率的直线变成一条斜率会随市场状况而改变的曲线.如果r1显著大于0,则当沿横轴向右移动时,拟合曲线会变得越陡峭.这一变化说明:市场收益率提高时基金收益率提高得更快;而当市场收益率下降时,基金收益率下降的幅度会小一些.基于三因子模型下T-M公式为.

Henriksson和Merton提出了一种市场时机把握能力的参数检验模型(简称H-M模型),他们在线性指数模型中加入一个虚拟变量对基金经理的时机把握能力进行评价.模型中如果Rm,t>Rf,t,则D=1,否则D=0.基于三因子模型下H-M公式为.

2 实证分析

2.1 数据处理

本文选取30只开放式基金(股票型和偏股型)和24只封闭式基金的每周累计收益率进行回归分析.基金收益率计算如下.

本文使用的6个指数包括中信100纯成长指数(b/L)、中信100纯价值指数(b/H)、中信200纯成长指数(m/L)、中信200纯价值指数(m/H)、中信小盘纯成长指数(s/L)、中信小盘纯价值指数(s/H).其中SMB和HML的计算公式如下.

由于大部分基金都投资于沪深两市,故本文采用的市场基准为沪深300.无风险利率采用的是此期间的一年定存2.25%.

2.2 三因子模型适用性检验

采用申万22个一级行业(除综合类)对三因子模型进行适用性检验,用公式(1)进行回归,并和在CAPM模型下的实证结果进行比较,结果如表1.

表1 三因子模型回归结果

从实证结果来看,三因子模型的α明显低于CAPM模型的,拟合程度更好α.另外三因子模型下的指标高于单因子模型下R2有12个百分点,三因子模型比CAPM对市场的解释程度得到了很大的提升.

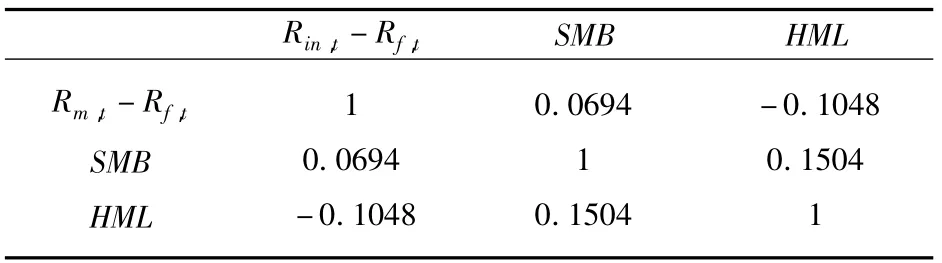

为了把市场风险,规模和账面市值比三个因素很好的分离开来,需要保证以上构造的SMB和HML之间不存在相关关系.因此,我们对SMB,HML,Rm,t-Rf,t三个因素做多重共线性检验.结果如表2.

表2 多重共线性检验结果

从结果来看,SMB和HML的相关系数最大,只为0.150 4.因此,三因子模型各因素之间不存在精确的线性关系,避免了多重共线性的问题.

2.3 基于三因子模型下的基金业绩评估与传统方法比较

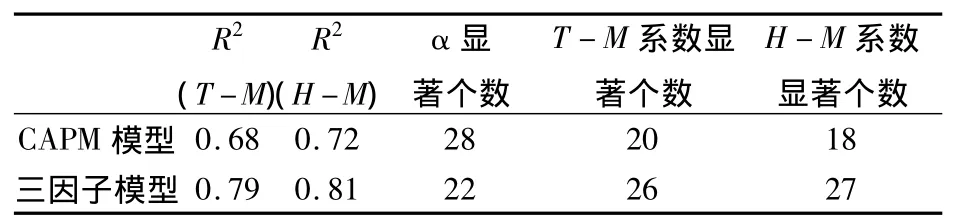

用基于三因子模型的业绩评估方法和基于CAPM模型下的业绩评估方法分别对30只开放式基金进行实证分析,结果如表3(取平均值).

用三因子模型对我国基金业绩进行评估,与CAPM模型相比,虽然Alpha具有显著性的基金个数有所减少,但在30只开放性基金里面仍有22只基金的α具有显著性,表明大部分基金经理是可以战胜市场的.

表3 三因子模型和CAPM模型下的基金业绩评估比较

三因子模型下的可决系数比单因子模型有了一定程度的提高.但其仍较低,说明在对基金业绩的贡献有很多还不是三因子模型不能解释,表明我国证券市场至少不是强有效的.

另外,在三因素模型下T-M系数和H-M系数显著性的个数是多于CAPM模型,表明用于衡量基金管理者市场择时能力的指标在三因素模型下仍有很强的适用性.

2.4 开放式基金和封闭式基金业绩评估比较

用基于三因子模型下的实证方法对30开放式基金和24只封闭式基金分别进行实证检验,得到结果(取均值)如表4.

表4 对开放式基金和封闭式基金比较分析

对平均值来看,无论是α指标,还是IR都显示出开放式基金会比封闭式基金更积极的进行投资组合管理.

无论是开放式基金,还是封闭式基金SMB系数的均值都为正,而HML的系数为负,这和Fama和French的实证结果是一样的.即小盘股比大盘股收益要好,而价值股比成长股收益要好.

在对2005~2009年基金业绩进行回归的时候发现,无论是封闭式基金还是开放式基金,它们基金管理的能力都比较强(从信息比率看出),这可能是由于这段时间内市场单边上涨的时间比较长.

3 结语

本文检验了三因子模型在我国2005~2009年具有比CAPM更强的适用性,而且三个因子之间不存在多重共线性.三因子模型对基金业绩整体解释力仍不足,说明我国证券市场至少不是强有效.三因子α显著的个数少于CAPM模型,但仍超过2/3,说明我国基金获得超额收益的能力很强.经过实证检验,发现开放式基金比封闭式基金积极管理的能力要强,原因可能是开放式基金面临着比封闭式基金更强的申购和赎回压力.另外,在市场上升,下降和震荡三个不同阶段对基金业绩进行分析,发现市场震荡阶段和上升阶段基金积极管理的能力是比较强的.

[1]STEPHEN A R.The Arbitrage Theory of Capital Asset Pricing[J].Journal of Economic Theory,1976(12):343-362.

[2]FAMA E,FRENCH K.Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993(33):3-56.

[3]沈维涛,黄兴孪.我国证券投资基金业绩的实证研究与评价[J].经济研究,2001(9):22-29.

[4]陈胜可,丁维岱.中国股票型开放式基金业绩的实证分析——基于信息比率与单因素模型评价方法的对比分析[J].山东省经济管理干部学院学报,2008(3):68-70.

[5]屠新曙,朱 梦.基金绩效评价的Fama-French三因素模型检验[J].广东经济学院学报,2010,25(1):103-111.

[6]熊胜君,杨朝军.中国证券投资基金投资风格变化原因分析[J].哈尔滨商业大学学报:自然科学版,2005,21(6):801-805.

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:20

汽车工程师(2021年12期)2022-01-18 06:02:43

作文成功之路·小学版(2020年9期)2020-10-28 08:06:48

作文成功之路·小学版(2019年9期)2019-10-17 01:55:12

今日农业(2019年15期)2019-01-03 12:11:33

制造技术与机床(2017年8期)2017-11-27 02:10:34

中国卫生标准管理(2015年13期)2016-01-15 02:58:29

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

集美大学学报(教育科学版)(2014年4期)2014-02-28 01:11:36

江苏卫生事业管理(2013年6期)2013-03-11 17:02:17