中国矿业企业海外投资环境分析

2012-10-17 03:31胡俊芳

对外经贸 2012年4期

胡俊芳

(上海金融学院,上海200135)

近年来,中国“走出去”步伐不断加快,矿业企业对外直接投资的发展十分迅猛,但面临风险也在不断增加。由于国际经济形势纷繁复杂,多国财政状况恶化,中国企业在参与海外资源类项目时必然会面临更多的政策性风险。另外,中国企业对资源类项目的青睐,令资源类并购价格逐步上涨,再加上中国矿业企业对国际投资环境了解不够及适应不良,多数投资效益并不理想。因此,了解和熟悉国外投资环境,针对自身问题找出原因,有利于中国对外投资企业确定合适的投资目的地和作出正确的投资决策。

一、中国矿业企业海外投资现状

世界矿产资源总体来说空间分布不均衡,主要表现为区域分布和国家间分布不均衡。近年来,在全球的大型矿产开发项目中,矿业公司跨国开发的项目占2/3左右。中国矿业企业进一步加快了对外直接投资的步伐,但由于对国际市场风险认识不足以及自身竞争能力有限,多数矿业企业的投资效益并不理想。

(一)对外投资步伐较快

《2010年度中国对外直接投资统计公报》显示,2010年中国对外直接投资净额为688.1亿美元,同比增长21.7%,连续9年保持增长势头,年均增速为49.9%。截至2010年底,中国对外直接投资累计净额达3172.1亿美元,其中,亚洲、拉丁美洲是存量最集中的地区,大洋洲和欧洲是存量增幅最大的地区。2010年采矿业对外直接投资虽然比2009年下降很多,但也占当年对外直接投资总额的8.3%,主要集中在石油天然气开采业、有色金属开采业和黑色金属矿采选业。截至2010年末,中国采矿业对外直接投资存量为446.6亿美元,占全部对外直接投资存量的14.1%。

据清科集团研究中心最新数据显示,2011年能源及矿产行业的并购案例数量为21起,占海外并购案例总数的19.1%,同比增长31.3%;从并购总金额来看,能源及矿产行业达147.2亿美元,占海外并购总金额的52.4%,同比增长63.07%。仅2012年2月,在能源及矿业行业就完成了4起海外并购。

(二)海外投资风险较大,投资效益不够理想

近年来,中国对外投资风险不断加大。一方面,由于中国企业对资源类项目的青睐令其并购价格逐步上涨;另一方面,国际金融危机后,世界各国经济均受到不同程度影响,未来中国企业在参与海外资源类项目时必然会面临更多的政策性风险。如澳大利亚,为了改善其财政状况不断恶化的状况,财政部长斯旺在2010年5月公布的预算案中,拟通过大力征收资源税弥补财政赤字,从2012年7月1日起对资源行业征收高达40%的资源税,这将会导致资源类企业的税务成本大大增加。

对外直接投资的实践表明,除了少数企业外,中国矿业企业总体缺乏国际竞争力。具体表现为:磋商中的资源开发“走出去”项目2/3以上无疾而终,浪费了大量的资源;执行中的资源开发“走出去”项目2/3以上不成功或未达到预期效果。除缺乏政府统一管理和政策扶持、资金不足和人才缺乏等影响因素外,最主要的原因是对资源、法律和政治等风险评估不足,风险防范措施不到位。在矿业企业的对外投资中,由于自然资源的经济主权问题、自然资源的特性以及对国家的战略意义等因素,导致各国矿业政策不稳定,国别差异较大。另外,东道国语言文化及习惯、政治稳定性、投资环境(包括投资硬环境和投资软环境)、雇工和工会问题、社区、环保和安全标准的差异等都会带来巨大风险。

目前,我国矿业企业对外投资过程中识别和控制风险的能力普遍不足,准备不够充分。矿业企业通常没有稳定长远的规划,投资的随意性和盲目性较大。

二、中国矿业企业面临的海外投资环境

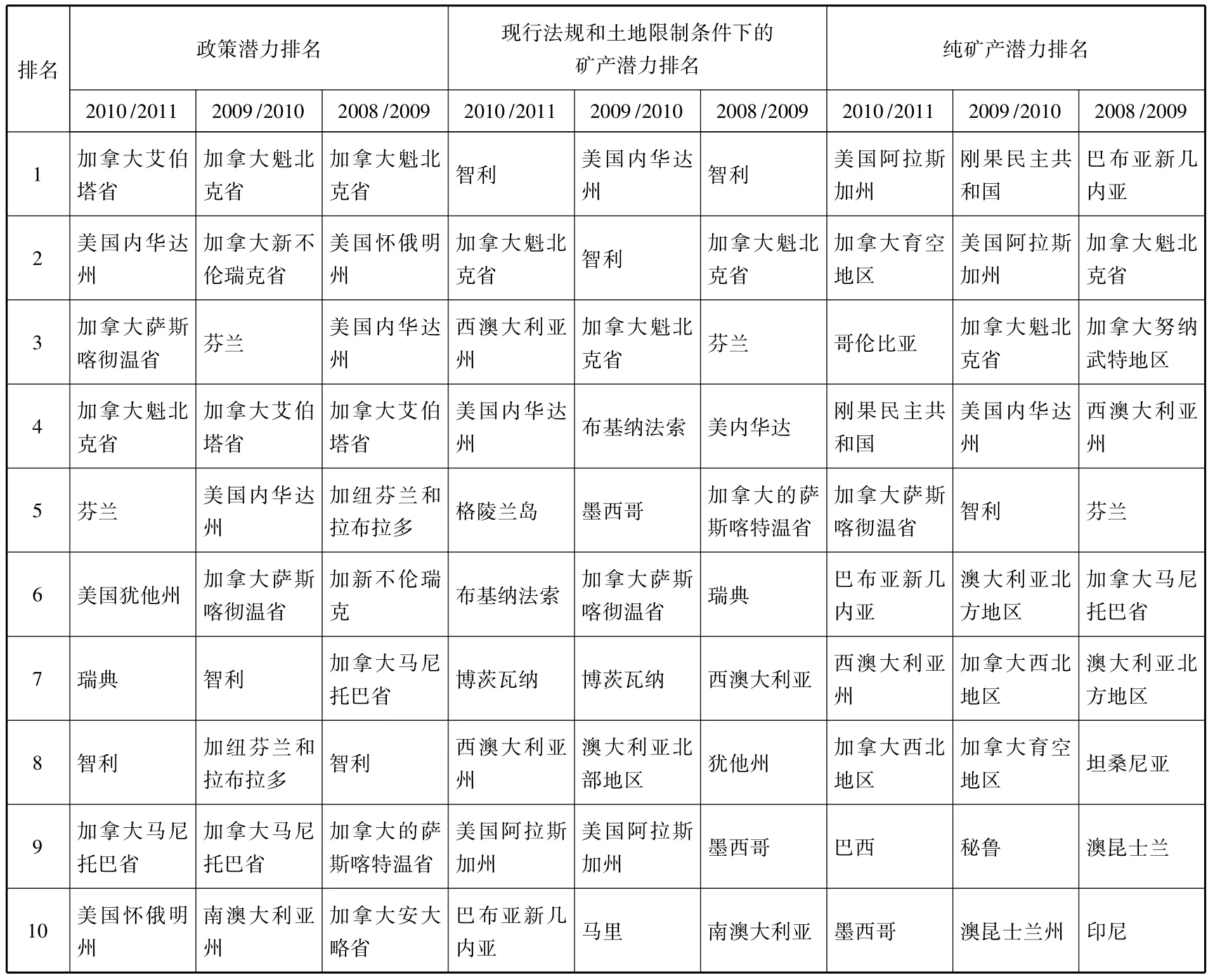

国际矿业投资环境评价包括资源开采现状与潜力评价、国际政治经济关系评价、国内政策法规评价、人文地理环境评价、运输条件评价和宗教信仰评价等。在评价的基础上,对世界各国及各地区的投资环境进行优劣排序,指出战略重点投资区,并详细列出各种影响因素的情况,对于矿业企业进行对外投资具有决策参考意义。加拿大Fraser研究所每年年初都会发布该年度世界主要国家或地区矿业投资环境评价的调查结果,结果显示了全球主要国家或地区吸引矿业投资的政策潜力和矿产潜力(包括现行法规和土地限制条件下的矿产潜力和纯矿产潜力),成为矿业企业进行对外投资的重要参考依据。

2011年3月,加拿大Fraser研究所发布的2010/2011年度世界主要国家或地区矿业投资环境评价的调查结果表明,全球494家矿业公司在2009年和2010年的矿产勘探支出总额分别为18.6亿美元和24.3亿美元。本年度评估对象覆盖了全球79个国家和地区,其中美国、加拿大和澳大利亚是以州、省或地区为单位参与评估的,共有34个单位,其中非洲13个、拉美12个、亚太11个、欧洲9个。

(一)排名靠前的国家和地区的矿业投资环境

按综合情况考虑,2010/2011年度美国、加拿大、墨西哥、澳大利亚及其一些非洲国家的投资环境评价排名比较靠前。2009/2010年度最具矿产投资潜力的国家或地区排在前10位的分别是加拿大艾伯塔省、美国内华达州、加拿大萨斯喀彻温省、加拿大魁北克省、芬兰、美国犹他州、瑞典、智利、加拿大马尼托巴省、美国怀俄明州。总体来看,加拿大的矿产投资潜力非常大,在其13个省中,除4个省排在前10名,还有4个省排名也非常靠前,分别是纽芬兰岛-拉布拉多地区(第13名)、育空地区(第15名)、安大略省(第18名)和新斯科舍省(第19名)。tions/。

A New Design Method for Realizing Accurate Track of Hybrid-driven Five-bar Mechanism

澳洲和加拿大具有良好的投资环境,具有行业优势和竞争优势的中国矿业企业对外投资应优先考虑该地区,但前提是企业具有跨国经营的丰富经验,否则,通过参股方式或选择东道国本土化模式应该是目前的较好选择。

表1 2008—2011年全球矿业投资环境调查评价

(二)东南亚地区的矿业投资环境

从资源方面看,东南亚地区矿产资源极为丰富,特别是铜、镍、铝、钛,钾盐、石油和天然气,与中国有较强的互补性,受到我国矿业界的较多关注。中国矿业公司具有相对明显的比较优势,但对一些可能存在排华倾向的国家如蒙古、印尼和菲律宾进行投资时,应在风险因素方面多加考虑。

在东南亚地区,许多国家的矿业在其经济发展中占有重要地位,如印度尼西亚、马来西亚、菲律宾和越南等。东南亚国家大多制定了矿业法,但许多国家的矿业法并不健全,需要进一步完善。目前,大多东南亚国家都已经建立起关于矿业权的许可证制度,通常是根据各阶段活动的内容授予相应的许可证。东南亚地区大多数国家的矿业权管理主要由中央政府部门负责,如菲律宾、缅甸和老挝;少数国家由地方政府(邦政府或省政府)负责,如马来西亚;有的国家正在由中央政府管理为主向由地方政府转移,如印度尼西亚。

目前东南亚地区矿业投资比较活跃的国家有菲律宾、印尼、越南和老挝,其中菲律宾矿业投资形势较好。中国矿业企业在其中很多国家有投资项目,且近几年投资项目数量呈明显上升趋势,一些大的合作项目,如在印尼的油气项目,菲律宾的镍矿项目,缅甸的镍矿项目、老挝的钾盐项目等,每项投资额高达几亿甚至几十亿美元。

近年来东南亚地区大多数国家的矿业投资环境有所改善,但亚太地区政策环境总体仍然落后于拉美和非洲地区。亚洲国家矿业投资的政策潜力指数排名一直较为落后,并呈普遍下滑的趋势。

(三)非洲地区的矿业投资环境

非洲矿产资源丰富,具有巨大的投资开发潜力。但由于历史及其他一些原因,非洲各国的矿业发展并不平衡。总体上说,南部非洲地区和西部非洲地区地质勘查程度与矿产开发程度较高,资源较丰富,而其他地区的地质勘查程度与矿产开发程度相对较低。南非是非洲地区矿产勘查投资最多的国家,其他矿业开发较活跃的国家有加纳、几内亚、科特迪瓦、坦桑尼亚、莫桑比克、赞比亚、塞内加尔、刚果、毛里塔尼亚和马达加斯加等。非洲的主要矿产品包括金、铜、镍、铁、铅、锌、铂、铀、煤、金刚石和磷矿石,以及铬、锰、铬、钴、石油、天然气等,其中金矿一直是非洲矿业投资的主要对象。

目前,除了矿产资源丰富外,在非洲进行矿业投资还有其他一些有利条件,如经济的较快增长和对外资的欢迎态度等。但该地区的政策潜力指数却呈现下滑趋势,主要原因包括基础设施落后、政策的连续性和稳定性差、民族主义情绪的影响等。非洲地区多年来一直与中国保持着良好的政治关系,然而可能更倾向于接受援助。在开发资源方面,非洲地区基于殖民史发展起来的文化传统、法律体系和政治环境的相容性则较差,而且相当多的国家属于欠发达地区,政局较为动荡。因此,去非洲地区投资开发必须依靠国家扶持,同时保持商业化运作。

三、对策建议

(一)认清投资环境国别差异,正确处理与东道国的关系

矿业企业所面临的投资环境国别差异十分巨大,考虑到中国矿业企业的国际竞争力,对外投资应首选中亚和东南亚地区,其次是澳洲和加拿大,再次是南美洲和非洲。当然,也要视实际情况灵活调整。

跨国公司对外直接投资过程中遇到的最大问题,是如何处理与东道国的利益关系,这就要求矿业企业慎重进行国别选择,并派出矿业调查机构对拟投资的区域进行实地调查,建立东道国人才储备等,以确保决策的主动性和前瞻性。

(二)加强对东道国政策及矿业特点的认识和把握

在矿产业的发展中,资源的有限性和不可再生性、高风险性和复杂性、安全环保相对脆弱性都会引发东道国的特别关注。目前,各国政府矿产政策普遍收紧,国外矿业公司经营活动受到影响,矿产品定价权和话语权的争夺加剧。即使有些国家不得已放开政策,也会出台很多限制措施以及调整措施。因此,发达国家矿业政策多考虑完全市场条件下的合规性,强调对国内资源和环境的保护,对全球资源的控制和开发,对矿产资源的战略储备和资源的循环使用等。不发达国家的矿业开发潜力较大,但也越来越重视国家资源战略,矿业发展趋势则容易采取国有化、提升本国股份比例等手段,开发后容易遭遇政策变化风险。

(三)提升中国能源及矿业企业的行业集中度

由于矿业资源的不可再生性和不可流动性,垄断竞争型和寡头垄断型是跨国矿业产业的主要市场结构模式。原料行业中的铝、铜、水泥、钢铁、锡等行业都属于寡头垄断,如美国3家铝制品公司(美国铝业公司、雷诺、凯塞)的产量几乎等于国内的全部产量。

与国外形成垄断格局的市场结构相比,中国矿业行业高度分散,产业市场集中度偏低,国内竞争力不强,小规模矿业企业数目很多,几乎处于完全无序竞争状态,在“走出去”过程中,各行其是,付出的代价相当巨大。在对外投资中,中国企业很少进行联合收购,风险无法得到有效降低。民营企业对外矿业投资的局面更为混乱。这就迫切要求中国矿业行业提高国内能源和矿业企业的行业集中度。

(四)提高相关企业和从业人员的综合素质

与欧美企业相比,中国企业大部分从业人员对国际会计准则和相关企业法规相当生疏,投资并购时在技术上处于绝对劣势,且对西方文化和商业法规缺乏足够了解,意识不到调查和战略公关等对并购的重要性。

中国矿业企业应该制定切实可行的跨国战略和并购整合战略,侧重并购扩张,制定稳定、连续而长远的规划,减少随意性和盲目性,以化解各种风险。对于中国矿业企业来说,应该“学懂了再干”,而不是边干边学,遇到问题再补课。

针对海外管理人才缺失的问题,中国矿业企业既可以培养一批高素质复合型人才,担当公司海外经营的管理和业务骨干,也可以实施海外机构人员本土化战略,以有效解决信息不对称问题。

[1]王斌,程运材,陈建宏.关于中国矿业发展海外投资的研究[J].采矿技术,2007(1).

[2]中国钢铁产业网信息中心.Fraser:全球矿业投资环境调查[EB/OL].http://www.chinatsi.com/news/info/2009/08/26/1020871.html,2009-08-26.

[3]胡俊芳,赵举刚.中国矿业企业海外投资存在的问题及对策分析[J].投资研究,2009(10).

[4]陈珊珊.中国企业抄底澳大利亚矿企整合管理风险犹存[N].第一财经日报,2009-02-23.

[5]宋国明.非洲矿产资源开发与投资环境[EB/OL]. 资源网,http://www.xian.cgs.gov.cn/kuangchanziyuan/2008/1119/content_1651.htm,2008-11-25.

[6]宋国明.2010/11年度全球矿业投资环境调查评价[J].资源与人居环境,2011(8).

猜你喜欢

矿业安全与环保(2022年2期)2022-05-21

矿业安全与环保(2020年5期)2020-11-04

河北地质(2020年1期)2020-09-16

矿业安全与环保(2020年3期)2020-07-18

小天使·一年级语数英综合(2018年6期)2018-06-22

自然资源情报(2017年11期)2017-11-26

华人时刊(2017年23期)2017-04-18

中国国土资源经济(2017年9期)2017-01-26

小学阅读指南·低年级版(2016年1期)2016-09-10

河北地质(2016年1期)2016-03-20