垃圾填埋场沼气精制项目的技术经济分析——以太原市侯村城市生活垃圾卫生填埋场为例

2012-10-16 09:17:08韩正平勾冬梅靳俊平曲伟国

环境卫生工程 2012年6期

韩正平,勾冬梅,靳俊平,王 颖,曲伟国

(中国市政工程华北设计研究总院,天津 300074)

垃圾填埋沼气是垃圾填埋层中的有机物质经厌氧分解后生成的,其主要成分是甲烷和二氧化碳,并有少量的氮气、硫化氢、一氧化碳、氧气、氢气。具有较高能源利用价值的同时,还具有较大的危害性。因此,笔者以太原市侯村城市生活垃圾卫生填埋场沼气精制燃气项目为例进行分析。

1 填埋场沼气回收利用的必要性及意义

大量沼气如果直接排到大气环境中,势必对环境造成恶劣的环境影响。随着市民环保意识的不断提高,填埋场沼气产生的臭气往往造成填埋场和周围居民的冲突,对整个填埋场社会环境产生很大的不稳定因素,不利于构建和谐社会。且沼气属于生物质能,即清洁能源。假如这些能源不加以收集利用,直接外排,就会造成能源浪费,与现代新能源政策不符。采用先进技术开展垃圾填埋气体的收集利用,不但可以有效避免因无序迁移和排放带来的危害,而且可以化害为利,将污染环境的气体作为可再生资源转化成清洁能源,并对遏制地球气候变暖的趋势作出重要贡献。

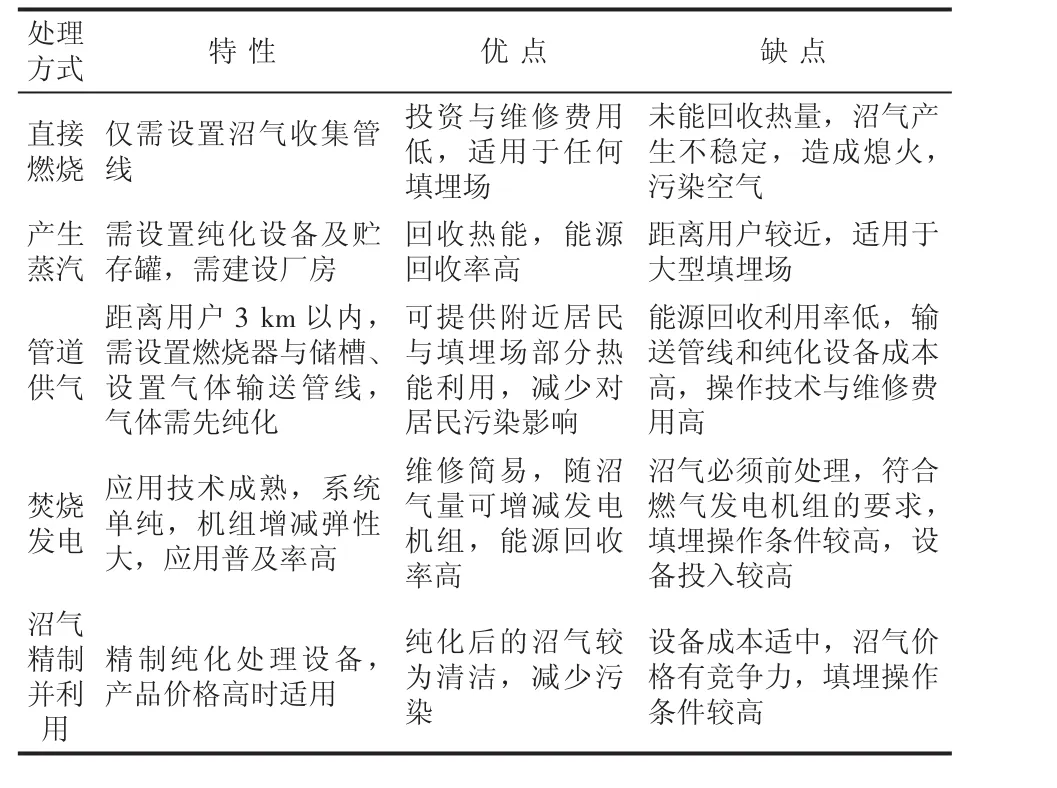

2 沼气利用方式的比选

沼气利用方式的比较见表1[1]。

通过对沼气利用方案论证,推荐沼气精制后外卖的方案。主要分析如下:

1)沼气精制系统的独立性强,不易受外部环境的制约;沼气预处理和精制的设备和工艺技术比较成熟,基本为模块化设计,设备形式为撬装一体式。

表1 沼气利用方式的比较

2)对填埋场的影响面小,只需对填埋场的填埋工艺和沼气收集系统进行简单的改造就可以实现,易于实施。

3)能源利用效率高,并能大大减少温室气体甲烷的排放,且环境风险小。

4)回收精制的性价比较高,单位处理成本1.69元/m3,单位处理经营成本1.42元/m3,投资风险小。

5)填埋作业科学、合理,能够保证填埋堆体厌氧产沼条件。

6)既有大量的沼气气源,又有较多沼气精制的成功经验。

3 工艺设计方案

本项目是利用城市生活垃圾填埋场产生的填埋气体作为原料气,原料气经站外管线进入精制压缩站,通过罗茨风机送至干法脱硫塔脱硫,罗茨风机将填埋气体增压至2~10 kPa,再经由沼气压缩机升压至0.3 MPa。之后混合气体经过气液分离器进行气液分离,然后再经精脱硫塔进行二次脱硫。脱硫后的混合气体进入PSA装置脱去所含CO2,再进入干燥装置脱水,通过分离缓冲装置迸入天然气压缩机增压至21 MPa。精制燃气通过2组每组容量144×80 L的沼气瓶组缓冲或直接给通过加气柱,给拖车加气,精制压缩甲烷气再由拖车运输到天然气公司或加气站。

该项目原料气设计提纯能力:30 000 m3/d(1 250 m3/h)。

精制压缩甲烷气产品质量:达到或超过现行GB 17820—2012天然气中规定的二类气质标准。

4 脱碳工艺介绍

脱碳是生产工艺中最主要的工序。常规脱碳有干法和湿法。干法有变压吸附法(PSA)、变温吸附法(TSA)。湿法分物理吸收和化学吸收法。物理吸收有高压水洗法、低温甲醇法、碳酸丙烯酯法(Fluor)、NHD(Selexol)法等;化学吸收以氨基醇胺作为吸收剂。

变压吸附脱碳工艺过程之所以得以实现是由于吸附剂在这种物理吸附中所具有的2个性质:一是对不同组分的吸附能力不同,二是吸附质在吸附剂上的吸附容量随吸附质的分压上升而增加,随吸附温度的上升而下降。利用吸附剂的第一个性质,可实现对含二氧化碳源中杂质组分的优先吸附而使其他组分得以提纯;利用吸附剂的第二个性质,可实现吸附剂在低温、高压下吸附而在高温、低压下解吸再生,从而构成吸附剂的吸附与再生循环,达到连续分离提纯甲烷的目的。变压吸附脱碳提纯甲烷工艺见图1。

变压吸附的优点:操作简单,操作人员少,压力选择范围宽,动力消耗低;主要设备少,材料可用碳钢制造,所有设备均可国产化,因此投资少维护费用低,甲烷收率90%以上。

经过对项目投资、能耗、经济性等方面的比较,变压吸附工艺具有气体产品质量高、无化学剂使用、无工艺水要求、无废水和废气的细菌性污染、部分去除O2和N2、灵活性和持久性、投资成本经济等特点。因此,本项目的脱碳工艺采用变压吸附工艺(PSA)。

5 沼气燃烧火炬系统

由于沼气产生量具有不稳定性,火炬燃烧系统的燃烧量应以最不利条件作为设计基准,且燃烧的填埋气体量主要为沼气精制设施不能消纳的填埋气体以及精制设备停止工作状态时所有的填埋气体量。目前火炬燃烧系统设计规模为1 500~3 000 m3/h,设置在垃圾场中部。

6 经济分析

6.1 投资估算

本项目主要建设管理用房及车库、循环水泵房及水池、站房、沼气处理间、储气瓶、加气柱、气体收集系统以及总图。工程投资估算以设计方案为依据,结合当地实际情况进行编制。

工程总投资为2 090.80万元。其中:工程费用1 668.42万元,工程建设其他费用189.34万元,基本预备费185.78万元,建设期利息34.74万元,铺底流动资金12.52万元。

6.2 成本分析

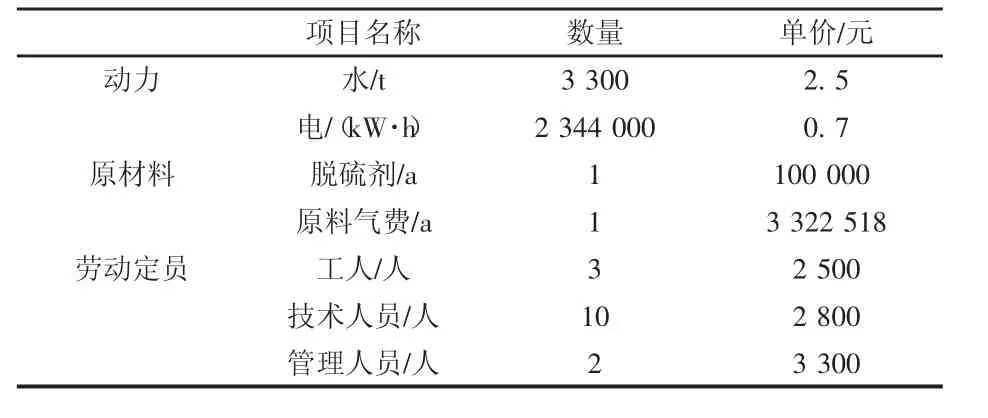

本工程经济分析,依照国家计委、建设部2006年发布的《建设项目经济评价方法与参数》(第3版)的规定和要求,按照我国现行的税法制度和有关行业标准进行评价,其价格和数量见表2。

表2 本工程经济分析基础数据

根据行业常规的成本计算方法,估算该项目的生产运行费用。

1)动力费:动力价=耗电量×动力单价。

2)原材料:投入材料量×材料单价。

3)职工工资福利费:设计定员×年工资福利总额。

4)固定资产基本折旧费:固定资产原值×6.4%。

5)固定资产大修理费:固定资产原值×3.00%。

6)管理及其他费用:按以上各项费用之和的10%计算。

7)财务费用:为贷款部分每年所支付的流动资金中贷款部分每年所支付的利息。

经测算,年总成本费用为823.77万元。年经营成本费用689.86万元,单位处理成本1.69元/m3,单位处理经营成本1.42元/m3。

6.3 效益分析

本工程属城市基础设施工程,为公共事业性项目。本着保本运行、有一定利润的原则,合理收费是保证项目正常运行的必要条件。按照当地情况,结合本工程成本计算,考虑到本项目主要为城市环保为主,故其收费价格按2.2元/m3执行,燃气销售量为4 870 800 m3。

根据计算,年收入为1 071.58万元,年营业税及附加估算值为58.94万元。所得税按规定取利润总额的25%计取,年净利润为141.60万元。

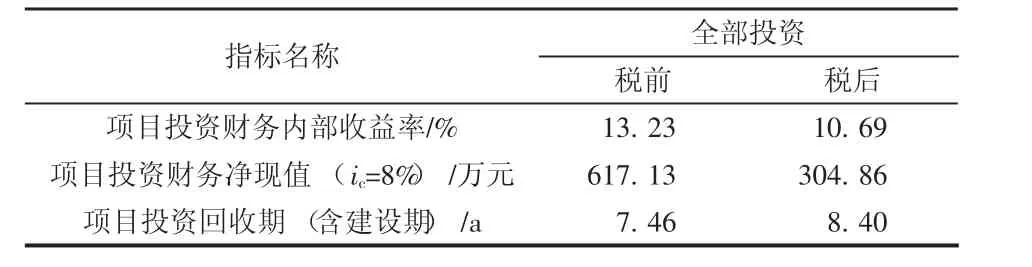

经计算财务评价指标见表3。

表3 本工程财务评价指标

由表3可见,本项目财务内部收益率的标准高于8%的基准收益率。企业盈利能力为行业规定的较好水平。财务净现值大于零,该项目在财务上是可以接受的。投资回收期(含1 a建设期)在行业是较好的标准,说明该项目能在寿命期内收回投资。该项目的财务状况和自身效益良好,具有一定的抗风险性。

7 结论

1)太原填埋场沼气精制提纯工程,符合国家垃圾处理技术政策。

2)气体收集系统工艺先进、可靠,对正常填埋作业影响较小,达到减少沼气的泄漏和无规则迁移以及臭味扩散的目的,具有较好的环境效益。

3)采用先进的沼气精制技术,确保高效率和高标准。

4)本工程同时具有一定的经济效益。

[1]王里奥,王敏,王赟.垃圾填埋场沼气控制与利用的方案评选法[J].重庆大学学报,2001,24(1):122-125.

猜你喜欢

肝博士(2024年1期)2024-03-12 08:39:04

当代化工研究(2022年3期)2023-01-18 08:43:50

电气技术(2022年4期)2022-04-28 03:09:10

煤气与热力(2021年9期)2021-11-06 05:22:56

中成药(2017年10期)2017-11-16 00:50:02

锻造与冲压(2016年21期)2016-07-18 12:04:06

合成技术及应用(2015年3期)2015-12-11 08:36:28

电源技术(2015年5期)2015-08-22 11:18:24

电测与仪表(2015年5期)2015-04-09 11:30:48

太原理工大学学报(2014年2期)2014-08-10 12:26:56