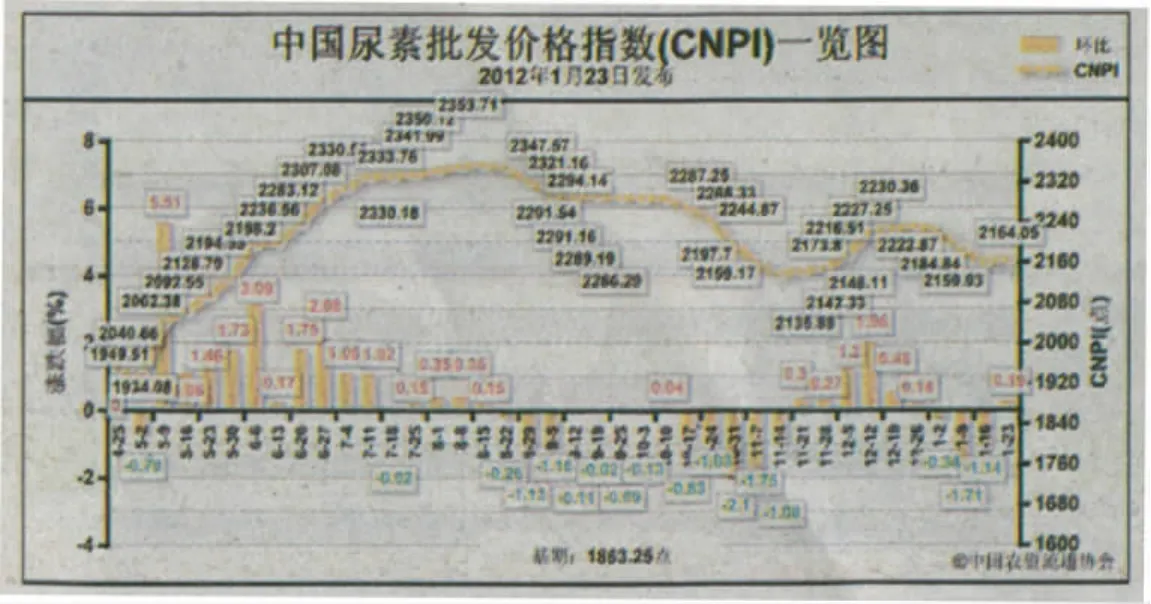

1月23日中国尿素批发价格指数(CNPI)为2164.05点

2012-10-16 08:40:54

中国农资 2012年4期

环比上涨4.12点,涨幅为0.19%;比基期上涨300.80点,涨幅为16.14%

节前一周 (1月16日-1月20日)国内尿素市场基本稳定。1月23日中国尿素批发价格指数为2164.05点,环比上涨4.12点,涨幅为0.19%;比基期上涨300.80点,涨幅为16.14%。指数在连续3周下滑后走稳。

供给情况:原材料市场平稳运行,企业开工率继续回升。1月16日-1月20日一周无烟煤市场高位企稳,1月23日无烟块煤市场采购价格在1300-1786元/吨。企业开工率方面,天然气供给依旧紧张,而煤头企业部分恢复生产,企业开工率整体继续回升至76%左右。

需求情况:由于1月23日一周刚好为春节,部分经销商根据需要进行少量采购用于备肥,成交较前期稍有好转。

国际市场:价格稳定。1月16日-1月20日国际尿素市场呈现少见的稳定态势,但市场整体较疲软。其中,尤日内小颗粒尿素离岸价相比前一周没有变化,保持在370-390美元/吨;中国小颗粒尿素离岸价和前一周相比同样无变化,为410-420美元/吨。

各地区情况:1月16日-1月20日一周国内尿素市场整体保持稳定,少部分地区价格波动。受企业开工率回升、需求较弱、铁路运输紧张等因素影响,华北、华东、华中、华南、西北、西南等地区市场相对稳定,价格较上周基本无变化;春节前夕,东北地区采购备货成交较前期有所增加,其中黑龙江市场价格小幅上调50元/吨左右。

分析发现,国内尿素市场备货订单较前期有所增加,但经销商备货仍较谨慎,国内尿素主流市场仍以稳定为主。短期内,受需求疲软、运输压力增加、后市良好预期心理等因素影响,尿素市场仍将保持窄幅震荡态势,或小幅上扬。

猜你喜欢

当代水产(2022年1期)2022-04-26 14:35:26

科学与财富(2021年27期)2021-03-01 13:23:28

电脑报(2020年48期)2020-12-28 11:46:29

当代水产(2020年4期)2020-06-16 03:22:58

中国农资(2019年10期)2019-01-31 16:26:36

中国农资(2019年41期)2019-01-31 05:27:57

中国农资(2019年26期)2019-01-30 22:54:23

中国证券期货(2017年3期)2017-03-30 15:56:38

玩具世界(2017年8期)2017-02-06 03:01:36

中国化肥信息(2016年4期)2016-02-05 13:49:44