传媒上市公司股权集中度与经营绩效关系实证研究

2012-10-14 07:45郑小强

重庆科技学院学报(社会科学版) 2012年9期

郑小强

传媒上市公司股权集中度与经营绩效关系实证研究

郑小强

对我国传媒上市公司股权集中度和经营绩效的研究表明:我国传媒上市公司具有较高的股权集中度,控股股东平均持股比例达48.36%,传媒上市公司股权集中度与经营业绩正相关;股权集中度以46%为分界点,与传媒上市公司经营业绩分别呈负相关与正相关关系。媒体规制是形成高股权集中度的重要原因,在传媒体制改革过程中,可降低控股股东的持股比例,进而提高传媒上市公司的经营业绩。

传媒上市公司;股权集中度;公司绩效;媒体规制

股权结构影响着股东行使权力的方式和效果,合理的股权结构是上市公司良好经营绩效的基础。股权结构包括股权属性和股权集中度,我国股权分置改革的顺利推进使股权属性对上市公司绩效的影响正不断弱化,而股权集中度和公司经营绩效的关系并不明确。一种观点认为,股权集中型公司相对于股权分散型公司要具有较高的盈利能力和市场表现;另一种观点认为,股权分散型公司的绩效和市场价值要优于股权集中型公司。传媒上市公司的控股股东大多具有政府背景,很多传媒上市公司就是由文化体制改革前的文化单位改制而来,政府为了更有效地进行媒体规制,进而确保对传媒业的控制,通常传媒上市公司都具有较高的股权集中度,且国有股的持股比例较其他行业更高。长期以来,我国媒体规制过分强调意识形态,在实践中,强调信息传播的所有工作都为媒体管制让路的做法,在一定程度上导致了目前我国传媒上市公司的股权集中状况。分析传媒上市公司股权集中度与经营绩效的相关性问题,并提出在媒体规制的大环境下,优化股权结构提升传媒上市公司经营绩效的对策建议,具有一定的现实意义。

一、变量选取及研究设计

(一)股权集中度

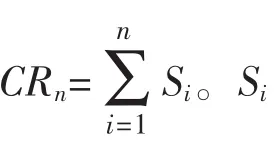

一般而言,第一大股东的持股比例在50%以上时,则表明股权高度集中;在20%~50%之间时,则表明股权相对集中或相对分散;在20%以下时,则表明股权高度分散。股权集中度越高,股权的稳定性就越强。如果CR1大于50%,则第一大股东处于绝对控股地位,其他中小股东则处于从属地位;如果CR1小于20%,则该股权结构就基本上属于分散型的;如果CR1居于20%~50%之间,则该股权结构属于相对控股型。股权集中度的测量指标除了CRn外,赫芬德尔指数(Herfindanl Index)、Z指数及股权制衡度CN指数也能说明上市公司的股权集中度。考虑到目前我国传媒上市公司的股权分置状况及传媒行业政策的特殊性,本文用传媒上市公司的CR1即控股股东的持股比例来代表股权集中度。

(二)公司经营绩效

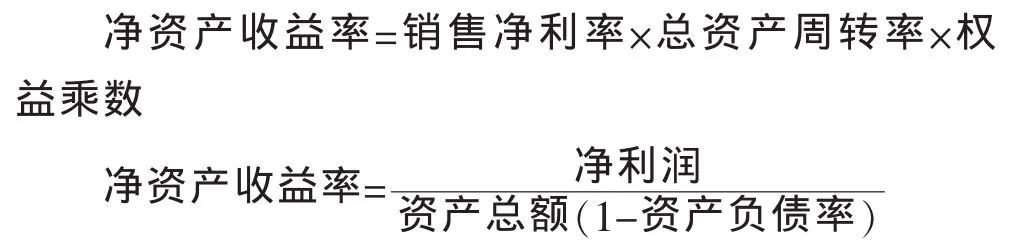

科学地评价企业经营绩效,可以为出资人行使经营者的选择权提供重要的依据,可以有效地加强对企业经营者的监管和约束,也可以为政府有关部门、企业职工等利益相关方提供有效的信息支持[1]。本文通过杜邦分析法,计算得出净资产收益率来代表传媒上市公司的经营绩效。杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,以及各相关指标间的相互影响作用关系。因其最初由美国杜邦公司成功应用而得名。杜邦分析法是利用各主要财务比率指标间的内在联系,对企业财务状况及解决效益进行综合系统分析评价的方法。该体系是以净资产收益率为起点,以总资产净利率和权益乘数为核心,重点揭示企业获利能力及权益乘数对净资产收益率的影响。杜邦分析法将净资产收益率分解如下:

(三)样本选取及说明

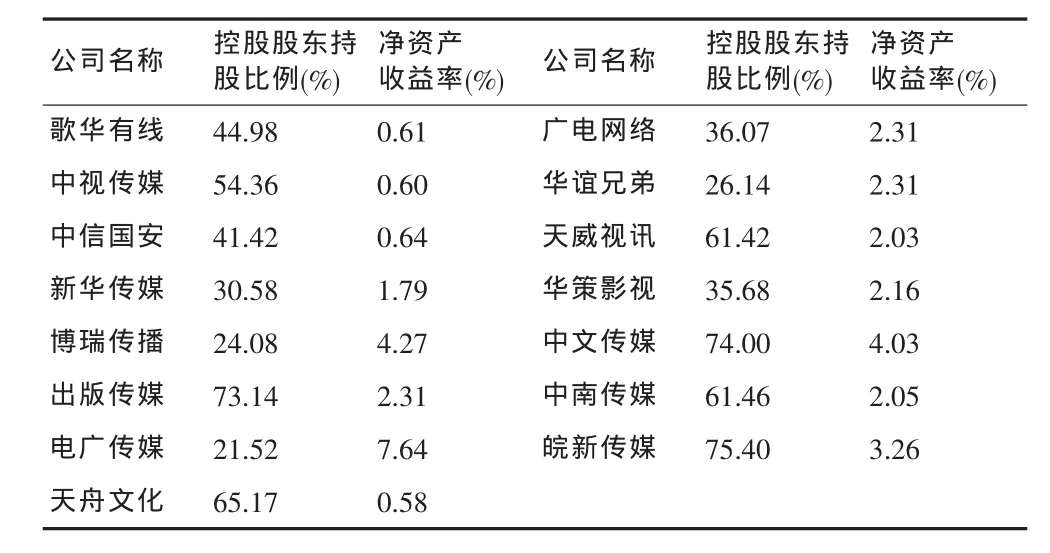

本文以2011年公布2010年度财务报告的15家传媒上市公司为研究样本,运用横截面数据分析股权集中度与公司经营业绩的关系。为了保证数据的有效性,尽量消除异常样本对研究结论的影响,我们依据以下选择标准对原始样本进行筛选:(1)消除同时存在A股和H股的上市公司,由于H股的名义持有人均为香港证券结算有限公司,无法获得H股的详细情况。(2)消除ST和PT上市公司。如果将这些公司纳入样本将极大地影响结论的可靠性和一致性。(3)消除绩效异常的公司。(4)消除新近上市的公司。最后选取15家传媒上市公司为研究样本,公司股权集中度及公司经营业绩如表1所示。

表1 2011年度中国传媒上市公司股权集中度及经营业绩

二、实证分析

由散点图可以看出,变量之间可能呈曲线关系,选择拟合二次和三次曲线模型进行曲线估计。从检验结果来看(见表1),二次、三次模型调整后的决定系数分别为0.710和0.754,模型对数据的拟合度在可以接受的范围内,两个拟合方程均有统计学意义。但从拟合优度来看,三次方曲线的拟合优度最高,故选择三次方曲线模型:Y=b0+b1X1+b2X+b3X。由于F后的p值为0.001,小于0.005,可认为回归模型是显著的。传媒上市公司股权集中度与公司经营业绩关系的回归模型为:Y=24.228-1.232X1+0.020X-9.984XX∈(0,1],可计算出曲线的 “拐点”(0.59%,46.36%)。

表2 检验情况统计

三、研究结论及对策

(一)研究结论

中国的传媒上市公司除少数几个民营企业以外,几乎全是国有企业,国有股占了绝大部分,控股股东平均持股比例达48.36%,具有较高的股权集中度。传媒上市公司股权集中度与企业经营业绩存在相关关系,当传媒上市公司控股股东持股比例小于46%时,公司经营业绩随股权集中度的提高而上升;当传媒上市公司控股股东持股比例大于46%时,公司经营业绩随股权集中度的提高而下降。为了提高传媒上市公司的经营业绩,应该把股权集中度控制在一个合理的范围内。在控股股东持股比例大于46%时候,可适当提高股权集中度,以提高上市公司的经营绩效;在控股股东持股比例小于46%时,尽量降低股权集中度。

(二)优化股权结构提升传媒上市公司绩效的对策

(1)放松媒介规制,适当减低国有股的持股比例。对于传媒业而言,由于行业的特殊性,传媒上市公司较其他上市公司往往受到更加严格的规制,媒体规制对传媒上市公司的股权结构会产生较大的影响,进而影响传媒上市公司的经营业绩。媒体作为一种政治和文化工具的角色,使媒介产业不可能完全等同于其他产业,所涉及的社会利益结构具有一定的复杂性,传媒上市公司的股东利益并不是至高无上的。但是,股东性质代表不同的利益主体,各利益主体的博弈均会从根本上通过股东大会作用于高管层,影响公司绩效。国有股占整个股本的比例大有利于政府对媒介的管制,政府作为国有股的代理人寻求的首要利益并非经济上的回报,而是媒介作为一种政治和文化工具的教育、信息传播等功能利益。适当降低传媒上市公司国有股的持股比例,可以提高公司的经营绩效。

(2)降低控股股东的持股比例,注重与机构股东的合作。控股股东的持股比例过大往往会导致大股东掠夺和经理人低效率等问题,股权集中度过高的传媒上市公司,其交易成本和代理成本也高。所以,降低控股股东的持股比例,将传媒上市公司设计成代表不同利益主体的股东共同形成相对制衡的股权集中度,可提高公司的经营绩效。另外,由于机构股东比自然人股东更重视长期利益,因此,应该加强与机构股东的合作,媒介企业IPO时给予机构股东一定的优先申购权,进而优化传媒上市公司的股权结构。

[1]池国华,迟旭升.我国上市公司经营业绩评价系统研究[J].会计研究,2003(8).

F121.26

A

1673-1999(2012)09-0073-02

郑小强(1981-),男,四川宜宾人,兰州商学院(甘肃兰州 730020)讲师,兰州大学管理学院博士研究生,研究方向为媒体运营及营销管理。

2012-02-22

2010年甘肃省哲学社会科学规划项目“甘肃省网络信息传播及提高舆论引导力的对策研究”。

猜你喜欢

化工管理(2021年7期)2021-05-13

科学与财富(2021年35期)2021-05-10

英语文摘(2020年11期)2020-02-06

现代营销(创富信息版)(2018年10期)2018-10-12

上海建材(2018年3期)2018-08-31

中国商论(2016年34期)2017-01-15

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

高原山地气象研究(2016年4期)2016-02-28

系统工程学报(2015年3期)2015-02-28