非利息收入对商业银行经营绩效的影响——以招商银行为例

2012-10-09 08:57:34房红

河北经贸大学学报 2012年4期

房 红

(1.黑龙江科技学院 经管学院,黑龙江 哈尔滨 150027;2.辽宁大学 经济学院,辽宁 沈阳 110036)

近20年来,随着世界资本市场的迅猛发展,“金融脱媒”①现象越来越严重,商业银行面临的市场竞争日益加剧。适应环境的变化,在世界范围内,商业银行普遍开始寻找传统利息收入业务以外的利润增长点。商业银行的收入结构正在发生变化[1],从长期发展来看,未来商业银行开展多元化的非利息收入业务、优化收入结构是应对新环境的必然选择,是商业银行保持竞争优势,提高经营绩效的重要战略。

从非利息收入在商业银行营业收入中的占比来看,欧美一些大银行这一比例已经超过50%,非利息收入超过传统的利息收入成为商业银行最重要的收入来源。我国商业银行近年来非利息收入业务也有了较快的发展,非利息收入的增长速度大大超过利息收入的增长速度,但传统的利息收入业务在商业银行业务经营中始终居于主导地位,非利息收入在商业银行营业收入中的占比较低,截至2011年底,中国银行非利息收入占营业收入比重为30.50,中国建设银行为21.91%,中国工商银行为21.58%,招商银行为20.64%②。

从非利息收入结构上看,发达国家商业银行非利息收入结构多元化。根据美国联邦存款保险公司(FDIC)的监管分类,美国商业银行非利息收入大致分为四大类:一是信托业务收入,二是存款账户服务收入,三是交易账户损益,四是附加非利息收入。附加非利息收入涵盖了投资银行收入、风险投资收入、资产服务收入、证券化资产交易净收入、保险业务收入、资产销售盈亏等高层次的非利息收入业务领域。我国商业银行非利息收入结构比较简单,主要包括手续费和汇兑收益、投资收益和未列入上述两项核算的其他非利息业务收入[2]。其中,手续费和汇兑收益在非利息收入中的占比达到50%以上。我国商业银行非利息收入还主要集中在初级的、较低层次的业务领域[3]。

一、文献综述

国外关于商业银行经营多元化的研究开始于20世纪80年代,大多数学者的研究集中在银行经营范围扩大带来的资产多样化给银行带来的好处,但得出的结论并不一致。一些学者的研究结果表明非利息收入业务给商业银行带来好处,如DeYoung and Roland(2001)表明商业银行经营非利息收入业务可以在很大程度上获得资产多样化的好处,使得银行在风险—收益的权衡中获得更多的利益[4];Campa和Kedia(2002),Stiroh 和 Rumble(2004)和 De Jonghe(2009)认为商业银行资产多样化决策是一个内生的和最优化的过程,在理论上可以使商业银行在扩展的效应边界上处于更佳的位置[5][6]。但是,另外一些学者则认为,非利息收入业务并不能给银行带来资产多样化的好处,相反,还可能增加银行经营的风险。例如,Demsetz和Strahan(1997)、Buiter(2009)的研究表明,商业银行能够在资产多样化的同时持有更少的资本,发放更多的贷款,甚至通过资产证券化,使商业银行承担了更大的风险[7][8];一些学者,如 Acharya et al.,(2002)、Stiroh(2004)、Lepetit et al.,(2008)和 De Jonghe(2009)认为,非利息收入业务导致商业银行净经营收入增长的波动性大幅度提高[9][10];Demsetz和Strahan(1997)研究了从1980—1993年商业银行的股票收益率,发现尽管银行增加了它们的业务品种,但由于银行倾向于经营风险更高的业务,同时倾向于降低它们的资本金比率,经营的多样化可能使银行的经营风险加大[7];DeYoung和Roland(2001)发现商业银行资产多样化对银行收益的波动性具有显著的正向影响。他们认为,三种主要因素可以用来解释风险的增加,非利息收入波动性较大,使得银行的经营绩效波动性增大,商业银行拓展非利息收入业务意味着固定成本的增加(例如需要额外的人员),这将增加银行的经营杠杆,由于银行管理人员并不要求银行对非利息收入业务持有资本,这将提高银行财务杠杠进而增加银行收入的波动性。他们还研究了1988—1995年非利息收入业务对美国大型商业银行经营利润和利润波动性的影响,得出的结论是非利息收入业务增加了银行收入的波动性[4]。

国内关于商业银行经营多元化的研究是近些年才开始的。邹江、张维然和徐迎红(2004)对中外商业银行收入结构进行了对比性研究[11];何勇(2006)对我国商业银行收入结构调整进行了对策性研究;在商业银行收入结构与收入效率或者利润之间的关系性方面[12],邓晓益、李四维(2006)认为利息收入、其他营业收入和投资收益对银行净利润存在明显的负向影响,但当考虑其与是否股份制银行的虚拟变量的交互影响后,发现非利息业务收入对股份制银行的净利润有显著的正向影响[13];迟国泰、孙秀峰、郑杏果等人利用随机前沿法和数据包络法,分别评价了中国14家主要商业银行1998—2003年的利息收入效率、非利息收入效率和总收入综合效率,发现我国商业银行各类收入的技术效率状况不佳,股份制银行的各类收入效率水平均高于国有银行,非利息收入占总收入比重对国有银行的总收入综合效率具有负向影响,非利息收入对中国商业银行业总收入综合技术效率存在正向影响[14];王志军(2004)、薛鸿健(2006)、王家强(2007)对美国、欧盟和亚太地区银行业的非利息收入进行了评述[15][16][17];才宏远(2005)和王勇等(2006)分别分析了非利息收入的主要来源和非利息业务发展存在的问题[18];郑荣年和牛慕鸿(2007)在探讨影响商业银行开展非利息业务因素时指出信用风险高的银行更乐于开展非利息业务[19];王勇、张艳和童菲等(2006)、何勇(2006)、赫国胜(2007)对我国商业银行发展非利息收入业务的必要性进行了研究[20][21];李琳(2009)选取2000—2008年我国13家商业银行和美国20家商业银行的财务数据为样本,对非利息收入与银行绩效之间的关系作了面板回归分析。结果显示,我国的非利息收益对银行绩效具有负向的贡献度,而美国则有正向的贡献度[22];魏世杰、倪旎、付忠名(2010)基于Bankscope数据库中2003—2007年我国40家商业银行非利息收入与银行资产收益率数据,研究银行非利息收入与银行绩效之间的关系,利用Robust标准误差的固定效应和随机效应面板回归模型,发现非利息收入及其占银行营业收益份额逐年提高,其份额的提高与银行绩效之间存在负相关。将非利息收入细分后发现佣金及手续费收入份额的增加有利于提高银行绩效,但是投资收入份额则表现出相反的效应[23];段军山、苏国强(2011)以上市商业银行为样本,实证检验了我国商业银行的非利息收入的影响因素,结果发现:影响商业银行非利息收入最显著的是银行间国债指数,商业银行非利息收入的债券价格弹性是-9.28%,商业银行非利息收入的货币供应弹性是6.13%,大型国有商业银行的非利息收入水平高于平均水平,总体来看,我国商业银行非利息收入波动小,没有出现突变[24]。

二、变量及数据来源

(一)变量

本文以非利息收入占营业收入的百分比来表示商业银行非利息收入业务发展情况,用净资产收益率(ROE)来表示商业银行经营绩效。

1.非利息收入占营业收入的百分比。非利息收入指商业银行除利差收入之外的营业收入,主要是中间业务收入和咨询、投资等活动产生的收入。

2.ROE指标。ROE(Rate of Return on Common Stock holders’Equity)称为净资产收益率或股东权益收益率,是衡量上市公司经营绩效的一项重要财务指标,反映了股东权益的收益水平,用以衡量公司运用自由资本的效率。指标值越高,说明投资带来的收益越高。其计算公式如下:

净资产收益率=报告期净利润/报告期末净资产

招商银行在2002年3月27日,利用上海证券交易所系统,以网下向法人投资者配售和网上累计投标询价方式发行股票,成为上市公司。因此,笔者从投资者的角度,用股权收益率(净资产收益率),即ROE指标来考核招商银行的经营绩效。

(二)数据来源

上述两个变量,即非利息收入占营业收入百分比(NONINT)和招商银行股权收益率(ROE)涉及的具体数据见表1。

通过Eviews6.0软件,计算得出表1中两变量的相关系数为0.732 034。因此,可以初步判定,两变量之间存在较强的正相关关系。

三、实证分析

(一)平稳性检验

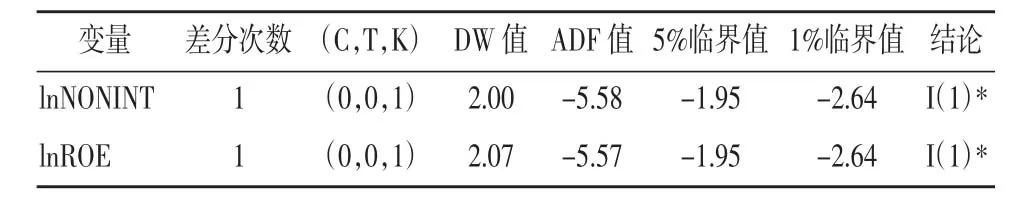

为考察非利息收入占营业收入百分比和净资产收益率两个变量之间的关系,首先要考察这两个时间序列的平稳性。为了使两个变量变得更容易平稳,对NONINT和ROE两个变量取对数,分别记为lnNONINT和lnROE。

表1 变量数据表

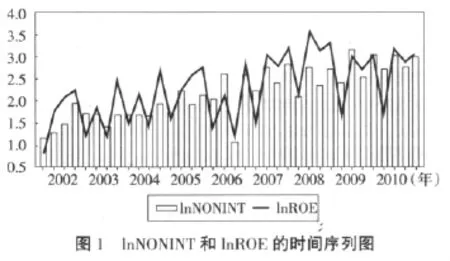

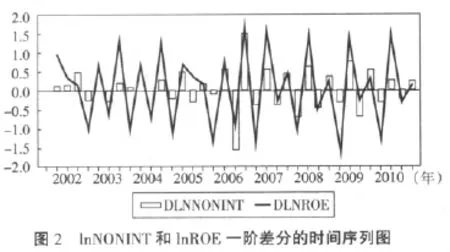

通过单位根检验判断LnNONINT和lnROE两个时间序列的平稳性。从图1可以看出,lnNONINT和lnROE的均值都大于0,且具有一定的时间趋势,所以对lnNONINT和lnROE进行单位根检验时,选择常数项和线性趋势;对lnNONINT和lnROE进行一阶差分后,数据的时间趋势被消除且围绕0上下波动(见图2),所以对lnNONINT和lnROE的差分进行检验时,不考虑常数项和时间趋势。滞后阶数采用AIC准则确定。

lnNONINT和lnROE的ADF单位根检验结果见表2。

表2 变量单位根检验结果

从表2看出,lnNONINT和lnROE为非平稳序列,经过一次差分后,成为平稳序列,因此,lnNONINT和lnROE均为一阶单整序列,可以继续对它们进行协整检验。

(二)协整检验

运用EG检验法对lnNONINT和lnROE进行协整检验,建立lnNONINT和lnROE之间的协整方程:

进一步通过最小二乘法回归,得到两者之间的协整回归方程:

残差项为:

下面对残差项进行单位根检验,以判断lnNONINT和lnROE之间是否存在协整关系。从图3可以看出,残差围绕0上下波动,且不具有明显的时间趋势,所以在进行检验时不考虑常数和线性趋势。

残差项的ADF单位根检验结果见表3。

从表3可以看出,残差项在5%的显著性水平下是平稳的,因此,lnNONINT和lnROE之间存在协整关系。

表3 残差项单位根检验结果

(三)Granger因果关系检验

lnNONINT和lnROE之间存在协整关系,表明了非利息收入与股权收益率之间存在长期稳定的均衡关系,为进一步发现哪一个变量的前期信息会影响到另一个变量的当前,需要对lnNONINT和lnROE作Granger因果关系检验。

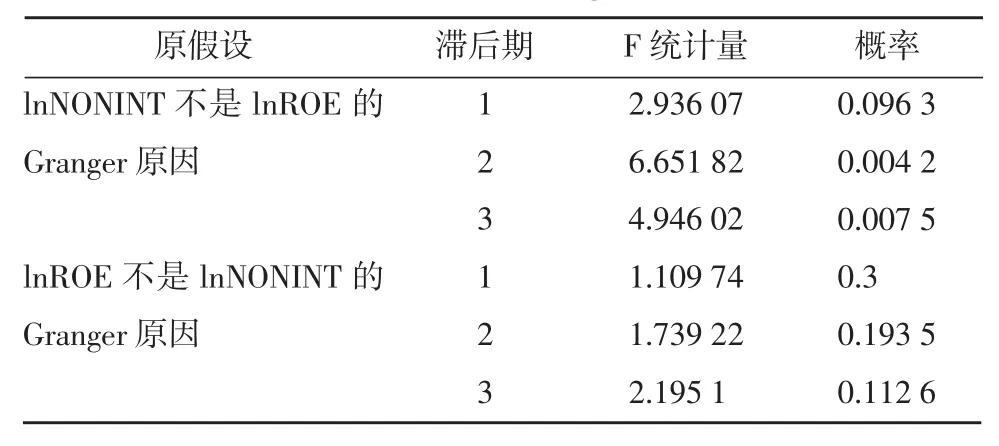

Granger因果关系检验的结果见表4。

表4 lnNONINT和lnROE的Granger因果关系检验结果

从表4可以看出,lnNONINT构成lnROE的Granger原因较显著,而lnROE构成lnNONINT的Granger原因不显著。公式(1)表明,非利息收入在营业收入中的占比与股权收益率之间存在正向相关的关系,即随着招商银行非利息收入业务的发展,非利息收入在营业收入中的占比不断提高,这在一定程度上导致了招商银行经营绩效的改善,具体表现为给股东带来的股权收益率不断提高。而招商银行经营绩效的改善与非利息收入之间不存在因果关系,即招商银行经营绩效的改善不会对该行非利息收入的增加产生显著影响。

(四)误差修正模型表达式的导出

lnNONINT和lnROE之间存在协整关系,因此,它们之间必然存在误差修正模型ECM。以lnROE为被解释变量,lnNONINT为解释变量,首先根据公式(2)导出误差修正序列:

建立误差修正模型:

通过最小二乘法估计误差修正模型,得到:

误差修正模型表达式(6)表明,股权收益率ROE的短期波动由两方面因素决定:一方面,它受非利息收入在营业收入中的占比,即NONINT短期波动的影响;另一方面,它取决于均衡误差,即变量ROE在短期波动中偏离其长期均衡关系的程度。具体而言,非利息收入在营业收入中的占比提高1个百分点,在短期内会使股权收益率提高1.393 476个百分点;股权收益率在短期波动中偏离其长期均衡点1个百分点,其短期波动将向相反方向波动0.194 221个百分点,从而保证其自动回归到均衡状态。

四、结论与启示

通过以上实证分析,我们可以得到以下结论:

1.商业银行非利息收入在营业收入中占比与股权收益率之间存在协整关系,且呈现较为明显的正向相关,前者是后者的格兰杰原因,商业银行非利息收入在营业收入中占比的预先变化会对商业银行经营绩效产生影响。因此,不断优化收入结构,大力发展非利息收入业务是商业银行在日益严峻的竞争环境下作出的必然选择,也是目前各国商业银行重要的发展战略。

2.非利息收入在营业收入中占比的短期波动对商业银行经营绩效的短期波动产生重要影响,商业银行应尽量保持非利息收入业务的平稳发展,避免非利息收入的过度波动。

3.发达国家中很多商业银行的非利息收入超过利息收入,成为利润的主要来源。近年来我国商业银行非利息收入业务发展迅速,但非利息收入在营业收入中占比仍然偏低,利润主要来自存贷利差,即利息收入,随着竞争的加剧,这一盈利模式不可持续,因此,必须转变盈利模式,从以利息收入为主转变为以非利息收入为主。

4.我国商业银行近年来非利息收入在营业收入中的占比不断提高,如非利息收入业务发展最好的中国银行,其2005—2011年非利息收入在营业收入中的占比分别为22.2%、23.3%、21.66%、28.82%、31.70%、29.86%和30.50%;中国工商银行分别为 6.14%、9%、14.9%、14.2%、17.8%、19.13%和21.58%;中国建设银行分别为6.57%、9.03%、14.27%、14.37%、17.99%、20.3%和21.91%;中国农业银行2007—2011年非利息收入在营业收入中的占比分别为12.74%、10.93%、16.40%、16%和18.20%③。尽管如此,我们还不能认为“吃息差”过活的中国银行业已经成功转型。伴随着商业银行非利息收入快速增长的是频频出现的公众对商业银行“乱收费”的质疑。我国商业银行应认清金融中介服务于客户的本质,加大非利息收入业务产品开发和创新力度,取消不合理收费项目,在提升服务质量的同时,提高非利息收入业务竞争实力,真正实现增长模式的成功转型。

注释:

①“金融脱媒”是指在金融管制的情况下,资金的供给绕开商业银行这个媒介体系,直接输送到需求方和融资者手里,造成资金的体外循环。随着经济金融化、金融市场化进程的加快,商业银行主要金融中介的重要地位在相对降低,储蓄资产在社会金融资产中所占比重持续下降及由此引发的社会融资方式由间接融资为主向直、间接融资并重转换的过程。

②各家商业银行非利息收入在营业收入中的占比数据分别来自其官网公布的2011年度报告。

③全部数据来自各家银行官网公布的2005—2011年的年度报告。

[1]Laetitia Lepetit,Emmanuelle Nys,Philippe Rous,Amine Tarazi.Bank income structure and risk:An empirical analysis of European banks[J].Journal of Banking&Finance,2008,(32):1452-1453.

[2]Campa,J.M.,Kedia,S.Explaining the diversification discount[J].Journal of Finance,2002,(57):1731-1762.

[3]周好文,王菁.我国商业银行收入波动性的方差分解[J].经济问题探索,2008,(10):102-109.

[4]DeYoung,R.,Roland,K. Product mix and earnings volatility at commercial banks:Evidence from a degree of total leverage model[J].Journal of Financial Intermediation 2001,(10):54-84.

[5]Stiroh,K.J.Diversification in banking:is noninterest income the answer?[J].Journal of Money,Credit and Banking,2004,(36):853-882.

[6]De Jonghe,O.Back to the basics in banking?A microanalysis of banking system stability[R].Working paper,National Bank of Belgium,2009.

[7]Demsetz,R.S.,Strahan,P.E.Diversification,size,and risk at bank holding companies[J].Journal of Money,Credit and Banking,1997,(29):300-313.

[8]Buiter,W.The unfortunate uselessness of most“state of the art”academic monetary economics[J].Financial Times,2009.

[9]Acharya,V.,Iftekhar,H.,Saunders,A.The effects of focus and diversification on bank risk and return:Evidence from individual bank loan portfolio[R].Working paper,New Jersey Institute of Technology,2002.

[10]Lepetit,L.,Nys,E.C.,Rous,P.,Tarazi,A.The expansion of services in European banking:implications for loan pricing and interest margins[J].Journal of Banking and Finance,2008,(32):2325-2335.

[11]邹江,张维然,徐迎红.中外商业银行收入结构比较研究[J].国际金融研究,2004,(12):69-73.

[12]何勇.我国商业银行经营收入结构转型研究[J].当代经济科学,2006,(2):70-77.

[13]邓晓益,李四维.中国银行业多元化业务收入对其利润影响的实证分析[J].特区经济,2006,(9):339-341.

[14]迟国泰,孙秀峰,郑杏果.中国商业银行收入结构与收入效率关系研究[J].系统工程学报,2006,(6):574-582.

[15]王志军.欧盟银行业的非利息收入[J].国际金融研究,2004,(8):20-25.

[16]薛鸿健.解析美国商业银行的非利息收入[J].国际金融研究,2006,(8):20-25.

[17]王家强.亚太地区商业银行收入结构特征、成因及其前景——基于全球视角的比较分析[J].国际金融研究,2007,(7):30-35.

[18]王勇,张艳,童菲.我国商业银行非利息业务困境与对策[J].金融研究,2006,(10):76-811.

[19]郑荣年,牛慕鸿.中国银行业非利息业务与银行特征关系研究[J].金融研究,2007,(9):129-137.

[20]何勇.我国商业银行经营收入结构转型研究[J].当代经济科学,2006,(2):70-77.

[21]赫国胜.我国商业银行非利息收入业务创新的对策[J].中国金融,2007,(1):28-29.

[22]李琳.对优化我国商业银行非利息业务的探讨——基于中美银行的比较研究[D].成都:西南财经大学硕士学位论文,2009.

[23]魏世杰,倪旎,付忠名.非利息收入与商业银行绩效关系研究——基于中国40家银行的经验[J].未来与发展,2010,(2):51-55.

[24]段军山,苏国强.商业银行非利息收入的影响因素研究——基于非平稳面板协整模型的经验证据[J].上海金融,2011,(5):48-52.

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

中国林业经济(2019年4期)2019-07-25 02:31:58

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

金融发展研究(2016年2期)2016-06-06 12:00:17

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16

股市动态分析(2014年42期)2014-11-07 03:23:00

时代金融(2014年6期)2014-05-18 02:26:56

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:27