终极控制人、可持续增长与国企分红

2012-09-26 09:11:34杨汉明刘广瑞

统计与决策 2012年12期

杨汉明 ,刘广瑞,2

0 引言

布莱克(1976)将现代公司的股利支付称为“股利之谜”,中国上市公司的股利支付更是“迷中之谜”。近年来,国企分红一直是个争论的热点话题,国企分红如何分配,分多少的问题在理论界和实务界都没有得到有效解决。由于我国投资者利益保护法律的滞后和不完善,国有上市公司的内部人没有派发现金股利的压力,所以现金股利的发放是考虑可持续发展的需要还是考虑内部人的利益值得进一步去研究。尽管有学者从终极控制人的角度探讨了现金股利政策,但并没有专门针对国企分红,从可持续增长的角度来进行研究。在考虑国有上市公司的可持续增长战略的情况下,终极控制人的存在会对国有上市公司的现金股利政策产生怎样的影响?本文结合上市公司的财务战略和终极控制人来对这些问题进行系统研究。

1 文献综述与研究假设

本文理论基础主要是代理理论和可持续发展理论,在新兴资本市场中,代理理论问题主要是大股东与小股东的利益冲突问题,国内外研究大股东与小股东的代理问题对公司股利政策的影响的文献很多,在控股股东通过操纵股利政策对中小股东的利益侵占问题的研究文献中,La Porta等和Faccio等认为,通过现金股利分配可以限制控股股东对小股东利益的攫取,王化成(2007)等学者也认为控股股东对现金股利分配有影响。关于可持续发展对国企分红的影响,汪平(2008)认为我国国有企业分红制度中应把可持续发展能力作为最重要的因素。可持续增长率是指在不使公司财务资源衰减的情况下销售收入最大增长率。可持续增长率的基本思想是指公司的实际增长率应和自身资源向协调。根据可持续增长理论,当实际增长率大于可持续增长率时,上市公司要融资,此时,不应发放现金股利;但是,国有控股上市公司的终极控制人为政府,国有控股上市公司有天然的融资优势,因此,在实际增长率大于可持续增长率的情况下,不一定会影响国有控股上市公司现金股利的发放。王化成(2007)从最终控制人的概念出发,以控股股东的经济性质、所有权与控制权的分离度以及集团控制性质作为控股股东的特征变量进行实证研究,发现控股股东的上述3个特征显著地影响了上市公司的现金股利分配倾向和分配力度,国家控股上市公司的分配倾向和分配力度显著低于民营控股上市公司。雷光勇(2007)实证研究了市场化程度对公司现金股利发放的影响,发现最终控制人为非国有产权的公司比最终控制人为国有产权的公司更为明显。上述研究主要考虑是:国有上市公司的最终控制人与非国有上市公司的最终控制人对现金股利的不同影响。我们认为国有上市公司的最终控制人的特征复杂,应该对国有上市公司的最终控制人的特征进行深入研究,进一步量化最终控制人的特征。在金字塔式股权结构下,刘芍佳等(2003)发现,政府官员作为直接控制人并不拥有任何现金流量权,因此,他们去改进企业管理与效率的动机是不足的。当终极控制人为中央政府时,由于国有控股上市公司的终极控制人(政府)的缺位,国有控股上市公司的实际控制人是内部人,终极控制人为中央政府的国有控股上市公司发放股利多受政策约束,而不会考虑国有控股上市公司的可持续发展;而当终极控制人为地方政府时,委托代理链变短,为了自身的业绩,地方政府一般会考虑国有控股上市公司的可持续发展,因此,地方政府对国有控股上市公司发放股利有约束。基于以上分析,我们提出假设:对于终极控制人为中央政府的国有控股上市公司来说,更少考虑公司的可持续增长的需要,红利分配和股利支付率大于终极控制人为地方政府的国有上市公司。

2 研究设计

2.1 样本选择与数据来源

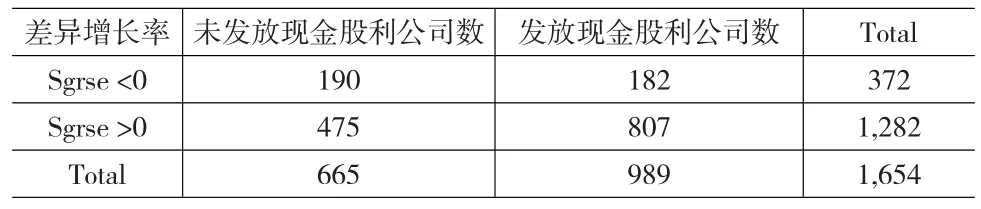

我们以实际控制人性质为标准选取2003~2005年所有在上海证券交易所和深圳证券交易所上市的A股国有控股上市公司为初始研究样本,数据均来自中国证券市场会计研究数据库(CSMAR),终极控制人数据根据股东控股关系图手工收集,并按以下标准对初始样本做了剔除:(1)由于金融类上市公司与一般上市公司的财务特征和会计制度存在差异,剔除了金融和保险行业的上市公司样本;(2)剔除了同时发行有B股或H股的样本,以及终极控制权发生变动的样本;(3)剔除了难以确定终极控制人的股权制衡公司的样本,以及在2005年进行了股权分置改革的88家国有控股上市公司样本,最后剔除缺少可持续增长率数据的样本,我们得到1654个观测值。另外,我们按照实际增长率与可持续增长率的差值分组,国有控股上市公司的研究全样本分布如表1所示:

表1 国有控股上市公司的研究全样本

为了与国内外现有的终极控制人研究接轨,本文选取国有控股上市公司终极控制人的控制权大于20%的样本进行初步分析,随后将控制权小于或等于20%的公司纳入样本进行稳健性检验。国有控股上市公司终极控制人的控制权大于20%的样本分布如表2所示:

表2 国有控股上市公司终极控制人的控制权大于20%的研究样本

2.2 变量选取与研究模型

本文采用现金股利和现金股利支付率两个会计指标来衡量分红的比例,因变量现金股利(Payout)和现金股利支付率(Cashdiv)采用两者的对数,分别用Logpayout和Logcashdiv表示。主要解释变量:终极控制人用虚拟变量(Govern)来衡量,终极控制人是中央政府时,Govern为1,终极控制人是地方政府时,Govern为0。对于可持续增长指标,根据希金斯(1998)、汤谷良等(2005)的分析,本文用权益增长率(Sgre)来衡量;用销售增长率作为实际增长率,用实际增长率与可持续增长率的差,表示差异增长率(Sgrse),考虑可持续增长的内生性问题,本文对可持续增长指标滞后一期处理,在变量前加L,用Lsgre表示,考虑到终极控制人与可持续增长的交互作用,增加终极控制人与可持续增长的交乘项,用Lsgregovern表示终极控制人与可持续增长的交乘项。现金流权(Ownership),定义为实际控制人拥有上市公司所有权比例;控制权(Controlship),定义为终极控制人直接和间接持有投票权的总和,具体参见La Porta et al.(1999);控制权与现金流权分离度(Oc),定义为现金流权与控制权的比值。尽管本文主要研究终极控制人、可持续增长与国企分红之间的关系,但国企分红等变量受到多种因素的影响,为了提高结论的可信性,本文引进如下控制变量。根据己往的文献,我们考虑以下影响国企分红的因素:企业规模(Lnasset),定义为总资产的自然对数;负债率(Debt),定义为总负债与总资产的比例;股本结构(Npts),定义为未流通股数量与总股本数量的比例;累积可分配利润(Kflr),定义为当年未分配利润与总股本数量的比例;速动比例(Sdbl),定义为流动资产减去存货后与流动负债的比例;每股净资产(Mroe),定义为股东权益总额与普通股股数的比例;销售情况(Zyywsr),定义为主营业务收入的自然对数;经营活动产生的现金流量净额(Jyhdxjd),定义为经营活动产生的现金流入与经营活动产生的现金流出的差额。由于股利与获利能力高度相关,因此我们引入Eps每股收益、Eps2每股收益平方、Eps3每股收益立方和净资产收益率(Roe)作为获利能力指标。此外,我们还设置了行业虚拟变量(Indcd),以综合行业为基准,Indcd1为工业,Indcd2为地产,Indcd3为公共事业,Indcd4为商业;设置了年度虚拟变量(Yeardum),以2003年为基准,Yeardum1为2004年的虚拟变量,Yeardum2为2005年的虚拟变量。为了验证假设,本文设定了两个模型:

3 实证结果与分析

3.1 变量描述统计分析

将总样本按照差异增长率大于0和差异增长率小于0分成两个子样本,得到相关变量的描述性统计结果如表3所示。由表3看出,平均而言,差异增长率大于0的国有控股上市公司现金股利的均值显著高于差异增长率小于0的国有控股上市公司;我们对股利支付率的值取对数来减少异常值的影响,因此,我们比较股利支付率的对数均值大小,差异增长率大于0的国有控股上市公司股利支付率对数显著大于差异增长率小于0的国有控股上市公司,但差异增长率大于0的国有控股上市公司当期和前一期的可持续增长率显著小于差异增长率小于0的国有控股上市公司,这一结果不能用可持续增长理论来解释,也初步证实了国有控股上市公司的红利发放不是基于可持续发展的需要。国有控股上市公司的控制权和现金流权并不分离,分离度的均值达90%以上,两个子样本分离度的均值没有明显差异。差异增长率大于0的国有控股上市公司终极控制人的均值显著小于差异增长率小于0的国有控股上市公司,这说明差异增长率大于0的国有控股上市公司终极控制人多为地方政府,地方政府更有可能不考虑公司的可持续发展要求。这与我们的预期相同。从表3的结果来看,差异增长率大于0的国有控股上市公司现金股利和股利支付率的均值大于0,根据可持续增长理论,当实际增长率大于可持续增长率时,公司会出现资金短缺,需要进行融资,此时,不应支付现金股利,这与可持续增长理论不符。

限于篇幅,本文没有报告相关性分析的结果列表,仅报告其中几个重要发现:第一,当前和滞后一期的可持续增长与现金股利变量呈显著正相关,与股利支付率变量呈显著负相关,可持续增长对国企分红的影响是正的还是负的,有待进一步检验;第二,终极控制人与现金股利变量呈显著正相关,与股利支付率变量呈显著负相关。终极控制人对国企分红的影响是正的还是负的,同样有待进一步检验,本文将通过回归分析来进一步验证这些假设。

3.2 终极控制人、可持续增长与国企分红比例

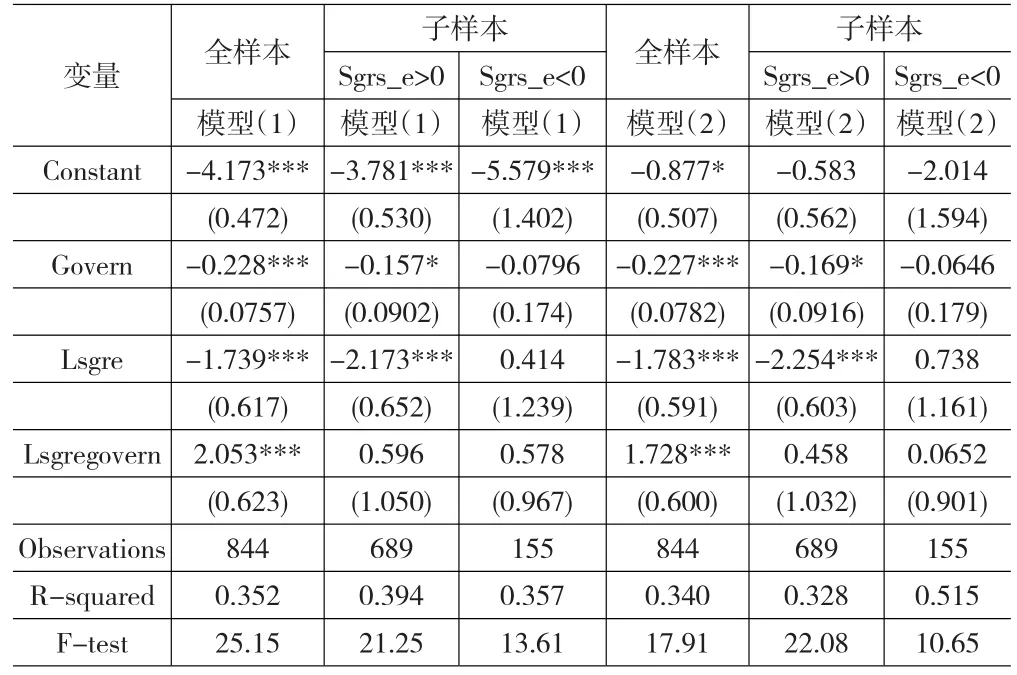

我们初步选取20%以上的控制权样本,在稳健检验中,把样本扩大到10%以上的控制权样本,样本情况如表2。为了发现终极控制人、可持续增长与国企分红比例的关系,在以前研究的基础上,我们提出了研究假设,并建立了待检验模型1和模型2。通过OLS加怀特异方差标准误来估计模型1、模型2,主要解释变量的回归结果如表4所示:

在全样本和子样本中,总体而言,每一个模型的F值在10以上,所以在1%水平上通过了F检验,模型都有效;每个模型的R-squared都达到0.3以上,具有较强解释能力。在总样本中,表中的模型1和模型2的检验结果都发现,终极控制人、可持续增长与现金股利和现金股利支付率的对数负相关,并且在1%水平上显著,终极控制人与可持续增长的交乘项与现金股利和现金股利支付率的对数正相关在1%水平上显著。终极控制人为地方政府的国有控股上市公司,可持续增长增加1%,现金股利减少1.739,现金股利支付率减少1.783,终极控制人为中央政府的公司红利发放与可持续增长正相关。对于可持续增长率的均值而言,由于终极控制人与可持续增长的交乘项与现金股利和现金股利支付率的对数正相关,因此终极控制人为中央政府的公司比终极控制人为地方政府的公司多发放现金股利5.942%①5.942%=(-0.228+2.053*0.14)*100%,现金股利支付率多1.492%。当可持续增长率为11.11%②11.11%=0.228/2.053*100%,终极控制人为中央政府的公司红利发放与终极控制人为地方政府的公司没有差异。上述回归结果表明:在全样本中,对于终极控制人为中央政府的国有控股上市公司来说,更少考虑公司的可持续增长的需要,红利分配和股利支付率大于终极控制人为地方政府的国有上市公司。实证结果支持了我们的假设。进一步将样本分为差异增长率大于0和差异增长率小于0两个子样本,结果发现,在差异增长率大于0的子样本中,Govern的系数在10%上显著为负;可持续增长的系数在1%上显著为负,终极控制人与可持续增长的交乘项与现金股利的对数正相关但不显著,终极控制人为地方政府的国有控股上市公司,可持续增长增加1%,现金股利减少2.173,现金股利支付率减少2.254,终极控制人为中央政府的公司红利发放比终极控制人为地方政府的公司少15.7%,现金股利支付率少16.9%。当国有控股上市公司实际增长率大于可持续增长率时,终极控制人为中央政府的公司对红利发放比较谨慎,一般红利发放和现金股利支付率比终极控制人为地方政府的公司少。而在差异增长率小于0的子样本中,Govern的系数为负但并不显著,可持续增长的系数为正但不显著,终极控制人与可持续增长的交乘项与现金股利和现金股利支付率的对数正相关但不显著。当国有控股上市公司实际增长率小于可持续增长率时,终极控制人、可持续增长对现金股利和现金股利支付率都没有影响。因此,在差异增长率大于0的样本中,我们得到相反的结论:即终极控制人为中央政府的国有控股上市公司与终极控制人为地方政府的国有上市公司都没有考虑可持续增长的需要,终极控制人为中央政府的国有控股上市公司的红利分配和股利支付率都小于终极控制人为地方政府的国有上市公司。

表4 主要解释变量的回归结果

3.3 稳健性检验

我们将放宽终极控制人控制权水平的限制将样本拓展到10%控制权水平以上。样本情况如前面表1所示。在差异增增长率大于0的子样本中,控制权在10%的水平上样本比控制权在20%的水平上样本多192家公司,其中分配股利的样本807个,未分配股利的样本475个。在差异增增长率小于0的子样本中,控制权在10%的水平上样本比控制权在20%的水平上样本多66家公司,其中分配股利的样本182个,未分配股利的样本190个。因此,10%控制水平的样本与样本总体几乎是一致的。此外,控制水平在20%以上的样本占全部样本的84.4%,而几乎全部样本都处于10%的控制水平以上,可见我国上市公司的控制权是非常集中的。在10%控制权水平以上的全样本和差异增长率大于0的子样本中,变量Govern和Lsgre的系数依然显著为负,在差异增长率小于0的子样本,变量Govern的系数为负但不显著,Lsgre的系数为正但不显著。在10%控制权水平以上的全样本,终极控制人与可持续增长的交乘项的系数显著为正,在子样本中,系数为正但不显著。另外,我们加入现金流权、控制权和控制权与现金流权分离度等变量到模型等检验,发现都不显著,这种结果的原因可能是国有控股上市的股权集中和控制权与现金流权不分离。限于论文篇幅,本文没有报告。因此,在拓宽样本规模后的两个模型回归结果基本保持不变,说明上述研究结论在终极控制人、可持续增长与国企分红的关系不同的控制水平上具有较强的稳健性。

4 结论

本文的研究发现,一般来说,对于终极控制人为中央政府的国有控股上市公司来说,更少考虑公司的可持续增长的需要,红利分配和股利支付率大于终极控制人为地方政府的国有上市公司。更进一步发现,第一,当国有控股上市公司实际增长率大于可持续增长率时,终极控制人为中央政府的公司对红利发放比较谨慎,一般红利发放比终极控制人为地方政府的公司少。第二,当国有控股上市公司实际增长率小于可持续增长率时,终极控制人、可持续增长对现金股利和股利支付率没有影响。由于终极控制人为中央政府的国有控股上市公司的委托代理链比终极控制人为地方政府的国有控股上市公司的委托代理链长,再加上终极控制人为中央政府的国有控股上市公司融资比终极控制人为地方政府的国有控股上市公司容易,所以现金股利发放不考虑可持续增长的需要。可持续增长越快,发放现金股利越多。但当国有控股上市公司实际增长率大于可持续增长率时,终极控制人为中央政府的公司对红利发放比较谨慎。本文研究结果揭示了国企分红的复杂性,本文从可持续增长角度来分析国企分红问题,丰富了股利政策的研究文献。本文研究结果为国有控股上市公司红利分配政策提供了一定的解释,为我国的国企分红政策制定提供一些新的证据。尽管本文仅选取了3年的样本,没有考虑更长的时间,但这些研究成果开辟了新的研究路线,值得我们进行未来进一步研究。

[1]Black,Fischer.Dividend Puzzle[J].Journal of Portfolio Management,1976,(2).

[2]La Porta,R.,Lopez-De-Silanes,F.,Shleifer,A.,Vishny,R.Agency Problems and Dividend Policies around the World[J].Journal of Fi⁃nance,2000,(55).

[3]王化成,李春玲,卢闯.控股股东对上市公司现金股利政策影响的实证研究[J].管理世界,2007,(1).

[4]雷光勇,刘慧龙.市场化进程、最终控制人性质与现金股利行为[J].管理世界,2007,(7).

[5]刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003,(3).

[6]原红旗.中国上市公司股利政策分析[M].北京:中国财政经济出版社,2004.

[7]吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究,1999,(12).

[8]杨汉明.国企分红、可持续增长与公司业绩[J].财贸经济,2009,(6).

猜你喜欢

今日农业(2020年24期)2020-12-15 16:16:00

摄影之友(影像视觉)(2019年2期)2019-03-05 08:27:20

中国篆刻(2017年5期)2017-07-18 11:09:30

物流技术与应用(2017年3期)2017-05-17 05:28:48

红领巾·萌芽(2016年11期)2016-12-09 10:51:30

红领巾·萌芽(2016年9期)2016-05-14 19:16:54

红领巾·萌芽(2016年6期)2016-05-14 16:43:28

科普童话·百科探秘(2014年8期)2014-08-15 09:35:40

诗歌月刊(2014年1期)2014-03-11 17:26:03

筑路机械与施工机械化(2014年3期)2014-03-01 02:58:04